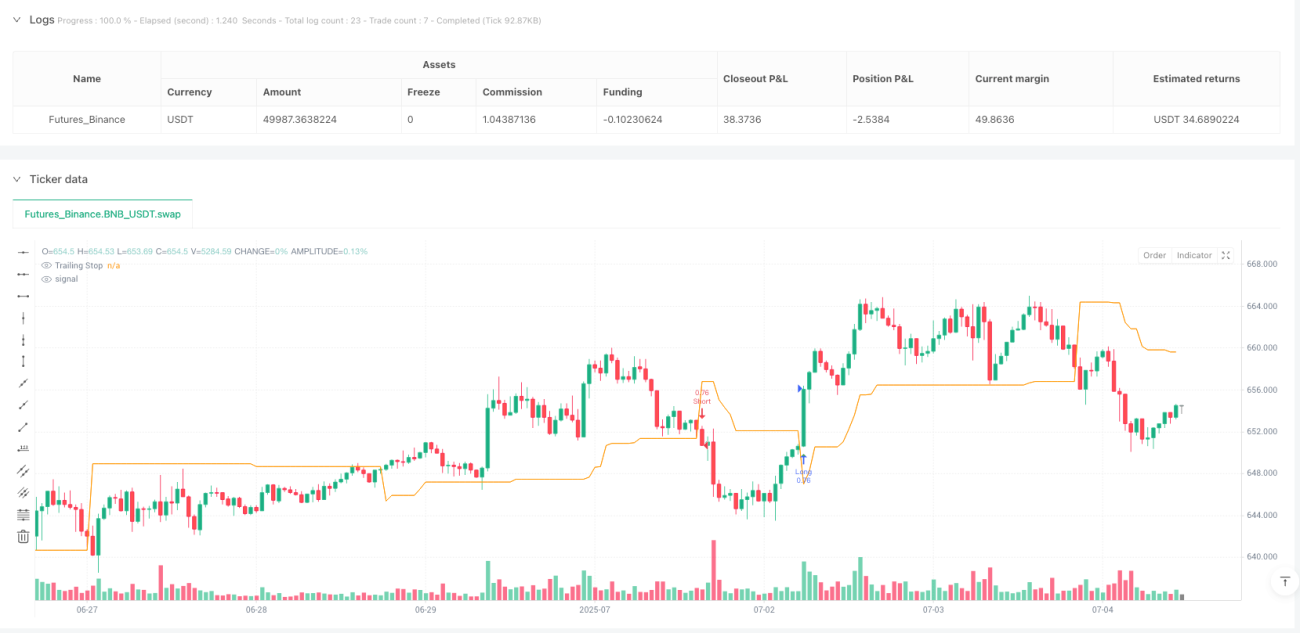

Estrategia adaptativa de seguimiento de tendencia con momentum Renko y filtro ADX

Resumen de la Estrategia

La Estrategia de Seguimiento de Tendencia Adaptativa con Momentum Renko es un sistema de trading basado en gráficos Renko y el método UT Bot, que combina un trailing stop adaptativo basado en ATR (Rango Verdadero Promedio) y un filtro de momentum ADX (Índice Direccional Promedio). La estrategia genera señales de trading principalmente cuando el precio cruza la línea de stop loss adaptativa junto con el EMA (Media Móvil Exponencial), y se cumplen las condiciones de ADX/DI+/DI-. Este diseño combinado tiene como objetivo ayudar a los traders a operar en mercados con tendencias fuertes, evitando entornos de mercado laterales y de bajo momentum, mejorando así la tasa de éxito de las operaciones.

La lógica central de la estrategia se basa en una línea de stop loss adaptativa que se ajusta dinámicamente según la volatilidad del mercado, proporcionando señales de entrada claras tanto para posiciones largas como cortas. Al mismo tiempo, el filtro ADX asegura que solo se realicen operaciones cuando el mercado tiene suficiente direccionalidad y momentum, reduciendo significativamente la posibilidad de señales falsas en mercados laterales.

Principio de la Estrategia

El principio central de la estrategia se basa en los siguientes componentes clave:

-

Línea de Stop Loss ATR: Utiliza el indicador ATR para calcular la volatilidad y aplica un factor multiplicador para crear una línea de stop loss dinámica. Esta línea se ajusta adaptativamente según las condiciones del mercado, ampliando la distancia del stop cuando la volatilidad aumenta y reduciéndola cuando disminuye.

-

Cruce del EMA con la Línea de Stop Loss: Cuando el precio y el EMA cruzan la línea de stop loss adaptativa, se generan señales potenciales de trading. Específicamente, cuando el EMA cruza hacia arriba la línea de stop loss, se genera una señal de compra; cuando la línea de stop loss cruza hacia arriba el EMA, se genera una señal de venta.

-

Filtro de Momentum ADX: Mediante el cálculo del ADX y sus indicadores relacionados DI+ y DI-, se evalúa la fuerza y dirección de la tendencia del mercado. Solo cuando el valor del ADX es superior al umbral establecido y el indicador direccional correspondiente (DI+ por encima del umbral para operaciones largas, DI- por encima del umbral para operaciones cortas) cumple las condiciones, se confirma la señal de trading.

-

Aplicación en Gráficos Renko: La estrategia está diseñada específicamente para gráficos Renko, aprovechando su capacidad de filtrar el ruido del mercado y proporcionar señales de tendencia más claras.

En la implementación específica, la estrategia primero calcula el valor ATR, determina si se utiliza suavizado y multiplicador adaptativo según la configuración. Luego construye la línea de stop loss UT Bot, que se ajusta dinámicamente según la evolución del precio. A continuación, calcula el EMA y detecta cruces con la línea de stop loss. Simultáneamente, la estrategia calcula manualmente los indicadores ADX, DI+ y DI-, estableciendo condiciones de filtro. Finalmente, solo cuando el precio/EMA cruza la línea de stop loss y se cumplen las condiciones del filtro ADX, se activa la señal de trading real.

Ventajas de la Estrategia

La estrategia presenta las siguientes ventajas significativas:

-

Alta adaptabilidad: La línea de stop loss basada en ATR se ajusta dinámicamente según la volatilidad del mercado, permitiendo que la estrategia funcione eficazmente en diferentes entornos de mercado. Especialmente la opción de multiplicador ATR adaptativo permite que la distancia del stop se ajuste automáticamente según los cambios de la volatilidad a corto plazo en relación con la volatilidad a largo plazo.

-

Doble mecanismo de confirmación de tendencia: La combinación del cruce de EMA y el filtro ADX proporciona una doble verificación para la confirmación de tendencia, reduciendo significativamente la probabilidad de falsos rompimientos y señales erróneas.

-

Evita mercados de baja calidad: El filtro ADX y los indicadores direccionales evitan eficazmente entornos de mercado laterales y sin dirección, enfocando la estrategia en oportunidades de trading con alta velocidad y dirección clara.

-

Retroalimentación visual clara: La estrategia proporciona una visualización intuitiva de la línea de stop loss y etiquetas de trading, permitiendo a los traders ver claramente los puntos de entrada y las posiciones de stop, facilitando la toma de decisiones en tiempo real y la gestión de riesgos.

-

Altamente personalizable: La estrategia ofrece múltiples opciones de configuración de parámetros, incluyendo período ATR, multiplicador, período EMA, umbral ADX, etc., permitiendo a los traders optimizar y ajustar según preferencias personales y características específicas del mercado.

-

Optimizada para gráficos Renko: La estrategia está diseñada específicamente para gráficos Renko, aprovechando al máximo su capacidad de reducir el ruido y resaltar tendencias, en línea con la naturaleza de seguimiento de tendencia de la estrategia.

Riesgos de la Estrategia

A pesar de su buen diseño, la estrategia presenta los siguientes riesgos potenciales:

-

Sensibilidad a los parámetros: El rendimiento de la estrategia depende en gran medida de la configuración de parámetros como el período ATR, multiplicador, umbral ADX, etc. Parámetros inadecuados pueden provocar un exceso de señales falsas o la pérdida de oportunidades importantes de trading. La solución es realizar pruebas retrospectivas exhaustivas y optimización de parámetros en diferentes entornos de mercado.

-

Riesgo de reversión de tendencia: A pesar del filtro ADX, la estrategia aún puede generar pérdidas si una tendencia fuerte se revierte de repente. Este riesgo puede mitigarse añadiendo condiciones de stop adicionales o combinando otros indicadores de reversión.

-

Riesgo en mercados de baja liquidez: En mercados con baja liquidez, los movimientos de precios pueden ser irregulares, lo que provoca cálculos inexactos del ATR y de la línea de stop loss adaptativa. Se recomienda aplicar esta estrategia en mercados con suficiente liquidez.

-

Intermisión del mercado: Los mercados cambian frecuentemente entre fases de tendencia y laterales. Incluso con el filtro ADX, pueden generarse señales falsas durante estas transiciones. Se puede considerar agregar análisis de estructura de mercado o filtros de tiempo para optimizar el rendimiento.

-

Riesgo de sobreoptimización: Debido a que la estrategia tiene múltiples parámetros ajustables, existe el riesgo de sobreoptimización, lo que puede llevar a un mal rendimiento en operaciones reales. Se recomienda utilizar pruebas de walk-forward y pruebas fuera de muestra para validar la robustez de la estrategia.

Direcciones de Optimización de la Estrategia

Basado en el análisis del código, la estrategia puede optimizarse en las siguientes direcciones:

-

Integración de análisis multitemporal: Introducir confirmación de tendencia de marcos temporales más altos, operando solo en la dirección de la tendencia principal, puede mejorar la tasa de aciertos. Esto puede lograrse añadiendo medias móviles de largo plazo u otros indicadores de tendencia.

-

Ajuste dinámico del umbral ADX: Actualmente, el umbral ADX es fijo. Se puede considerar ajustarlo dinámicamente según la volatilidad del mercado o características cíclicas para adaptarse a diferentes entornos. Por ejemplo, aumentar el umbral ADX en mercados de alta volatilidad y reducirlo en mercados de baja volatilidad.

-

Añadir objetivos de ganancias y gestión de stops: La estrategia actual se centra en las señales de entrada. Se pueden añadir objetivos de ganancias dinámicos basados en ATR y una gestión de stops más refinada, como stops móviles o estrategias de toma de ganancias parciales.

-

Integración de análisis de volumen-precio: Incorporar análisis de volumen en la confirmación de señales, operando solo cuando el volumen confirma la tendencia, puede mejorar aún más la calidad de las señales.

-

Filtros estacionales y de tiempo: Agregar filtros estacionales basados en estadísticas históricas o filtros de períodos de tiempo específicos para evitar horarios de trading de baja eficiencia conocidos.

-

Optimización mediante aprendizaje automático: Utilizar técnicas de aprendizaje automático para optimizar la selección de parámetros y el proceso de confirmación de señales, mejorando la adaptabilidad y el rendimiento de la estrategia. Esto implica entrenar modelos con datos históricos para predecir la mejor combinación de parámetros o predecir directamente la fiabilidad de las señales.

-

Mejora de la configuración de Renko: Explorar diferentes tamaños de ladrillo y métodos de construcción de Renko para encontrar la configuración más adecuada para mercados específicos. Considerar el uso de tamaños de ladrillo adaptativos que se ajusten dinámicamente según la volatilidad del mercado.

Resumen

La Estrategia de Seguimiento de Tendencia Adaptativa con Momentum Renko es un sistema de trading bien diseñado que combina múltiples herramientas de análisis técnico y métodos de filtrado. Mediante la combinación de un trailing stop adaptativo basado en ATR, señales de cruce de EMA y un filtro de momentum ADX, la estrategia puede identificar eficazmente oportunidades de trading en mercados con tendencias fuertes, evitando al mismo tiempo mercados laterales de baja calidad.

La principal ventaja de la estrategia radica en su adaptabilidad y su doble mecanismo de confirmación, lo que le permite mantener un rendimiento relativamente estable en diferentes entornos de mercado. Además, con una retroalimentación visual clara y parámetros altamente personalizables, los traders pueden optimizar y ajustar según sus preferencias personales y las características específicas del mercado.

Sin embargo, al utilizar esta estrategia, se debe prestar atención a problemas como la sensibilidad a los parámetros, el riesgo de reversión de tendencia y la sobreoptimización. El rendimiento de la estrategia puede mejorarse aún más añadiendo análisis multitemporal, ajustando dinámicamente los parámetros, mejorando la gestión de stops e integrando otras herramientas de análisis.

En general, se trata de una estrategia de seguimiento de tendencia con una base teórica sólida y un diseño razonable, especialmente adecuada para traders interesados en gráficos Renko y trading de momentum. Mediante una comprensión completa de los principios de la estrategia y una optimización adecuada de los parámetros, tiene el potencial de convertirse en una herramienta eficaz dentro de un sistema de trading.

/*backtest

start: 2025-06-06 00:00:00

end: 2025-07-05 10:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy("Renko UT Bot Strategy v6 - ADX Filter", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=1)

// === Inputs ===- 1