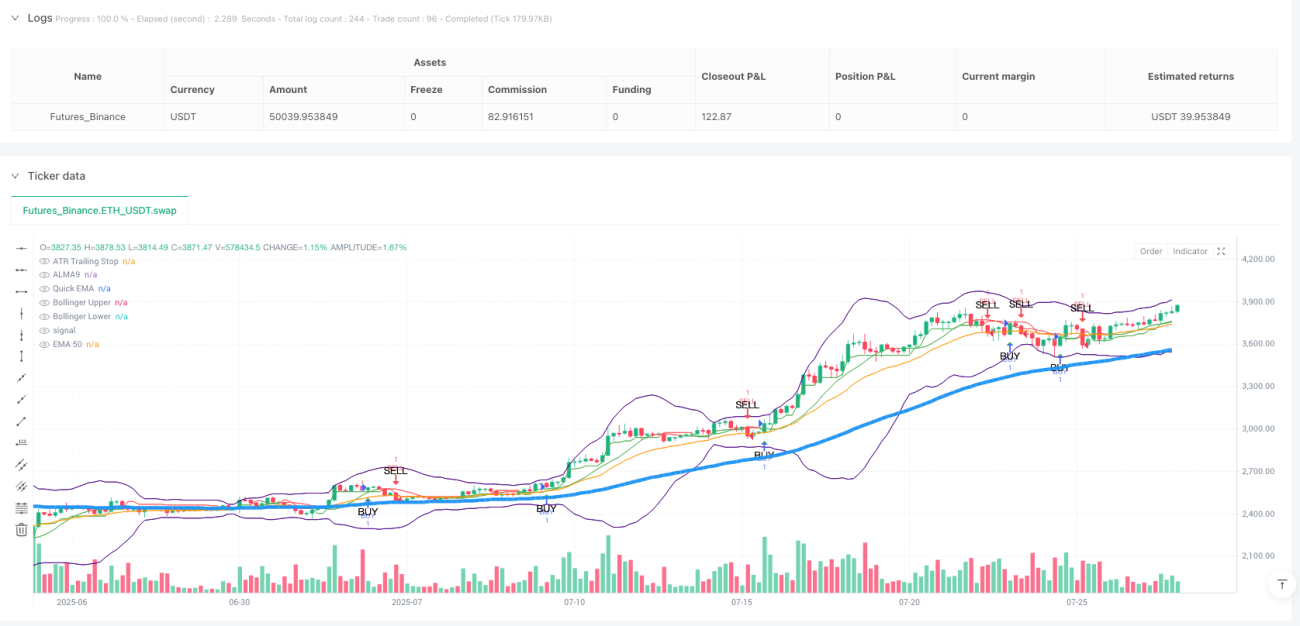

Resumen

La estrategia de seguimiento de tendencia adaptativa multifactorial ALMA-ATR es un sistema de trading integral que combina múltiples indicadores técnicos para optimizar los puntos de entrada y salida. El núcleo de la estrategia utiliza la media móvil ALMA (Arnaud Legoux Moving Average) como herramienta principal para determinar la tendencia, al mismo tiempo que integra un filtro de volatilidad basado en el ATR, confirmación de impulso mediante RSI, validación de la fuerza de la tendencia con ADX y un mecanismo de control de volatilidad con las Bandas de Bollinger. La estrategia también incorpora el sistema UT Bot, un sistema de trailing stop y señales basado en ATR, para mejorar la precisión en las salidas de las operaciones.

Principio de la estrategia

El principio central de la estrategia es operar cuando la tendencia es clara y la volatilidad es moderada, mediante la acción sinérgica de múltiples indicadores técnicos. En concreto:

- Utiliza la ALMA como indicador principal de tendencia; la ALMA es más suave y presenta menor retardo en comparación con las EMA o SMA tradicionales.

- Implementa un filtro de volatilidad: exige que el valor del ATR supere un umbral mínimo establecido, garantizando que el mercado tenga suficiente volatilidad.

- Las condiciones de entrada incluyen: precio por encima de la EMA50 y la ALMA9, RSI por encima del nivel de sobreventa y mayor que 30, ADX mayor que 30 (lo que indica una tendencia fuerte), precio por debajo de la banda superior de Bollinger, y que se cumpla el requisito del período de enfriamiento.

- Condiciones de salida: precio que cae por debajo de la EMA rápida, o activación del stop loss/take profit basado en ATR, o cumplimiento de la condición de salida por tiempo.

- Integra el sistema UT Bot, que utiliza una línea de trailing stop basada en ATR para proporcionar una capa adicional de protección a las operaciones.

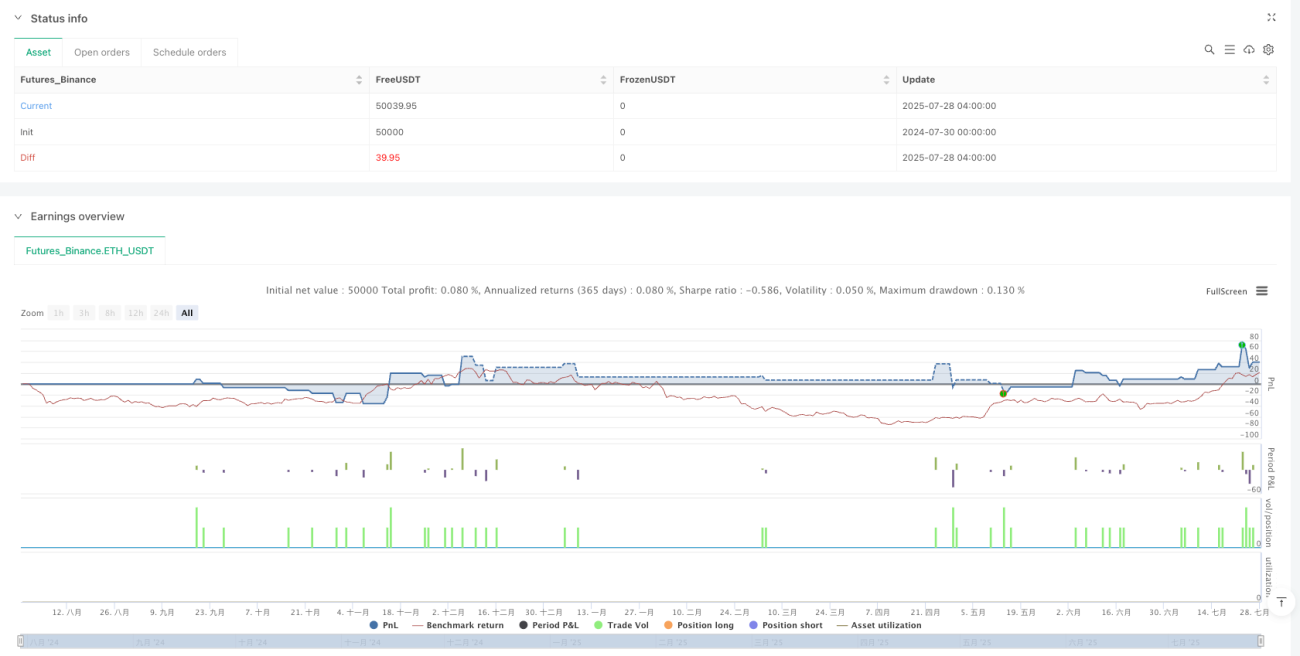

La estrategia emplea un enfoque de gestión de riesgos dinámico; tanto los niveles de stop loss como los de take profit se calculan con base en el ATR, lo que permite que la estrategia se adapte a los cambios de volatilidad en diferentes condiciones de mercado.

Análisis de ventajas

La estrategia presenta las siguientes ventajas notables:

- Mecanismo de confirmación múltiple: al integrar múltiples indicadores técnicos (ALMA, RSI, ADX, Bandas de Bollinger, etc.), se mejora la fiabilidad de las señales y se reducen las señales falsas.

- Alta adaptabilidad: los niveles dinámicos de stop loss y take profit basados en ATR permiten que la estrategia se adapte a los cambios en la volatilidad del mercado.

- Captura eficaz de tendencias: la baja latencia de la ALMA, combinada con la confirmación de la fuerza de la tendencia mediante el ADX, ayuda a detectar los cambios de tendencia de manera oportuna.

- Control de riesgos completo: a través del filtro de volatilidad, el stop loss dinámico y el mecanismo de período de enfriamiento, se proporciona una protección de riesgos en múltiples niveles.

- Visualización clara: la estrategia marca las señales de compra y venta en el gráfico, lo que facilita que el trader comprenda intuitivamente la situación del mercado.

- Alta flexibilidad: mediante el ajuste de parámetros, la estrategia puede adaptarse a diferentes entornos de mercado y marcos temporales de trading.

Análisis de riesgos

A pesar de que el diseño de la estrategia es bastante completo, aún existen los siguientes riesgos potenciales:

- Riesgo de optimización de parámetros: una optimización excesiva de los parámetros puede hacer que la estrategia funcione bien en datos históricos, pero que sea ineficaz en el trading en vivo.

- Solución: realizar pruebas hacia adelante y validación con datos fuera de la muestra para garantizar la robustez de los parámetros.

- Riesgo de reversión de tendencia: en caso de una fuerte reversión de la tendencia, la estrategia podría no reaccionar lo suficientemente rápido, lo que provocaría una pérdida de ganancias.

- Solución: considerar la adición de indicadores de alerta de reversión de tendencia, como osciladores de momento o análisis de volumen.

- Riesgo de sobreoperación: en mercados laterales, podrían generarse demasiadas señales de trading.

- Solución: reforzar las condiciones del filtro de volatilidad o pausar las operaciones después de identificar un mercado lateral.

- Riesgo de trampa de stop loss: el mercado podría activar el stop loss y luego reanudar rápidamente la tendencia original.

- Solución: considerar el uso de una estrategia de stop loss escalonada o ajustar dinámicamente el multiplicador del stop loss según las condiciones del mercado.

- Riesgo de retardo: aunque la ALMA tiene un retardo menor, todos los indicadores técnicos poseen inherentemente cierto retardo.

- Solución: considerar la adición de indicadores prospectivos o la optimización de la configuración de los parámetros de la ALMA.

Direcciones de optimización

Con base en el análisis de la estrategia, se sugieren las siguientes direcciones de optimización:

- Clasificación del estado del mercado: introducir un mecanismo de identificación del estado del mercado y utilizar diferentes configuraciones de parámetros en diferentes estados del mercado (tendencia, lateral, alta volatilidad, etc.). Esto mejorará la adaptabilidad de la estrategia en diversos entornos de mercado.

- Integración del volumen: incorporar el indicador de volumen a la estrategia como herramienta auxiliar de confirmación de tendencia, lo que puede aumentar la fiabilidad de las señales.

- Análisis de múltiples marcos temporales: introducir un mecanismo de confirmación de múltiples marcos temporales para asegurar que la dirección de la operación esté alineada con la tendencia en un marco temporal superior.

- Optimización mediante machine learning: utilizar algoritmos de machine learning para ajustar los parámetros dinámicamente o predecir los mejores puntos de entrada/salida.

- Mejora de la estrategia de take profit: implementar un take profit escalonado o un take profit dinámico basado en la estructura del mercado para mejorar la eficiencia en el uso del capital.

- Puntuación de calidad de la señal: desarrollar un sistema de puntuación de calidad de señal, y ejecutar la operación solo cuando la intensidad de la señal supere un umbral específico.

- Optimización del control de drawdown: introducir un mecanismo de control general de la posición, reduciendo la posición o pausando las operaciones cuando el drawdown supere un nivel determinado.

El objetivo de estas direcciones de optimización es mejorar la robustez de la estrategia, reducir el drawdown y mantener un rendimiento consistente en diferentes entornos de mercado.

Conclusión

La estrategia de seguimiento de tendencia adaptativa multifactorial ALMA-ATR es un sistema de trading integral con un control de riesgos completo. Al integrar múltiples herramientas técnicas como ALMA, ATR, RSI, ADX, Bandas de Bollinger y UT Bot, esta estrategia puede identificar tendencias de manera efectiva, filtrar el ruido, controlar el riesgo y entrar y salir en el momento adecuado. La principal ventaja de la estrategia radica en su mecanismo de confirmación múltiple y su sistema de gestión de riesgos adaptativo, lo que le permite mantener un rendimiento estable en diferentes entornos de mercado.

No obstante, cualquier estrategia de trading enfrenta desafíos derivados de la incertidumbre del mercado. Mediante la optimización continua de la configuración de parámetros, la introducción de la clasificación del estado del mercado y la integración del análisis de múltiples marcos temporales, entre otros métodos, esta estrategia aún tiene un gran margen de mejora. Para los traders cuantitativos, se trata de una estrategia con un buen marco base que puede personalizarse y optimizarse aún más según la tolerancia al riesgo y la comprensión del mercado de cada individuo.

- 1