Estrategia de trading de cruce de impulso de tendencia CCI de tres períodos

Descripción general

La estrategia de intercambio de movimiento de tendencia de CCI de tres períodos es un sistema de comercio cuantitativo basado en el indicador de la vía de la mercancía (CCI), que se caracteriza por el uso simultáneo de tres indicadores de CCI de diferentes períodos para confirmar la dirección de la tendencia del mercado y la intensidad de la dinámica. La lógica central de la estrategia es el análisis en conjunto de los indicadores de CCI a través de períodos de corto (14), medio (25), y largo (50).

Principio de estrategia

El principio central de la estrategia se basa en las características de indicación de tendencia y la señal de cruce de la línea de cero del indicador CCI:

-

Análisis sincronizado de varios ciclosLa estrategia consiste en calcular y monitorear simultáneamente los valores del CCI de tres períodos diferentes (de 14, 25 y 50) para confirmar la tendencia del mercado desde diferentes escalas de tiempo.

-

Mecanismo de confirmación múltiple:

- Hacer condiciones múltiples: CCI ((25) > 0 y CCI ((14) > 0 y CCI ((50) hacia arriba a través de la línea cero

- Condición de vacío: CCI(25) < 0 y CCI(14) < 0 y CCI(50) cruzando hacia abajo la línea cero

-

La línea cero atraviesa la señalEl indicador CCI cruzando la línea cero generalmente indica un cambio en la dirección de la dinámica del mercado, con períodos largos ((50) El cruce de la línea cero del CCI como la principal señal de activación, mientras que la posición del CCI de períodos cortos y medianos sirve como condición de filtro.

-

Mecanismo de salida preciso: Cuando el indicador CCI de cualquiera de los ciclos retrocede al lado opuesto de la línea cero, la estrategia se despoja, lo que ofrece un mecanismo de protección de stop loss más sensible.

Este diseño aprovecha las características del CCI como un indicador de dinámica para identificar el inicio de una fuerte tendencia al mismo tiempo que protege las ganancias mediante el uso de condiciones de salida sensibles.

Ventajas estratégicas

-

Confirmación de múltiples niveles para reducir las señales falsas: Se filtró eficazmente el ruido del mercado y se redujeron las pérdidas por falsas rupturas al requerir la confirmación sincronizada de los indicadores CCI de tres períodos diferentes.

-

Capturar las primeras etapas de una tendenciaLa estrategia se centra en capturar el momento en que el CCI ((50) acaba de cruzar la línea cero, lo que generalmente representa las etapas tempranas de una nueva tendencia y es favorable para obtener una mayor proporción de ganancias de la tendencia.

-

Oportunidades de comercio de dos víasLa estrategia apoya a la vez a la hora de hacer más y a la hora de hacer menos, y permite buscar oportunidades de negociación en diversos entornos de mercado para aprovechar al máximo las fluctuaciones del mercado.

-

Un sistema de reglas claroLas condiciones de entrada y salida de la estrategia son claras, sin componentes de juicio subjetivo, lo que facilita la implementación cuantitativa y la verificación de retroalimentación.

-

Adaptabilidad a un ciclo de tiempo flexibleLa estrategia se puede aplicar a gráficos de periodos de tiempo de 15 minutos o más, con una mejor adaptabilidad a través de mercados y períodos de tiempo.

-

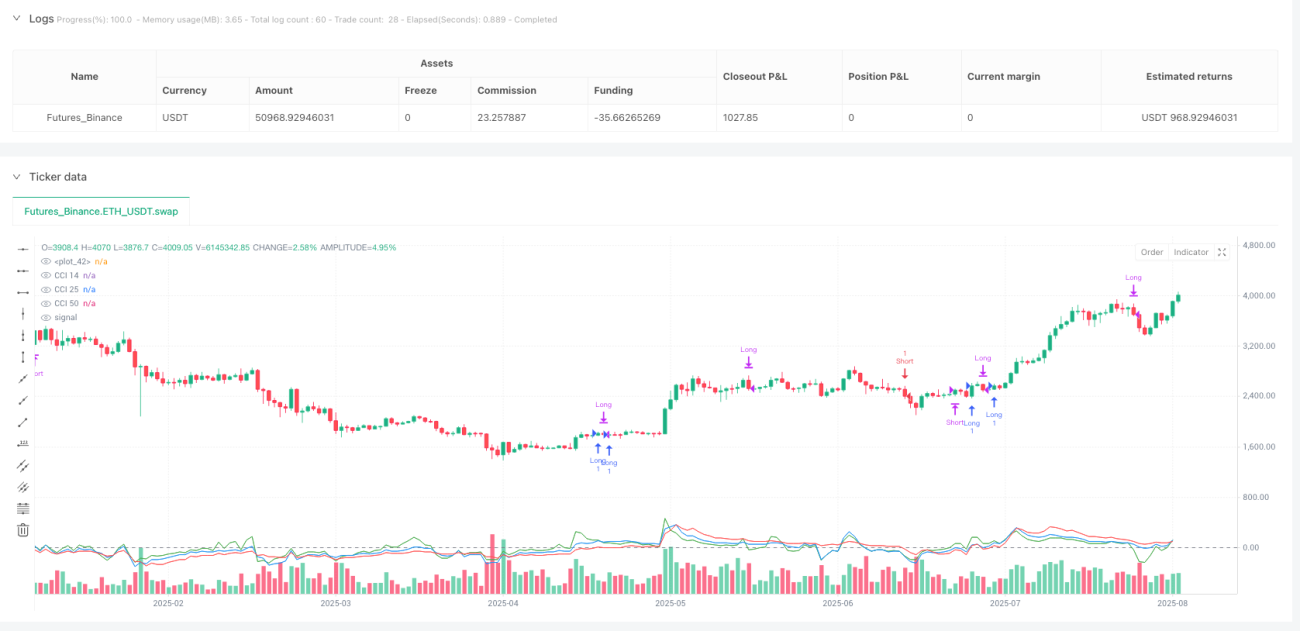

Visualización de comentarios: El código contiene un gráfico visual de los tres indicadores CCI para que los operadores puedan observar y comprender el proceso de generación de señales de forma intuitiva.

Riesgo estratégico

-

El mercado horizontal es el lugar donde ocurren las operaciones más frecuentes.: En mercados de oscilación intermedia sin una tendencia clara, el CCI puede cruzar la línea cero con frecuencia, lo que lleva a una serie de operaciones perdedoras. Contra: Se puede considerar la adición de filtros de intensidad de tendencia como el ADX.

-

Retrasos en el ingreso por múltiples confirmacionesEl requisito de cumplir con los tres indicadores al mismo tiempo puede causar un retraso en el tiempo de entrada y una pérdida de parte de la operación. Controles: Se pueden ajustar los parámetros del ciclo CCI para diferentes condiciones del mercado.

-

El mecanismo de deterioro es demasiado sensible: Cualquier indicador del CCI que atraviese la línea cero podría desencadenar una salida prematura de una tendencia favorable. Contra: Considere la implementación de una posición en serie o el uso de un stop loss móvil.

-

Falta de mecanismos de adaptación volátiles: La estrategia no se ajusta a los parámetros de volatilidad del mercado y puede tener un rendimiento diferente en mercados de alta y baja volatilidad. Contra: Introducción de un indicador de volatilidad para ajustar dinámicamente el ciclo CCI.

-

Falta de gestión de posiciones: El código base no incluye la lógica de cálculo del tamaño de la posición, lo que puede conducir a un control insuficiente del riesgo. Contra: agregar un módulo de administración de posiciones basado en la volatilidad.

Dirección de optimización de la estrategia

-

Añadir filtro de entorno de mercadoIntroducir el ADX o índice de volatilidad para distinguir entre mercados de tendencia y mercados de oscilación, ejecutando la estrategia solo cuando la tendencia es clara. Esto puede reducir significativamente las falsas señales en los mercados de oscilación.

-

Optimización de los parámetros del ciclo CCI: Para diferentes mercados y variedades, realizar pruebas de optimización de los ciclos de los tres indicadores CCI para encontrar la combinación óptima de parámetros. Las características de fluctuación de las diferentes variedades son diferentes, los parámetros de adaptación pueden mejorar la universalidad de la estrategia.

-

Implementación de un mecanismo de pérdidas móvilesSustitución de los actuales mecanismos de salida de línea cero fija, implementación de un stop loss móvil basado en ATR o porcentaje para proteger mejor los beneficios.

-

Añadir confirmación de la entrega: El indicador de volumen de transacciones se utiliza como condición adicional de confirmación, y la señal de transacción se ejecuta solo si el volumen de transacciones es compatible, lo que mejora la calidad de la señal.

-

Introducción del filtro de tiempo: Añadir restricciones a las ventanas de tiempo de negociación para evitar períodos de volatilidad anormal o falta de liquidez, como el mercado antes y después de la apertura y el cierre.

-

Realización de la construcción por lotes de depósitos y almacenesEl cambio de una única estrategia de entrada y salida de almacenes completos a una estrategia de construcción y mantenimiento de almacenes por lotes puede ayudar a administrar mejor el riesgo y mejorar la eficiencia de la utilización de los fondos.

-

Adherirse a la gestión de posiciones basada en la volatilidad: Ajuste el tamaño de las posiciones de cada operación en función de la fluctuación del mercado actual, reduzca las posiciones en períodos de alta volatilidad y aumente las posiciones de manera adecuada en períodos de baja volatilidad.

Resumir

La estrategia de comercio de cruce de la dinámica de la tendencia del CCI de tres períodos es un sistema de comercio cuantitativo de estructura rigurosa y lógica clara, que identifica eficazmente la etapa inicial de la tendencia del mercado y ejecuta las operaciones de comercio correspondientes a través del análisis sincronizado y la señal de cruce de la línea de cero del indicador CCI de varios períodos. La estrategia es especialmente adecuada para mercados con tendencias evidentes a medio y largo plazo y tiene ventajas como la fiabilidad de la señal, la claridad de las reglas y la facilidad de implementación.

Aunque la versión básica ya tiene un valor práctico, hay mucho espacio para mejorar la estabilidad y la rentabilidad de la estrategia mediante la adición de filtros de entornos de mercado, la optimización de los mecanismos de salida, la introducción de la adaptación a la volatilidad y la mejora de la gestión de la posición. Para los comerciantes cuantitativos que buscan una estrategia de seguimiento de tendencias, esta estrategia ofrece un marco básico sólido que se puede personalizar y optimizar aún más según las preferencias de riesgo personales y las características del mercado.

- 1