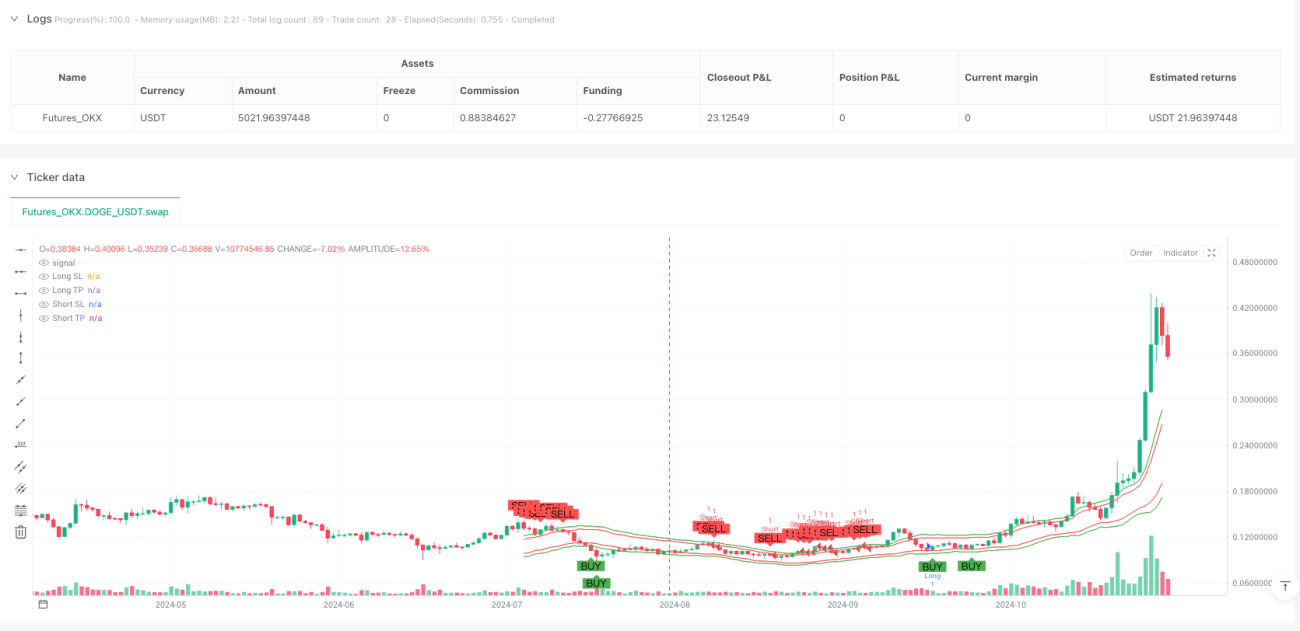

Estrategia de trading cuantitativo con seguimiento de tendencias de canales de regresión dinámica

Descripción general

La estrategia de comercio cuantitativo de seguimiento de tendencias de canal de regresión dinámica es una estrategia de comercio cuantitativo avanzado basada en el canal de regresión lineal para construir un canal de precios dinámico y realizar operaciones de seguimiento de tendencias automáticas mediante la combinación de regresión lineal y indicadores ATR. El núcleo de la estrategia consiste en utilizar el análisis de regresión lineal para analizar el movimiento de los precios y ajustar dinámicamente el ancho del canal a través de ATR, comprando cerca de la baja en la tendencia ascendente y vendiendo cerca de la baja en la tendencia descendente, mientras se establece automáticamente un objetivo de stop loss y ganancias para capturar efectivamente las oportunidades de tendencia.

Principio de estrategia

La estrategia se basa en un principio combinado de un canal de regresión lineal y un juicio de la dirección de la tendencia, y las implementaciones técnicas detalladas incluyen:

-

Construcción de las vías de regresión lineal: Utilizando la regresión lineal de 50 periodos para calcular la línea de tendencia de referencia ((y1, y2), se forma la línea central. Se calcula el ancho del canal de acuerdo con el valor de ATR de 14 periodos multiplicado por un múltiplo de 2.0, formando una órbita ascendente y descendente a la misma distancia por encima de la línea de referencia, formando un canal paralelo completo.

-

Mecanismo de evaluación de tendencias: para determinar la dirección de la tendencia a través de la pendiente de la línea de regresión lineal (y2-y1), la pendiente es positiva para indicar una tendencia al alza y la pendiente es negativa para indicar una tendencia a la baja

-

Generación de señales de entradaLa estrategia se basa en un mecanismo de entrada de "rebote inverso" después de confirmar la dirección de la tendencia.

- En una tendencia alcista, se genera una señal de compra cuando el precio se reajusta a la proximidad de la órbita inferior (en la órbita inferior + el 20% de la anchura del canal)

- En una tendencia descendente, se genera una señal de venta cuando el precio rebota cerca de la órbita superior (el 20% de la anchura de la vía superior)

-

Gestión automática de riesgosLa estrategia incluye un objetivo inteligente de pérdidas y ganancias:

- El punto de parada está situado debajo de la vía.

- El objetivo de ganancias multiples está situado en la órbita media más 1,5 veces el ancho de la vía

- El bloqueo de la cabeza vacía se coloca en el carril de la vía

- El objetivo de ganancias en blanco se sitúa en la órbita media menos 1,5 veces el ancho del canal

-

Ajuste de canal en tiempo real: Los canales se recalculan y dibujan al final de cada línea K para garantizar que se ajusten a las últimas condiciones del mercado.

Ventajas estratégicas

El análisis en profundidad de las ventajas de la estrategia se refleja en los siguientes aspectos:

-

La adaptabilidad a las tendencias: Calcula la dirección de la tendencia a través de la regresión lineal, adapta automáticamente la tendencia alcista y descendente, evita el comercio en contra, mejora la tasa de ganancias.

-

Gestión de riesgos dinámicos: Ajuste dinámico de la anchura del canal a través del indicador ATR, permitiendo que la estrategia se ajuste automáticamente a la volatilidad del mercado, ampliando el canal en períodos de alta volatilidad para reducir el ruido y reduciendo el canal en períodos de baja volatilidad para aumentar la sensibilidad.

-

Punto de entrada exactoEn lugar de simplemente tocar el límite de la entrada, se estableció una zona de amortiguamiento del 20% para reducir el riesgo de una falsa brecha.

-

Automatización de la pérdida y gananciaLa configuración integrada de stop loss y gain, sin necesidad de intervención humana, reduce el impacto emocional y mejora la disciplina de ejecución.

-

Intuición visualLa ventaja de la posición de ventaja se obtiene mediante la visualización gráfica de los canales, las señales de compra y venta y el stop loss, lo que permite a los operadores comprender de forma intuitiva la estructura del mercado y la lógica de la estrategia.

-

Adaptación a varios ciclos: Se puede aplicar a diferentes períodos de tiempo a través de ajustes de parámetros para satisfacer diferentes estilos de negociación y preferencias de tiempo.

Riesgo estratégico

A pesar de la ingeniosa concepción de la estrategia, existen los siguientes riesgos y limitaciones:

-

Riesgo de cambio de tendenciaLa estrategia puede no adaptarse a tiempo en el caso de una reversión repentina de la tendencia, lo que provoca un disparo de stop loss. La solución es aumentar el filtro de intensidad de la tendencia y operar solo cuando la tendencia es clara.

-

El mercado horizontal no es efectivo: En mercados horizontales sin una tendencia obvia, la estrategia puede generar falsas señales frecuentes. La solución es aumentar los indicadores de confirmación de tendencia, como el ADX, y suspender la negociación cuando la tendencia no es clara.

-

Sensibilidad de los parámetrosLa configuración de parámetros como la longitud de regresión y el multiplicador de la anchura del canal tienen un gran impacto en el rendimiento de la estrategia, y la optimización inadecuada de los parámetros puede conducir a una sobreadaptación. Se recomienda el uso de pruebas a largo plazo y análisis de robustez para determinar los parámetros.

-

Riesgo de pérdida de posiciónLos paros establecidos en los límites de los canales pueden estar demasiado cerca en mercados de alta volatilidad y se activan en caso de una ligera corrección. Se puede considerar ajustar la distancia de paros en función de la dinámica de la situación del mercado.

-

No hay confirmación de volumen: La estrategia se basa solo en el comportamiento de los precios, sin tener en cuenta indicadores de confirmación como el volumen de transacciones, lo que puede generar señales erróneas en condiciones de baja liquidez.

Dirección de optimización de la estrategia

Basado en el análisis de código, la estrategia se puede optimizar en las siguientes direcciones:

-

Añadir un filtro de intensidad de tendenciaIntroducción del ADX o indicadores similares para evaluar la fuerza de la tendencia, para operar solo cuando la tendencia es clara (por ejemplo, ADX> 20), para mejorar la calidad de la señal. Esta optimización reduce las falsas señales en el mercado horizontal.

-

Mecanismo de detención de pérdidas dinámicas: La posición de parada actual está fijada en el límite del canal y se puede cambiar a una parada dinámica basada en ATR o seguir una parada móvil para proteger mejor los beneficios.

-

Confirmación del volumen de la transacciónLa combinación de indicadores de volumen de transacciones para confirmar la validez de la señal, como la solicitud de señales de compra con un aumento en el volumen de transacciones, reduce las falsas rupturas.

-

Confirmación de varios períodos de tiempo: Aumentar el mecanismo de confirmación de tendencias en períodos de tiempo más altos, evitando el comercio de tendencias inversas, como entrar solo cuando la tendencia de la línea japonesa coincide con la dirección del comercio actual.

-

Optimizar el tiempo de ingreso: Actualmente se utiliza una zona de amortiguamiento de anchura de canal del 20% fija, que se puede ajustar en función de la dinámica de la volatilidad del mercado para mejorar la precisión de la entrada.

-

Ampliación del ciclo de detecciónLa estrategia se evalúa en periodos más largos y en diferentes entornos de mercado para comprobar su solidez y adaptabilidad.

-

Optimización de la gestión de fondosIntroducción de la gestión de posiciones dinámicas, que ajusta el volumen de operaciones en función de la intensidad de la tendencia, la volatilidad y el riesgo de la cuenta, en lugar de utilizar unidades de negociación fijas.

Resumir

La estrategia de comercio cuantitativo de seguimiento de tendencias de la vía de regresión dinámica es un sistema de comercio de seguimiento de tendencias tecnológicamente avanzado y lógicamente claro que construye un canal de precios dinámico a través de regresión lineal y indicadores ATR, que regulan o rebotan los precios de las transacciones en la dirección de la tendencia, con un mecanismo de gestión de riesgos inteligente incorporado. La estrategia tiene la ventaja de ser altamente adaptable a la tendencia, la gestión de riesgos dinámicos y la ejecución automática, especialmente adecuada para el seguimiento de tendencias a corto y medio plazo.

Sin embargo, la estrategia tiene limitaciones en el mercado horizontal y en entornos de cambio de tendencia, y se puede optimizar mediante la adición de filtros de intensidad de tendencia, confirmación de períodos de tiempo múltiples y paros dinámicos. Con las medidas de ajuste y optimización de los parámetros adecuados, la estrategia tiene el potencial de ser una herramienta de comercio cuantitativa sólida.

Para los operadores cuantitativos, la clave para la aplicación exitosa de la estrategia es comprender los principios de la estrategia y adaptarla adecuadamente a sus preferencias de riesgo y al entorno del mercado. Tanto como sistema de negociación independiente como como parte de una cartera de inversiones, la estrategia puede proporcionar una solución sistematizada de seguimiento de tendencias a los participantes en el mercado.

- 1