Protocolo del Motor de Volatilidad

Esto no es un DCA común, es un motor de volatilidad con cerebro

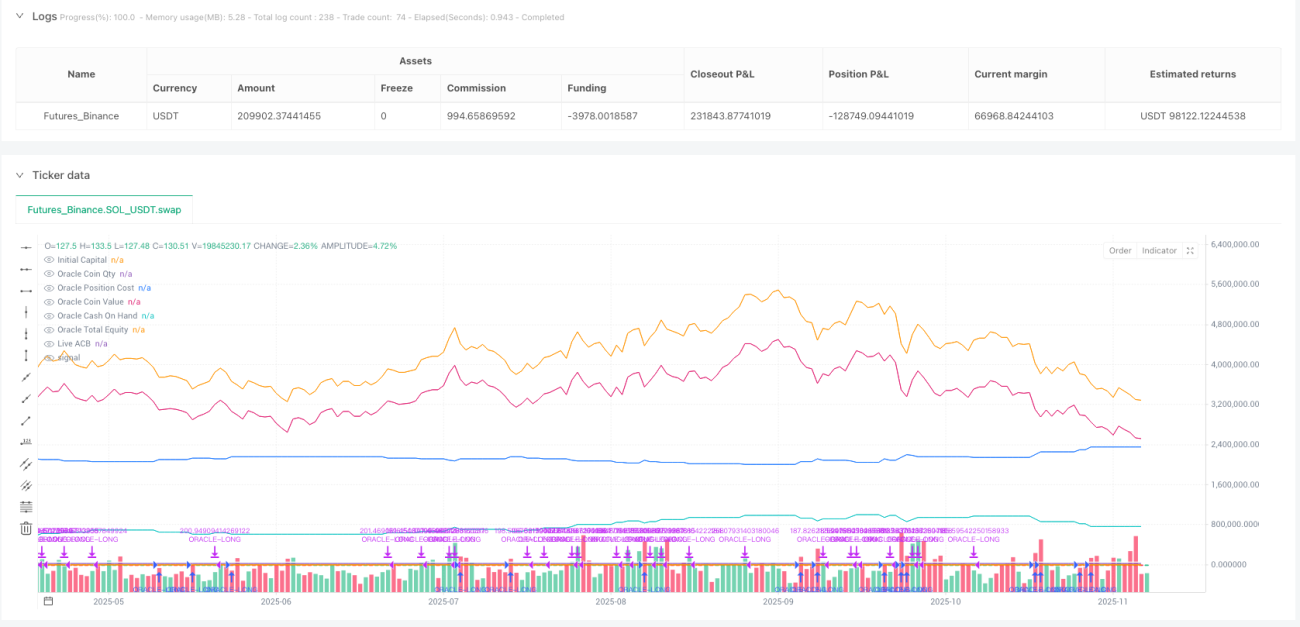

Los datos de backtesting refutan directamente al DCA tradicional: una caída del 5% activa la compra, una subida del 3,9% activa la venta, pero la clave es que el motor de volatilidad ajusta dinámicamente el umbral de compra según el ATR. Cuanto mayor sea la volatilidad del mercado, más alto será el umbral de compra, pudiendo ajustarse hasta un 40%. Esto significa que durante períodos de alta volatilidad, la estrategia esperará caídas más grandes para entrar.

El problema de la estrategia DCA tradicional es que compra sin pensar, mientras que la lógica central de este protocolo es disparar solo en ventanas de oportunidad reales. Calcula la volatilidad actual mediante ATR(14) y luego ajusta dinámicamente el parámetro longThreshPct. Por ejemplo, normalmente se compra con una caída del 5%, pero si la volatilidad actual alcanza el 20%, el umbral real de compra se eleva al 6%.

8 configuraciones predefinidas, cada una con expectativas de rentabilidad claras

Modo de acumulación en ciclo de BTC: compra con caída del 5%, posición del 6%, monto fijo de 500 USD, adecuado para tenedores a largo plazo.

Modo de arbitraje a corto plazo de BTC: compra con caída del 3,1%, posición del 10%, monto fijo de 6000 USD, umbral de venta con ganancia del 75%.

Cosecha de volatilidad de ETH: compra con caída del 4,5%, posición del 15%, permite comprar por debajo del costo promedio, umbral de ganancia del 30%.

Cada configuración ha sido validada con backtesting, no son parámetros decididos al azar. La configuración de SOL tiene un umbral de ganancia del 35%, la de XRP del 10%. Estas diferencias reflejan las distintas características de volatilidad y liquidez de cada activo.

Mecanismo de sellado de clúster: resuelve el mayor dolor de cabeza del DCA

El mayor problema del DCA tradicional es que no se sabe cuándo dejar de comprar. Este protocolo lo resuelve con el "sellado de clúster": o bien el precio sube un 3,9% desde el costo promedio, o bien no se presentan oportunidades de compra elegibles durante 10 períodos consecutivos, y entonces se sella el clúster de acumulación actual.

La línea de costo promedio después del sellado se convierte en la referencia base para la venta. Solo cuando el precio supera el costo promedio sellado más el umbral de ganancia (entre un 30% y un 75%), se activa la venta. Esto evita compras interminables y cosechas prematuras.

El mecanismo de columna de silencio es una jugada maestra: si durante 10 períodos consecutivos no se activa la condición de compra, significa que el mercado se ha estabilizado y es mejor prepararse para cosechar en lugar de seguir acumulando.

Efecto volante: que las ganancias sirvan para la próxima compra

Al activar el modo volante, las ganancias de cada venta se reinvierten en el fondo de efectivo, aumentando la munición para la próxima compra. Esto no es simple interés compuesto, sino que la estrategia obtiene un mayor poder de fuego durante el mercado alcista.

Ejemplo: con 100,000 USD iniciales, la primera ronda de acumulación genera una ganancia del 20%, tras la venta el fondo de efectivo pasa a 120,000 USD. La próxima compra, una posición del 6% serían 7,200 USD en lugar de 6,000 USD. Con el tiempo, este efecto de bola de nieve amplifica significativamente las ganancias.

Pero el volante también tiene un costo: en la etapa tardía del mercado alcista, el fondo de efectivo puede ser demasiado grande y llevar a compras excesivas, por lo que es necesario controlar estrictamente el límite máximo de compra por vez.

Control de riesgos: triple mecanismo de seguro

Primer nivel: control de compras por encima del costo promedio. Se puede configurar para comprar solo por debajo del costo promedio, evitando perseguir precios altos.

Segundo nivel: límite de monto mínimo. Cada compra/venta tiene un requisito mínimo en dólares, evitando pequeñas transacciones sin sentido.

Tercer nivel: ajuste del motor de volatilidad. Durante alta volatilidad, aumenta automáticamente el umbral de compra; durante baja volatilidad, lo reduce.

Sin embargo, esta estrategia tiene un rendimiento mediocre en mercados laterales. Si el mercado se mantiene en un rango estrecho durante mucho tiempo, no se activan ni las compras por caídas significativas ni las ventas por alcanzar el umbral de ganancias, y los fondos quedan bloqueados a largo plazo.

Consejos prácticos: elegir el mercado adecuado es clave

Este protocolo es más adecuado para mercados con tendencias claras, especialmente los movimientos cíclicos de las criptomonedas. Comenzar a acumular al final del mercado bajista y cosechar a mediados del mercado alcista produce los mejores resultados.

No lo uses en las siguientes situaciones: 1) mercados de acciones con alta volatilidad lateral 2) mercados de divisas sin tendencia clara 3) criptomonedas pequeñas con liquidez extremadamente baja.

El backtesting histórico muestra que la rentabilidad ajustada al riesgo supera al DCA simple, pero eso no garantiza ganancias futuras. Cualquier estrategia cuantitativa corre el riesgo de fallar, por lo que requiere monitoreo y ajustes continuos.

//@version=6

// ============================================================================

// ORACLE PROTOCOL — ARCH PUBLIC clone (Standalone) — CLEAN-PUB STYLE (derived)

// Variant: v1.9v-standalone (publish-ready) 25/11/2025

// Notes:

// - Keeps your v1.9v canonical script intact (this is a separate modified copy).

// - Single exit mode: ProfitGate + Candle (per-candle) — no selector.

// - Live ACB plot toggle only (sealed ACB still operates internally but is not shown).

// - No freeze-point markers plotted.

// - Sizing: flywheel dynamic sizing remains the primary source but fixed-dollar entry

// and min-$ overrides remain available (as in Arch public PDFs/screenshots).

// - Volatility Engine (VE) applies ONLY to entries; exit-side VE removed.- 1