Stratégie du BBO

BBO - la stratégie de la meilleure offre est l'une des stratégies les plus courantes dans le trading d'algorithmes à haute fréquence, des institutions étrangères telles que Goldman Sachs et Merrill Lynch l'utilisent pour le trading d'algorithmes à haute fréquence. Nous avons optimisé pour le marché chinois en tirant parti de l'expérience de succès à l'étranger, en concevant un programme de trading d'algorithmes à haute fréquence entièrement automatique.

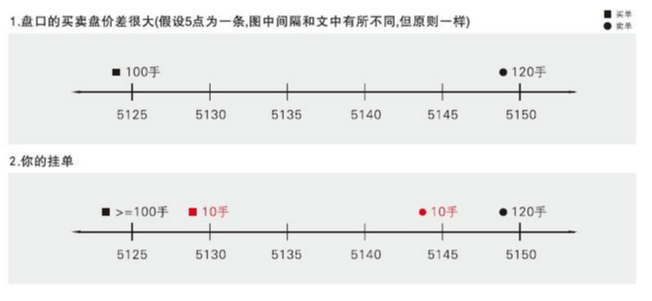

当盘口因流动性缺失而出现缺口并且两侧有大单时,我们分别在上图红色位置挂小单,利用盘中买卖的人不断获利,如果价格发生突破因为背后有大单依托我们可以立即转身止损,最多只亏损一跳。我们借助自动化交易对实盘状况进行了很多优化,这里涉及商业机密,不便说的太细

Stratégie d'arbitrage statistique à haute fréquence ((Cette stratégie est actuellement suspendue en raison des restrictions imposées par la Banque centrale chinoise sur le nombre de retraits)).

La stratégie d'arbitrage statistique à haute fréquence est également l'une des stratégies de négociation d'algorithmes à haute fréquence largement utilisées en Europe et aux États-Unis. Elle utilise des outils statistiques pour statistiquer les écarts de prix des variétés hautement pertinentes, puis dessiner un canal d'arbitrage, afin de réduire les écarts de prix.

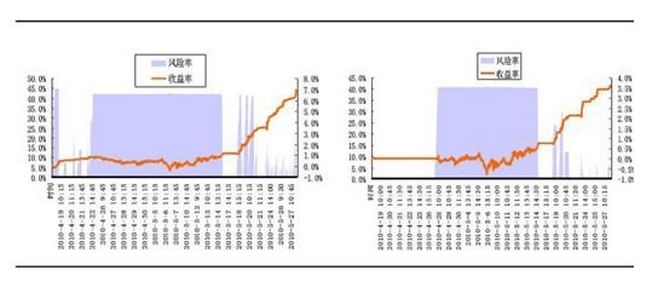

La courbe de fonds en temps réel des deux stratégies est représentée ci-dessous.

Le blogueur a également publié un billet sur son blog.

- 1