Sélection de stratégies de synchronisation (1) — Construction de lignes de tendance à faible latence du point de vue de la transformation Z

0

1825

0

1825

Il y a quelques instants, quelqu’un m’a dit que je développais des stratégies pour les chiens turcs tous les jours, et oui, les stratégies pour les chiens turcs sont terminées. Aujourd’hui, je vais partager avec vous une stratégie que les chiens turcs ont utilisée récemment (doge). A. Les prémisses Les stratégies de timing classiques sont en fait divisées en plusieurs catégories: les stratégies de timing des événements à court terme (dont la surveillance des annonces et des tweets des grandes bourses, qui impliquent l’analyse de texte), les stratégies de régression et de prévision statistiques (dont le arbitrage statistique, les transactions de paires, les différents types de modèles ML et DL, la hiérarchisation de Markov, etc.), les stratégies de timing des émotions des investisseurs de la catégorie GSISI, et les stratégies de timing des indicateurs techniques classiques. Les indicateurs techniques sont utilisés par la plupart des investisseurs, et le risque de surajustement est moindre par rapport aux modèles complexes, mais les défauts sont évidents.

N日移动平均线=N日收盘价之和/N

● Ce que les investisseurs en général appellent la moyenne (MA), une moyenne, une hausse d’achat, une baisse d’achat, un nombre incalculable de*Il a contribué lui-même à la commission de la bourse. Cependant, les investisseurs ordinaires ont quelques problèmes avec l’utilisation de la ligne de parité: premièrement, la ligne de parité est très tardive, la tendance est souvent terminée à la moitié du signal et se retourne; deuxièmement, les investisseurs ordinaires dans le cercle de pièces tendent à opérer sur des indicateurs de niveau minute, 15min, 5min et même 1min, plus de 80% du cercle de pièces sont vibratoires (le genre de Martin), la tendance se produit rarement, les investisseurs perdent beaucoup de frais de transaction et de points de dérapage en revenant sur la ligne de parité. ● Cet article a pour but de créer un algorithme de filtrage des indicateurs homogènes afin de réduire leur latence et de les mettre à la disposition de tous.

Z transformé, fonction de transmission

● Avant cet article, j’avais lu sur les sites Web les algorithmes de fluctuation les plus courants, tels que la fluctuation de la feuille de Fourier (apparue dans plusieurs numéros de CTA de Squirrel Compassion), et la méthode de fluctuation de Karmann, étudiée par un auteur de joinquant, qui a réussi à échapper à la catastrophe financière de 2015. Le module de filtrage ER de TB était extrêmement pratique à utiliser. Cependant, lorsque j’ai découvert que le module de fluctuation de Karmann offert par joinquant ne pouvait pas être installé sur le serveur et qu’il avait des milliers de lignes de code open source, j’ai abandonné la tentative de le transférer sur Coin Circle.

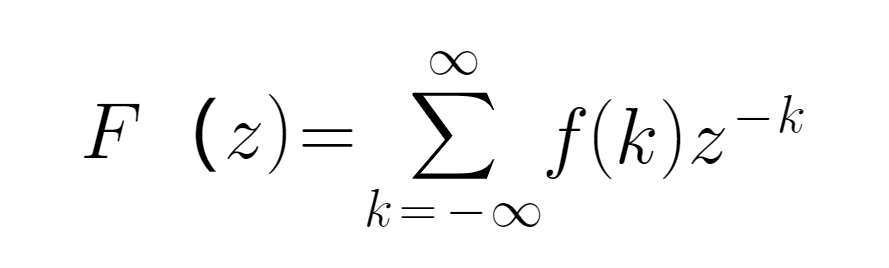

La transformation de Z est une transformation de Laplace, couramment utilisée dans le domaine du traitement de signaux mathématiques. Pour une séquence de temps disjointe f{\displaystyle f} , k{\displaystyle k} et z, définie dans le domaine de la répétition, la formule est la suivante:

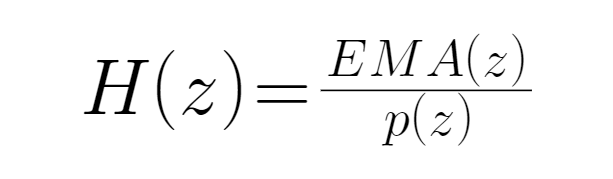

Nous définissons le volume d’entrée comme étant le prix de la devise, noté p, et le volume de sortie comme étant l’indicateur EMA correspondant à la devise, noté z. La fonction de transmission est donc le rapport de force entre l’EMA de la devise et le prix correspondant à la devise, qui est un système de rétroaction, avec la fonction de transmission H, notée z:

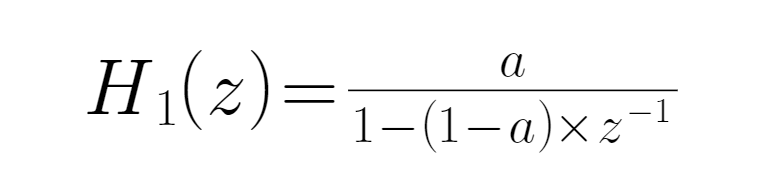

● En appliquant cette formule à l’algorithme d’EWMA, on obtient la fonction de transfert initiale de l’EMA:

● où a est un paramètre variable, voir aussi .

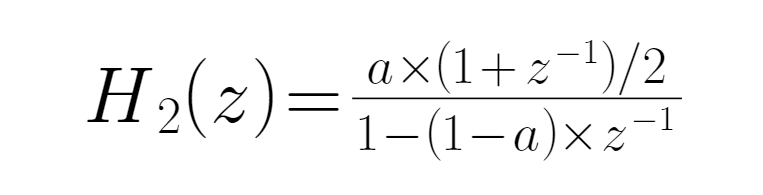

Analyse de la fonction de transfert ● Dans la fonction de transmission, le signal d’entrée n’est pas associé à la valeur de la fonction. On peut le savoir par l’analyse de cette fonction, lorsque zLorsque -1 = -1, H{\displaystyle z} prend sa valeur maximale, c’est-à-dire que la fréquence maximale est atteinte à ce moment-là, la fonction de transmission est H{\displaystyle z} = a/{\displaystyle a/{\displaystyle a/{\displaystyle a/{\displaystyle z} =a/{\displaystyle a/{\displaystyle z} =a/{\displaystyle a/{\displaystyle z}=a/{\displaystyle a/{\displaystyle z}=a/{\displaystyle a/{\displaystyle z}=a/{\displaystyle z}=a/{\displaystyle z}=a/{\displaystyle z}), le bruit des données de haute fréquence récentes étant décimé au maximum; lorsque zSi la séquence de temps est une séquence constante, alors la valeur EMA se conclut à -1 = 1, lorsque H{\displaystyle \mathrm {Z} } est constante, et que la fréquence du système est alors 0, et que la valeur EMA se conclut à -1 = 1 {\displaystyle \mathrm {Z} } . Lorsque le prix de la pièce entrée entre dans H{\displaystyle \mathrm {Z} } , un signal EMA est généré, et H{\displaystyle \mathrm {Z} } peut être considéré comme un simple oscillateur de phase. ● Lorsque H{\displaystyle z} est un filtre à faible perméabilité et que H{\displaystyle z} = 1, le signal de sortie contient la totalité de la quantité de signal d’entrée, c’est-à-dire la totalité du signal de sortie. Si on soustrait tous les signaux de basse fréquence, 1-H{\displaystyle z} peut être construit en un nouveau filtre, écrit comme H’{\displaystyle z} , qui est exactement le contraire de H{\displaystyle z} et qui est un filtre à haute perméabilité. Si nous prenons le prix du jour et le prix du jour précédent pour lisser cette relation de fonction, nous modifions encore l’EMA de sortie. Ceci est dû au fait que lorsque la fonction de transmission initiale Hz = a/2-a, le signal de haute fréquence n’a pas été filtré efficacement, donc une valeur précédente est prise pour lisser, et si l’effet est mauvais, plusieurs plus de poids peuvent être pris.

Pour les filtres à faible perméabilité, l’expression de filtres à haute perméabilité ne nécessite qu’une soustraction de 1:

Pour les filtres à faible perméabilité, l’expression de filtres à haute perméabilité ne nécessite qu’une soustraction de 1:

La transformation en Z permet de construire une ligne de tendance à faible retardation, avec un seul paramètre a. Plus a est grand, moins il y a de retard et plus il est lisse.

La transformation en Z permet de construire une ligne de tendance à faible retardation, avec un seul paramètre a. Plus a est grand, moins il y a de retard et plus il est lisse.Résumés et points à retenir ● Le filtre construit dans les étapes ci-dessus n’est qu’une étape, son effet de filtrage n’est pas idéal en raison de la longueur de la bande de transition, et après avoir augmenté le nombre d’étapes, la complexité de l’expression de la fonction H’ (z) augmente de façon exponentielle, et les niveaux trop élevés sont également sujets à des sauts irréguliers de la ligne d’équilibre des ondes de filtrage. Selon l’expérience, les niveaux 2 ou 3 sont les niveaux les plus appropriés. L’algorithme de filtrage basé sur la transformation Z ne s’applique pas uniquement aux indicateurs de classe moyenne, mais à tous les indicateurs présentant de faux signaux, tels que Boll et ATR. Grâce à l’algorithme de filtrage, il est possible d’obtenir un certain effet de filtrage pour déterminer la taille du seuil de rupture d’ouverture de la position, réduisant ainsi la latence grave de l’indicateur d’origine. ● Cet article se termine par un paragraphe où le code de l’algorithme n’est pas fourni, mais seulement une idée que les lecteurs intéressés peuvent essayer par eux-mêmes.

●Promise Quant Minno se concentre sur le développement de toutes sortes de stratégies de merveilleux chiens terrestres basées sur Martin, par exemple, si vous avez besoin de location ou de gestion de gros fonds, veuillez contacter vx: 15001733415