Avec le développement rapide de la technologie de l’intelligence artificielle (IA), celle-ci a démontré une efficacité et une créativité extrêmement élevées dans de nombreux domaines. En tant que domaine hautement technique, le trading quantitatif explore naturellement aussi activement l’application de l’IA. Cependant, dans la pratique, nous constaterons qu’il existe encore de grands défis à relever pour s’appuyer uniquement sur l’IA pour générer directement des stratégies de trading complètes, stables et durablement rentables.

Surtout pour les nouveaux utilisateurs de la plateforme, en raison de leurs faibles compétences en programmation, il est difficile de mettre en œuvre leurs idées de trading dans des codes de stratégie. Bien que nous puissions actuellement communiquer nos idées à l’IA et la laisser produire des stratégies. Cependant, l’effet de la mise en œuvre n’a pas tout à fait répondu aux attentes. Je rencontre souvent des utilisateurs qui viennent poser des questions avec des codes générés par l'IA, et parfois je peux voir les stratégies générées par l'IA en un coup d'œil. Étant donné qu'il existe encore de nombreux problèmes avec les codes de stratégie générés par l'IA à ce stade, l'utilisation de l'IA de cette manière non seulement ne résout aucun problème, mais apporte également plus de confusion et de problèmes aux novices. Plus j'en apprenais, plus j'étais confus, et à la fin, j'ai « abandonné dès le début ».

Personnellement, je pense qu’il y a deux raisons principales aux problèmes actuels des stratégies de sortie directe de l’IA :

- La logique, la précision et la clarté du processus de description des exigences stratégiques de chaque personne varient considérablement, et la compréhension de ces langages naturels par le modèle d'IA sera biaisée.

- Le grand modèle d’IA a une compréhension limitée des fonctions de la plateforme, des API, etc., car le modèle général n’est pas formé sur les informations de la plateforme et la précision des informations générées est limitée.

Alors, existe-t-il d’autres méthodes d’application plus efficaces ? Cet article souhaite partager une nouvelle façon de penser : laisser l’IA nous aider à apprendre les stratégies existantes, à comprendre la conception des stratégies, à extraire les détails et les techniques clés et à analyser plus en détail leur efficacité et leur marge d’amélioration. Cette méthode peut non seulement nous aider à saisir plus rapidement l’essence de la conception de la stratégie, mais également à améliorer systématiquement notre niveau de trading quantitatif.

En tirant parti de l'IA, l'IA peut avoir une compréhension relativement précise de l'analyse de code spécifique, car pour l'IA, les données de code sont « 1 est 1, 2 est 2 » et il n'y aura pas de confusion logique, d'ambiguïté ou d'autres problèmes causés par les exigences de description en langage naturel. Alors pourquoi ne pas utiliser les avantages de l’IA pour réduire la charge de travail manuelle et exploiter pleinement les avantages du travail manuel.

Comment utiliser l’IA pour inverser les stratégies d’apprentissage ?

Elle peut être divisée en plusieurs étapes :

-

Sélectionnez une stratégie existante

Il peut s'agir d'un document auto-écrit, open source ou d'un excellent exemple de stratégie sur la plateforme quantitative de l'inventeur. -

Laissez l’IA nous aider à expliquer la stratégie

Comprendre l'idée générale

Trier les modules fonctionnels de chaque partie

Clarifier les indicateurs, les paramètres et la logique de trading utilisés

-

Posez d'autres questions pour guider l'IA dans l'analyse des avantages et des inconvénients de la stratégie

Dans quelles conditions de marché la stratégie est-elle plus performante ?

Quels sont les points de risque possibles ?

Quels domaines peuvent être optimisés et améliorés ?

-

Vérifiez et ajustez en fonction de votre propre réflexion

Backtesting sur différents produits et périodes

Ajouter des filtres supplémentaires ou des mesures de contrôle des risques

Observez les changements de performance et formez-vous vos propres idées

Pratique

Laissons l'IA apprendre une stratégie et nous l'expliquer pour voir si elle répond à nos attentes. Cela peut nous aider à apprendre la quantification.

Exemple de politique

Conception et mise en œuvre d'une stratégie de trading progressive d'augmentation de position basée sur le filtrage des tendances EMA

Adresse de la stratégie : https://www.fmz.com/strategy/492116

javascript

/*backtest

start: 2024-10-01 00:00:00

end: 2025-04-23 00:00:00

period: 1h

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

args: [["targetProfit",20],["amount",20],["amountPrecision",3],["isAmountForUSDT",true]]

*/

function getTotalEquity_OKEX_V5() {

var totalEquity = null

var ret = exchange.IO("api", "GET", "/api/v5/account/balance", "ccy=USDT")

if (ret) {

try {

totalEquity = parseFloat(ret.data[0].details[0].eq)

} catch(e) {

Log("获取账户总权益失败!")

return null

}

}

return totalEquity

}

function getTotalEquity_Binance() {

var totalEquity = null

var ret = exchange.GetAccount()

if (ret) {

try {

totalEquity = parseFloat(ret.Info.totalWalletBalance)

} catch(e) {

Log("获取账户总权益失败!")

return null

}

}

return totalEquity

}

function getTotalEquity() {

var exName = exchange.GetName()

if (exName == "Futures_OKCoin") {

return getTotalEquity_OKEX_V5()

} else if (exName == "Futures_Binance") {

return getTotalEquity_Binance()

} else {

throw "不支持该交易所"

}

}

function ceilToDecimals(value, decimals) {

const factor = Math.pow(10, decimals);

return Math.ceil(value * factor) / factor;

}

function cancelAll() {

while (1) {

var orders = _C(exchange.GetOrders)

if (orders.length == 0) {

break

}

for (var i = 0 ; i < orders.length ; i++) {

exchange.CancelOrder(orders[i].Id, orders[i])

Sleep(interval)

}

Sleep(interval)

}

}

function trade(distance, price, amount) {

var tradeFunc = null

if (distance == "buy") {

tradeFunc = exchange.Buy

} else if (distance == "sell") {

tradeFunc = exchange.Sell

} else if (distance == "closebuy") {

tradeFunc = exchange.Sell

} else {

tradeFunc = exchange.Buy

}

exchange.SetDirection(distance)

return tradeFunc(price, amount)

}

function openLong(price, amount) {

return trade("buy", price, amount)

}

function openShort(price, amount) {

return trade("sell", price, amount)

}

function coverLong(price, amount) {

return trade("closebuy", price, amount)

}

function coverShort(price, amount) {

return trade("closesell", price, amount)

}

function plotRecords(c, buyOrder, sellOrder, pos) {

var bars = _C(exchange.GetRecords)

if (bars.length == 0) {

return

}

bars.forEach(function(bar, index) {

c.begin(bar)

if (index == bars.length - 1) {

if (buyOrder) {

c.hline(buyOrder.Price, "buy", "rgba(255, 0, 0, 0.2)", "dotted")

}

if (sellOrder) {

c.hline(sellOrder.Price, "sell", "rgba(0, 255, 0, 0.2)", "dotted")

}

if (pos && pos.length == 1) {

c.hline(pos[0].Price, "pos", "rgba(0, 0, 255, 0.2)", "dashed")

}

}

c.close()

})

}

var buyOrderId = null

var sellOrderId = null

var logStatusMsgBuff = ""

function main() {

var exName = exchange.GetName()

if (isSimulate && exName == "Futures_OKCoin") {

exchange.IO("simulate", true)

}

if (isReset) {

_G(null)

LogReset(1)

LogProfitReset()

LogVacuum()

Log("重置所有数据", "#FF0000")

}

exchange.SetContractType(contractType)

exchange.SetPrecision(pricePrecision, amountPrecision)

Log("设置精度", pricePrecision, amountPrecision)

exchange.SetMarginLevel(marginLevel)

if (totalEq == -1 && !IsVirtual()) {

var recoverTotalEq = _G("totalEq")

if (!recoverTotalEq) {

var currTotalEq = getTotalEquity()

if (currTotalEq) {

totalEq = currTotalEq

_G("totalEq", currTotalEq)

} else {

throw "获取初始权益失败"

}

} else {

totalEq = recoverTotalEq

}

}

var addCounter = _G("addCounter")

if (!addCounter) {

addCounter = 1

if (setAddCounter != -1) {

addCounter = setAddCounter

}

_G("addCounter", addCounter)

} else {

addCounter -= 1

}

let c = KLineChart({

overlay: true

})

var isLock = false

while (true) {

var ticker = _C(exchange.GetTicker)

var pos = _C(exchange.GetPosition)

if (pos.length > 1) {

Log(pos)

throw "同时有多空持仓"

}

var r = _C(exchange.GetRecords, 60 * 60)

var ema = TA.EMA(r, 60)

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] > 0.03) {

cancelAll()

isLock = true

}

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] < 0.02) {

isLock = false

}

if (isLock) {

LogStatus(_D(), "暂停, 检测阈值:", _N(Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2], 3), logStatusMsgBuff)

plotRecords(c, null, null, pos)

Sleep(interval)

continue

}

var currentAcc = _C(exchange.GetAccount)

if (currentAcc.Balance < totalEq * reserve) {

throw "no money, stop"

}

if (addCounter > maxAddCounter) {

LogStatus(_D(), "加仓已达到上限", logStatusMsgBuff)

if (isMaxAddCounterClear && pos.length >= 1) {

Log("加仓已达到上限,撤单,清仓")

cancelAll()

if (pos[0].Type == PD_LONG) {

var coverId = coverLong(-1, pos[0].Amount)

} else if (pos[0].Type == PD_SHORT) {

var coverId = coverShort(-1, pos[0].Amount)

}

addCounter = 1

}

continue

}

if (pos.length == 0) {

if (!IsVirtual()) {

var currTotalEq = getTotalEquity()

if (currTotalEq) {

LogProfit(currTotalEq - totalEq, "当前总权益:", currTotalEq)

}

}

var tradeAmountLong = amount

var tradeAmountShort = amount

if (isAmountForUSDT) {

tradeAmountLong = ceilToDecimals(tradeAmountLong * 1.01 / (ticker.Last - targetProfit / 5) / oneCtValue, amountPrecision)

tradeAmountShort = ceilToDecimals(tradeAmountShort * 1.01 / (ticker.Last + targetProfit / 5) / oneCtValue, amountPrecision)

}

buyOrderId = openLong(ticker.Last - targetProfit / 5, tradeAmountLong)

sellOrderId = openShort(ticker.Last + targetProfit / 5, tradeAmountShort)

addCounter = 1

_G("addCounter", addCounter)

} else if (pos[0].Type == PD_LONG) {

var n = ratio

var price = ticker.Last

var addAmount = isDoubling ? pos[0].Amount : (isAmountForUSDT ? (ceilToDecimals(amount * 1.01 / (price - targetProfit * n) / oneCtValue, amountPrecision)) : amount)

buyOrderId = openLong(price - targetProfit * n, addAmount)

sellOrderId = coverLong(pos[0].Price + targetProfit, pos[0].Amount)

addCounter++

_G("addCounter", addCounter)

} else if (pos[0].Type == PD_SHORT) {

var n = ratio

var price = ticker.Last

var addAmount = isDoubling ? pos[0].Amount : (isAmountForUSDT ? (ceilToDecimals(amount * 1.01 / (price + targetProfit * n) / oneCtValue, amountPrecision)) : amount)

buyOrderId = coverShort(pos[0].Price - targetProfit, pos[0].Amount)

sellOrderId = openShort(price + targetProfit * n, addAmount)

addCounter++

_G("addCounter", addCounter)

}

if (!sellOrderId || !buyOrderId) {

cancelAll()

buyOrderId = null

sellOrderId = null

continue

}

while (1) {

var isFindBuyId = false

var isFindSellId = false

var orders = _C(exchange.GetOrders)

var buyOrder = null

var sellOrder = null

for (var i = 0 ; i < orders.length ; i++) {

if (buyOrderId == orders[i].Id) {

isFindBuyId = true

buyOrder = orders[i]

}

if (sellOrderId == orders[i].Id) {

isFindSellId = true

sellOrder = orders[i]

}

}

if (!isFindSellId && !isFindBuyId) {

cancelAll()

break

} else if (!isFindBuyId) {

Log("买单成交")

cancelAll()

break

} else if (!isFindSellId) {

Log("卖单成交")

cancelAll()

break

}

var acc = _C(exchange.GetAccount)

var tbl = {"type": "table", "title": "data", "cols": ["data", "symbol", "type", "price", "amount"], "rows": []}

if (buyOrder) {

tbl.rows.push(["订单", buyOrder.Symbol, buyOrder.Type == ORDER_TYPE_BUY ? "买入" : "卖出", buyOrder.Price, buyOrder.Amount])

}

if (sellOrder) {

tbl.rows.push(["订单", sellOrder.Symbol, sellOrder.Type == ORDER_TYPE_BUY ? "买入" : "卖出", sellOrder.Price, sellOrder.Amount])

}

if (pos && pos.length == 1) {

tbl.rows.push(["持仓", pos[0].Symbol, pos[0].Type == PD_LONG ? "多" : "空", pos[0].Price, pos[0].Amount])

}

logStatusMsgBuff = "当前权益:" + acc.Equity + ", 初始权益:" + totalEq + (!IsVirtual() ? ", 浮动盈亏:" + (acc.Equity - totalEq) : "") + ", 加仓次数:" + addCounter + "\n`" + JSON.stringify(tbl) + "`"

LogStatus(_D(), "当前权益:", acc.Equity, ", 初始权益:", totalEq, !IsVirtual() ? ", 浮动盈亏:" + (acc.Equity - totalEq) : "", ", 加仓次数:" + addCounter, "\n`" + JSON.stringify(tbl) + "`")

plotRecords(c, buyOrder, sellOrder, pos)

Sleep(interval)

}

Sleep(interval)

}

}

function onexit() {

Log("扫尾,撤销所有挂单")

cancelAll()

}

Pour les nouveaux étudiants de la plateforme FMZ, voir une telle pile de codes peut vous faire sentir perdu. Au lieu d’étudier le code ligne par ligne, nous pourrions tout aussi bien (être paresseux) et le confier à l’IA, laisser l’IA nous l’expliquer et améliorer l’efficacité de l’apprentissage.

Explication de l'IA

J'utilise GPT ici, et le contenu suivant est expliqué par l'IA :

-

Une vue d'ensemble

Cet article présentera une stratégie de trading d'augmentation de position étape par étape basée sur le filtrage des tendances EMA (moyenne mobile exponentielle).

Cette stratégie est principalement utilisée sur Binance Futures (Futures_Binance), prend en charge le backtesting d'une heure et est basée sur l'agrégation de données K-line d'une minute.

En surveillant en temps réel l'écart entre le prix et l'EMA, la stratégie change dynamiquement de mode de trading (trading normal/trading suspendu), augmente progressivement les positions sur un marché stable et suspend automatiquement les positions en cas de fluctuations anormales pour éviter les risques. -

- Logique stratégique

-

- Filtrage des tendances (contrôle de la position de verrouillage)

Calculez l'EMA sur 60 périodes des données du chandelier de l'heure la plus récente.

Lorsque le prix actuel s'écarte de l'EMA de plus de 3 %, suspendez la passation des commandes et annulez les commandes en attente.

Lorsque l’écart retombe à moins de 2 %, les échanges normaux reprennent.

Grâce au filtrage des tendances, vous pouvez éviter le risque de liquidation causé par une augmentation fréquente des positions dans des conditions de marché turbulentes.

- Filtrage des tendances (contrôle de la position de verrouillage)

-

- Logique d'ajout de postes (ajout progressif de postes)

Lorsqu'il n'y a pas de position initialement, deux ordres en attente, un ordre d'achat bas et un ordre de vente haut, sont placés en même temps.

Prix de la commande :

L'ordre d'achat est placé en dessous du prix actuel (targetProfit/distance 5)

L'ordre de vente est placé au-dessus du prix actuel (targetProfit/distance 5)

Si l'ordre en attente est exécuté, une augmentation progressive de la position sera effectuée :

Si l'ordre d'achat est exécuté, continuez à placer l'ordre d'achat suivant à un prix inférieur et définissez un ordre de vente stop-profit pour la position existante.

Si l'ordre de vente est exécuté, continuez à placer l'ordre de vente suivant à un prix plus élevé et définissez un ordre d'achat stop-profit pour la position existante.

Le nombre de positions ajoutées peut être fixé au double ou à un montant fixe.

Lorsque le nombre d'ajouts de positions atteint maxAddCounter, la stratégie peut choisir de forcer la liquidation.

- Logique d'ajout de postes (ajout progressif de postes)

-

- Contrôle des positions et protection du capital

Définissez le montant de chaque position ouverte en fonction du capital total initial (totalEq).

Prise en charge de l'estimation du nombre de contrats par montant USDT (calcul automatique de la quantité commandée en fonction du prix sous-jacent).

Assurez-vous que le solde restant sur le compte est supérieur à une certaine proportion (réserve). Si le solde est insuffisant, arrêtez de trader.

- Contrôle des positions et protection du capital

-

- Introduction aux fonctions et modules de base

-

- Obtenez le capital total du compte

La fonction getTotalEquity est encapsulée pour Binance Futures (Futures_Binance) et OKEX V5 (Futures_OKCoin).

Compatible avec les différences d'API des différents échanges, renvoie uniformément le total actuel des actifs du compte (libellés en USDT).

- Obtenez le capital total du compte

-

- Module de passation et d'annulation de commandes

trade(direction, prix, montant) : encapsule une interface de commande unifiée.

cancelAll() : annulez toutes les commandes en attente pour éviter l'accumulation de risques en raison d'un trop grand nombre de commandes en attente.

- Module de passation et d'annulation de commandes

-

- Ouverture de positions longues, ouverture de positions courtes et fermeture de positions

openLong(prix, montant) : ouvrir long.

openShort(prix, montant) : ouvrir une position courte.

coverLong(prix, montant) : proche de long.

coverShort(prix, montant) : vide.

- Ouverture de positions longues, ouverture de positions courtes et fermeture de positions

-

- Nombre de postes ajoutés et enregistrements de statut

Utilisation_G() enregistre de manière persistante le nombre d'ajouts de position addCounter pour éviter la perte de l'état d'ajout de position après la déconnexion et le redémarrage.

Utilisez LogStatus pour afficher dynamiquement les informations de compte en temps réel, l'état des commandes en attente et les informations de position.

- Nombre de postes ajoutés et enregistrements de statut

-

- Dessin de carte

Utilisez KLineChart pour tracer des lignes clés telles que le prix de l'ordre d'achat, le prix de l'ordre de vente, le prix moyen de la position, etc. pour faciliter le backtesting visuel et la surveillance en temps réel.

- Dessin de carte

-

- Organigramme stratégique

textflowchart TD 开始 --> 初始化参数 初始化参数 --> 账户余额检查 账户余额检查 --> 计算EMA 计算EMA --> 判断是否锁仓 判断是否锁仓 -->|是| 暂停交易 判断是否锁仓 -->|否| 正常交易 正常交易 --> 是否有持仓 是否有持仓 -->|无| 首次挂单 是否有持仓 -->|有| 按持仓方向加仓与止盈挂单 首次挂单 --> 等待成交 按持仓方向加仓与止盈挂单 --> 等待成交 等待成交 --> 挂单成交检测 挂单成交检测 --> 成交后调整 成交后调整 --> 更新加仓次数 更新加仓次数 --> 是否超出最大加仓次数 是否超出最大加仓次数 -->|是| 平仓 是否超出最大加仓次数 -->|否| 继续交易 -

Cinquième résumé

Cette stratégie d'augmentation de position étape par étape basée sur le filtrage EMA prend en compte à la fois les rendements et le contrôle des risques, et convient pour opérer sur un marché volatil et faiblement volatil.

Grâce à des méthodes flexibles d’ajout de positions et à des mécanismes de pause de tendance, la probabilité de liquidation peut être efficacement réduite et l’efficacité de l’utilisation du capital peut être améliorée.

Il prend en charge à la fois le backtesting et le trading réel, et sa conception modulaire facilite son extension. Par exemple, il peut introduire un ajustement dynamique supplémentaire du profit cible et du montant, ou ajouter d'autres indicateurs techniques pour améliorer l'effet de filtrage.- Voulez-vous que je vous fasse une suggestion avancée ? Par exemple:

Comment améliorer l'augmentation de la position à double sens (position à double sens)

Comment ajuster dynamiquement le taux d'augmentation de position

Comment intégrer la logique stop-loss du contrôle des risques ?

- Voulez-vous que je vous fasse une suggestion avancée ? Par exemple:

Questions/explications locales

Concernant les questions GPT :

Le contenu suivant est expliqué par l'IA :

Dans cette stratégie, le filtrage des tendances est réalisé par :

javascript

var ema = TA.EMA(r, 60)

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] > 0.03) {

cancelAll()

isLock = true

}

if (Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2] < 0.02) {

isLock = false

}

if (isLock) {

LogStatus(_D(), "暂停, 检测阈值:", _N(Math.abs(ticker.Last - ema[ema.length - 2]) / ema[ema.length - 2], 3), logStatusMsgBuff)

plotRecords(c, null, null, pos)

Sleep(interval)

continue

}

-

Analyse de code

Filtre de tendance EMA :

TA.EMA(r, 60) est utilisé pour calculer la moyenne mobile exponentielle (EMA) pour les 60 dernières heures. r est l'historique des données K-line obtenues par exchange.GetRecords, et chaque point de données représente une heure d'informations sur les prix. Le tableau EMA stocke la valeur EMA pour chaque heure.[[ema.length - 2] représente la valeur EMA de l'heure précédente au moment actuel.Verrouillage et libération des tendances :

En comparant la différence entre le prix actuel (ticker.Last) et la valeur EMA de l'heure précédente, le pourcentage selon lequel le prix s'écarte de l'EMA est calculé.

Math.abs(ticker.Last - ema[ema.length - 2]) / ema[[ema.length - 2] calcule l'écart en pourcentage du prix actuel par rapport à l'EMA de l'heure précédente.

Si l'écart dépasse 3 % (> 0,03), la tendance du marché est considérée comme ayant changé de manière significative et la fonction cancelAll() est appelée pour annuler tous les ordres en attente, et isLock est défini sur true, c'est-à-dire que la position est verrouillée, empêchant toute négociation ultérieure.

Si le prix s'écarte de l'EMA de moins de 2 % (< 0,02), l'état de verrouillage est libéré et isLock est défini sur false.Suspension des échanges :

Si isLock est vrai (indiquant que la position est actuellement verrouillée), aucune autre opération de trading ne sera effectuée.

Le programme générera des enregistrements de journal et appellera plotRecords() pour dessiner un graphique afin d'afficher la tendance actuelle et l'état de la position.

Utilisez Sleep(intervalle) pour faire une pause pendant une certaine période de temps, puis continuer la boucle. -

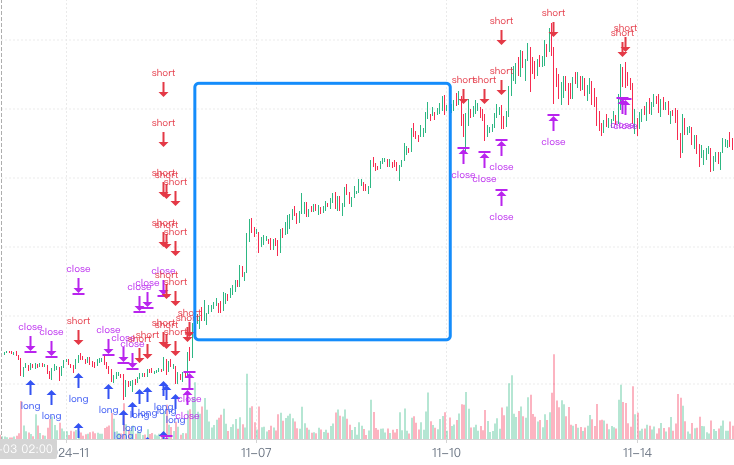

Backtesting

Il semble que certaines tendances puissent être filtrées. En lisant le code moi-même, j'ai trouvé que l'explication de l'IA était très claire, encore plus claire que si je l'avais expliquée moi-même.

Résumer

En laissant l'IA analyser et expliquer la stratégie globale, puis en se basant sur l'explication de la stratégie globale par l'IA, en analysant, en démontant et en expliquant progressivement les détails locaux de la stratégie et en expliquant les idées de conception. L’explication que nous avons reçue était relativement précise. L'IA a répertorié presque tous les détails conçus dans la stratégie sans omissions et a effectué une analyse détaillée au moyen de questions plus approfondies. Cette façon d’apprendre l’ensemble de la réflexion stratégique, les détails de conception du code et d’accroître l’expérience de conception stratégique sont tous très utiles.

Sur la voie du trading quantitatif, l’IA peut devenir pour nous un partenaire d’apprentissage et de croissance extrêmement puissant. Plutôt que de compter sur l'IA pour générer des stratégies finies en un seul clic, l'IA peut :

- Apprentissage approfondi des stratégies existantes

- Comprendre rapidement une logique complexe

- Expérience de conception systématique

- Optimisation et innovation continues

Seule cette voie peut véritablement améliorer nos capacités de trading quantitatif et établir notre propre système de trading systématique. Sur la plateforme de trading quantitatif Inventor, nous pouvons exploiter pleinement la puissance de l'IA et la combiner avec notre propre pratique pour aller plus loin et voler plus haut.

- 1