Le marché des cryptomonnaies offre un environnement de trading unique, idéal pour les stratégies de grid trading. Comparé aux marchés financiers traditionnels, le secteur des cryptomonnaies fonctionne 24h/24 et 7j/7, avec des fluctuations de prix continues et fréquentes, créant de nombreuses opportunités d'arbitrage pour les stratégies grid trading. De plus, les principaux instruments de trading, tels que les contrats au comptant et perpétuels, ne sont soumis à aucune restriction d'expiration, ce qui permet aux traders de conserver des positions à long terme sans se soucier du risque d'expiration. De plus, la forte volatilité et la liquidité relativement importante du marché des cryptomonnaies offrent des conditions favorables à la mise en œuvre de stratégies grid trading.

C'est précisément grâce à ces caractéristiques que les stratégies de grid trading présentent une forte applicabilité et un fort potentiel de profit sur le marché des cryptomonnaies. Le grid trading est une stratégie largement utilisée sur ce marché, permettant aux traders de tirer profit de la volatilité du marché sans avoir à anticiper son orientation. En plaçant des ordres d'achat et de vente à différentes fourchettes de prix, le grid trading permet aux traders de réaliser des profits, que les prix soient à la hausse ou à la baisse.

Les stratégies de trading en grille présentent de nombreuses variantes. Cet article n'abordera que brièvement quelques formats pour aider les débutants à se familiariser avec cette méthode classique de trading quantitatif. Le principe de base d'une stratégie de trading en grille est de placer une série d'ordres d'achat et de vente à différents niveaux de prix. Les ordres d'achat sont placés lorsque le prix atteint les nœuds inférieurs de la grille, et les ordres de vente lorsqu'il atteint les nœuds supérieurs, ce qui permet de réaliser de petits profits sur les fluctuations du marché. L'avantage de cette stratégie est que les traders n'ont pas besoin de prédire la direction du marché ; ils se basent sur les fluctuations des prix au sein de la grille.

Principes de la stratégie du réseau

Éléments clés du trading traditionnel sur réseau

- **Nœuds de grille :**Points de prix prédéfinis auxquels les ordres d'achat ou de vente sont placés.

- **Espacement de la grille :**La distance de prix entre les nœuds de grille adjacents détermine dans quelle mesure le prix doit fluctuer pour déclencher une transaction.

- **Taille de la grille :**Le nombre total de nœuds de grille contrôle la plage de prix couverte par la stratégie.

Comment fonctionnent les stratégies de trading en grille

- Lorsque le prix monte à partir d'un niveau bas et franchit le nœud de grille défini, un ordre de vente est déclenché.

- Lorsque le prix retombe d'un niveau élevé et franchit le nœud de grille défini, un ordre d'achat est déclenché.

- En achetant constamment à bas prix et en vendant à prix élevé dans différentes fourchettes, même si le prix fluctue dans les deux sens au sein de la fourchette, vous pouvez toujours réaliser un profit sur chaque fluctuation.

Exemple

Supposons qu'une stratégie de grille soit définie avec un intervalle de 8 000 \( à 9 000 \), avec un intervalle de 500 \(. Lorsque le prix passe de 8 000 \) à 8 500 \(, la stratégie achète à 8 000 \) et vend à 8 500 \(. Si le prix monte encore à 9 000 \), elle vend à nouveau une partie de ses positions. Lorsque le prix retombe de 9 000 \( à 8 500 \), elle achète à nouveau. En répétant ce processus, la stratégie peut continuellement accumuler des profits malgré les fluctuations du marché.

Comparaison entre la stratégie de trading en grille et la stratégie de trading équilibrée

Le cœur d'une stratégie équilibrée est de maintenir un ratio fixe d'actifs, par exemple 50 % de monnaie numérique et 50 % de monnaie fiduciaire. Lorsque le cours d'une cryptomonnaie augmente et que la proportion de cryptomonnaies détenues dépasse 50 %, elle est vendue ; lorsque son cours baisse, elle est achetée. Cela garantit que la valeur des actifs détenus reste proche du ratio fixe. Quelles que soient les fluctuations du marché, une stratégie équilibrée maintient une certaine quantité de cryptomonnaies.

Similitudes et différences entre la stratégie de réseau et la stratégie d'équilibre

- **Similitudes :**Les deux profitent de la volatilité en achetant à bas prix et en vendant à prix élevé, et la stratégie peut générer de la valeur lorsque le marché revient à son prix d'origine.

- **Différences :**Les stratégies de grille fonctionnent uniquement dans une fourchette de prix prédéfinie, tandis que les stratégies équilibrées sont indépendantes de ces fourchettes. Une stratégie de grille peut être incapable de poursuivre ses transactions si le prix sort de cette fourchette, tandis qu'une stratégie équilibrée permet des achats et des ventes constants, préservant ainsi la liquidité.

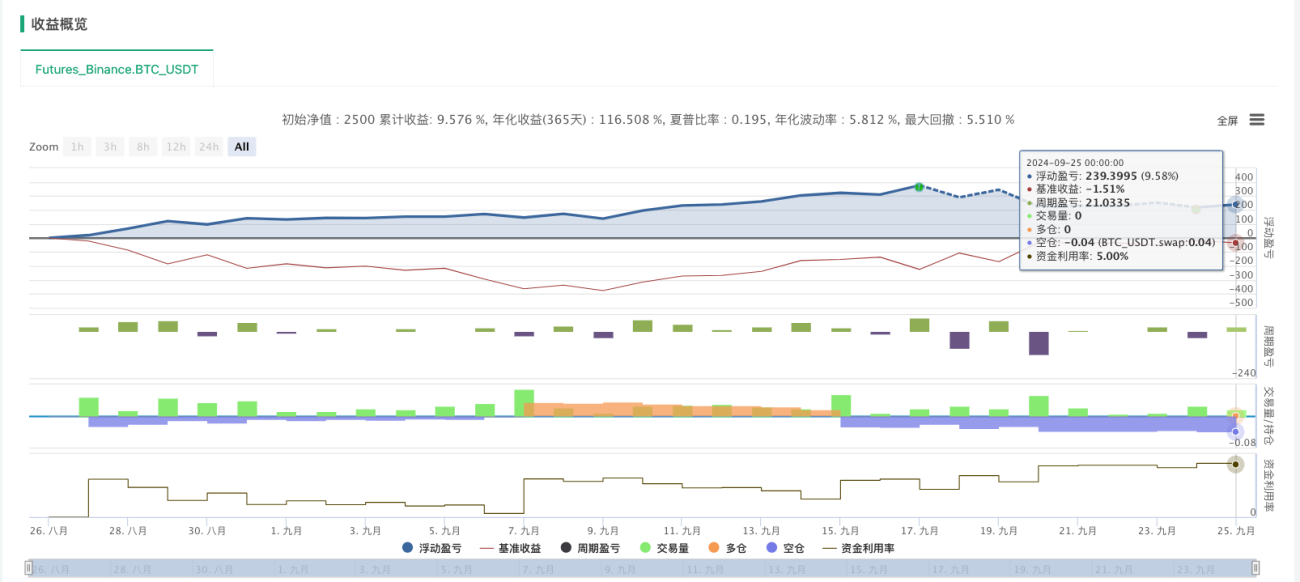

Contrat : Stratégie de grille arithmétique

La stratégie de la grille arithmétique est une stratégie de trading quantitative classique, souvent utilisée sur les marchés volatils. Elle permet de capter les profits générés par les fluctuations de prix en plaçant des ordres d'achat et de vente à des intervalles de prix fixes (intervalles arithmétiques). Elle est adaptée aux marchés à forte volatilité mais à évolution imprévisible, comme ceux des cryptomonnaies et de certains contrats à terme.

Logique de base

Concepts de base :

-

intervalle équidistant

Dans la stratégie de grille arithmétique, il existe un écart entre les prix d’achat et de vente.Intervalles de prix fixes, qui est dans le codegridPar exemple, lorsque le prix fluctue de 300 unités (comme dans le codegrid=300), un ordre d'achat ou de vente est déclenché. -

Initialisation de la grille

La stratégie génère les prix d'achat et de vente initiaux en fonction du prix actuel, qui sontbuypetsellpLes deux intervalles de prix sont basés sur l'intervalle de grillegridPour fixer, respectivement au-dessus et en dessous du prix actuelgridunités. -

Prendre des bénéfices et inverser

Lorsque le prix atteint une certaine fourchette, la stratégie achète dans la zone de position longue et place un ordre de vente pour prendre son profit. Si le prix continue de grimper jusqu'à la zone de position inverse (upper), la position longue prendra des bénéfices et deviendra courte, et vice versa. -

Gestion des positions au sein de la grille

Chaque action d'achat ou de vente dans la grille sera déclenchée lorsque le prix atteint le seuil prédéfini.buypousellpAprès chaque transaction, le système ajuste automatiquement le groupe suivant de prix d'achat et de vente pour maintenir un intervalle de grille fixe. -

Ajout et réduction de positions

La stratégie ajuste continuellement sa position en fonction du prix de la grille. Lorsque le prix atteint le point d'achat, elle augmente sa position ; lorsqu'il atteint le point de vente, elle la réduit progressivement. En achetant et en vendant régulièrement, elle capte la moindre fluctuation du marché.

Code de stratégie

python

'''backtest

start: 2024-08-26 00:00:00

end: 2024-09-25 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT","balance":2500}]

args: [["H",30],["n1",0.001],["grid",300],["bottom",50000]]

'''

# 交易参数配置(设为策略参数)

M = 20 # 杠杆大小

H = 50 # 初始底仓份数

n1 = 1 # 单个网格交易数量

grid = 200 # 单个网格交易间距

bottom = 35000 # 开多点位

upper = 60000 # 开空点位

def CancelPendingOrders():

orders = _C(exchanges[0].GetOrders)

if len(orders)>0:

for j in range(len(orders)):

exchanges[0].CancelOrder(orders[j].Id, orders[j])

j=j+1

def main():

exchange.SetContractType('swap')

exchange.SetMarginLevel(M)

currency=exchange.GetCurrency()

if _G('buyp') and _G('sellp'):

buyp=_G('buyp')

sellp=_G('sellp')

Log('读取网格价格')

else:

ticker=exchange.GetTicker()

buyp=ticker["Last"]-grid

sellp=ticker["Last"]+grid

_G('buyp',buyp)

_G('sellp',sellp)

Log('网格数据初始化')

while True:

account=exchange.GetAccount()

ticker=exchange.GetTicker()

position=exchange.GetPosition()

orders=exchange.GetOrders()

if len(position)==0:

if ticker["Last"]>upper:

exchange.SetDirection('sell')

exchange.Sell(-1,n1*H)

Log(currency,'到达开空区域,买入空头底仓')

else:

exchange.SetDirection('buy')

exchange.Buy(-1,n1*H)

Log(currency,'到达开多区域,买入多头底仓')

if len(position)==1:

if position[0]["Type"]==1: #持有空头仓位

if ticker["Last"]<bottom:

Log(currency,'空单全部止盈反手')

exchange.SetDirection('closesell')

exchange.Buy(-1,position[0].Amount)

else:

orders=exchange.GetOrders()

if len(orders)==0:

exchange.SetDirection('sell')

exchange.Sell(sellp,n1)

exchange.SetDirection('closesell')

exchange.Buy(buyp,n1)

if len(orders)==1:

if orders[0]["Type"]==1: #止盈成交

Log(currency,'网格减仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp-grid

sellp=sellp-grid

LogProfit(account["Balance"])

if orders[0]["Type"]==0:

Log(currency,'网格加仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp+grid

sellp=sellp+grid

LogProfit(account["Balance"])

if position[0]["Type"]==0:

if ticker["Last"]>float(upper):

Log(currency,'多单全部止盈反手')

exchange.SetDirection('closebuy')

exchange.Sell(-1,position[0].Amount)

else:

orders=exchange.GetOrders()

if len(orders)==0:

exchange.SetDirection('buy')

exchange.Buy(buyp,n1)

exchange.SetDirection('closebuy')

exchange.Sell(sellp,n1)

if len(orders)==1:

if orders[0]["Type"]==0: #止盈成交

Log(currency,'网格减仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp+grid

sellp=sellp+grid

LogProfit(account["Balance"])

if orders[0]["Type"]==1:

Log(currency,'网格加仓,当前份数:',position[0].Amount)

CancelPendingOrders()

buyp=buyp-grid

sellp=sellp-grid

LogProfit(account["Balance"])

La stratégie de la grille arithmétique est particulièrement applicable sur le marché des cryptomonnaies, notamment sur des marchés volatils et imprévisibles. En plaçant des ordres d'achat et de vente à des intervalles de prix fixes, cette stratégie capture efficacement les fluctuations du marché tout en préservant l'automatisation et la simplicité de ses opérations. La forte volatilité du marché des cryptomonnaies offre une excellente opportunité à cette stratégie de prospérer.

Il est important de noter que les coûts de transaction d'une stratégie de grille arithmétique proviennent principalement des ordres d'achat et de vente fréquents, plutôt que de leur placement ou de leur annulation. Cette caractéristique requiert une attention particulière sur les plateformes d'échange de cryptomonnaies aux frais de transaction élevés. Pour optimiser les rendements, il est recommandé de privilégier les plateformes offrant des frais moins élevés et d'ajuster l'intervalle de grille et le ratio d'allocation des fonds en fonction des conditions de marché spécifiques.

Globalement, la stratégie de grille arithmétique est bien adaptée au marché volatil des cryptomonnaies, mais peut présenter un risque important sur les marchés unilatéraux. En définissant correctement les paramètres et en optimisant la gestion des fonds, la robustesse et la rentabilité de la stratégie peuvent être efficacement améliorées.

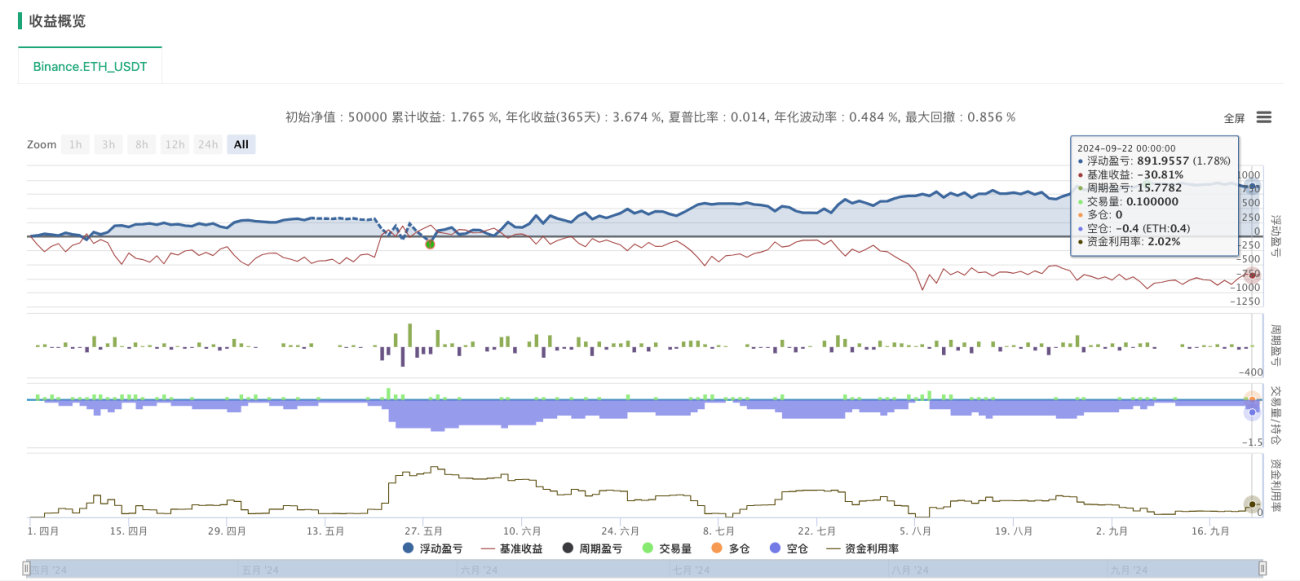

Spot : Stratégie de grille dynamique

Stratégie de grille dynamiqueDifférente de la stratégie traditionnelle de réseau fixe, elleGénération dynamiqueetRéglage des nœuds de maillageCette stratégie offre une plus grande flexibilité face aux fluctuations du marché. Elle génère de nouveaux nœuds de grille en fonction des fluctuations du marché en temps réel, améliorant ainsi son adaptabilité et ses capacités de contrôle des risques. Le concept principal est de ne générer de nouveaux nœuds que lorsque les fluctuations de prix dépassent un certain seuil et de gérer les positions en conséquence.

Fonctionnalités principales

-

Génération de nœuds de maillage dynamique:

- Le prix du marché dépasse le nœud de grille précédent et la plage de fluctuation dépasse la plage prédéfinie (de

_GridPointDiscontrôle), la stratégie génère de nouveaux nœuds de grille. - Chaque nœud de la grille enregistre les informations de prix et de position actuelles et définit les conditions de clôture (par

_GridCovDis(Propagation de clôture contrôlée).

- Le prix du marché dépasse le nœud de grille précédent et la plage de fluctuation dépasse la plage prédéfinie (de

-

Opérations d'achat et de vente:

- Direction longue(

direction = 1): Lorsque le prix augmente et franchit le nœud de la grille, vendez les actifs que vous détenez ; lorsqu'il retombe, achetez à nouveau. - Direction courte(

direction = -1): Lorsque le prix baisse et franchit le nœud de la grille, achetez l'actif ; lorsqu'il rebondit, vendez l'actif détenu.

- Direction longue(

-

Opération de fermeture:

- Lorsque le prix atteint le prix de clôture fixé (

_GridCovDisDéfinir), exécuter des opérations de rachat (en position longue) ou de vente (en position courte) en fonction de la direction actuelle pour terminer la clôture de la position.

- Lorsque le prix atteint le prix de clôture fixé (

-

Contrôle de la quantité de maille:

- Si le nombre de nœuds de la grille dépasse la valeur de réglage maximale (

_GridNum), la stratégie supprimera automatiquement les premiers nœuds de la grille, évitant ainsi les positions excessives et réduisant les risques.

- Si le nombre de nœuds de la grille dépasse la valeur de réglage maximale (

Logique de base

-

Paramètres d'initialisation:

_GridNum: Nombre maximal de nœuds de grille, le nombre maximal de nœuds de grille que la stratégie de contrôle permet de conserver en même temps._GridPointAmount: La quantité commandée de chaque nœud de grille._GridPointDis: L'espacement des prix entre les nœuds de la grille._GridCovDis: Différence de prix pour la clôture d'une position. Lorsque la fluctuation entre le prix du marché et le prix de la grille dépasse cette différence, la position est clôturée.

-

Fonction UpdateGrid:

- Sur la base du prix actuel (

current_price), prix d'achat (bids_price) et le prix de vente (asks_price) met à jour les nœuds de la grille. Chaque fois que le prix du marché franchit un nœud de la grille, la stratégie génère un nouveau nœud de grille et exécute la transaction correspondante. - Vérifiez si les conditions de fermeture sont déclenchées et exécutez l'opération de fermeture lorsqu'elle est déclenchée.

- Contrôle le nombre maximal de nœuds de grille. Si ce nombre est dépassé, les nœuds les plus anciens seront supprimés.

- Sur la base du prix actuel (

-

Boucle principale:

mainLa fonction obtient en continu des données de prix du marché en temps réel et appelleUpdateGridLes fonctions mettent à jour les nœuds de la grille et effectuent des opérations de trading.- passer

LogStatusEnregistrez l'état actuel du réseau, les informations du compte, etc. pour faciliter la surveillance en temps réel du fonctionnement de la stratégie.

Code de stratégie (nécessite des références de modèle de dessin et de spot Python)

python

'''backtest

start: 2024-04-01 00:00:00

end: 2024-09-23 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Binance","currency":"ETH_USDT"}]

'''

direction = 1 # 网格方向:1表示向上,-1表示向下

_GridNum = 10 # 网格节点数量

_GridPointAmount = 0.1 # 每个网格节点的下单量

_GridPointDis = 100 # 网格节点之间的价格间距

_GridCovDis = 150 # 平仓价与网格节点的差距

_Grid = [] # 网格数据列表

def UpdateGrid(nowBidsPrice, nowAsksPrice, direction): # up 1, down -1

global _Grid

# 检查是否需要创建新的网格节点

if len(_Grid) == 0 or (direction == 1 and nowBidsPrice - _Grid[-1]['price'] > _GridPointDis) or \

(direction == -1 and _Grid[-1]['price'] - nowAsksPrice > _GridPointDis):

if len(_Grid) == 0:

Log('策略起始')

if len(_Grid) != 0 and direction == 1 and nowBidsPrice - _Grid[-1]['price'] > _GridPointDis:

Log('向上突破,突破阈值:', nowBidsPrice - _Grid[-1]['price'])

if len(_Grid) != 0 and direction == -1 and _Grid[-1]['price'] - nowAsksPrice > _GridPointDis:

Log('向下突破,突破阈值:', _Grid[-1]['price'] - nowAsksPrice)

# 根据方向决定当前网格节点的价格

nowPrice = nowBidsPrice if direction == 1 else nowAsksPrice

_Grid.append({

'price': nowPrice if len(_Grid) == 0 else _Grid[-1]['price'] + _GridPointDis * direction,

'hold': {'price': 0, 'amount': 0},

'coverPrice': (nowPrice - direction * _GridCovDis) if len(_Grid) == 0 else _Grid[-1]['price'] + _GridPointDis * direction - direction * _GridCovDis

})

Log('网格更新数量:', len(_Grid), '网格最新增添:', _Grid[-1])

# 下单操作,向上突破时卖出,向下突破时买入

tradeInfo = ext.Sell(_GridPointAmount) if direction == 1 else ext.Buy(_GridPointAmount)

_Grid[-1]['hold']['price'] = tradeInfo['price']

_Grid[-1]['hold']['amount'] = tradeInfo['amount']

Log('网格操作:', '向上卖出' if direction == 1 else '向下买入')

# 检查是否需要平仓

if len(_Grid) > 0 and (

(direction == 1 and nowAsksPrice < _Grid[-1]['coverPrice']) or

(direction == -1 and nowBidsPrice > _Grid[-1]['coverPrice'])):

coverInfo = ext.Buy(_Grid[-1]['hold']['amount']) if direction == 1 else ext.Sell(_Grid[-1]['hold']['amount'])

Log('价格跌破平仓价格,买入,去除最后添加网格' if direction == 1 else '价格突破平仓价格,卖出,去除最后添加网格')

_Grid.pop() # 移除已平仓的网格节点

# 如果网格数量超出设定值,则平掉最早的网格节点

elif len(_Grid) > _GridNum:

coverFirstInfo = ext.Buy(_Grid[0]['hold']['amount']) if direction == 1 else ext.Sell(_Grid[0]['hold']['amount'])

Log('网格数量过多,买入操作,去除初始网格' if direction == 1 else '网格数量过多,卖出操作,去除初始网格')

_Grid.pop(0)

def main():

global _Grid

while True:

ticker = _C(exchange.GetTicker)

records = _C(exchange.GetRecords)

ext.PlotRecords(records, "kline")

UpdateGrid(ticker['Buy'], ticker['Sell'], direction)

# 记录当前网格状态

msg = ""

for grid in _Grid:

msg += str(grid) + "\n"

LogStatus(_D(), _C(exchange.GetAccount), "\n", "_Grid.length:", len(_Grid), "_GridNum:", _GridNum, "\n", msg)

Sleep(500)

À noter:

- Afin d'aider tout le monde à comprendre le processus de génération de grille, de nombreux commentaires sont ajoutés au code, qui peuvent être supprimés dans l'application réelle.

- Pour faciliter le trading, la stratégie Spot utilise la bibliothèque de modèles de trading Spot. Vous pouvez consulter le code source pour en savoir plus.

- Lorsqu'il est appliqué au trading réel, il doit être amélioré en fonction des caractéristiques des différentes bourses.

Futures : stratégie de réseau bidirectionnelle long-court

La stratégie de grille bidirectionnelle Long-Short est une variante plus complexe mais puissante de la grille. Elle permet de négocier simultanément à l'achat et à la vente, maximisant ainsi les opportunités de profit sur des marchés volatils. Fondamentalement, cette stratégie ajuste dynamiquement les positions en fonction des écarts de prix par rapport au cours initial, obtenant ainsi une stratégie véritablement neutre face au marché.

Fonctionnalités principales

- Modes long et court:Que le prix augmente ou diminue, la stratégie peut générer des bénéfices en opérant dans la direction correspondante

- Modification de position dynamique:Calculer la position cible en fonction de l'écart de prix par rapport au prix initial

- Ordre de grille bidirectionnel: Définissez des ordres d'achat et de vente en même temps pour capturer les fluctuations de prix dans les deux sens

- Contrôle des risquesRéduire les risques unilatéraux grâce à une gestion raisonnable des positions et au contrôle des commandes

Logique de stratégie

La logique de base de la stratégie est de déterminer la position cible en fonction du degré d'écart entre le prix et le prix initial :

- Lorsque le prix augmente, la position cible est négative (courte), et plus le prix augmente, plus la position courte est importante.

- Lorsque le prix baisse, la position cible est positive (longue). Plus le prix baisse, plus la position longue est importante.

- Ajuster progressivement la position réelle à la position cible grâce à l'exécution des ordres de grille

Code de stratégie

python

import time

import math

# 全局变量初始化

InitPrice = 800

Funding = 50000

# 策略参数(需要在策略页面设置)

pct = 5.0 # 网格间距百分比

value = 5000 # 每个网格的投入金额

Interval = 3 # 策略执行间隔(秒)

# 账户资产信息

assets = {

'USDT': {

'total_balance': 0,

'margin_balance': 0,

'margin': 0,

'unrealised_profit': 0

}

}

def init():

"""初始化策略"""

global symbol, Funding, base_currency

Log('交易模式:多空都做')

# 设置合约类型

exchange.SetContractType('swap')

# 获取交易币种

currency = exchange.GetCurrency()

symbol = currency # 保持原格式,如 "BTC_USDT"

base_currency = symbol.split('_')[0] # 获取基础币种,如 "BTC"

Log('交易币种:', symbol)

Log('基础币种:', base_currency)

swapcode = symbol + '.swap'

ticker = exchange.GetTicker(swapcode) # 回测系统需要

exchange_info = exchange.GetMarkets()

data = exchange_info.get(swapcode)

# 初始化资产信息

assets[base_currency] = {

'amount': 0,

'price': 0,

'hold_price': 0,

'price': 0,

'unrealised_profit': 0,

'leverage': 20,

'liquidation_price': 0,

'AmountPrecision': data['AmountPrecision'],

'PricePrecision': data['PricePrecision'],

'MinQty': data['MinQty']

}

# 撤销所有挂单

cancel_all_orders()

# 获取初始资金

account = exchange.GetAccount()

if account:

Funding = account.Balance + account.FrozenBalance

Log('初始资金:', Funding)

def calculate_grid_orders():

"""计算网格订单"""

if InitPrice == 0 or assets[base_currency]['price'] == 0:

return None

current_price = assets[base_currency]['price']

current_amount = assets[base_currency]['amount']

# 多空都做模式:根据价格变化计算目标持仓

price_change_ratio = (current_price - InitPrice) / InitPrice

target_amount = -price_change_ratio * (value / pct) / current_price

# 计算买卖价格

grid_spacing = current_price * (pct / 100) # 网格间距

buy_price = current_price - grid_spacing

sell_price = current_price + grid_spacing

# 计算订单数量

order_amount = value / current_price

return {

'buy_price': round(buy_price, assets[base_currency]['PricePrecision']),

'sell_price': round(sell_price, assets[base_currency]['PricePrecision']),

'buy_amount': round(order_amount, assets[base_currency]['AmountPrecision']),

'sell_amount': round(order_amount, assets[base_currency]['AmountPrecision']),

'target_amount': target_amount

}

def execute_strategy():

"""执行交易策略"""

# 计算网格订单

grid_info = calculate_grid_orders()

if not grid_info:

return

current_amount = assets[base_currency]['amount']

target_amount = grid_info['target_amount']

amount_diff = target_amount - current_amount

# 如果持仓偏离较大,先调整持仓

if abs(amount_diff) > assets[base_currency]['MinQty']:

cancel_all_orders()

Sleep(500)

# 判断需要的操作

if amount_diff > 0:

# 需要增加多头持仓或减少空头持仓

if current_amount >= 0:

# 当前是多头或空仓,直接开多

Log(f'当前持仓:{current_amount},需要开多:{abs(amount_diff):.6f}')

open_position('LONG', assets[base_currency]['price'], abs(amount_diff))

else:

# 当前是空头,需要先平空再开多

if abs(amount_diff) <= abs(current_amount):

# 只需要平掉部分空仓

Log(f'当前空仓:{current_amount},需要平仓:{abs(amount_diff):.6f}')

safe_close_position(abs(amount_diff), assets[base_currency]['price'])

else:

# 需要平掉所有空仓,然后开多

Log(f'平掉所有空仓:{abs(current_amount):.6f}')

if safe_close_position(abs(current_amount), assets[base_currency]['price']):

Sleep(1000) # 等待平仓完成

# 更新持仓信息

update_account()

remaining_amount = abs(amount_diff) - abs(current_amount)

if remaining_amount > assets[base_currency]['MinQty']:

Log(f'开多剩余数量:{remaining_amount:.6f}')

open_position('LONG', assets[base_currency]['price'], remaining_amount)

elif amount_diff < 0:

# 需要增加空头持仓或减少多头持仓

if current_amount <= 0:

# 当前是空头或空仓,直接开空

Log(f'当前持仓:{current_amount},需要开空:{abs(amount_diff):.6f}')

open_position('SHORT', assets[base_currency]['price'], abs(amount_diff))

else:

# 当前是多头,需要先平多再开空

if abs(amount_diff) <= current_amount:

# 只需要平掉部分多仓

Log(f'当前多仓:{current_amount},需要平仓:{abs(amount_diff):.6f}')

safe_close_position(abs(amount_diff), assets[base_currency]['price'])

else:

# 需要平掉所有多仓,然后开空

Log(f'平掉所有多仓:{current_amount:.6f}')

if safe_close_position(current_amount, assets[base_currency]['price']):

Sleep(1000) # 等待平仓完成

# 更新持仓信息

update_account()

remaining_amount = abs(amount_diff) - current_amount

if remaining_amount > assets[base_currency]['MinQty']:

Log(f'开空剩余数量:{remaining_amount:.6f}')

open_position('SHORT', assets[base_currency]['price'], remaining_amount)

# 检查是否需要重新挂网格单

orders = exchange.GetOrders()

if not orders or len(orders) < 2: # 多空都做模式需要2个订单

cancel_all_orders()

Sleep(500)

# 重新获取最新持仓信息

update_account()

current_amount = assets[base_currency]['amount']

# 挂买单和卖单(网格订单)

buy_amount = grid_info['buy_amount']

sell_amount = grid_info['sell_amount']

# 多空都做模式:无论当前持仓如何,都要挂多空双向网格单

place_grid_orders(current_amount, grid_info, buy_amount, sell_amount)

def place_grid_orders(current_amount, grid_info, buy_amount, sell_amount):

"""放置网格订单 - 多空都做模式"""

Log(f'放置网格订单 - 当前持仓:{current_amount}')

# 多空都做模式:无论当前持仓如何,都要挂多空双向网格单

Log(f'多空都做模式 - 挂开多单:数量={buy_amount:.6f},价格={grid_info["buy_price"]}')

open_position('LONG', grid_info['buy_price'], buy_amount)

Sleep(200)

Log(f'多空都做模式 - 挂开空单:数量={sell_amount:.6f},价格={grid_info["sell_price"]}')

open_position('SHORT', grid_info['sell_price'], sell_amount)

def cancel_all_orders():

"""撤销所有未成交订单"""

try:

orders = exchange.GetOrders()

if orders:

for order in orders:

exchange.CancelOrder(order['Id'])

Sleep(100) # 避免频繁操作

return True

except Exception as e:

Log('撤单异常:', str(e))

return False

def get_real_position():

"""获取真实持仓信息"""

try:

positions = exchange.GetPosition()

if positions:

for pos in positions:

if pos['ContractType'] == 'swap' and pos['Amount'] > 0:

position_amount = pos['Amount'] * (1 if pos['Type'] == 0 else -1)

return position_amount, pos['Price'], pos['Profit']

return 0, 0, 0

except Exception as e:

Log('获取持仓异常:', str(e))

return 0, 0, 0

def update_account():

"""更新账户信息"""

try:

account = exchange.GetAccount()

if not account:

Log('获取账户信息失败')

return False

# 更新USDT资产信息

assets['USDT']['total_balance'] = account.Balance + account.FrozenBalance

assets['USDT']['margin_balance'] = account.Balance

# 获取真实持仓信息

position_amount, hold_price, profit = get_real_position()

assets[base_currency]['amount'] = position_amount

assets[base_currency]['hold_price'] = hold_price

assets[base_currency]['unrealised_profit'] = profit

return True

except Exception as e:

Log('更新账户异常:', str(e))

return False

def update_price():

"""更新行情价格"""

global InitPrice

ticker = exchange.GetTicker()

if not ticker:

Log('获取行情失败')

return False

# 设置初始价格

if InitPrice == 0:

InitPrice = ticker.Last

Log('设置初始价格:', InitPrice)

assets[base_currency]['price'] = ticker.Last

return True

def create_order(side, price, amount, order_type="开仓"):

"""使用CreateOrder下单函数"""

try:

if amount <= 0:

Log(f'订单数量无效:{amount}')

return False

# 构造期货合约symbol

contract_symbol = f"{symbol}.swap"

# 下单

order_id = exchange.CreateOrder(contract_symbol, side, price, amount)

if order_id:

Log(f'{order_type} {side} 下单成功:价格={price}, 数量={amount}, 订单ID={order_id}')

return order_id

else:

Log(f'{order_type} {side} 下单失败:价格={price}, 数量={amount}')

return False

except Exception as e:

Log('下单异常:', str(e))

return False

def safe_close_position(close_amount, price=-1):

"""安全平仓函数"""

try:

if close_amount <= 0:

Log(f'平仓数量无效:{close_amount}')

return False

# 实时获取持仓信息

current_position, _, _ = get_real_position()

# 检查是否真的有持仓

if current_position == 0:

Log('当前无持仓,跳过平仓操作')

return False

# 检查平仓数量是否超过持仓

if abs(close_amount) > abs(current_position):

Log(f'平仓数量超过持仓:持仓{current_position},平仓{close_amount},调整为持仓数量')

close_amount = abs(current_position)

# 根据当前持仓方向确定平仓操作

if current_position > 0: # 当前是多仓

side = "closebuy" # 平多仓

Log(f'平多仓:数量={close_amount},价格={price}')

else: # 当前是空仓

side = "closesell" # 平空仓

Log(f'平空仓:数量={close_amount},价格={price}')

return create_order(side, price, close_amount, "平仓")

except Exception as e:

Log('平仓异常:', str(e))

return False

def open_position(direction, price, amount):

"""开仓函数"""

try:

if amount <= 0:

Log(f'开仓数量无效:{amount}')

return False

# 确定开仓方向

if direction == 'LONG':

side = "buy" # 开多仓

Log(f'开多仓:数量={amount},价格={price}')

else: # SHORT

side = "sell" # 开空仓

Log(f'开空仓:数量={amount},价格={price}')

return create_order(side, price, amount, "开仓")

except Exception as e:

Log('开仓异常:', str(e))

return False

def update_status():

"""更新状态显示"""

try:

if Funding > 0:

current_balance = assets['USDT']['total_balance']

profit = current_balance - Funding

profit_rate = (profit / Funding) * 100

status_info = f"""

策略状态 - {symbol}

交易模式: 多空都做

当前价格: {assets[base_currency]['price']}

初始价格: {InitPrice}

持仓数量: {assets[base_currency]['amount']}

持仓价格: {assets[base_currency]['hold_price']}

账户余额: {current_balance:.4f} USDT

总收益: {profit:.4f} USDT ({profit_rate:.2f}%)

未实现盈亏: {assets[base_currency]['unrealised_profit']:.4f} USDT

"""

LogStatus(status_info)

except Exception as e:

Log('状态更新异常:', str(e))

def main():

"""主函数"""

# 设置错误过滤

SetErrorFilter("502:|503:|tcp|character|unexpected|network|timeout|WSARecv|Connect|GetAddr|no such|reset|http|received|EOF|reused|Unknown")

# 初始化

init()

Log('策略启动成功')

while True:

try:

# 更新账户信息

if not update_account():

Log('更新账户信息失败,等待重试')

Sleep(5000)

continue

# 更新价格信息

if not update_price():

Log('更新价格信息失败,等待重试')

Sleep(5000)

continue

# 执行策略

execute_strategy()

# 更新状态

update_status()

# 休眠

Sleep(Interval * 1000)

except Exception as e:

Log('主循环异常:', str(e))

Sleep(5000) # 发生异常时等待5秒再继续

L'avantage d'une stratégie bidirectionnelle long-short réside dans son adaptabilité aux différentes conditions de marché, permettant des rendements rentables grâce à des opérations appropriées, qu'elles soient à la hausse, à la baisse ou volatiles. Cependant, elle exige également une gestion prudente des risques, notamment dans des conditions de marché extrêmes.

Résumer

La flexibilité et l'automatisation des stratégies de grille en font un outil courant en trading quantitatif. Différentes variantes de grille s'adaptent à différents environnements de marché. Chaque stratégie possède ses propres scénarios d'application et avantages. Les investisseurs peuvent choisir la stratégie de grille la plus adaptée aux fluctuations spécifiques du marché et à leur appétence au risque, et la combiner avec des outils tels que la gestion dynamique des positions et les stratégies stop-loss et take-profit pour optimiser encore davantage l'efficacité de leur stratégie.

besoinillustrerLes trois stratégies présentées dans cet article sont toutes issues de la Strategy Plaza sur la plateforme Inventor, offrant ainsi un résumé. En tant que stratégie quantitative classique, les stratégies de grille offrent encore beaucoup à explorer, notamment comment éviter les appels de marge et atténuer les risques, et comment optimiser l'utilisation des fonds pour optimiser les rendements. Les personnes intéressées peuvent consulter la Strategy Plaza, où des stratégies de grille en temps réel sont disponibles pour consultation et étude.

- 1