introduction

Dans le domaine du trading quantitatif, la stratégie de roulement de positions est un sujet aussi attrayant que complexe. Son principe fondamental est de générer une croissance composée en réinvestissant les profits réalisés sur les marchés porteurs. Cet article explique comment traduire progressivement ce concept en un code exécutable, en mettant l'accent sur l'état d'esprit plutôt que sur les détails techniques. Il est important de noter que si la stratégie de roulement de positions amplifie les rendements, elle amplifie également les risques ; cet article est donc destiné à des fins d'apprentissage et de discussion uniquement.

I. Analyse approfondie de la logique de profit de la stratégie de position glissante

1.1 L'essence mathématique du rollover

La logique de profit de la stratégie de positionnement glissant est essentiellement uneModèle de croissance composéePrenons un exemple simplifié pour mieux comprendre :

Opération traditionnelle simple (3 augmentations consécutives de 10 % chacune) :

- Capital initial : 100 USDT, effet de levier x3

- Augmentation du marché : (1+10%) × (1+10%) × (1+10%) - 1 = 33,1%

- Bénéfice : 100 × 3 × 33,1 % = 99,3 USDT

- Prix final : 199,3 USDT

Transactions de report (trois transactions consécutives, chacune augmentant de 10 %) :

- Première fois100 USDT → Bénéfice de 30 USDT → Fonds restants : 130 USDT

- Calcul : 100 × effet de levier x3 × augmentation de 10 % = 30

- La deuxième fois130 USDT → Bénéfice de 39 USDT → Fonds restants : 169 USDT

- Calcul : 130 × effet de levier x3 × augmentation de 10 % = 39

- 3ème169 USDT → Bénéfice de 50,7 USDT → Fonds portés à 219,7 USDT

- Calcul : 169 × effet de levier x3 × augmentation de 10 % = 50,7

Résultats de la comparaison :

Dans le même scénario où le marché progresse de 10 % trois fois de suite :

- transaction uniqueBénéfice de 99,3 USDT

- Le roulement des transactionsBénéfice de 119,7 USDT

- Avantages des intérêts composés20,4 USDT (une augmentation d'environ 20,5 %)

De même, avec trois augmentations consécutives de 10 % à chaque fois, le profit pour une seule transaction était de 99,3 USDT et le profit pour le report de la position était de 119,7 USDT.Cette différence, c'est la puissance des intérêts composés.。

Exprimé à l'aide d'une formule mathématique :

javascript

// 传统交易:线性增长

最终资金 = 初始资金 × (1 + 杠杆 × 涨幅)

// 滚仓交易:指数增长

最终资金 = 初始资金 × (1 + 杠杆 × 单次涨幅) ^ 滚仓次数

Ceci révèle l'essence du retournement :Transformer la croissance linéaire en croissance exponentielleCependant, cela a également mis en évidence des risques :Un seul ordre stop-loss pourrait anéantir tous les gains composés précédents.。

1.2 Trois enjeux fondamentaux de la stratégie de report

Avant de commencer à écrire le moindre code, nous devons répondre à trois questions fondamentales d'un point de vue stratégique :

Question 1 : Quand cela commence-t-il ? (Première entrée)

Il est nécessaire de déterminer le signal de départ d'une tendance.

Question 2 : Quand continuer ? (Position de roulement supplémentaire)

C’est là le cœur du retournement de positions : comment déterminer si la tendance va se poursuivre après la prise de bénéfices.

Question 3 : Quand s’arrêter ? (Se retirer et observer)

- Sortie proactive : affaiblissement de la tendance

- Sortie passive : déclenchement du stop loss

Ces trois questions déterminent le cadre de l'ensemble de la stratégie, et nous allons maintenant les traduire une à une en logique de code.

II. Question 1 : Quand commencer ? — Trouver le point de basculement pour entrer.

2.1 L'idéal et la réalité de la stratégie de report

Commençons par comprendre le scénario d'application idéal de la stratégie de position glissante.

Scénario idéal :

Imaginez pouvoir entrer sur le marché du SHIB dès ses débuts, à partir de 0,000001 $, ou prendre position juste avant une forte hausse d'une cryptomonnaie alternative. Grâce à des reports successifs, 100 USDT pourraient potentiellement atteindre 10 000 USDT, voire plus. C'est le rêve ultime de la stratégie de report.Entrez sur le marché avant l'explosion de la cryptomonnaie et réalisez des gains multipliés par dix, voire par cent.。

La dure réalité :

Le problème est le suivant : comment savoir quelle cryptomonnaie va exploser ? Et quand cela se produira-t-il ?

- Si vous êtes maître d'ouvrage ou acteur du projet, vous avez peut-être déjà connaissance de nouvelles positives.

- Si vous êtes un trader régulier, vous ne pouvez fonder vos décisions que sur les signaux du marché.

Pour la plupart d'entre nous, identifier avec précision ce point de basculement est...**Pour le dire franchement, tout est une question de chance.**Nous ne pouvons pas prédire l'avenir ; nous pouvons seulement essayer d'accroître nos chances de « décrocher le gros lot » en utilisant des données historiques et des indicateurs techniques.

2.2 De l'idéal à la réalité : entrée simulée basée sur des indicateurs techniques

Puisqu'il est impossible de prédire quelle cryptomonnaie va connaître une forte hausse, tout ce que nous pouvons faire, c'est :Établissez un ensemble de règles d'entrée applicables et utilisez des indicateurs techniques pour simuler des signaux de « début de tendance ».。

C'est comme pêcher dans l'immensité de l'océan. Même si nous ne savons pas où se trouvent les gros poissons, nous pouvons :

- Observez les ondulations à la surface de l'eau (fluctuations des prix).

- Analysez la direction du courant d'eau (direction de la tendance).

- Choisir les outils appropriés (indicateurs techniques)

Lorsque plusieurs signaux convergent, nous anticipons l'émergence d'une tendance et entrons sur le marché pour la tester. Si notre intuition est juste, nous suivons la tendance et renouvelons nos positions pour réaliser un profit ; dans le cas contraire, nous limitons nos pertes et quittons le marché sans délai.

2.3 Mise en œuvre technique du signal d'entrée

Choisir des outils techniques :

Nous utilisons le système de double moyenne mobile exponentielle (EMA5 et EMA10) comme outil d'identification des tendances. La raison de ce choix est simple :

- Simple, intuitif et facile à vérifier

- Capable de réagir rapidement aux variations de prix

- Les paramètres équilibrent sensibilité et stabilité

Logique de base :

En détectant le « croisement en or » (passage de l'EMA5 au-dessus de l'EMA10) et le « croisement de la mort » (passage de l'EMA5 en dessous de l'EMA10) des moyennes mobiles, il est possible de repérer les points d'inversion de tendance :

- Croix d'or → Signal d'achat

- Croix de la mort → Signal de vente à découvert

L'idée du code:

javascript

// 计算EMA指标

var emaFast = TA.EMA(records, FastEMA); // EMA5

var emaSlow = TA.EMA(records, SlowEMA); // EMA10

// 获取当前和前一根K线的EMA值

var ema5_current = emaFast[emaFast.length - 1];

var ema5_prev = emaFast[emaFast.length - 2];

var ema10_current = emaSlow[emaSlow.length - 1];

var ema10_prev = emaSlow[emaSlow.length - 2];

// 检测金叉:前一根K线EMA5<=EMA10,当前K线EMA5>EMA10

var bullCross = ema5_prev <= ema10_prev && ema5_current > ema10_current;

// 检测死叉:前一根K线EMA5>=EMA10,当前K线EMA5<EMA10

var bearCross = ema5_prev >= ema10_prev && ema5_current < ema10_current;

// 空仓时等待信号入场

if (bullCross) {

Log("📈 金叉信号 - 做多");

openPosition("LONG", currentPrice);

} else if (bearCross) {

Log("📉 死叉信号 - 做空");

openPosition("SHORT", currentPrice);

}

Cette section n'entrera pas dans le détail des croix d'or et des croix de la mort ; ce sont des concepts fondamentaux du trading. L'essentiel est :Nous avons besoin d'un signal d'entrée clair et quantifiable pour déclencher le début du roulement.。

III. Question 2 : Quand continuer ? — Le mécanisme de base des intérêts composés.

3.1 Comprendre l'essence du rollover : un jeu d'aventurier rationnel

La stratégie de report est essentiellementUn jeu d'aventurier rationnelEssayons de comprendre cela à l'aide d'un scénario complet :

Règles du jeu :

1. 你从交易所账户中拿出100 USDT作为冒险资金

2. 这100 USDT独立管理,与账户其他资金隔离

3. 用这100 USDT开始交易:

- 赚了 → 盈利加入资金池,继续用更大的资金交易(滚仓)

- 亏了 → 触发止损,回到空仓状态

4. 重复这个过程,直到:

- 要么把100 USDT亏完(游戏结束)

- 要么滚到一个满意的金额(主动退出)

Le génie de ce jeu réside dans :

- Le risque est gérable : la perte maximale est de 100 USDT, ce qui n'affectera pas les autres fonds du compte.

- Des profits illimités : si la tendance est favorable, les intérêts composés peuvent rapidement doubler votre capital.

- Règles d'entrée et de sortie bien définies : règles claires pour prendre des bénéfices, limiter les pertes et renouveler les positions.

3.2 Conception du fonds de capital : la clé pour obtenir des intérêts composés

Il s'agit du concept de base de la stratégie de positionnement roulant.

Problèmes liés aux pratiques traditionnelles :

En supposant que votre compte d'échange dispose de 1000 USDT :

- La première position a été ouverte avec 100 USDT.

- Après avoir réalisé un profit de 30 USDT, le solde du compte est passé à 1030 USDT.

- Quelle valeur dois-je utiliser pour la deuxième position d'ouverture ? 100 ou 130 ?

- Comment pouvons-nous distinguer si le profit provient de la stratégie de maintien des positions ou d'autres opérations ?

Solution de mise en commun des fonds :

javascript

// 创建一个虚拟的"策略资金池"

var strategyCapital = InitialCapital; // 初始100 USDT

// 第1次交易

// 开仓金额 = 100 USDT

// 止盈后盈利 = 30 USDT

strategyCapital = strategyCapital + 30; // 资金池变为130 USDT

// 第2次交易(滚仓)

var positionValue = strategyCapital * Leverage; // 130 × 3 = 390

var amount = positionValue / price / ctVal; // 计算开仓数量

// 自动使用了第1次的盈利,这就是复利的关键

// 止盈后盈利 = 39 USDT

strategyCapital = strategyCapital + 39; // 资金池变为169 USDT

// 第3次交易(滚仓)

// 开仓金额 = 169 USDT(继续利滚利)

Les avantages de cette conception :

- **Ségrégation des fonds :**Cette stratégie utilise uniquement les 100 USDT spécifiés et n'affecte pas les autres fonds du compte.

- **Intérêts composés automatiques :**Chaque profit est automatiquement ajouté au capital, ce qui permet d'utiliser un montant plus important pour la position suivante.

- **Les risques sont maîtrisables :**Le pire scénario serait une perte de 100 USDT, ce qui correspond aux prévisions.

- **Suivi clair :**Elle permet de déterminer précisément le montant du report de la stratégie à partir de 100 USDT.

3.3 Décision de report : Continuer ou s'arrêter après avoir pris des bénéfices ?

Voici l'élément central de la stratégie de positionnement glissant :Une fois l'ordre de prise de bénéfices exécuté, nous devons prendre une décision cruciale : continuer à rouler ou arrêter ?

Scénario de prise de décision :

假设我们做多BTC:

- 入场价:45000 USDT,用100 USDT开仓

- 止盈价:49500 USDT(涨10%)

- 止盈成交,盈利30 USDT

- 现在资金池:130 USDT

问题来了:

选项A:收手,带着130 USDT退出,回到空仓

选项B:继续,用130 USDT再次开多(滚仓)

Comment choisir ?

Cette décision ne peut reposer sur des « sentiments » ; des critères clairs doivent être établis. Notre raisonnement est le suivant :Cette tendance se poursuit-elle ?

Méthode de jugement :

Au moment où l'ordre de prise de bénéfices est exécuté, les derniers indicateurs techniques (moyenne mobile EMA) sont recalculés :

javascript

// 止盈单成交后,获取最新K线数据

var records = _C(exchange.GetRecords, PERIOD_M1);

var emaFast = TA.EMA(records, FastEMA);

var emaSlow = TA.EMA(records, SlowEMA);

var ema5_current = emaFast[emaFast.length - 1];

var ema10_current = emaSlow[emaSlow.length - 1];

var shouldRoll = false;

if (currentDirection == "LONG") {

// 多头止盈后,如果EMA5仍在EMA10上方,继续做多(滚仓)

if (ema5_current > ema10_current) {

shouldRoll = true;

Log("✅ EMA5 > EMA10,上升趋势未破坏");

Log("🔄 决策:继续做多(滚仓)");

} else {

Log("❌ EMA5 <= EMA10,趋势可能转弱");

Log("⏸️ 决策:不滚仓,等待新信号");

}

} else if (currentDirection == "SHORT") {

// 空头止盈后,如果EMA5仍在EMA10下方,继续做空(滚仓)

if (ema5_current < ema10_current) {

shouldRoll = true;

Log("✅ EMA5 < EMA10,下降趋势未破坏");

Log("🔄 决策:继续做空(滚仓)");

} else {

Log("❌ EMA5 >= EMA10,趋势可能转弱");

Log("⏸️ 决策:不滚仓,等待新信号");

}

}

3.4 Processus d'exécution du report

Si la décision est de « continuer à reporter la position » :

javascript

if (shouldRoll) {

// 1. 增加滚仓计数

currentRoundRolls++;

Log("🔄 执行滚仓操作... (本轮第", currentRoundRolls, "次滚仓)");

// 2. 获取最新价格

var ticker = _C(exchange.GetTicker);

var newPrice = ticker.Last;

// 3. 基于新资金池重新开仓

if (openPosition(currentDirection, newPrice)) {

Log("✅ 滚仓成功!");

// 4. 挂新的止盈单(在openPosition函数中完成)

// 5. 设置新的止损价(在checkStopLoss函数中监控)

} else {

Log("❌ 滚仓失败,等待新信号");

saveRollRecord(false);

resetPositionState();

}

}

Si la décision est « stop » :

javascript

else {

// 1. 保存本轮统计

saveRollRecord(false); // false表示正常结束,非止损

// 2. 保留资金池金额

// strategyCapital 保持当前值,等待下次机会

// 3. 回到空仓状态

resetPositionState();

Log("⏳ 已平仓,等待新信号...");

}

Points clés de ce processus :

- Portez un jugement immédiatement après chaque opération de prise de profit, sans délai.

- Les critères de jugement sont objectifs (relation entre les moyennes mobiles), sans spéculation subjective.

- Continuez à renforcer votre position ; arrêtez-vous et préservez vos gains.

3.5 Le pouvoir et le coût des intérêts composés

Découvrons la puissance des intérêts composés à travers une étude de cas complète :

Témoignages de réussite :

初始资金:100 USDT

止盈比例:10%

杠杆:3倍

第1次:100 USDT → 盈利30 → 资金池130

第2次:130 USDT → 盈利39 → 资金池169

第3次:169 USDT → 盈利50.7 → 资金池219.7

第4次:219.7 USDT → 盈利65.9 → 资金池285.6

第5次:285.6 USDT → 盈利85.7 → 资金池371.3

连续滚5次,100变成371.3,增长271%!

Cas d'échec :

第1次:100 USDT → 盈利30 → 资金池130

第2次:130 USDT → 盈利39 → 资金池169

第3次:169 USDT → 趋势反转 → 触发止损

止损比例5%,亏损:169 × 3 × 5% = 25.35 USDT

剩余资金:169 - 25.35 = 143.65 USDT

原本从100滚到169,一次止损后只剩143.65

C’est le double tranchant du trading de rollover :

- **En cas de succès :**La croissance exponentielle est passionnante.

- **En cas d'échec :**Repli rapide, voire pertes

IV. Question 3 : Quand s'arrêter ? — Le stop-loss est la dernière ligne de défense.

4.1 Deux méthodes de sortie

Sortie proactive : affaiblissement de la tendance

Cette situation a déjà été abordée dans la « Question deux » : après avoir réalisé des profits, si la tendance ne semble pas permettre de nouvelles hausses, il est conseillé de s’arrêter. C’est la stratégie de sortie idéale, permettant de quitter le marché en réalisant des gains.

Sortie passive : déclenchement du stop loss

C’est sur cela que nous allons nous concentrer maintenant : lorsque le marché évolue en notre défaveur et que le prix atteint la ligne de stop-loss, nous sommes contraints de clôturer nos positions.

4.2 La nécessité d'un ordre stop-loss

Beaucoup de gens n'aiment pas les ordres stop-loss parce que :

- Un ordre stop-loss signifie admettre son erreur.

- L'ordre stop-loss entraînera des pertes réelles.

- Il arrive parfois que le prix rebondisse après le placement d'un ordre stop-loss.

Cependant, dans la stratégie de positionnement roulant,**Le stop-loss est la limite absolue pour la survie.**Réfléchissez-y :

如果没有止损:

第1次:100 → 滚到 169

第2次:169 → 趋势反转,不止损

价格持续下跌:169 → 150 → 120 → 80 → 50...

最终可能全亏,甚至爆仓

如果有止损:

第1次:100 → 滚到 169

第2次:169 → 趋势反转,触发止损

止损5%:亏损 25.35

剩余:143.65

虽然亏了,但保留了大部分资金

可以等待下一个机会

**L'essence du stop loss :**Il vaut mieux privilégier les petites pertes certaines pour éviter les risques importants et incertains.

4.3 Implémentation du code du stop-loss

javascript

// 检查止损

function checkStopLoss(currentPrice, position) {

var totalDrawdown = 0;

// 计算当前回撤

if (currentDirection == "LONG") {

totalDrawdown = (currentPrice - entryPrice) / entryPrice;

} else {

totalDrawdown = (entryPrice - currentPrice) / entryPrice;

}

// 判断是否触发止损

if (totalDrawdown < -StopLossPercent) {

Log("❌ 触发止损!回撤:", (totalDrawdown * 100).toFixed(2), "%");

// 1. 取消止盈单

if (takeProfitOrderId) {

Log("取消止盈单:", takeProfitOrderId);

exchange.CancelOrder(takeProfitOrderId);

takeProfitOrderId = null;

Sleep(500);

}

// 2. 市价平仓(循环重试直到成功)

var profit = closePositionMarketWithRetry(currentPrice, position);

// 3. 更新策略资金池

strategyCapital += profit; // profit是负数

totalProfitRealized += profit;

Log("止损亏损:", profit.toFixed(2), "U");

Log("策略剩余资金:", strategyCapital.toFixed(2), "U");

// 4. 记录本轮止损亏损

currentRoundLoss = Math.abs(profit);

Log("本轮止损亏损:", currentRoundLoss.toFixed(2), "U");

// 5. 保存本轮滚仓记录(被止损中断)

saveRollRecord(true); // true表示止损结束

// 6. 重置状态

resetPositionState();

// 7. 检查资金是否充足

if (strategyCapital < 10) {

Log("💥 策略资金不足10U,停止运行");

throw "资金不足";

}

Log("⏳ 已止损,等待新信号...");

}

}

4.4 Conditions de fin de partie

Vous vous souvenez du « Jeu de l'aventurier rationnel » dont nous avons parlé ? Ce jeu a une condition de fin claire :

Condition 1 : Le capital disponible est réduit à zéro.

javascript

if (strategyCapital <= 0) {

Log("💥 游戏结束:资金池已归零");

Log("本次冒险失败,100 USDT全部亏光");

throw "资金耗尽";

}

Condition 2 : Retrait volontaire

javascript

if (strategyCapital >= 目标金额) {

Log("🎉 达到目标金额,可以选择主动退出");

Log("锁定利润,开始新一轮100 USDT的游戏");

}

Condition 3 : Atteindre le nombre maximal de tours

javascript

if (连续滚仓次数 >= 10次) {

Log("⚠️ 达到最大滚仓次数,主动退出");

Log("持续时间太长,风险累积,见好就收");

saveRollRecord(false);

resetPositionState();

}

4.5 L'équilibre entre risque et rendement

Le cœur de la conception de toute la stratégie de positionnement roulant réside dansTrouver un équilibre entre risque et rendement:

Côté revenus :

- Croissance composée : le capital augmente après chaque opération de prise de bénéfices.

- Capture de tendance : Générer des profits constants dans les tendances haussières/baissières

- Aucune limite supérieure : en théorie, il peut rouler indéfiniment.

Côté risque :

- Protection contre les pertes maximales : perte maximale de 5 % du capital investi en une seule transaction.

- Séparation des fonds : Perte maximale de 100 USDT

- Analyse des tendances : Évitez les ordres stop-loss fréquents sur un marché volatil.

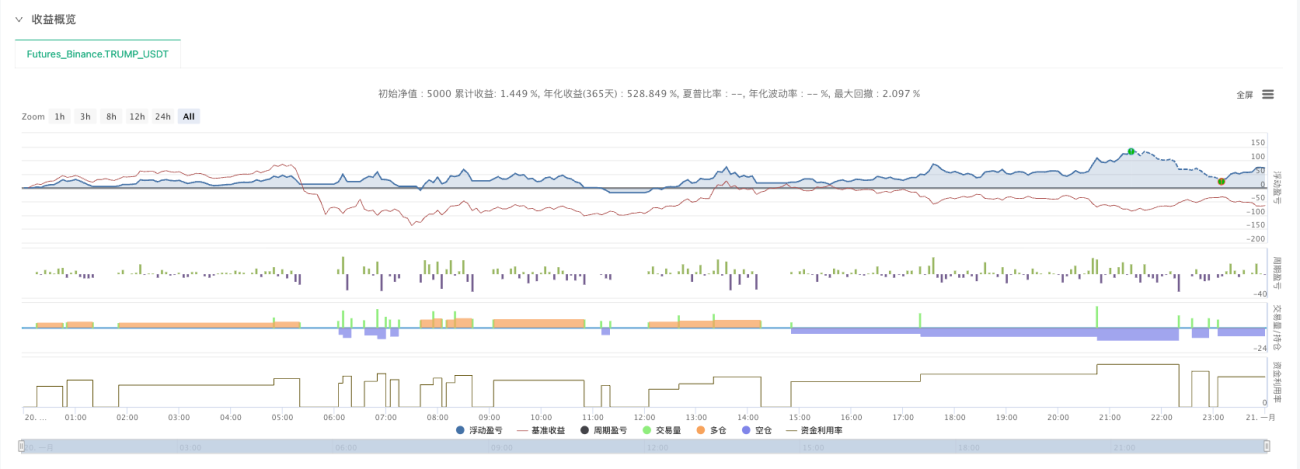

V. Tests rétrospectifs pratiques : Analyse de cas TRUMP_USDT

TRUMP_USDTAnalyse rétrospective du premier jour de cotation de Binance Futures (du 20 janvier 2025 au 21 janvier 2025) :

Les résultats des tests rétrospectifs montrent que :

Points forts:

- Cette stratégie a permis de saisir avec succès les fluctuations spectaculaires observées dans les premiers jours suivant l'introduction en bourse de Trump.

- Grâce à de multiples réinvestissements, une croissance rapide des fonds a été réalisée.

- Le mécanisme de prise de bénéfices permet de sécuriser les profits au sein d'une tendance.

Exposition à risque:

- Lorsque la tendance s'inverse, les ordres stop-loss entraînent une restitution d'une partie des profits.

- Un faux signal de rupture est apparu sur ce marché volatil.

- Le risque de concentration est plus élevé avec une seule devise.

Données clés :

- Nombre total de reports : X fois

- Report maximal sur un seul tour : X fois

- Baisse maximale : X %

- Taux de rendement final : X %

VI. La nature et les limites de la stratégie

6.1 Que simule cette stratégie ?

L'analyse ci-dessus nous permet de constater clairement que cette stratégie est essentiellement une simulation :

Le comportement commercial d'un aventurier rationnel :

- Il existe des règles d'entrée claires (pas de trading impulsif).

- Fixez-vous un objectif de profit (évitez la cupidité).

- Appliquez la discipline du stop-loss (ne conservez pas les positions perdantes).

- Possède la capacité de prendre des décisions de position en continu (et d'utiliser les profits).

- Il existe des restrictions de financement (pour contrôler les risques).

Sa logique de base est :

- Mettez de côté un montant fixe de capital (100 USDT) pour l'essayer.

- Gagnez de l'argent en suivant les tendances.

- Après avoir généré des profits, utilisez-les pour continuer à trader (capitalisation des bénéfices).

- Si la tendance s'affaiblit, arrêtez immédiatement.

- Si le jugement est erroné, limitez rapidement vos pertes.

- Jusqu'à épuisement des fonds ou leur réinvestissement à un montant satisfaisant.

6.2 Limites de la stratégie

Limite 1 : Dépendance aux marchés de tendances

Cette stratégie est peu performante sur les marchés volatils car :

- Fausses alertes fréquentes

- Le prix a reculé après que j'ai pris mes bénéfices, je n'ai donc pas pu reporter ma position.

- Les ordres stop-loss répétés épuisent le capital disponible.

Limitation 2 : Sensibilité des paramètres

Des paramètres tels qu'un objectif de profit de 10 % et un seuil de perte maximal de 5 % ne sont pas optimaux :

- Les différentes devises ont des volatilités différentes.

- Des conditions de marché différentes requièrent des paramètres différents

- Les paramètres fixes sont difficiles à adapter à toutes les situations.

Limitation 3 : Point de détonation imprévisible

Comme mentionné précédemment, utiliser des indicateurs techniques pour entrer sur le marché est essentiellement un pari :

- Vous risquez de rater les véritables mouvements importants du marché.

- Entrez lors d'une fausse cassure

- Incapables de planifier à l'avance comme les initiés

6.3 Axes d'amélioration

Option 1 : Filtrer les devises en fonction du flux de travail

- Ne choisissez pas n'importe quelle cryptomonnaie et ne partez pas.

- Le processus est plutôt utilisé pour filtrer dans un premier temps les cryptomonnaies populaires et à fort potentiel.

- Par exemple : une forte augmentation des discussions sur les réseaux sociaux, un volume de transactions anormal et des données actives sur la blockchain.

- L'utilisation d'une stratégie de positionnement glissant sur ces cryptomonnaies permettra d'obtenir un taux de réussite plus élevé.

Direction 2 : Ajuster dynamiquement les paramètres

- Ajustez les ratios de prise de bénéfices et de stop-loss en fonction de la volatilité historique de la devise.

- Pour les devises très volatiles, élargissez en conséquence la plage de stop-loss.

- Pour les cryptomonnaies à faible volatilité, vous pouvez abaisser votre objectif de profit.

Orientation 3 : Plusieurs fonds d’investissement fonctionnant en parallèle

- Il ne s'agit pas de convertir 100 USDT en une seule devise.

- Au lieu de cela, il est divisé en cinq montants de 20 USDT, qui sont reconduits simultanément sur cinq cryptomonnaies potentielles.

- Diversifiez les risques et augmentez vos chances de « décrocher le gros lot ».

Conclusion

En déduisant trois questions fondamentales, nous avons pleinement démontré comment traduire l'idée de trading de roulement de positions en logique de code. L'essence de ce processus est la suivante :Exprimez la mentalité de trading d'un preneur de risques rationnel en utilisant des règles et des structures de données précises.

Remarque importante :

Il s'agit d'une simple simulation de la stratégie de maintien progressif des positions. En réalité, cette stratégie de trading exige une solide expérience des marchés. Cette simulation n'est qu'un outil. Elle pourra être combinée ultérieurement à des processus de travail pour identifier les cryptomonnaies populaires ou à fort potentiel. Son utilisation nous réserve peut-être bien des surprises.

N'oubliez pas:

- La perte maximale est de 100 USDT et le risque est gérable.

- Si vous avez la chance de repérer une tendance majeure, votre investissement pourrait se multiplier plusieurs fois, voire des dizaines de fois.

- Mais le plus souvent, cela peut impliquer de petits gains et de petites pertes, et des tests répétés.

- C'est un jeu qui exige patience et discipline.

**Il n'existe aucune stratégie qui garantisse un profit.**Le retournement de situation n'est qu'un outil. Ce qui détermine réellement le succès ou l'échec, c'est votre capacité à :

- Identifier les cryptomonnaies prometteuses (à l'aide du filtrage des flux de travail).

- Respectez les ordres stop-loss (ne vous obstinez pas à les maintenir).

- Ayez l'audace de renverser vos positions lorsqu'une tendance majeure se dessine (ne sortez pas trop tôt).

- Restez rationnel (ne laissez pas vos émotions vous contrôler).

Je vous souhaite à tous de trouver votre propre « grande chance » dans votre parcours de trading quantitatif !

Adresse complète de la politique :**Code source de la stratégie -> ** https://www.fmz.com/strategy/521864

Code de stratégie complet :

javascript

/*backtest

start: 2025-01-20 00:00:00

end: 2025-01-21 00:00:00

period: 1m

basePeriod: 1m

exchanges: [{"eid":"Futures_Binance","currency":"TRUMP_USDT","balance":5000}]

*/

// ============================================

// 滚仓策略 - EMA5/EMA10 简化版

// 使用 CreateOrder 统一下单

// 持续检测订单状态

// 止盈后根据EMA关系决定是否滚仓

// 新增:滚仓统计功能(三个两行表格)

// 修复:方向记录、亏损记录、入场价格记录

// 优化:市价平仓循环重试直到成功

// 优化:滚仓统计表格新增开始/结束时间

// ============================================

// ========== 策略参数(可调整)==========

var Symbol = "TRUMP_USDT.swap"; // 交易币种

var InitialCapital = 100; // 策略初始资金 100U

var Leverage = 3; // 杠杆倍数

var RollProfitPercent = 0.10; // 滚仓盈利系数(10% = 0.10)

var StopLossPercent = 0.05; // 止损系数(10% = 0.10)

// EMA参数

var FastEMA = 5;

var SlowEMA = 10;

// 全局变量

var strategyCapital = InitialCapital;

var entryPrice = 0;

var lastRollPrice = 0;

var rollCount = 0;

var totalProfitRealized = 0;

var currentDirection = "";

var takeProfitOrderId = null; // 止盈单ID

var amountPrecision = 0; // 数量精度

var pricePrecision = 2; // 价格精度

var ctVal = 1; // 合约面值

// ========== 滚仓统计变量 ==========

var currentRoundRolls = 0; // 本轮滚仓次数(连续滚仓)

var currentRoundStartTime = 0; // 本轮开始时间

var currentRoundDirection = ""; // 本轮方向

var currentRoundTotalProfit = 0; // 本轮累计盈利(每次止盈累加)

var currentRoundLoss = 0; // 本轮亏损(止损时记录)

var currentRoundEntryPrice = 0; // 本轮入场价格

var rollHistory = []; // 滚仓历史记录

var maxHistoryRecords = 10; // 保留最近10次滚仓记录

function main() {

Log("=== EMA滚仓策略启动(CreateOrder模式 + 滚仓统计)===");

Log("交易币种:", Symbol);

Log("━━━━━━━━━━━━━━━━━━━━");

// 获取市场信息

var markets = exchange.GetMarkets();

if (!markets || !markets[Symbol]) {

Log("❌ 错误:无法获取", Symbol, "的市场信息");

return;

}

var marketInfo = markets[Symbol];

amountPrecision = marketInfo.AmountPrecision;

pricePrecision = marketInfo.PricePrecision || 2;

ctVal = marketInfo.CtVal;

Log("市场信息:");

Log(" - 数量精度:", amountPrecision);

Log(" - 价格精度:", pricePrecision);

Log(" - 合约面值:", ctVal);

var account = _C(exchange.GetAccount);

Log("账户总资金:", account.Balance.toFixed(2), "U");

Log("策略使用资金:", InitialCapital, "U");

Log("杠杆倍数:", Leverage, "倍");

Log("滚仓系数:", (RollProfitPercent * 100), "%");

Log("止损系数:", (StopLossPercent * 100), "%");

Log("━━━━━━━━━━━━━━━━━━━━");

if (account.Balance < InitialCapital) {

Log("❌ 错误:账户余额不足");

return;

}

exchange.SetContractType("swap");

exchange.SetMarginLevel(Leverage);

var lastBarTime = 0;

while (true) {

var records = _C(exchange.GetRecords, PERIOD_M1);

if (records.length < SlowEMA + 5) {

Sleep(3000);

continue;

}

var currentBarTime = records[records.length - 1].Time;

if (currentBarTime == lastBarTime) {

Sleep(1000);

continue;

}

lastBarTime = currentBarTime;

var ticker = _C(exchange.GetTicker);

var currentPrice = ticker.Last;

var account = _C(exchange.GetAccount);

var position = _C(exchange.GetPositions);

// 计算EMA

var emaFast = TA.EMA(records, FastEMA);

var emaSlow = TA.EMA(records, SlowEMA);

if (emaFast.length < 3 || emaSlow.length < 3) {

Sleep(3000);

continue;

}

var ema5_current = emaFast[emaFast.length - 1];

var ema5_prev = emaFast[emaFast.length - 2];

var ema10_current = emaSlow[emaSlow.length - 1];

var ema10_prev = emaSlow[emaSlow.length - 2];

var isBullTrend = ema5_current > ema10_current;

var isBearTrend = ema5_current < ema10_current;

var bullCross = ema5_prev <= ema10_prev && ema5_current > ema10_current;

var bearCross = ema5_prev >= ema10_prev && ema5_current < ema10_current;

if(takeProfitOrderId){

checkTakeProfitOrder();

}

// ========== 持仓逻辑 ==========

if (position.length > 0) {

var pos = position[0];

currentDirection = pos.Type == PD_LONG ? "LONG" : "SHORT";

if (entryPrice == 0) {

entryPrice = pos.Price;

lastRollPrice = pos.Price;

}

// 检查止损

checkStopLoss(currentPrice, pos);

} else {

// ========== 空仓:等待信号 ==========

if (bullCross) {

Log("📈 金叉信号 - 做多");

openPosition("LONG", currentPrice);

} else if (bearCross) {

Log("📉 死叉信号 - 做空");

openPosition("SHORT", currentPrice);

}

}

showStatus(account, position, currentPrice, ema5_current, ema10_current, isBullTrend, currentBarTime);

Sleep(1000);

}

}

// 开仓(持续检测订单状态)

function openPosition(direction, price) {

Log("🚀 开仓", direction == "LONG" ? "做多" : "做空");

Log("使用资金:", strategyCapital.toFixed(2), "U");

var positionValue = strategyCapital * Leverage;

var amount = _N(positionValue / price / ctVal, amountPrecision);

Log("计算数量:", amount, "| 持仓价值:", positionValue.toFixed(2), "U");

if (amount <= 0) {

Log("❌ 数量无效");

return false;

}

// 使用 CreateOrder 市价开仓

var orderId = exchange.CreateOrder(Symbol, direction == "LONG" ? "buy" : "sell", -1, amount);

if (!orderId) {

Log("❌ 下单失败");

return false;

}

Log("订单ID:", orderId, "开始持续检测...");

// 持续检测订单状态,直到成交或超时

var maxWaitTime = 30000; // 最多等待30秒

var startTime = Date.now();

var checkCount = 0;

while (Date.now() - startTime < maxWaitTime) {

Sleep(500);

checkCount++;

var order = exchange.GetOrder(orderId);

if (!order) {

Log("❌ 无法获取订单信息");

continue;

}

if (order.Status == 1) {

// 订单已成交

var avgPrice = order.AvgPrice;

entryPrice = avgPrice;

lastRollPrice = avgPrice;

currentDirection = direction;

// ========== 修改:无论是否第一次,都要初始化/更新统计数据 ==========

if (currentRoundRolls == 0) {

// 第一次开仓:初始化所有统计数据

currentRoundStartTime = Date.now();

currentRoundDirection = direction;

currentRoundTotalProfit = 0;

currentRoundLoss = 0;

currentRoundEntryPrice = avgPrice;

Log("🆕 开始新一轮交易统计");

Log(" - 开始时间:", _D(currentRoundStartTime));

Log(" - 方向:", direction == "LONG" ? "🟢 多头" : "🔴 空头");

Log(" - 入场价格:", avgPrice.toFixed(pricePrecision));

} else {

// 滚仓时:更新方向(理论上应该相同,但为了健壮性还是更新)

currentRoundDirection = direction;

Log("🔄 滚仓操作 (第", currentRoundRolls, "次)");

Log(" - 方向:", direction == "LONG" ? "🟢 多头" : "🔴 空头");

Log(" - 入场价格:", avgPrice.toFixed(pricePrecision));

}

Log("✅ 开仓成功!");

Log(" - 成交均价:", avgPrice.toFixed(pricePrecision));

Log(" - 成交数量:", order.DealAmount);

Log(" - 成交金额:", (order.DealAmount * avgPrice * ctVal).toFixed(2), "U");

// 挂止盈单

Sleep(1000);

placeTakeProfitOrder(direction, avgPrice, order.DealAmount);

return true;

} else if (order.Status == 2) {

// 订单已取消

Log("❌ 订单已取消");

return false;

}

// Status == 0 表示未成交,继续等待

}

// 超时未成交

Log("⚠️ 订单超时,尝试取消订单");

exchange.CancelOrder(orderId);

return false;

}

// 挂止盈单

function placeTakeProfitOrder(direction, entryPrice, amount) {

var takeProfitPrice = 0;

if (direction == "LONG") {

takeProfitPrice = _N(entryPrice * 1.1, pricePrecision); // 多头止盈:+10%

} else {

takeProfitPrice = _N(entryPrice * 0.9, pricePrecision); // 空头止盈:-10%

}

Log("📌 挂止盈单");

Log(" - 入场价格:", entryPrice.toFixed(pricePrecision));

Log(" - 止盈价格:", takeProfitPrice);

Log(" - 数量:", amount);

// 使用 CreateOrder 挂限价止盈单

if (direction == "LONG") {

takeProfitOrderId = exchange.CreateOrder(Symbol, "closebuy", takeProfitPrice, amount);

} else {

takeProfitOrderId = exchange.CreateOrder(Symbol, "closesell", takeProfitPrice, amount);

}

if (takeProfitOrderId) {

Log("✅ 止盈单已挂,订单ID:", takeProfitOrderId);

} else {

Log("❌ 止盈单挂单失败");

}

}

// 检查止盈单状态

function checkTakeProfitOrder() {

if (!takeProfitOrderId) {

return;

}

var order = exchange.GetOrder(takeProfitOrderId);

if (!order) {

return;

}

if (order.Status == 1) {

// 止盈单成交

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

Log("💰 止盈单成交!");

Log(" - 成交价格:", order.AvgPrice.toFixed(pricePrecision));

Log(" - 成交数量:", order.DealAmount);

// 使用订单数据精确计算盈利

var profit = 0;

if (currentDirection == "LONG") {

// 多头盈利 = (止盈价 - 入场价) * 数量 * 合约面值

profit = (order.AvgPrice - entryPrice) * order.DealAmount * ctVal;

} else {

// 空头盈利 = (入场价 - 止盈价) * 数量 * 合约面值

profit = (entryPrice - order.AvgPrice) * order.DealAmount * ctVal;

}

// 计算盈利率

var profitRate = profit / strategyCapital;

Log("📊 盈利统计:");

Log(" - 入场价格:", entryPrice.toFixed(pricePrecision));

Log(" - 止盈价格:", order.AvgPrice.toFixed(pricePrecision));

Log(" - 本次盈利:", profit.toFixed(2), "U");

Log(" - 盈利率:", (profitRate * 100).toFixed(2), "%");

Log(" - 策略资金(盈利前):", strategyCapital.toFixed(2), "U");

// 更新资金

strategyCapital += profit;

totalProfitRealized += profit;

rollCount++;

Log(" - 策略资金(盈利后):", strategyCapital.toFixed(2), "U");

Log(" - 累计盈利:", totalProfitRealized.toFixed(2), "U");

Log(" - 滚仓次数:", rollCount, "次");

// ========== 累加本轮盈利 ==========

currentRoundTotalProfit += profit;

Log(" - 本轮累计盈利:", currentRoundTotalProfit.toFixed(2), "U");

// 重置止盈单ID

takeProfitOrderId = null;

// 获取最新K线计算EMA

Sleep(1000);

var records = _C(exchange.GetRecords, PERIOD_M1);

var emaFast = TA.EMA(records, FastEMA);

var emaSlow = TA.EMA(records, SlowEMA);

if (emaFast.length < 2 || emaSlow.length < 2) {

Log("⚠️ EMA数据不足,无法判断是否滚仓");

// 记录本轮滚仓结束(正常结束,之前有盈利)

saveRollRecord(false);

resetPositionState();

Log("⏳ 等待新信号...");

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

return;

}

var ema5_current = emaFast[emaFast.length - 1];

var ema10_current = emaSlow[emaSlow.length - 1];

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

Log("📈 EMA滚仓判断:");

Log(" - EMA5:", ema5_current.toFixed(pricePrecision));

Log(" - EMA10:", ema10_current.toFixed(pricePrecision));

Log(" - 原持仓方向:", currentDirection);

var shouldRoll = false;

if (currentDirection == "LONG") {

// 多头止盈后,如果EMA5仍在EMA10上方,继续做多(滚仓)

if (ema5_current > ema10_current) {

shouldRoll = true;

Log(" - 判断结果: ✅ EMA5 > EMA10,趋势延续");

Log(" - 决策: 🔄 继续做多(滚仓)");

} else {

Log(" - 判断结果: ❌ EMA5 <= EMA10,趋势转弱");

Log(" - 决策: ⏸️ 不滚仓,等待新信号");

}

} else if (currentDirection == "SHORT") {

// 空头止盈后,如果EMA5仍在EMA10下方,继续做空(滚仓)

if (ema5_current < ema10_current) {

shouldRoll = true;

Log(" - 判断结果: ✅ EMA5 < EMA10,趋势延续");

Log(" - 决策: 🔄 继续做空(滚仓)");

} else {

Log(" - 判断结果: ❌ EMA5 >= EMA10,趋势转弱");

Log(" - 决策: ⏸️ 不滚仓,等待新信号");

}

}

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

if (shouldRoll) {

// ========== 滚仓:增加本轮滚仓次数 ==========

currentRoundRolls++;

Log("🔄 执行滚仓操作... (本轮第", currentRoundRolls, "次滚仓)");

Sleep(1000);

var ticker = _C(exchange.GetTicker);

var newPrice = ticker.Last;

if (openPosition(currentDirection, newPrice)) {

Log("✅ 滚仓成功!");

} else {

Log("❌ 滚仓失败,等待新信号");

// 记录本轮滚仓结束(滚仓失败,但之前有盈利)

saveRollRecord(false);

resetPositionState();

}

} else {

// ========== 不滚仓:记录本轮滚仓结束 ==========

saveRollRecord(false);

resetPositionState();

Log("⏳ 已平仓,等待新信号...");

}

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

}

}

// ========== 保存滚仓记录 ==========

function saveRollRecord(isStopLoss) {

// 必须有开始时间才记录(防止异常情况)

if (currentRoundStartTime == 0) {

Log("⚠️ 本轮未正确初始化,跳过记录");

currentRoundRolls = 0;

currentRoundTotalProfit = 0;

currentRoundLoss = 0;

currentRoundDirection = "";

currentRoundEntryPrice = 0;

return;

}

var endTime = Date.now();

var duration = endTime - currentRoundStartTime;

// 计算总体盈利 = 累计盈利 - 亏损

var netProfit = currentRoundTotalProfit - currentRoundLoss;

var record = {

direction: currentRoundDirection, // 本轮方向

roundRolls: currentRoundRolls, // 本轮滚仓次数

totalProfit: currentRoundTotalProfit, // 累计盈利(止盈累加)

loss: currentRoundLoss, // 亏损金额(止损)

netProfit: netProfit, // 总体盈利

duration: duration, // 持续时间(毫秒)

isStopLoss: isStopLoss, // 是否止损结束

startTime: currentRoundStartTime, // 开始时间

endTime: endTime, // 结束时间

entryPrice: currentRoundEntryPrice // 入场价格

};

rollHistory.push(record);

// 只保留最近N条记录

if (rollHistory.length > maxHistoryRecords) {

rollHistory.shift();

}

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

Log("📝 保存滚仓记录:");

Log(" - 方向:", currentRoundDirection == "LONG" ? "🟢 多头" : "🔴 空头");

Log(" - 入场价格:", currentRoundEntryPrice.toFixed(pricePrecision));

Log(" - 开始时间:", _D(currentRoundStartTime));

Log(" - 结束时间:", _D(endTime));

Log(" - 持续时间:", formatDuration(duration));

Log(" - 本轮滚仓次数:", currentRoundRolls);

Log(" - 累计盈利:", currentRoundTotalProfit.toFixed(2), "U");

Log(" - 亏损金额:", currentRoundLoss.toFixed(2), "U");

Log(" - 总体盈利:", netProfit.toFixed(2), "U");

Log(" - 结束方式:", isStopLoss ? "❌ 止损" : "✅ 正常");

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

// 重置本轮统计数据

currentRoundRolls = 0;

currentRoundStartTime = 0;

currentRoundDirection = "";

currentRoundTotalProfit = 0;

currentRoundLoss = 0;

currentRoundEntryPrice = 0;

}

// 格式化时长

function formatDuration(ms) {

var seconds = Math.floor(ms / 1000);

var minutes = Math.floor(seconds / 60);

var hours = Math.floor(minutes / 60);

var days = Math.floor(hours / 24);

if (days > 0) {

return days + "天" + (hours % 24) + "时" + (minutes % 60) + "分";

} else if (hours > 0) {

return hours + "时" + (minutes % 60) + "分";

} else if (minutes > 0) {

return minutes + "分" + (seconds % 60) + "秒";

} else {

return seconds + "秒";

}

}

// 重置持仓状态函数

function resetPositionState() {

entryPrice = 0;

lastRollPrice = 0;

currentDirection = "";

// 注意:不重置 rollCount、strategyCapital 和 currentRoundRolls

}

// 检查止损

function checkStopLoss(currentPrice, position) {

var totalDrawdown = 0;

if (currentDirection == "LONG") {

totalDrawdown = (currentPrice - entryPrice) / entryPrice;

} else {

totalDrawdown = (entryPrice - currentPrice) / entryPrice;

}

if (totalDrawdown < -StopLossPercent) {

Log("❌ 触发止损!回撤:", (totalDrawdown * 100).toFixed(2), "%");

// 取消止盈单

if (takeProfitOrderId) {

Log("取消止盈单:", takeProfitOrderId);

exchange.CancelOrder(takeProfitOrderId);

takeProfitOrderId = null;

Sleep(500);

}

// ========== 市价平仓(循环重试直到成功) ==========

var profit = closePositionMarketWithRetry(currentPrice, position);

// 更新策略资金池

strategyCapital += profit;

totalProfitRealized += profit;

Log("止损亏损:", profit.toFixed(2), "U");

Log("策略剩余资金:", strategyCapital.toFixed(2), "U");

Log("累计盈利:", totalProfitRealized.toFixed(2), "U");

// ========== 记录本轮止损亏损 ==========

currentRoundLoss = Math.abs(profit); // 转为正数保存

Log("本轮止损亏损:", currentRoundLoss.toFixed(2), "U");

// ========== 记录本轮滚仓结束(被止损中断) ==========

saveRollRecord(true);

// 重置状态

resetPositionState();

if (strategyCapital < 10) {

Log("💥 策略资金不足10U,停止运行");

throw "资金不足";

}

Log("⏳ 已止损,等待新信号...");

}

}

// ========== 市价平仓(带重试机制,直到成功) ==========

function closePositionMarketWithRetry(currentPrice, position) {

Log("🔴 市价平仓(循环重试模式)");

var maxRetries = 10; // 最多重试10次

var retryCount = 0;

while (retryCount < maxRetries) {

retryCount++;

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

Log("🔄 第", retryCount, "次平仓尝试");

var profit = closePositionMarket(currentPrice, position);

// 如果返回值不为0,说明平仓成功

if (profit !== 0) {

Log("✅ 平仓成功!");

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

return profit;

}

// 平仓失败,检查持仓是否还存在

Sleep(2000);

var newPosition = _C(exchange.GetPosition);

if (newPosition.length == 0) {

Log("⚠️ 持仓已不存在,可能已被其他途径平仓");

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

return 0;

}

// 更新position和currentPrice

position = newPosition[0];

var ticker = _C(exchange.GetTicker);

currentPrice = ticker.Last;

Log("⚠️ 平仓失败,", (maxRetries - retryCount), "次重试机会剩余");

Log("等待3秒后重试...");

Sleep(3000);

}

// 所有重试都失败

Log("❌ 平仓失败!已达到最大重试次数");

Log("⚠️ 请手动检查持仓状态!");

Log("━━━━━━━━━━━━━━━━━━━━━━━━━━━━");

return 0;

}

// 市价平仓(持续检测订单状态)

function closePositionMarket(currentPrice, position) {

Log("📤 发起市价平仓订单");

var pos = position;

var amount = pos.Amount;

if (pos.Type == PD_LONG) {

exchange.SetDirection("closebuy");

} else {

exchange.SetDirection("closesell");

}

// 市价平仓

var orderType = pos.Type == PD_LONG ? "closebuy" : "closesell";

var orderId = exchange.CreateOrder(Symbol, orderType, -1, amount);

if (!orderId) {

Log("❌ 平仓下单失败");

return 0;

}

Log("平仓订单ID:", orderId, "开始持续检测...");

// 持续检测订单状态

var maxWaitTime = 30000; // 单次等待最多30秒

var startTime = Date.now();

var checkCount = 0;

while (Date.now() - startTime < maxWaitTime) {

Sleep(500);

checkCount++;

var order = exchange.GetOrder(orderId);

if (!order) {

Log("❌ 无法获取订单信息(检测", checkCount, "次)");

continue;

}

if (order.Status == 1) {

// 平仓成功

Log("✅ 订单成交,成交价:", order.AvgPrice.toFixed(pricePrecision));

var profit = calculateProfit(pos, order.AvgPrice);

Log("盈亏:", profit.toFixed(2), "U");

return profit;

} else if (order.Status == 2) {

Log("❌ 平仓订单已被取消");

return 0;

}

// Status == 0 表示未成交,继续等待

if (checkCount % 10 == 0) {

Log("⏳ 订单未成交,已检测", checkCount, "次...");

}

}

// 超时,取消订单

Log("⚠️ 平仓订单超时(等待30秒未成交)");

Log("尝试取消订单:", orderId);

var cancelResult = exchange.CancelOrder(orderId);

if (cancelResult) {

Log("✅ 订单已取消");

} else {

Log("⚠️ 取消订单失败,订单可能已成交或已取消");

}

Sleep(1000);

// 再次检查订单状态(可能取消期间成交了)

var finalOrder = exchange.GetOrder(orderId);

if (finalOrder && finalOrder.Status == 1) {

Log("✅ 订单在取消期间成交,成交价:", finalOrder.AvgPrice.toFixed(pricePrecision));

var profit = calculateProfit(pos, finalOrder.AvgPrice);

Log("盈亏:", profit.toFixed(2), "U");

return profit;

}

return 0;

}

// 计算盈亏

function calculateProfit(position, closePrice) {

var profit = 0;

if (position.Type == PD_LONG) {

// 多头盈亏 = (平仓价 - 开仓价) * 数量 * 合约面值

profit = (closePrice - position.Price) * position.Amount * ctVal;

} else {

// 空头盈亏 = (开仓价 - 平仓价) * 数量 * 合约面值

profit = (position.Price - closePrice) * position.Amount * ctVal;

}

return profit;

}

// ========== 显示状态(三个两行表格) ==========

function showStatus(account, position, price, ema5, ema10, isBullTrend, barTime) {

// ========== 表格1:基本信息 ==========

var table1 = {

type: "table",

title: "策略基本信息",

cols: ["更新时间", "交易币种", "账户总资金", "策略初始资金", "策略当前资金", "策略累计盈利", "策略收益率"],

rows: []

};

table1.rows.push([

_D(barTime),

Symbol,

account.Balance.toFixed(2) + " U",

InitialCapital + " U",

strategyCapital.toFixed(2) + " U",

totalProfitRealized.toFixed(2) + " U",

((strategyCapital / InitialCapital - 1) * 100).toFixed(2) + "%"

]);

// ========== 表格2:持仓信息 ==========

var table2 = {

type: "table",

title: "持仓信息",

cols: [],

rows: []

};

if (position.length > 0) {

var pos = position[0];

var totalPL = 0;

if (pos.Type == PD_LONG) {

totalPL = (price - entryPrice) / entryPrice;

} else {

totalPL = (entryPrice - price) / entryPrice;

}

var stopLossPrice = 0;

var takeProfitPrice = 0;

if (pos.Type == PD_LONG) {

stopLossPrice = entryPrice * (1 - StopLossPercent);

takeProfitPrice = entryPrice * 1.1;

} else {

stopLossPrice = entryPrice * (1 + StopLossPercent);

takeProfitPrice = entryPrice * 0.9;

}

table2.cols = [

"持仓状态", "持仓方向", "持仓数量", "入场价格", "持仓均价",

"止盈价格", "止损价格", "浮动盈亏", "盈亏比例", "止盈单ID", "本轮滚仓次数"

];

table2.rows.push([

"✅ 持仓中",

pos.Type == PD_LONG ? "🟢 多头" : "🔴 空头",

pos.Amount.toFixed(amountPrecision),

entryPrice.toFixed(pricePrecision),

pos.Price.toFixed(pricePrecision),

takeProfitPrice.toFixed(pricePrecision),

stopLossPrice.toFixed(pricePrecision),

pos.Profit.toFixed(2) + " U",

(totalPL * 100).toFixed(2) + "%",

takeProfitOrderId ? takeProfitOrderId : "未挂单",

currentRoundRolls + " 次"

]);

} else {

table2.cols = ["持仓状态", "等待信号", "本轮滚仓次数"];

table2.rows.push([

"⏳ 空仓",

isBullTrend ? "📈 等待金叉" : "📉 等待死叉",

currentRoundRolls + " 次"

]);

}

// ========== 表格3:滚仓统计(近10次详细记录) ==========

var table3 = {

type: "table",

title: "滚仓统计(近10次)",

cols: ["序号", "方向", "入场价格", "开始时间", "结束时间", "滚仓次数", "盈利金额", "亏损金额", "总体盈利", "持续时间"],

rows: []

};

if (rollHistory.length == 0) {

table3.rows.push(["暂无", "暂无", "暂无", "暂无", "暂无", "暂无", "暂无", "暂无", "暂无", "暂无"]);

} else {

// 倒序显示(最新的在前)

for (var i = rollHistory.length - 1; i >= 0; i--) {

var record = rollHistory[i];

var index = rollHistory.length - i;

var directionText = record.direction == "LONG" ? "🟢 多头" : "🔴 空头";

// 总体盈利的显示(带颜色标识)

var netProfitText = record.netProfit.toFixed(2) + " U";

if (record.netProfit > 0) {

netProfitText = "+" + netProfitText;

}

// 格式化时间显示(只显示月-日 时:分)

var startTimeStr = _D(record.startTime).substring(5, 16); // "MM-DD HH:mm"

var endTimeStr = _D(record.endTime).substring(5, 16);

table3.rows.push([

"#" + index,

directionText,

record.entryPrice ? record.entryPrice.toFixed(pricePrecision) : "未知",

startTimeStr,

endTimeStr,

record.roundRolls + " 次",

record.totalProfit.toFixed(2) + " U",

record.loss.toFixed(2) + " U",

netProfitText,

formatDuration(record.duration)

]);

}

}

// ========== 组合所有表格 ==========

LogStatus(

"`" + JSON.stringify(table1) + "`\n\n" +

"`" + JSON.stringify(table2) + "`\n\n" +

"`" + JSON.stringify(table3) + "`"

);

}

- 1