Récemment, un outil nommé ClawdBot (OpenClaw) a connu un succès fulgurant dans la communauté de l'IA. Il ne s'agit pas d'un simple chatbot, mais d'un véritable « assistant personnel » capable de contrôler directement votre ordinateur. Passionné de trading quantitatif, je me suis immédiatement demandé si cet outil pourrait m'être utile.

Aujourd'hui, mettons en place un test pratique en combinant ClawdBot avec la plateforme Inventors Quantitative Platform (FMZ) pour voir quelles tâches cet « assistant personnel IA » peut gérer dans le développement de stratégies.

Étape 1 : Installation et premières impressions

L'installation s'est avérée plus simple que prévu. Je l'ai testée sur macOS et une seule commande a suffi ; il suffit de suivre les instructions officielles.

Au démarrage, une interface de tableau de bord claire et simple apparaît : c’est le principal espace de communication avec l’IA. Compatible avec plusieurs canaux, dont Lark, Slack et WhatsApp, elle fonctionne aussi bien avec le texte qu’avec la voix, ce qui la rend très flexible. Dès la première réponse de l’IA, mon assistant personnel quantitatif a officiellement commencé ses fonctions.

Le défi commence : laisser l'IA élaborer une stratégie pour tâter le terrain.

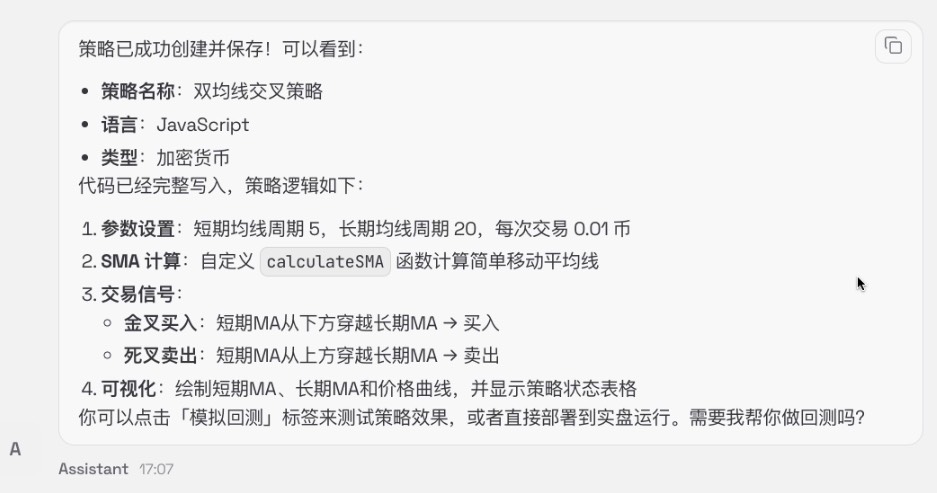

Sans plus tarder, passons directement au défi. J'ai confié à ClawdBot sa première tâche : « Écrire une stratégie quantitative à double moyenne mobile. » Je l'ai choisie pour sa logique simple : acheter lorsque la moyenne mobile à court terme croise la moyenne mobile à long terme par le haut (croix d'or), et vendre lorsqu'elle la croise par le bas (croix de la mort). Classique et claire, elle est idéale pour tester les capacités de programmation de l'IA.

Une fois la commande donnée, ce « collègue numérique » s'est mis au travail. Il a automatiquement ouvert un navigateur, s'est rendu directement sur la plateforme quantitative de l'inventeur, a trouvé l'éditeur de stratégie, puis… a commencé à écrire du code.

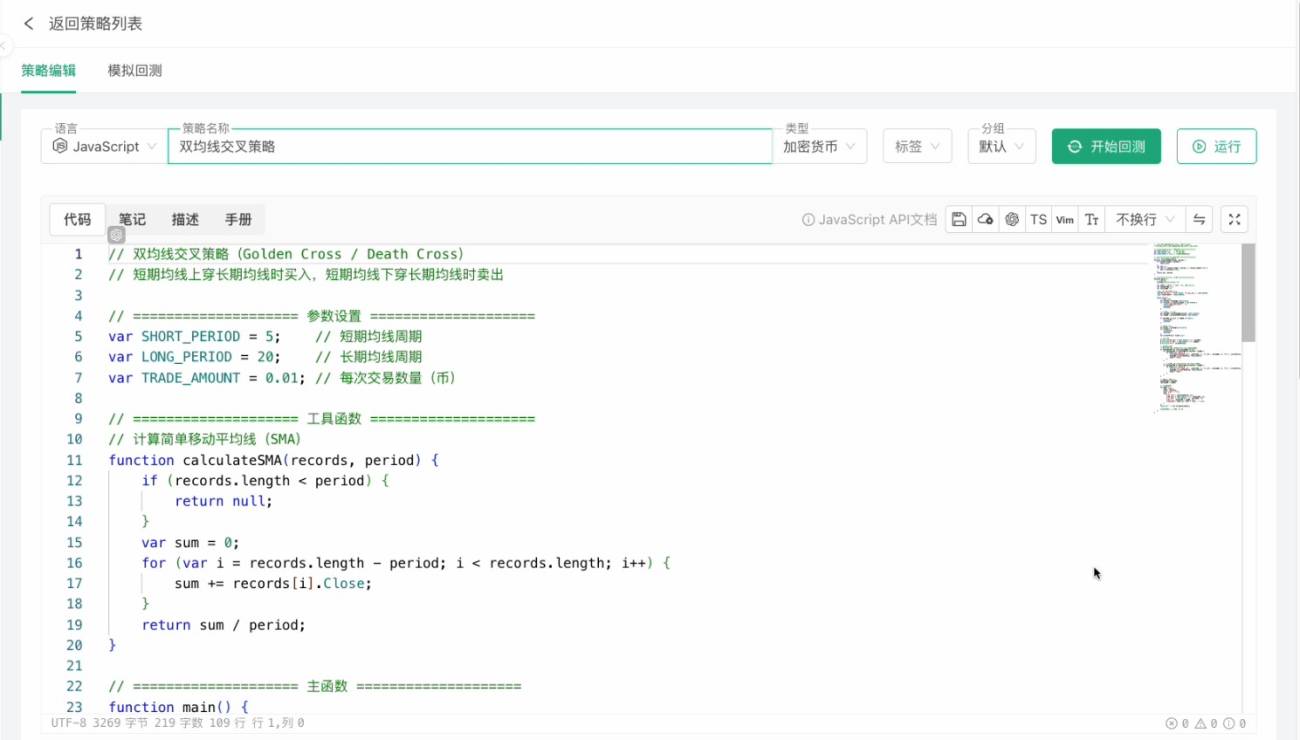

L'ensemble du processus s'est déroulé étonnamment facilement. Le programme comprend parfaitement l'API de FMZ et la structure du code est claire : on commence par définir les paramètres (5 jours pour le court terme, 20 jours pour le long terme, et achat de 0,01 unité par transaction), puis on écrit une fonction utilitaire pour obtenir la moyenne mobile, on initialise le graphique dans la fonction principale, on utilise une boucle pour capturer en continu les chandeliers, on calcule les indicateurs, on exécute les transactions et on ajoute même des visualisations. Le programme est accompagné d'une explication détaillée de la logique, ce qui le rend très accessible aux débutants.

Exercices de backtesting et premiers débogages

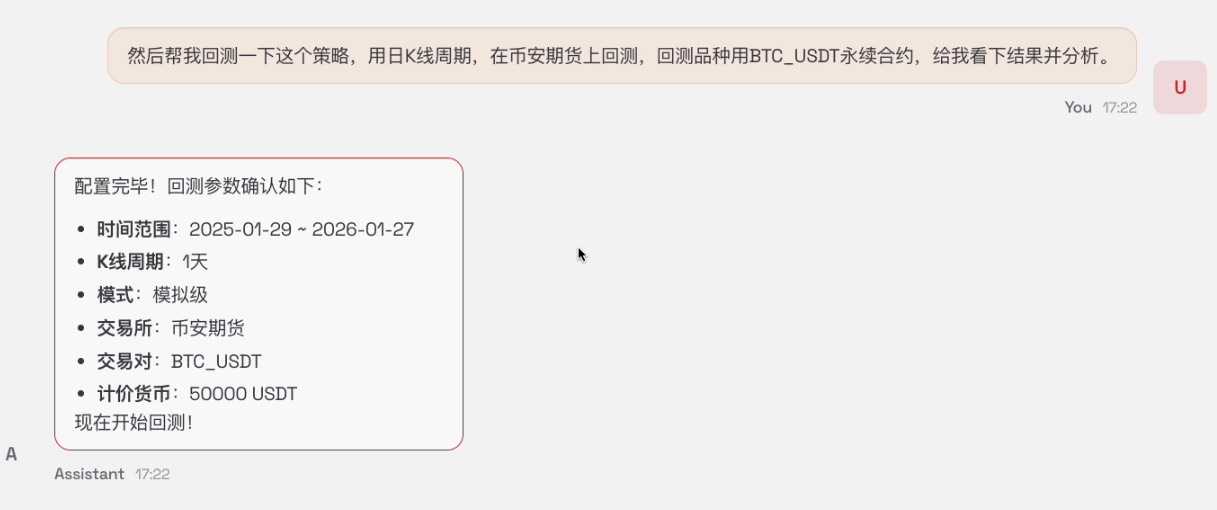

L'écrire ne suffit pas ; il faut le mettre à l'épreuve. Je lui ai dit : « Utilise la plateforme Binance, la paire de trading BTC/USDT et des données quotidiennes pour effectuer un backtest. »

L'IA a basculé sur la page de backtesting, j'ai configuré les paramètres et cliqué sur exécuter… et là, une erreur s'est produite ! Je me suis dit : « Il va falloir que je m'en occupe moi-même », mais elle a automatiquement localisé l'erreur, corrigé un problème de syntaxe et renvoyé le test.

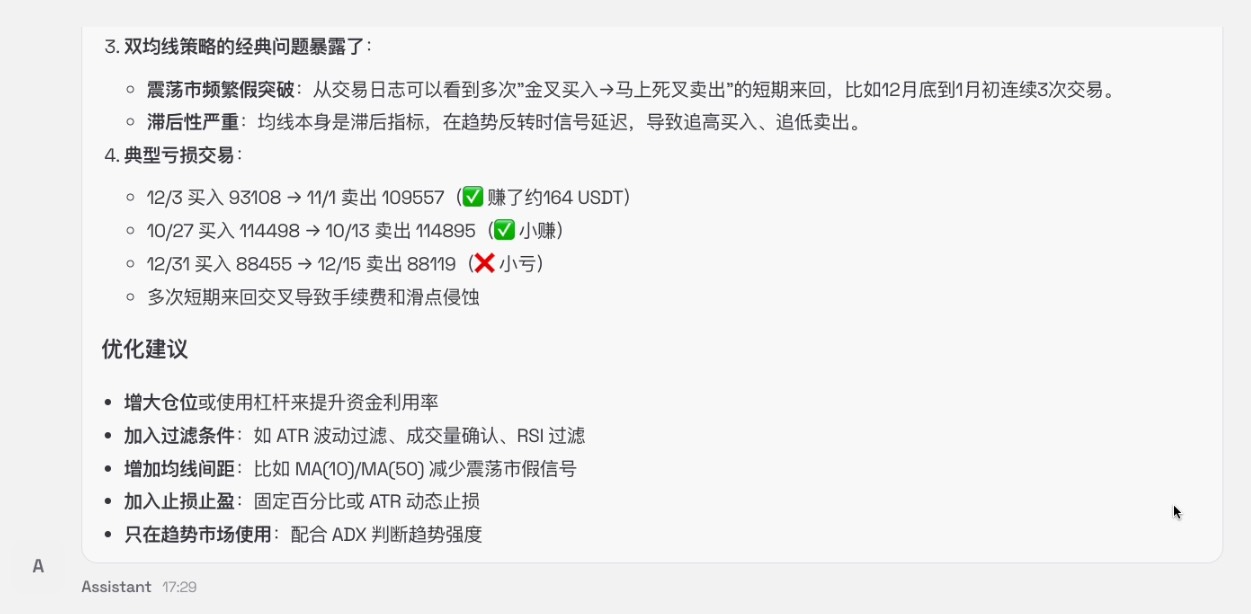

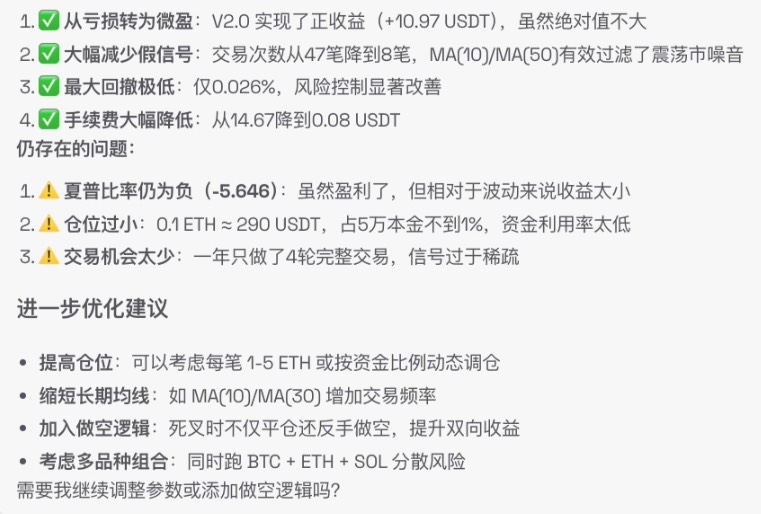

Le test s'est déroulé avec succès cette fois-ci, mais les résultats étaient… plutôt décevants. Cependant, l'analyse ne s'est pas arrêtée là ; un rapport de backtesting a été immédiatement généré : taux de rendement, perte maximale, taux de réussite et analyse des transactions perdantes typiques – les données étaient d'une clarté limpide. Le rapport a également mis en évidence plusieurs pistes d'optimisation.

Optimisation stratégique : opération coordonnée en plusieurs étapes

Si les résultats des tests rétrospectifs sont insatisfaisants, il faut laisser l'IA les optimiser. J'ai proposé une exigence complexe : modifier la plateforme d'échange et l'instrument de trading, tout en ajustant et en optimisant simultanément les paramètres de la période de la moyenne mobile afin de déterminer si cela peut améliorer les performances. Cette tâche comprend plusieurs étapes interdépendantes.

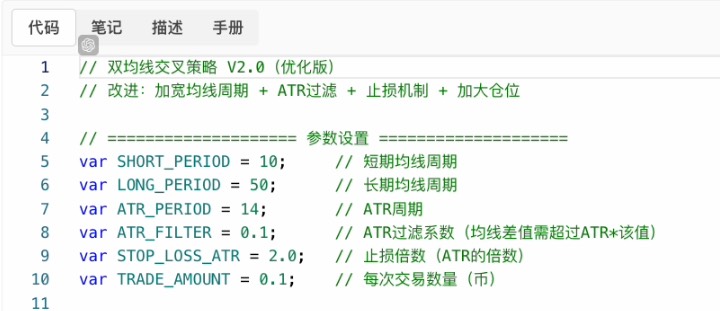

Une fois l'IA lancée, elle a d'abord proposé des optimisations spécifiques basées sur les résultats du backtest précédent. Je suis ensuite retourné à la page d'édition de la stratégie pour apporter des modifications : j'ai changé la plateforme d'échange pour OKX, la paire de trading pour ETH/USDT et ajusté les périodes des moyennes mobiles de 5 et 20 à 10 et 50. Plus surprenant encore, elle a également ajouté de manière proactive le filtrage de la volatilité ATR et une logique de stop-loss dynamique, des fonctionnalités que je n'avais pas explicitement demandées.

Le système est ensuite retourné à l'éditeur et a implémenté les modifications étape par étape. Une fois les changements terminés, il a effectué un backtesting automatique, et cette fois-ci, la courbe de rendement était beaucoup plus régulière, affichant un rendement positif. Enfin, il a généré une analyse comparative des anciennes et nouvelles versions et a formulé des suggestions d'optimisation, telles que l'augmentation de la taille des positions, l'optimisation des paramètres et de la logique, et la diversification des portefeuilles. Ces suggestions étaient toutes très pertinentes, démontrant que l'IA comprend parfaitement la logique fondamentale du trading quantitatif.

Pour conclure : laissons l’IA organiser les notes de développement

Enfin, une tâche pratique : « Organiser le processus d’aujourd’hui, de la rédaction de la stratégie à l’optimisation et au débogage, dans un document de développement réutilisable. » Cela a rapidement produit un ensemble de notes bien structurées, comprenant : un enregistrement des itérations des versions de la stratégie, les raisons de chaque modification, des comparaisons de données de backtesting et des pistes d’optimisation possibles pour la prochaine étape — essentiellement un journal technique qualifié.

expérience utilisateur

Globalement, ClawdBot a joué un rôle compétent dans le processus quantitatif.Assistant en trading quantitatifBien qu'il ne puisse remplacer votre expérience et votre jugement, il peut exécuter efficacement de nombreuses opérations standardisées.

Ses avantages sont :

- Réalisez rapidement vos idéesDe la description de la stratégie au code exécutable, cela ne prend que quelques minutes.

- Haute efficacité de débogageDétecte automatiquement les erreurs, compare les différences entre les versions et génère des rapports de données.

- Support de la base de connaissancesConnaissance des modèles stratégiques courants, des méthodes de contrôle des risques et des API de la plateforme.

- InfatigableIl peut effectuer des tests rétrospectifs sur plusieurs combinaisons de paramètres simultanément, ou surveiller l'état de plusieurs stratégies.

Cependant, il existe aussi des limites claires :

- **Cela dépend d'instructions claires.**Des exigences vagues peuvent entraîner des écarts de résultats.

- surface de compréhension du marchéIl comprend la logique du code, mais pas le sentiment du marché ni les changements macroéconomiques.

- Examen manuel requisAprès chaque modification majeure, la rationalité logique doit encore être vérifiée manuellement.

En pratique, le mode le plus fluide est :**Vous gérez la direction et le contrôle des risques ; il s'occupe de l'exécution et des ajustements.**Par exemple, si vous vous demandez « L’ajout d’un filtrage de la volatilité serait-il préférable ? », le système peut immédiatement concrétiser cette idée et en vérifier l’effet ; si vous constatez que la stratégie perd de l’argent pendant une période de consolidation, il peut rapidement tester différentes combinaisons de paramètres afin de trouver une configuration plus robuste.

Ce modèle collaboratif est particulièrement adapté aux phases très répétitives telles que le prototypage de stratégies, les tests rétrospectifs rapides et l'optimisation des paramètres. Il permet aux développeurs quantitatifs de se concentrer davantage sur la logique fondamentale et l'analyse du marché, plutôt que de consacrer du temps au débogage du code et à l'organisation des données.

En résuméClawdBot nous permet de progresser plus rapidement et plus efficacement dans le développement de stratégies et l'optimisation des tests. Si vous apprenez la finance quantitative, il facilite l'apprentissage de la programmation ; si vous êtes déjà un développeur expérimenté, il peut vous faire gagner un temps précieux sur les tâches répétitives. Que vous soyez débutant ou expert, l'essentiel est de trouver le bon rythme de collaboration entre l'humain et l'IA : vous définissez la direction, l'IA exécute efficacement, les deux systèmes se vérifient mutuellement et itèrent en continu. C'est actuellement la manière la plus pratique d'utiliser l'IA et la finance quantitative.

Si vous utilisez également des outils d'IA pour l'analyse quantitative, n'hésitez pas à partager vos expériences pratiques. Je compte les utiliser pour des tests plus complexes à l'avenir, alors restez à l'écoute si cela vous intéresse.

- 1