Introduction à la stratégie RangeBreak

La stratégie RangeBreak est à l'origine issue du trading de contrats à terme et de devises et constitue un type de stratégie de percée intrajournalière. Il est classé depuis de nombreuses années dans le top 10 du « Futures Truth Magazine » (un magazine américain faisant autorité en matière de sélection de systèmes de trading). Il est largement utilisé aussi bien par les institutions d’investissement professionnelles que par les traders individuels.

Cependant, si une stratégie de trading devient largement connue du public, l’application réelle de cette stratégie de trading sera considérablement réduite. Par conséquent, le but de cet article n'est pas de présenter la stratégie RangeBreak et de permettre à chacun de l'appliquer mécaniquement, mais de permettre à chacun de l'intégrer dans un système de trading rentable en apprenant la stratégie RangeBreak et en améliorant ses capacités de trading.

Méthode de calcul de la stratégie RangeBreak

La stratégie RangeBreak originale utilise le prix d'ouverture de la journée et la plage de fluctuation des prix d'hier pour déterminer la direction longue ou courte d'aujourd'hui. Le prix d'ouverture de la journée plus la plage de fluctuation de prix d'hier forme la piste supérieure, et le prix d'ouverture de la journée moins la plage de fluctuation de prix d'hier forme la piste inférieure. Si le prix monte au-dessus de la piste supérieure, passez à l'achat ; si le prix descend en dessous de la piste inférieure, passez à la vente courte. Il n'y a pas de take-profit ni de stop-loss, et la position est fermée à l'approche de l'heure de clôture. Formule de calcul spécifique :

- Piste supérieure = prix d'ouverture du jour + (prix le plus élevé d'hier - prix le plus bas d'hier) x N

- Piste inférieure = prix d'ouverture du jour - (prix le plus élevé d'hier - prix le plus bas d'hier) x N

- Le prix franchit la ligne supérieure et des positions longues sont ouvertes

- Le prix tombe en dessous de la piste inférieure et une position courte est ouverte

- Fermez toutes les positions à l'approche de l'heure de clôture

Les amis prudents peuvent constater qu'une variable N est ajoutée lors du calcul des pistes supérieure et inférieure. Certains peuvent se demander pourquoi nous devrions multiplier la fluctuation de prix d'hier par N, et que représente ce N. En fait, la variable N ici n'a pas de signification particulière. La raison pour laquelle une variable N est ajoutée ici est que les traders peuvent ajuster de manière flexible la distance entre les rails supérieur et inférieur en fonction de produits de trading spécifiques ou de leur expérience subjective personnelle. La plage de paramètres peut être 0,1~1,5.

Code source de la stratégie RangeBreak

Ouvrez dans l'ordre : fmz.com > Connexion > Centre de contrôle > Bibliothèque de politiques > Nouvelle politique. Dans le coin supérieur gauche de l'interface d'édition de politique, cliquez sur la liste déroulante pour sélectionner le langage de programmation :My语言, commencez à rédiger votre politique. Faites attention aux commentaires dans le code ci-dessous.

Q:=BARSLAST(DATE<>REF(DATE,1))+1; // 判断是不是新一天的K线

DIFF:=REF(HHV(HIGH,Q),Q)-REF(LLV(LOW,Q),Q); // 昨日最高价与最低价的价格差

OO:VALUEWHEN(Q=1,OPEN); // 当天开盘价

UP:OO+DIFF*N; // 上轨

DOWN:OO-DIFF*N; // 下轨

TIME>=0905&&TIME<1455&&CLOSE>UP,BK; // 多头开仓

TIME>=0905&&TIME<1455&&CLOSE<DOWN,SK; // 空头开仓

TIME>=1455,CLOSEOUT; // 收盘平仓

AUTOFILTER; // 信号过滤

Backtest de la stratégie RangeBreak

Afin d'être plus proche de l'environnement de trading réel, nous utilisons 2 sauts pour l'ouverture et la fermeture des positions et 2 fois les frais de traitement pour les tests de résistance lors du backtesting. L'environnement de test est le suivant :

- Type de marché : Indice du charbon thermique

- Variétés commerciales : charbon thermique principal

- Période : 1er juin 2015 au 28 juin 2019

- Cycle : Quotidien

- Glissement : 2 sauts pour l'ouverture et la fermeture des positions

- Frais de gestion : 2 fois le taux de change

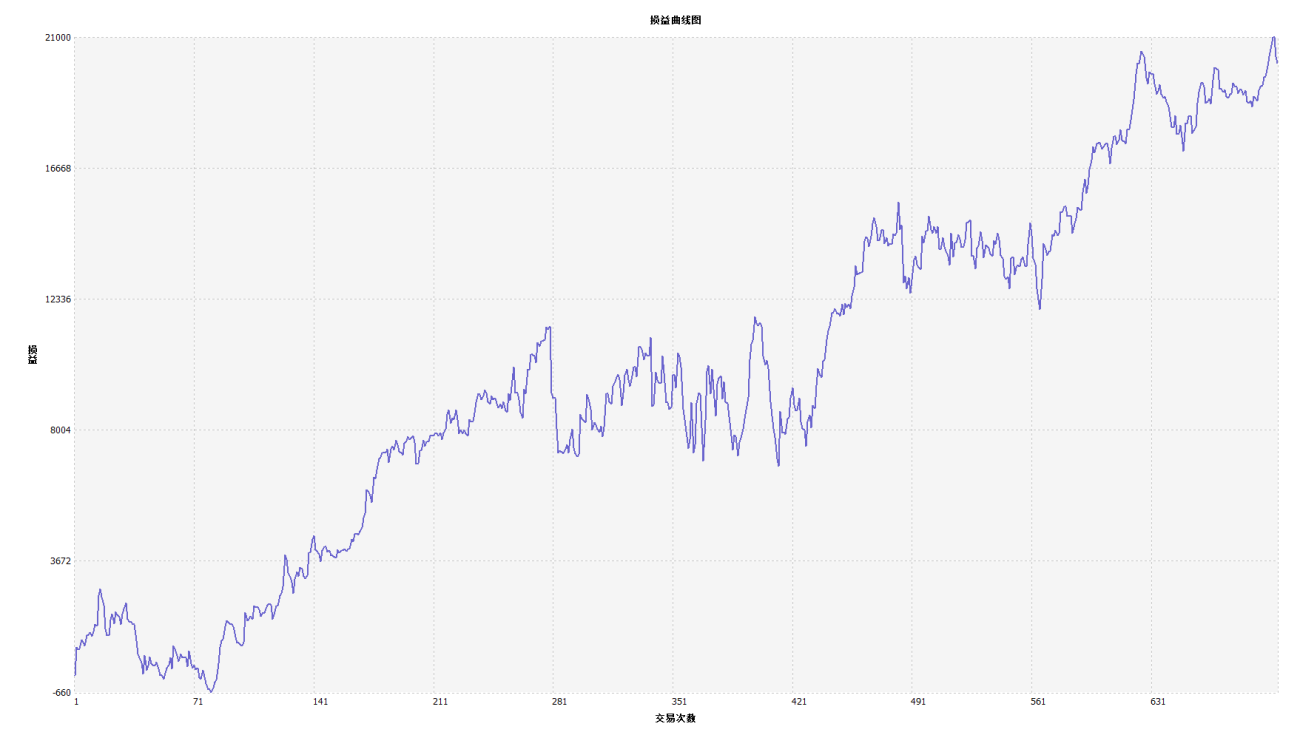

Courbe de financement

D'après les résultats du backtest ci-dessus, nous pouvons voir que la stratégie fonctionne bien lorsque la tendance du marché est régulière. Qu'elle soit à la hausse ou à la baisse, l'indicateur Aroon peut suivre entièrement le marché. La courbe des capitaux a également tendance à être globalement à la hausse, et il n’y a pas eu de repli significatif. Cependant, dans un marché volatil, en particulier dans un marché continuellement volatil, des replis locaux se sont produits.

Améliorations de la stratégie RangeBreak

Comme le montre la figure ci-dessus, la stratégie RangeBreak originale n'est pas très efficace même lorsque la tendance du marché est évidente, en particulier lorsque le marché est dans un état de volatilité, que la courbe de capital fluctue considérablement et lorsque le marché est dans une situation à long terme. volatilité, un grand retracement se produit. . Nous savons que RangeBreak est une stratégie de tendance, mais elle présente également les faiblesses des stratégies de tendance.

Il est important de noter que lors du calcul de la volatilité d'hier, la stratégie d'origine utilise simplement le prix le plus élevé d'hier moins le prix le plus bas d'hier. Cependant, lors du calcul de la plage de fluctuation des prix, l'indicateur ATR peut être utilisé, car l'ATR représente la volatilité réelle moyenne du prix. Par exemple, l'ATR est utilisé dans les règles de trading de la tortue.

De plus, la tendance des prix des contrats à terme sur matières premières domestiques a tendance à augmenter lentement et à baisser fortement, nous pouvons donc utiliser respectivement N1 et N2 lors du calcul des trajectoires supérieure et inférieure, ce qui peut rendre la stratégie plus flexible. Répondre à différents environnements de marché.

Code source de la stratégie

Résumer

Tout comme le concept de conception de la stratégie RangeBreak, nous ne prévoyons jamais si le marché va monter, baisser ou fluctuer. Tant que le prix du jour franchit les pistes supérieure et inférieure, cela indique la direction de la tendance des prix du marché ce jour-là Les traders n’ont qu’à suivre le signal et suivre la tendance. Bien entendu, vous pouvez également améliorer et mettre à niveau cette stratégie de trading en fonction de vos propres habitudes de trading ou des caractéristiques du marché.

- 1