Cadre stratégique de l'indicateur de plage moyenne

0

2261

0

2261

Le rapport prix/volume équivalent moyen des transactions (ATR) est une moyenne mobile des fluctuations du prix des actions sur une certaine période de temps et est principalement utilisé pour déterminer le moment de l’achat et de la vente.

L’indicateur de moyenne mobile est un indicateur qui montre le taux de variation du marché. Il a été proposé pour la première fois par Welles Wilder dans son livre « New Concepts in Technical Trading Systems » et est désormais devenu une quantité technique fréquemment citée par de nombreux indicateurs. Wilder a constaté que des valeurs ATR plus élevées se produisent souvent aux creux du marché et s’accompagnent de ventes de panique. Lorsque sa valeur est plus faible, elle se produit souvent lors des sommets du marché après une consolidation.

Cet indicateur atteint souvent une valeur plus élevée aux points bas du marché en raison de la forte baisse des prix provoquée par les achats de panique. Cet indicateur est très typique des périodes de mouvements marginaux de longue durée, qui se produisent généralement aux sommets du marché ou pendant les périodes de consolidation des prix. L’indicateur technique Average Range Channel peut être interprété comme d’autres indices de volatilité basés sur les mêmes principes. Le principe de réalisation de prédictions basées sur cet indicateur peut être exprimé comme suit : plus la valeur de l’indicateur est élevée, plus la probabilité d’un changement de tendance est élevée ; plus la valeur de l’indicateur est faible, plus la mobilité de la tendance est faible.

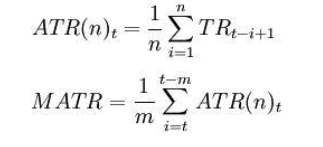

Formule de calcul :

t——le jour; n——durée ; Ci——cours de clôture du ième jour ; Bonjour, le prix le plus élevé du i-ème jour ; Li——le prix le plus bas du i-ème jour.

dans: TRi = max(Hi,Ci-1)-min(Li,Ci-1) Remarque : En général, n=14 ,m=6。

Que l’indicateur d’amplitude moyenne croise la moyenne mobile de bas en haut ou de haut en bas, il s’agit d’un signal de jugement. Cela indique que la tendance des prix peut être inversée et que le changement spécifique doit être analysé de manière approfondie en combinaison avec des indicateurs de tendance.

Ce qui suit est une stratégie de trading basée sur le cadre de l’indicateur d’amplitude moyenne écrit dans mon langage sur la plateforme quantitative Inventor :

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// 策略逻辑

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// 下单

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

Pour plus d’informations, veuillez consulter : https://www.fmz.com/strategy/128136

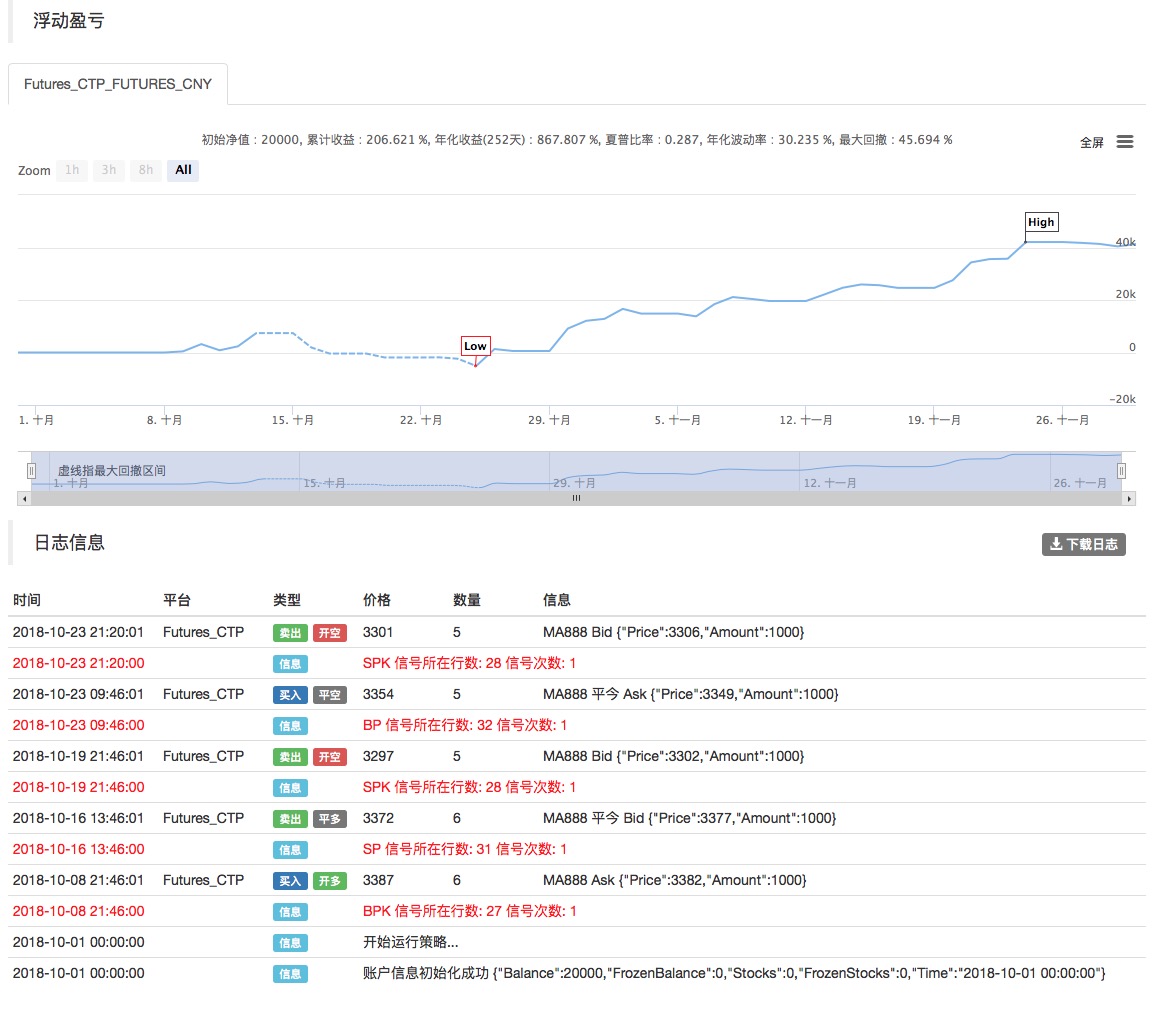

Nous utilisons la plateforme quantitative Inventor pour le backtesting et pouvons voir :

Le backtest ci-dessus utilise des données sur les contrats à terme sur matières premières domestiques, et nous pouvons voir que les résultats sont très bons. Les lecteurs peuvent transplanter la stratégie vers la monnaie numérique sur la base de ce cadre. Il convient de noter que le marché des devises numériques est principalement négocié 24 heures sur 24. S’il s’agit de contrats à terme sur devises numériques, il ne s’agit pas seulement d’une question de livraison. La plupart des contrats à terme des principales bourses de devises numériques sont des contrats continus. Cela réduit en fait de nombreuses erreurs logiques potentielles dans notre stratégie.