1. Introduction à la stratégie de trading à double poussée

L'algorithme de trading Dual Thrust est une stratégie célèbre développée par Michael Chalek. Il est couramment utilisé sur les marchés à terme, des changes et des actions. Le concept de Dual Thrust est similaire à un système d'évasion typique, utilisant la construction de prix historique de Dual Thrust pour mettre à jour la période de rétrospection - la rendant théoriquement plus stable sur une période donnée.

2. Mise en œuvre de la stratégie de trading à double poussée

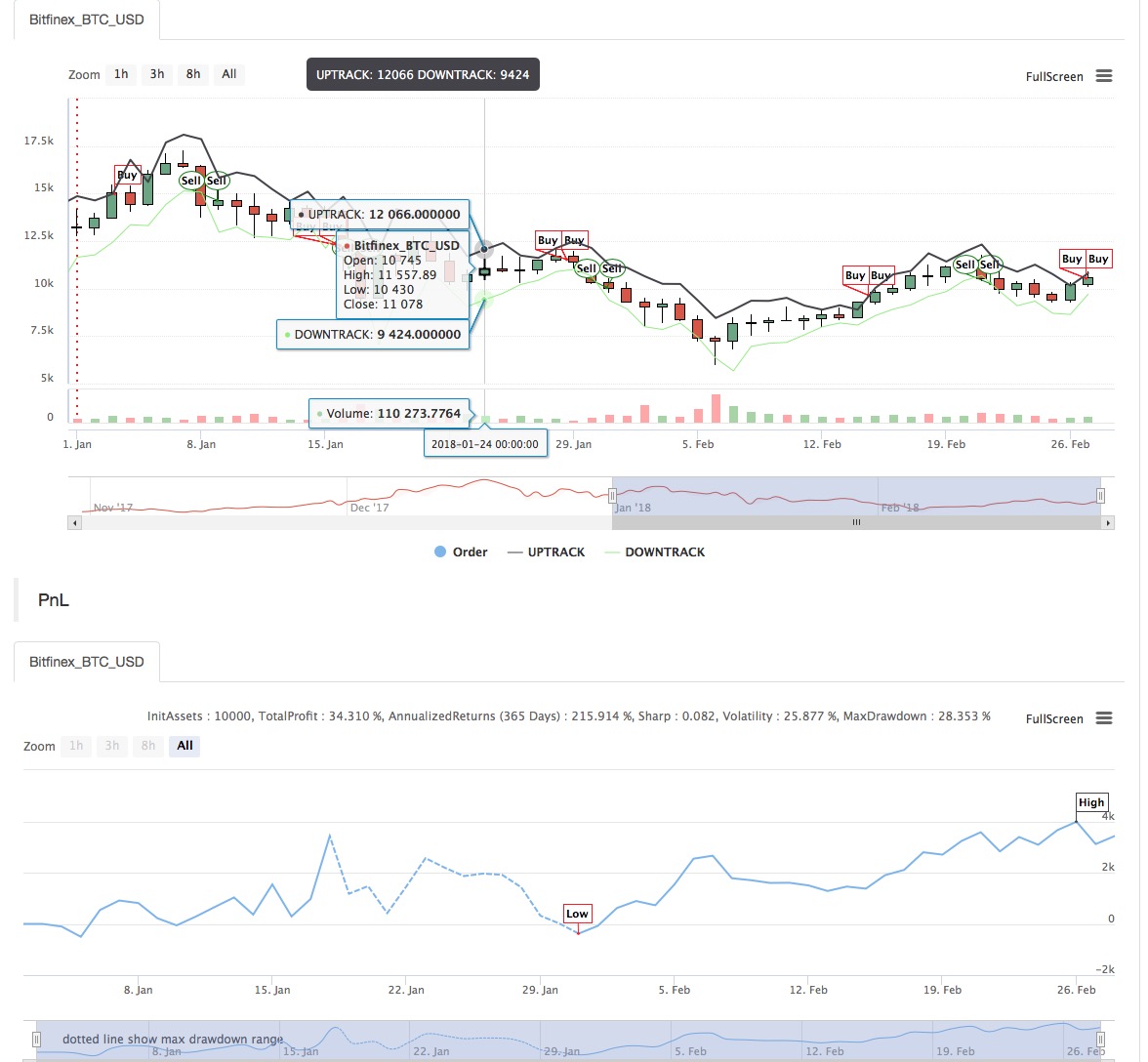

Dans cet article, nous présentons brièvement la stratégie et montrons comment implémenter cet algorithme en utilisant le langage My sur la plateforme Inventor Quant. La plage est calculée sur la base du cours de clôture, du cours le plus élevé et du cours le plus bas des N derniers jours après l'extraction du cours historique de l'instrument de trading sélectionné. Lorsque le marché évolue dans une certaine fourchette par rapport au prix d’ouverture, une position est ouverte. Nous avons testé la stratégie dans deux conditions de marché : un marché de tendance et un marché en fourchette. Les résultats montrent que ce système de trading dynamique fonctionne mieux sur les marchés à tendance, mais peut déclencher de faux signaux d’achat et de vente sur les marchés volatils. Dans un marché en évolution constante, nous pouvons ajuster les paramètres pour obtenir de meilleurs rendements.

- Formule de base :

A la fin de la journée, deux valeurs sont calculées : Prix Haut - Prix de Clôture, Prix de Clôture - Prix Bas. Prenez ensuite la valeur la plus grande et multipliez-la par la valeur de k. Le résultat est appelé la valeur de déclenchement.

À l'ouverture du jour suivant, enregistrez le prix d'ouverture, puis achetez immédiatement lorsque le prix dépasse (prix d'ouverture + valeur de déclenchement), ou vendez à découvert lorsque le prix est inférieur à (prix d'ouverture - valeur de déclenchement).

Ce système est un système d'inversion sans stop loss séparé. En d’autres termes, un signal de retournement est également un signal de fermeture d’une position.

- Image principale:

上轨道:公式:UPTRACK^^O + KSRG;

下轨道:公式:DOWNTRACK^^O-KXRG;

- Cartes secondaires :

Mon code de langue:

HH:=HV(H,N);

HC:=HV(C,N);

LL:=LV(L,N);

LC:=LV(C,N);

RG:=MAX(HH-LC,HC-LL);

UPTRACK^^O+KS*RG;

DOWNTRACK^^O-KX*RG;

C>UPTRACK,BPK;

C<DOWNTRACK,SPK;

Pour le code source de la stratégie, veuillez consulter : https://www.fmz.com/strategy/128884

- 1