Introduction à l'algorithme de trading à double poussée

L'algorithme de trading Dual Thrust est une stratégie de trading quantitative bien connue développée par Michael Chalek. Il est couramment utilisé sur les marchés à terme, des changes et des actions. Le concept de Dual Thrust est un système de trading classique qui utilise un système de « double poussée » pour construire des périodes de rétrospection mises à jour en fonction des prix historiques, ce qui le rend théoriquement plus stable sur une période donnée.

Dans cet article, nous donnons les détails logiques détaillés de cette stratégie et montrons comment implémenter cet algorithme sur la plateforme Inventor Quant. Tout d'abord, nous devons sélectionner le prix historique de la cible de trading. La fourchette est calculée en fonction du cours de clôture, du cours le plus élevé et du cours le plus bas des N derniers jours. L'ouverture d'une position est exécutée lorsque le marché se déplace d'une certaine plage par rapport au prix d'ouverture.

Nous avons testé cette stratégie sur une seule paire de trading dans deux conditions de marché courantes : un marché tendance et un marché volatil. Les résultats montrent que ce système de trading dynamique fonctionne mieux sur les marchés à tendance et peut déclencher des signaux d’achat et de vente invalides sur les marchés volatils. Dans un marché en évolution constante, nous pouvons ajuster les paramètres pour obtenir de meilleurs rendements. En guise de comparaison avec les objectifs de trading de référence individuels, nous avons également testé les teneurs de marché nationaux des contrats à terme sur matières premières. Les résultats montrent que la stratégie est plus performante que la moyenne.

Principes de la stratégie DT

Son prototype logique est une stratégie de day trading courante. La stratégie de rupture de la plage d'ouverture détermine les bandes supérieure et inférieure en fonction du prix d'ouverture d'aujourd'hui plus ou moins un certain pourcentage de la plage d'hier. Lorsque le prix franchit la piste supérieure, il ouvrira une position d'achat, et lorsqu'il franchit la piste inférieure, il ouvrira une position courte.

Principe de stratégie

-

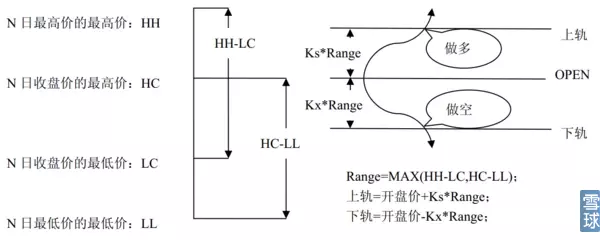

Après la clôture du marché, deux valeurs sont calculées : Haut - Clôture, Clôture - Bas. Prenez ensuite la plus grande des deux valeurs et multipliez cette valeur par 0,7. Appelons cette valeur K, et nous appelons cette valeur la valeur de déclenchement.

-

Après l'ouverture du marché le deuxième jour, enregistrez le prix d'ouverture, puis achetez immédiatement lorsque le prix dépasse (prix d'ouverture + valeur de déclenchement), ou vendez à découvert lorsque le prix est inférieur à (prix d'ouverture - valeur de déclenchement).

-

Cette stratégie n’a pas de stop loss évident. Ce système est un système inverse, c'est-à-dire que s'il y a un ordre de position courte lorsque le prix dépasse (prix d'ouverture + valeur de déclenchement), alors il enverra deux ordres d'achat (un pour fermer la mauvaise position et un autre pour ouvrir dans la bonne position). direction). position). Pour la même raison, s'il y a une position longue avec un prix inférieur à (Prix d'ouverture - Valeur de déclenchement), alors il enverra deux ordres de vente.

Expression mathématique de la stratégie DT

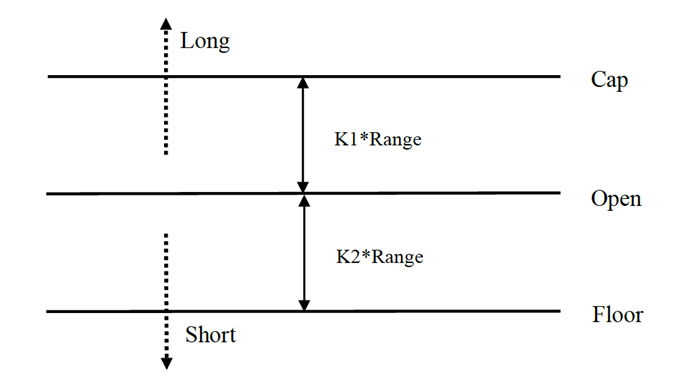

Portée = Maximum (HH-LC, HC-LL)

La méthode de calcul du signal long est

cap = open + K1 × Rangecap = open + K1 × Range

La méthode de calcul du signal court est

floor = open – K2 × Rangefloor = open – K2 × Range

Où K1 et K2 sont des paramètres. Lorsque K1 est supérieur à K2, un signal long est déclenché, et vice versa. À des fins de démonstration, nous choisissons K1 = K2 = 0,5. Dans le trading réel, nous pouvons toujours utiliser des données historiques pour optimiser ces paramètres ou ajuster les paramètres en fonction des tendances du marché. Si vous êtes haussier sur le marché, K1 devrait être inférieur à K2, et si vous êtes baissier sur le marché, K1 devrait être supérieur à K2.

Ce système est un système d'inversion, donc si un investisseur détient une position courte lorsque le prix franchit la bande supérieure, la position courte doit être fermée avant d'ouvrir une position longue. Si un investisseur détient une position longue lorsque le prix franchit la bande inférieure, la position longue doit être fermée avant d’ouvrir une nouvelle position courte.

Améliorations des stratégies DT :

Dans le cadre du paramétrage de la plage, les quatre points de prix (haut, ouverture, bas, clôture) des N jours précédents sont introduits pour rendre la plage au sein d'une certaine période relativement stable, ce qui peut être appliqué au suivi des tendances quotidiennes.

Les conditions de déclenchement pour l'ouverture de positions longues et courtes dans cette stratégie tiennent compte de l'amplitude asymétrique. La plage de référence pour les transactions longues et courtes doit sélectionner un nombre différent de périodes, qui peuvent également être déterminées par les paramètres K1 et K2. Lorsque K1<K2, le signal long est relativement facile à déclencher, et lorsque K1>K2, le signal court est relativement facile à déclencher.

Par conséquent, lorsque vous utilisez cette stratégie, vous pouvez d'une part vous référer aux paramètres optimaux du backtesting des données historiques. D'autre part, vous pouvez ajuster K1 et K2 par étapes en fonction de votre propre jugement sur la tendance future ou d'autres indicateurs techniques du cycle majeur.

Il s’agit d’un style de trading typique consistant à attendre un signal, à entrer sur le marché, à prendre des bénéfices, puis à quitter le marché, mais cela fonctionne très bien.

Déployer la stratégie DT sur la plateforme quantitative Inventor

Nous ouvrons FMZ.COM, nous connectons au compte, cliquons sur le centre de contrôle et déployons l'hôte et le robot.

Pour plus d'informations sur la manière de déployer des hôtes et des robots, veuillez vous référer à mon article précédent : https://www.fmz.com/bbs-topic/4140

Les lecteurs qui souhaitent acheter leur propre hébergeur de déploiement de serveur de cloud computing peuvent se référer à cet article : https://www.fmz.com/bbs-topic/2848

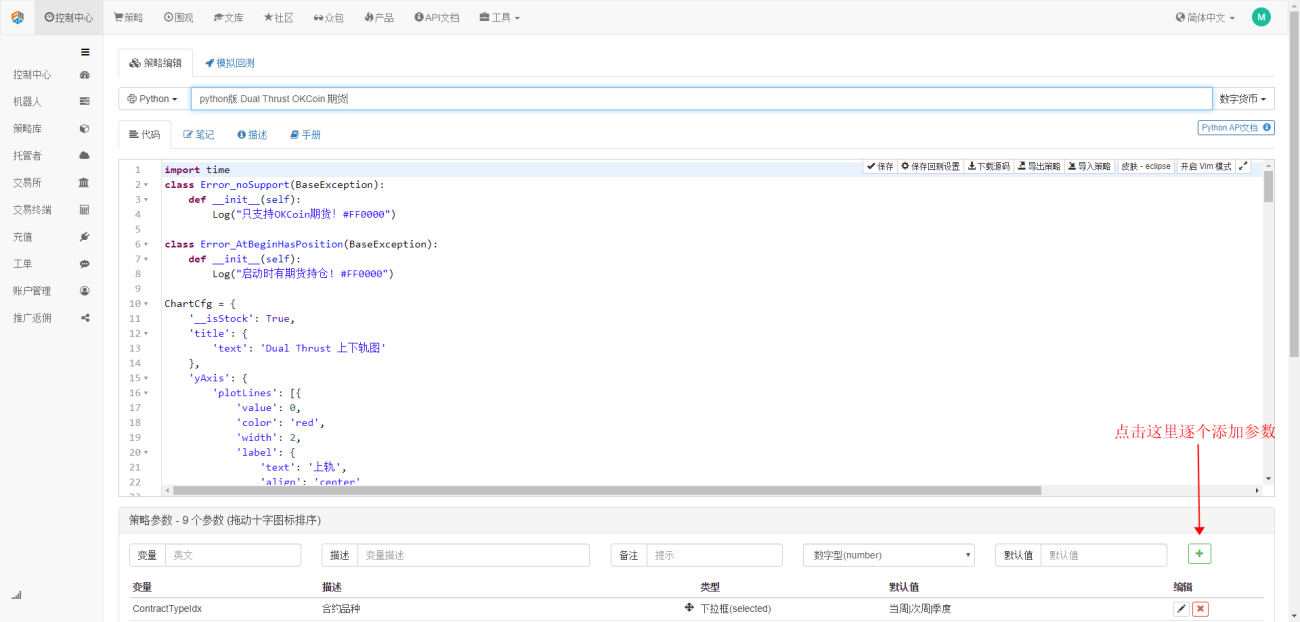

Ensuite, nous cliquons sur la Bibliothèque de stratégies dans la colonne de gauche et cliquons sur Nouvelle stratégie.

Dans le coin supérieur droit de la page de rédaction de la stratégie, n'oubliez pas de sélectionner Python comme langage de programmation, comme indiqué sur la figure :

Ensuite, nous écrivons le code Python dans la page d'édition de code. Le code suivant contient des commentaires ligne par ligne très détaillés, et les lecteurs peuvent lentement le comprendre et l'apprécier.

Utilisons les contrats à terme OKCoin pour tester cette stratégie :

import time # 这里需要引入python自带的时间库,后边的程序会用到

class Error_noSupport(BaseException): # 我们定义一个名为ChartCfg的全局class,用来初始化策略图表设置。对象有很多关于图表功能的属性。图表库为:HighCharts

def __init__(self): # log出提示信息

Log("只支持OKCoin期货!#FF0000")

class Error_AtBeginHasPosition(BaseException):

def __init__(self):

Log("启动时有期货持仓! #FF0000")

ChartCfg = {

'__isStock': True, # 该属性用于控制是否显示为单独控制数据序列(可以在图表上取消单独一个数据序列的显示),如果指定__isStock: false, 则显示为普通图表

'title': { # title为图表的主要标题

'text': 'Dual Thrust 上下轨图' # title的一个属性text为标题的文本,这里设置为'Dual Thrust 上下轨图'该文本就会显示在标题位置

},

'yAxis': { # 图表坐标Y轴的相关设置

'plotLines': [{ # Y轴上的水平线(和Y轴垂直),该属性的值是一个数组,即多条水平线的设置

'value': 0, # 水平线在Y轴上的坐标值

'color': 'red', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 水平线上的标签

'text': '上轨', # 标签的文本

'align': 'center' # 标签的显示位置,这里设置为居中(即 :'center')

},

}, { # 第二条水平线([{...},{...}]数组中的第二个元素)

'value': 0, # 水平线在Y轴上的坐标值

'color': 'green', # 水平线的颜色

'width': 2, # 水平线的线宽

'label': { # 标签

'text': '下轨',

'align': 'center'

},

}]

},

'series': [{ # 数据序列,即用来在图表上显示数据线、K线、标记等等内容的数据。也是一个数组第一个索引为0。

'type': 'candlestick', # 索引为0数据序列的类型:'candlestick' 表示为K线图

'name': '当前周期', # 数据序列的名称

'id': 'primary', # 数据序列的ID,用于下一个数据序列相关设置。

'data': [] # 数据序列的数组,用于储存具体的K线数据

}, {

'type': 'flags', # 数据序列,类型:'flags',在图表上显示标签,表示做多和做空。索引为1。

'onSeries': 'primary', # 这个属性表示标签显示在id为'primary'上。

'data': [] # 保存标签数据的数组。

}]

}

STATE_IDLE = 0 # 状态常量,表示空闲

STATE_LONG = 1 # 状态常量,表示持多仓

STATE_SHORT = 2 # 状态常量,表示持空仓

State = STATE_IDLE # 表示当前程序状态 ,初始赋值为空闲

LastBarTime = 0 # K线最后一柱的时间戳(单位为毫秒,1000毫秒等于1秒,时间戳是1970年1月1日到现在时刻的毫秒数是一个很大的正整数)

UpTrack = 0 # 上轨值

BottomTrack = 0 # 下轨值

chart = None # 用于接受Chart这个API函数返回的图表控制对象。用该对象(chart)可以调用其成员函数向图表内写入数据。

InitAccount = None # 初始账户情况

LastAccount = None # 最新账户情况

Counter = { # 计数器,用于记录盈亏次数

'w': 0, # 赢次数

'l': 0 # 亏次数

}

def GetPosition(posType): # 定义一个函数,用来存储账户持仓信息

positions = exchange.GetPosition() # exchange.GetPosition()是发明者量化的官方API,关于它的用法,请参考我的官方API文档:https://www.fmz.com/api

return [{'Price': position['Price'], 'Amount': position['Amount']} for position in positions if position['Type'] == posType] # 返回各种持仓信息

def CancelPendingOrders(): # 定义一个函数,专门用来撤单

while True: # 循环检查

orders = exchange.GetOrders() # 如果有持仓

[exchange.CancelOrder(order['Id']) for order in orders if not Sleep(500)] # 撤单语句

if len(orders) == 0: # 逻辑判断

break

def Trade(currentState,nextState): # 定义一个函数,用来判断下单逻辑

global InitAccount,LastAccount,OpenPrice,ClosePrice # 定义全局作用域

ticker = _C(exchange.GetTicker) # 关于_C的用法,请参考:https://www.fmz.com/api

slidePrice = 1 # 定义滑点值

pfn = exchange.Buy if nextState == STATE_LONG else exchange.Sell # 买卖判断逻辑

if currentState != STATE_IDLE: # 循环开始

Log(_C(exchange.GetPosition)) # 日志信息

exchange.SetDirection("closebuy" if currentState == STATE_LONG else "closesell") # 调整下单方向,特别是下过单后

while True:

ID = pfn( (ticker['Last'] - slidePrice) if currentState == STATE_LONG else (ticker['Last'] + slidePrice), AmountOP) # 限价单,ID = pfn(-1, AmountOP)为市价单,ID = pfn(AmountOP)为市价单

Sleep(Interval) # 休息一阵,防止API访问频率过快,账户被封。

Log(exchange.GetOrder(ID)) # Log信息

ClosePrice = (exchange.GetOrder(ID))['AvgPrice'] # 设置收盘价

CancelPendingOrders() # 调用撤单函数

if len(GetPosition(PD_LONG if currentState == STATE_LONG else PD_SHORT)) == 0: # 撤单逻辑

break

account = exchange.GetAccount() # 获取账户信息

if account['Stocks'] > LastAccount['Stocks']: # 如果当前账户币值大于之前账户币值

Counter['w'] += 1 # 盈亏计数器中,盈利次数加一

else:

Counter['l'] += 1 # 否者亏损次数加一

Log(account) # log信息

LogProfit((account['Stocks'] - InitAccount['Stocks']),"收益率:", ((account['Stocks'] - InitAccount['Stocks']) * 100 / InitAccount['Stocks']),'%')

Cal(OpenPrice,ClosePrice)

LastAccount = account

exchange.SetDirection("buy" if nextState == STATE_LONG else "sell") # 这一段的逻辑同上,不再详述

Log(_C(exchange.GetAccount))

while True:

ID = pfn( (ticker['Last'] + slidePrice) if nextState == STATE_LONG else (ticker['Last'] - slidePrice), AmountOP)

Sleep(Interval)

Log(exchange.GetOrder(ID))

CancelPendingOrders()

pos = GetPosition(PD_LONG if nextState == STATE_LONG else PD_SHORT)

if len(pos) != 0:

Log("持仓均价",pos[0]['Price'],"数量:",pos[0]['Amount'])

OpenPrice = (exchange.GetOrder(ID))['AvgPrice']

Log("now account:",exchange.GetAccount())

break

def onTick(exchange): # 程序主要函数,程序主要逻辑都是在该函数内处理。

global LastBarTime,chart,State,UpTrack,DownTrack,LastAccount # 定义全局作用域

records = exchange.GetRecords() # 关于exchange.GetRecords()的用法,请参见:https://www.fmz.com/api

if not records or len(records) <= NPeriod: # 防止发生意外的判断语句

return

Bar = records[-1] # 取records K线数据的倒数第一个元素,也就是最后一个bar

if LastBarTime != Bar['Time']:

HH = TA.Highest(records, NPeriod, 'High') # 声明HH变量,调用TA.Highest函数计算当前K线数据NPeriod周期内最高价的最大值赋值给HH。

HC = TA.Highest(records, NPeriod, 'Close') # 声明HC变量,获取NPeriod周期内的收盘价的最大值。

LL = TA.Lowest(records, NPeriod, 'Low') # 声明LL变量,获取NPeriod周期内的最低价的最小值。

LC = TA.Lowest(records, NPeriod, 'Close') # 声明LC变量,获取NPeriod周期内的收盘价的最小值。具体TA相关的应用,请参见官方API文档。

Range = max(HH - LC, HC - LL) # 计算出范围

UpTrack = _N(Bar['Open'] + (Ks * Range)) # 根据界面参数的上轨系数Ks最新K线柱的开盘价等,计算出上轨值。

DownTrack = _N(Bar['Open'] - (Kx * Range)) # 计算下轨值

if LastBarTime > 0: # 由于LastBarTime该变量初始化设置的值为0,所以第一次运行到此处LastBarTime > 0必定是false,不会执行if块内的代码,而是会执行else块内的代码

PreBar = records[-2] # 声明一个变量含义是“前一个Bar”把当前K线的倒数第二Bar赋值给它。

chart.add(0, [PreBar['Time'], PreBar['Open'], PreBar['High'], PreBar['Low'], PreBar['Close']], -1) # 调用chart图标控制类的add函数更新K线数据(用获取的K线数据的倒数第二Bar去更新图标的倒数第一个Bar,因为有新的K线Bar生成)

else: # chart.add函数的具体用法请参见API文档,和论坛里的文章。程序第一次运行到此必定执行else块内代码,主要作用是把第一次获取的K线一次性全部添加到图表上。

for i in range(len(records) - min(len(records), NPeriod * 3), len(records)): # 此处执行一个for循环,循环次数使用K线长度和NPeriod的3倍二者中最小的值,可以保证初始的K线不会画的太多太长。索引是从大到小的。

b = records[i] # 声明一个临时变量b用来取每次循环索引为records.length - i的K线柱数据。

chart.add(0,[b['Time'], b['Open'], b['High'], b['Low'], b['Close']]) # 调用chart.add函数向图表添加K线柱,注意add函数最后一个参数如果传入-1就是更新图表上最后一个Bar(柱),如果没传参数,就是向最后添加Bar。执行完i等于2这次循环后(i-- 了已经,此时为1了),就会触发i > 1为false停止循环,可见此处代码只处理到records.length - 2这个Bar,最后一个Bar没有处理。

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']]) # 由于以上if的2个分支都没处理records.length - 1这个Bar,所以此处处理。添加最新出现的Bar到图表中。

ChartCfg['yAxis']['plotLines'][0]['value'] = UpTrack # 把计算出来的上轨值赋值给图表对象(区别于图表控制对象chart),用于稍后显示。

ChartCfg['yAxis']['plotLines'][1]['value'] = DownTrack # 赋值下轨值

ChartCfg['subtitle'] = { # 设置副标题

'text': '上轨' + str(UpTrack) + '下轨' + str(DownTrack) # 副标题文本设置,在副标题上显示出上轨下轨值。

}

chart.update(ChartCfg) # 用图表类ChartCfg更新图表

chart.reset(PeriodShow) # 刷新根据界面参数设置的PeriodShow变量,只保留PeriodShow的值数量的K线柱。

LastBarTime = Bar['Time'] # 此次新产生的Bar的时间戳更新,给LastBarTime用于判断下次循环获取的K线数据最后一个Bar,是否是新产生的。

else: # 如果LastBarTime等于Bar.Time即:没有新的K线Bar产生。则执行一下{..}内代码

chart.add(0,[Bar['Time'], Bar['Open'], Bar['High'], Bar['Low'], Bar['Close']], -1) # 用当前K线数据的最后一个Bar(K线的最后一个Bar即当前周期的Bar是不断在变化的),更新图表上的最后一个K线柱。

LogStatus("Price:", Bar["Close"], "up:", UpTrack, "down:", DownTrack, "wins:", Counter['w'], "losses:", Counter['l'], "Date:", time.time()) # 调用LogStatus函数显示当前策略的数据在状态栏上。

msg = "" # 定义一个变量msg。

if State == STATE_IDLE or State == STATE_SHORT: # 判断当前状态变量State是否等于空闲或者State是否等于持空仓,在空闲状态下可以触发做多,在持空仓状态下可以触发平多仓,并反手。

if Bar['Close'] >= UpTrack: # 如果当前K线的收盘价大于上轨值,执行if块内代码。

msg = "做多,触发价:" + str(Bar['Close']) + "上轨" + str(UpTrack) # 给msg赋值,把需要显示的数值组合成字符串。

Log(msg) # 信息

Trade(State, STATE_LONG) # 调用上边的Trade函数进行交易

State = STATE_LONG # 无论开多仓还是反手,此刻程序状态要更新为持多仓。

chart.add(1,{'x': Bar['Time'], 'color': 'red', 'shape': 'flag', 'title': '多', 'text': msg}) # 在K线相应的位置添加一个标记显示开多。

if State == STATE_IDLE or State == STATE_LONG: # 做空方向与以上同理,不在赘述。代码完全一致。

if Bar['Close'] <= DownTrack:

msg = "做空,触发价:" + str(Bar['Close']) + "下轨" + str(DownTrack)

Log(msg)

Trade(State, STATE_SHORT)

State = STATE_SHORT

chart.add(1,{'x': Bar['Time'], 'color': 'green', 'shape': 'circlepin', 'title': '空', 'text': msg})

OpenPrice = 0 # 初始化OpenPrice和ClosePrice

ClosePrice = 0

def Cal(OpenPrice, ClosePrice): # 定义一个Cal函数,用来计算策略运行后的盈亏情况

global AmountOP,State

if State == STATE_SHORT:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / ClosePrice - (AmountOP * 100) / OpenPrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

if State == STATE_LONG:

Log(AmountOP,OpenPrice,ClosePrice,"策略盈亏:", (AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice, "个币, 手续费:", - (100 * AmountOP * 0.0003), "美元,折合:", _N( - 100 * AmountOP * 0.0003/OpenPrice,8), "个币")

Log(((AmountOP * 100) / OpenPrice - (AmountOP * 100) / ClosePrice) + (- 100 * AmountOP * 0.0003/OpenPrice))

def main(): # 策略程序的主函数。(入口函数)

global LoopInterval,chart,LastAccount,InitAccount # 定义全局作用域

if exchange.GetName() != 'Futures_OKCoin': # 判断添加的交易所对象的名称(通过exchange.GetName函数获取)如果不等于'Futures_OKCoin'即:添加的不是OKCoin期货交易所对象。

raise Error_noSupport # 抛出异常

exchange.SetRate(1) # 设置交易所的各种参数

exchange.SetContractType(["this_week","next_week","quarter"][ContractTypeIdx]) # 确定要交易的哪种具体合约。

exchange.SetMarginLevel([10,20][MarginLevelIdx]) # 设置保证金率,也就是杠杆。

if len(exchange.GetPosition()) > 0: # 设置容错机制

raise Error_AtBeginHasPosition

CancelPendingOrders()

InitAccount = LastAccount = exchange.GetAccount()

LoopInterval = min(1,LoopInterval)

Log("交易平台:",exchange.GetName(), InitAccount)

LogStatus("Ready...")

LogProfitReset()

chart = Chart(ChartCfg)

chart.reset()

LoopInterval = max(LoopInterval, 1)

while True: # 循环整个交易逻辑,调用onTick函数

onTick(exchange)

Sleep(LoopInterval * 1000) # 休息一阵,防止API访问频率过快,账户被封。

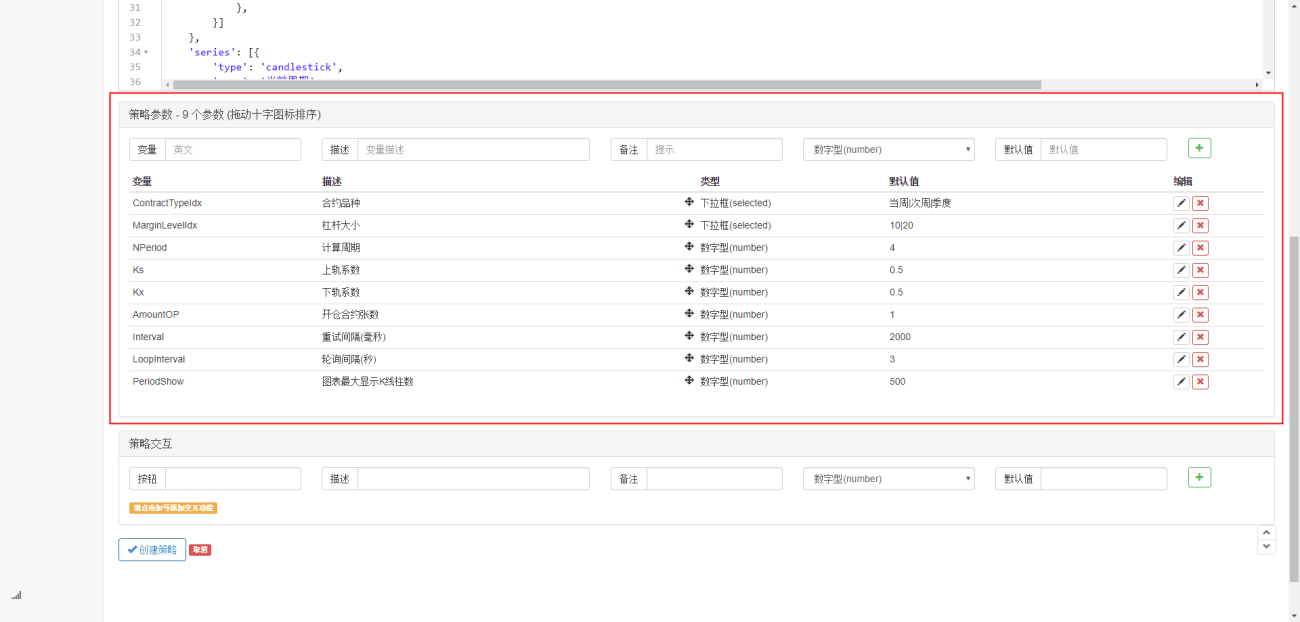

Après avoir écrit le code, veuillez noter que nous n'avons pas encore terminé toute la partie d'écriture de la stratégie. Ensuite, nous devons ajouter les paramètres utilisés dans la stratégie à la page d'écriture de la stratégie. La méthode d'ajout est très simple. Il suffit de cliquer sur le signe plus au bas de la boîte de dialogue de rédaction de la stratégie. Ajoutez-les simplement un par un.

Ce qui doit être ajouté :

À ce stade, nous avons enfin terminé la partie rédaction de la stratégie. Ensuite, commençons à tester cette stratégie.

Backtesting de stratégie

Après avoir rédigé la stratégie, la première chose à faire est de la tester pour voir comment elle se comporte dans les données historiques. Cependant, veuillez noter que les résultats du backtesting ne sont pas égaux aux prédictions du futur. Le backtesting ne peut être utilisé que comme un Consultez les informations pour évaluer l’efficacité de notre stratégie. Une fois que le marché change et que la stratégie commence à subir de lourdes pertes, nous devons rapidement identifier le problème, puis modifier la stratégie pour l'adapter au nouvel environnement de marché. Par exemple, si la stratégie subit une perte de plus de 10 %, nous devons immédiatement arrêtez la stratégie et cherchez le problème, en commençant par ajuster le seuil.

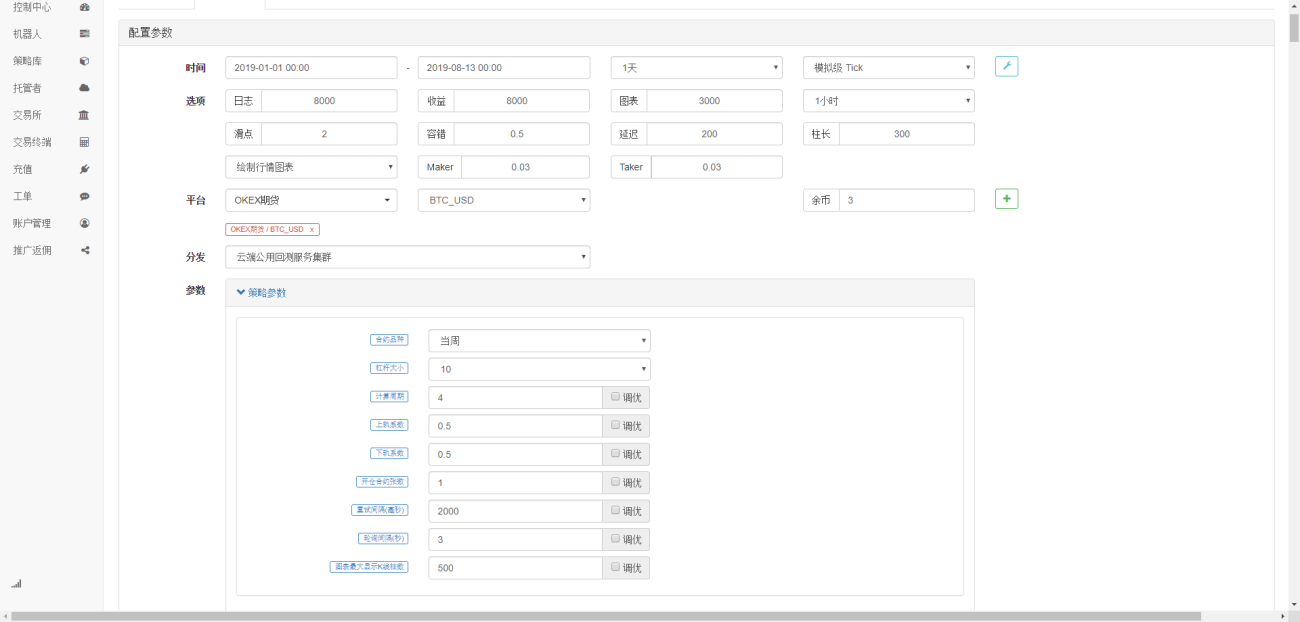

Cliquez sur le backtest simulé dans la page d'édition de stratégie. Sur la page de backtest, les paramètres peuvent être ajustés en fonction des différents besoins pour un débogage pratique et rapide. En particulier pour les stratégies avec une logique complexe et de nombreux paramètres, il n'est pas nécessaire de revenir à la page d'édition de stratégie. code source et les modifier un par un.

Pour la période de backtesting, nous choisissons les six mois les plus récents, cliquons pour ajouter OKCoin Futures Exchange et sélectionnons l'objectif de trading BTC.

On peut constater qu’au cours des six derniers mois, grâce à la très bonne tendance unilatérale du BTC, la stratégie a récolté de bons rendements.

Les amis qui ont des questions peuvent laisser un message sur https://www.fmz.com/bbs. Qu'il s'agisse de stratégies ou de technologies de plateforme, la plateforme quantitative Inventor dispose d'un personnel professionnel pour vous répondre à tout moment.

- 1