【Système de trading CTA composite New】(Version publique adaptative multi-facteurs, multi-produits et multi-stratégies)

【Système de Trading CTA Composite New】(Version publique adaptative multi-facteurs + multi-instruments + multi-stratégies)

2000 jours de trading réel à travers marchés haussiers et baissiers, module de stratégie CTA composite rentable de manière stable

Bonjour à tous les traders, après plusieurs années de tests en conditions réelles, j'ai le plaisir de partager avec vous ce module de système de trading CTA composite. Cette stratégie maintient la philosophie de combinaison multi-facteurs, multi-instruments, multi-périodes et multi-stratégies, incluant des dizaines de sous-stratégies de tendance, de range, de oscillation et alternatives. Les périodes de détention vont de quelques jours à plusieurs semaines, la capacité de la stratégie est très importante, adaptée aux opérations long terme de gros capitaux. Le point de profit de la stratégie est de suivre la volatilité apportée par les instruments actifs et les marchés actifs. La période de drawdown correspond aux périodes de marché longuement atone et en range désordonné. Le point fort de cette stratégie est qu'elle a subi plus de 800 jours de tests en réel (adresse réelle en fin de document), traversant marchés haussiers et baissiers sans obstacle. Voici une présentation détaillée de cette stratégie.

Hello~Welcome come to my channel !

Bienvenue sur ma chaîne, chers traders. Je suis Zuo Shou Jun, un Quant Developer, développeur full-stack de stratégies de trading CTA, HFT et Arbitrage. Merci à la plateforme FMZ, je partagerai volontiers du contenu sur le développement quantitatif dans ma chaîne quantitative, et maintiendrai ensemble avec vous la prospérité de la communauté quantitative.

Pour plus d'informations, rendez-vous sur ma chaîne~ Je t'attends ici 【La cabine quantitative de Zuo Shou Jun】

I. Stratégie de trading CTA

CTA signifie Commodity Trading Advisor Strategy, soit « stratégie de conseiller en trading sur matières premières », également appelée stratégie de gestion de contrats à terme. Il s'agit d'une forme de fonds gérée par des professionnels poursuivant un rendement absolu, utilisant les fonds confiés par les clients pour investir sur les marchés à terme et d'options, tout en facturant des frais de conseil en investissement. En 1949, le courtier en valeurs mobilières américain Richard Donchuan a créé le premier fonds à terme offert au public, marquant la naissance du fonds CTA, qui a ensuite commencé à se développer dans les années 1970. Au 21e siècle, la taille des fonds gérés avec des stratégies CTA a connu une croissance explosive. Les fonds CTA représentatifs à l'échelle mondiale incluent : Man AHL, Aspect Capital, Transtrend B.V., etc.

En termes de méthodes d'investissement, il existe deux grandes catégories de fonds CTA. L'une est le CTA discrétionnaire, où le gestionnaire de fonds décide subjectivement des points d'achat et de vente en se basant sur les fondamentaux, les études de terrain ou l'expérience de trading ; l'autre est le CTA quantitatif, qui construit des modèles de stratégie de trading quantitatifs par analyse, et prend des décisions d'investissement à partir des signaux d'achat/vente générés par le modèle. Du point de vue des stratégies spécifiques, le CTA peut être divisé en stratégies de tendance, de retournement et d'arbitrage de range. La stratégie de tendance suit les tendances sur différentes périodes des instruments de trading pour effectuer des opérations à la hausse ou à la baisse ; la stratégie de retournement utilise les fluctuations de retournement des prix des instruments pour effectuer des transactions inverses ; l'arbitrage comprend l'arbitrage inter-périodes, inter-instruments, entre contrats à terme et au comptant, et les frais de financement. Aujourd'hui, les stratégies CTA quantitatives se divisent en deux grandes catégories : les CTA traditionnelles basées sur des stratégies basées sur des règles, et les CTA prédictives basées sur l'apprentissage automatique profond. Les CTA traditionnelles utilisent souvent des modèles linéaires, avec une forte interprétabilité et une grande universalité, mais des rendements plus faibles, nécessitant l'expérience du trader pour les optimiser. Les CTA prédictives nécessitent des réserves mathématiques et factorielles plus systématiques, avec des exigences importantes sur l'utilisation et la combinaison de modèles prédictifs non linéaires. Chaque type de stratégie CTA et de méthodologie a ses avantages et inconvénients, et l'investisseur doit choisir et combiner selon ses besoins.

II. Système de trading CTA composite basé sur multi-facteurs + multi-instruments + multi-stratégies

Cette stratégie repose sur une philosophie de trading à basse fréquence, suivant la tendance, profit faible et intérêts composés, mettant en œuvre une combinaison multi-facteurs, multi-instruments, multi-stratégies et multi-dimensions, atteignant déjà un état relativement sûr et stable. Certaines sous-stratégies sont présentées ci-dessous :

● Stratégie de tendance : L'effet momentum existe largement sur les marchés financiers en raison de divers effets de finance comportementale. En utilisant un réservoir de facteurs de tendance multi-dimensionnels développé indépendamment, une surveillance 24h/24 et 7j/7 à partir de multiples dimensions d'information et temporelles du marché, avec des mécanismes de sortie multi-protections (sortie par agrégation de signaux factoriels, protection dynamique adaptative, sortie en cas d'épuisement extrême).

● Stratégie de régression : L'effet de régression existe également largement sur les marchés financiers. En utilisant un réservoir de facteurs d'oscillation multi-dimensionnels développé indépendamment, on capture les états de surachat/survente à différents niveaux pour effectuer des transactions de régression, servant à couvrir les signaux de tendance.

● Stratégie de swing : Basée sur l'effet de « un pas en avant, deux pas en arrière » des mouvements de tendance du marché, on effectue des trades de swing en utilisant la tendance multi-dimensionnelle, en capturant des signaux de contre-tendance et de piège dans la tendance pour ajouter ou réduire les positions, afin de lisser la courbe de tendance.

● Stratégies alternatives : Autres types de stratégies, y compris des stratégies statistiques, des stratégies d'anomalies, etc.

Parallèlement, cette stratégie accorde une grande importance au contrôle des risques et à la gestion des capitaux. Il faut toujours se souvenir d'une phrase : « Dans le trading CTA, le contrôle des risques doit toujours être la priorité absolue, il faut constamment marcher sur des œufs. » Les traders doivent définir eux-mêmes leur tolérance au risque. Le système de contrôle des risques comprend, sans s'y limiter : la gestion de l'exposition au risque, le contrôle de la position basé sur la volatilité du signal unique, les principes de stop-loss/stop-out, la gestion des risques du portefeuille, le retour d'information du marché et le mécanisme d'ajustement adaptatif de la courbe des capitaux de la stratégie. Il est important de noter que la stratégie CTA n'est pas une stratégie agressive, c'est une stratégie bêta de suivi de marché, qui suit les profits lorsque le marché est volatil et se défend pour réduire les drawdowns lorsque le marché évolue de manière désordonnée. La stratégie CTA devrait privilégier la robustesse et la longévité plutôt que des rendements explosifs, un peu comme la relation entre le crocodile et le guépard dans le monde animal.

III. Performance de la stratégie et caractéristiques de profit/perte dans différentes conditions de marché

■ Cette stratégie est applicable aux contrats perpétuels avec marge en coin et avec marge en USDT. Pour les contrats avec marge en USDT, plusieurs instruments peuvent être configurés, mais les profits/pertes sont calculés en USDT. Certains utilisateurs sont optimistes à long terme sur les crypto-monnaies elles-mêmes, peuvent également détenir des coins et effectuer des contrats perpétuels avec marge en coin correspondants, les profits/pertes étant calculés en coins, ce qui permet d'obtenir un effet de renforcement en coin et de capter un alpha par rapport au marché général.

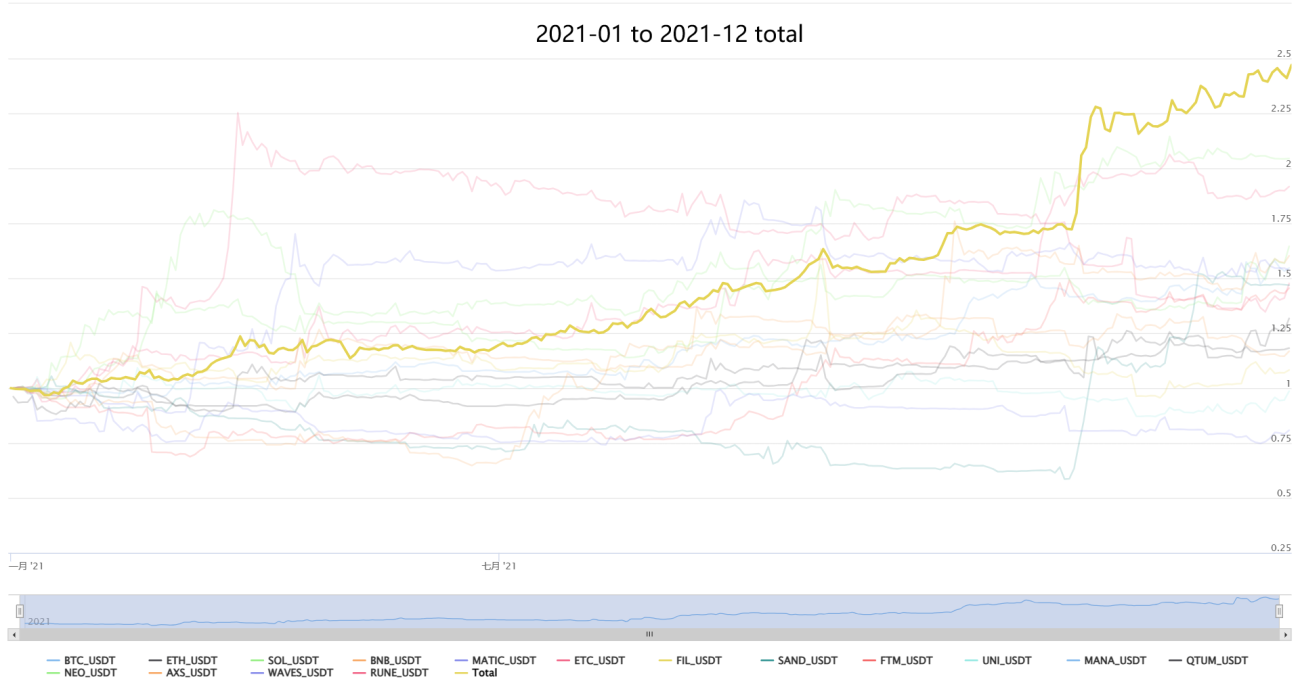

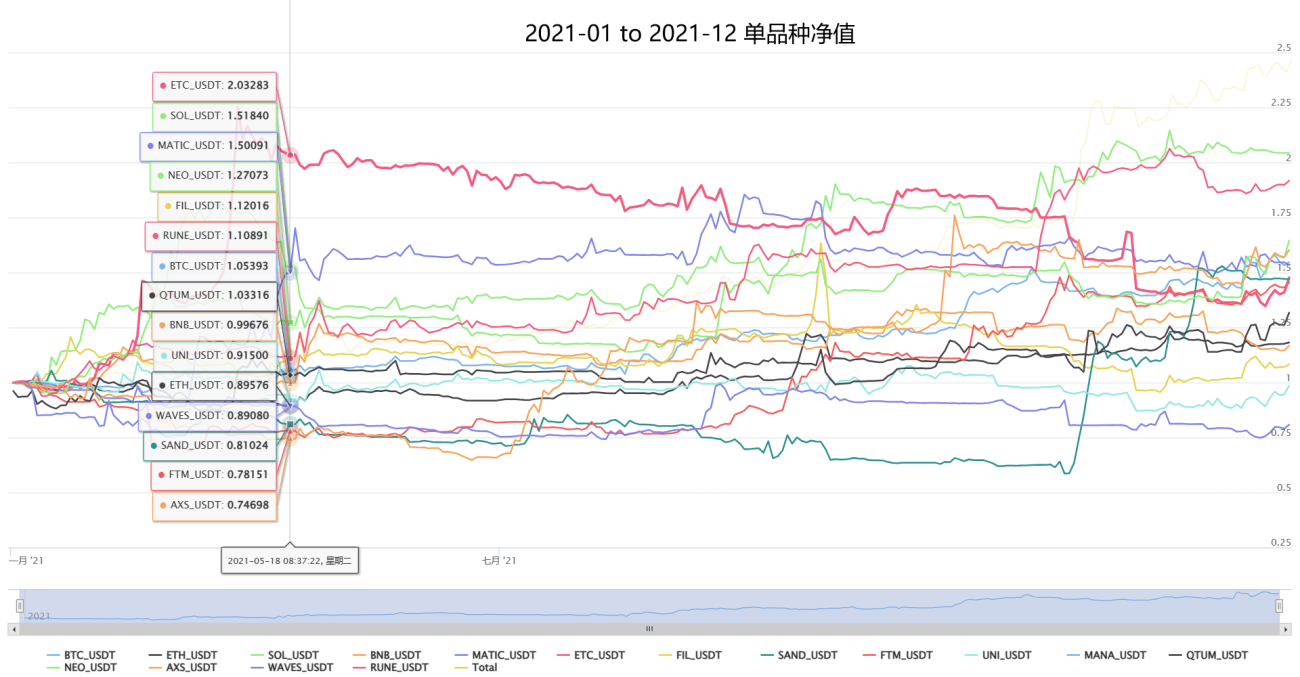

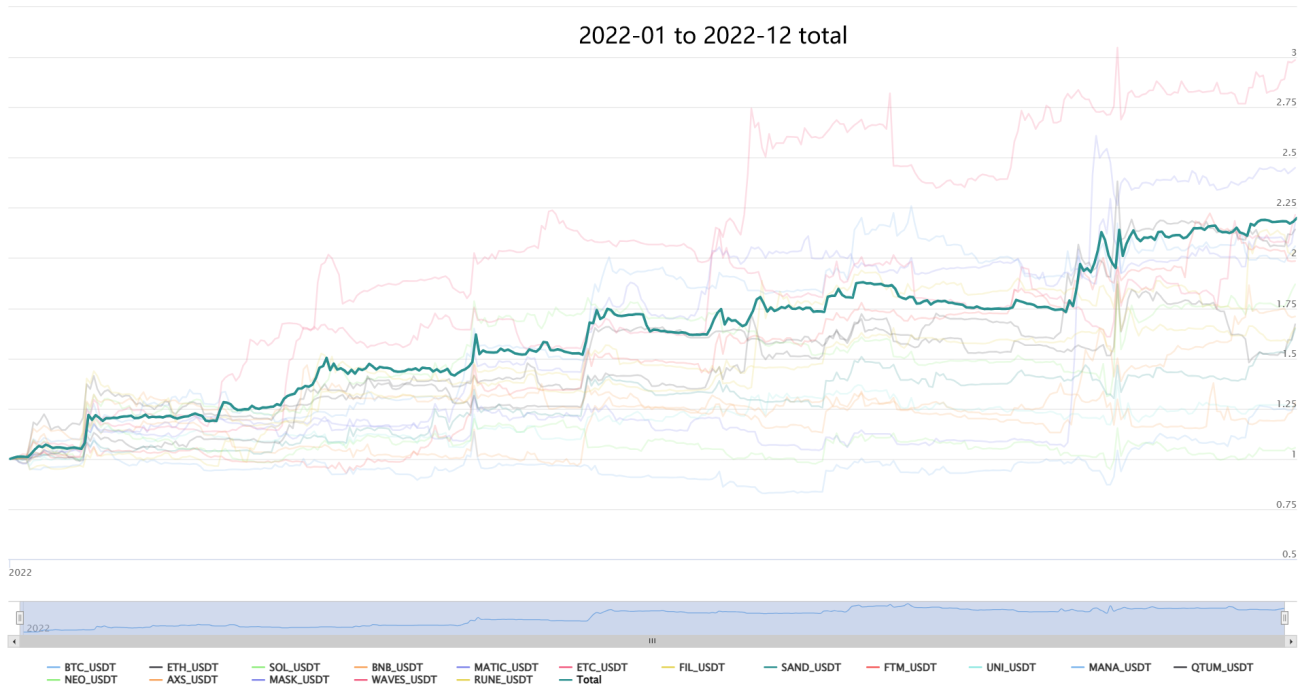

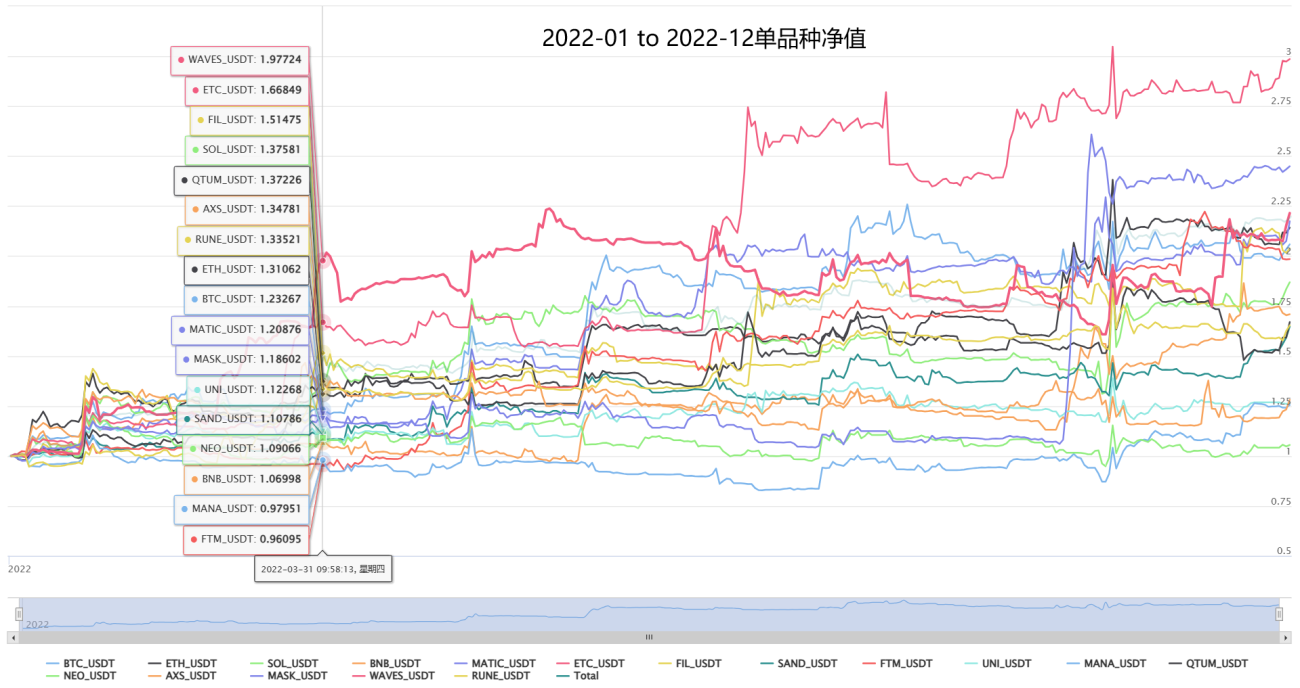

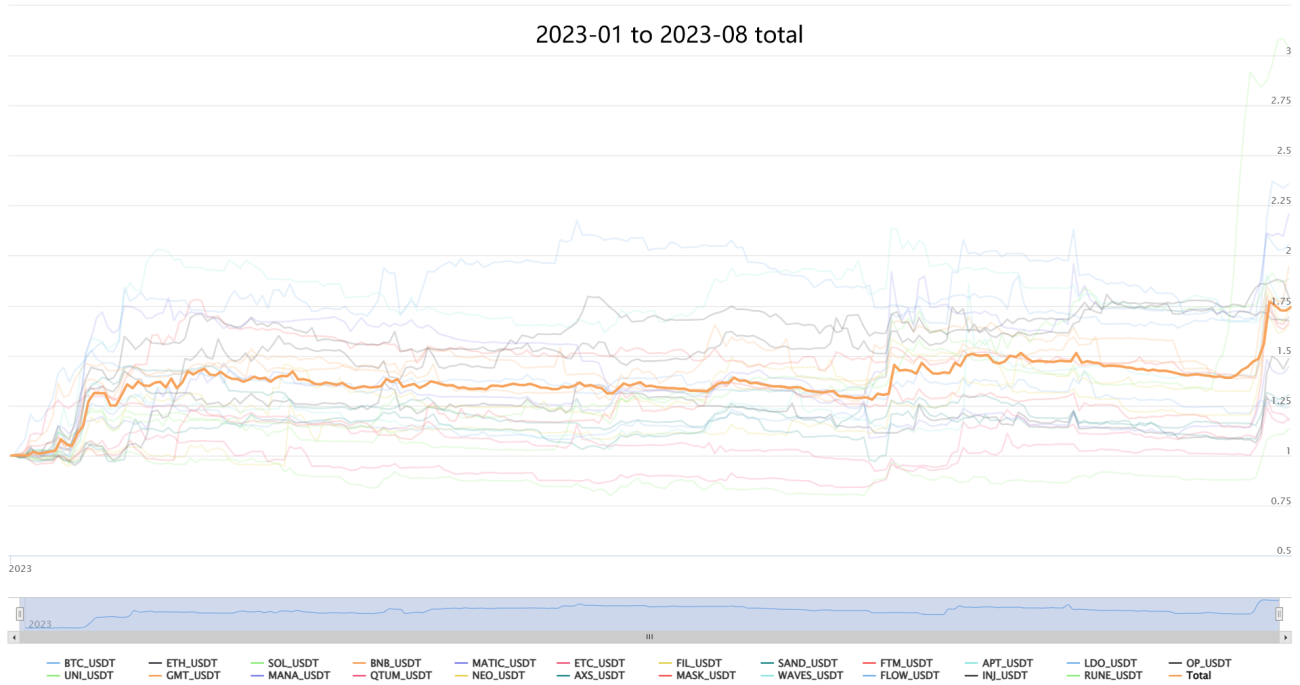

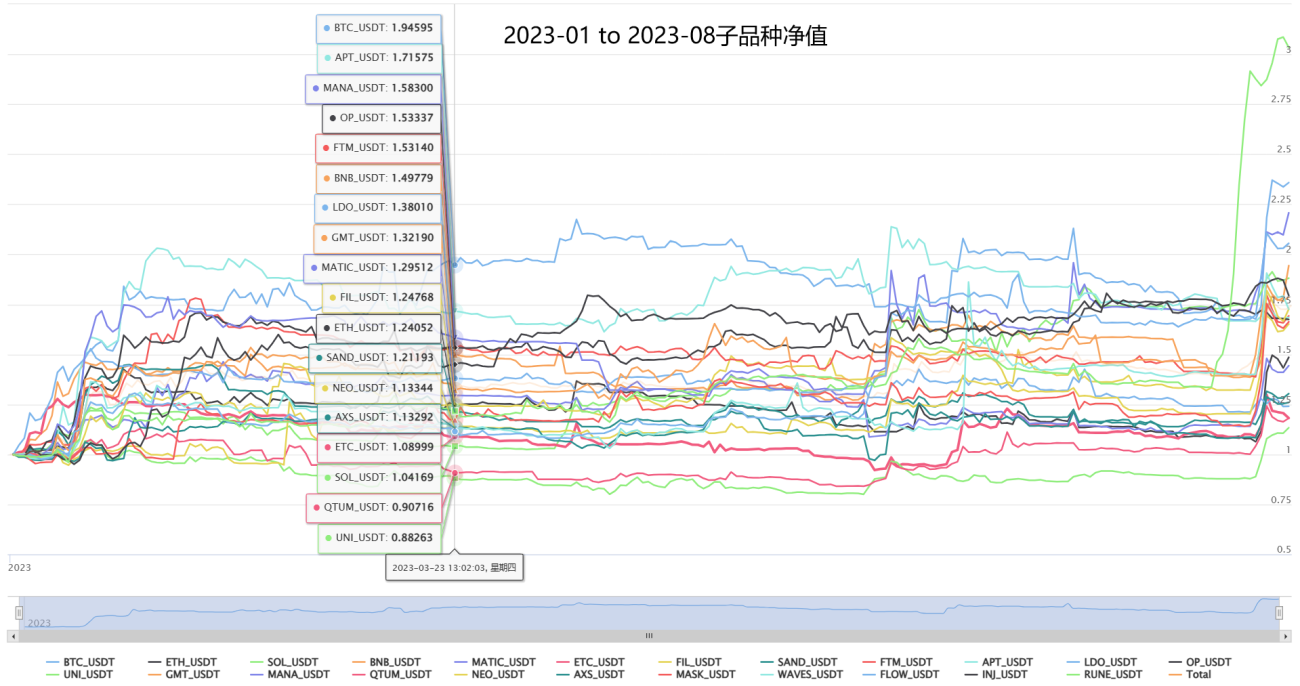

■ Les résultats de backtest sont présentés séparément pour les contrats perpétuels avec marge en coin sur OKX quarter et les contrats perpétuels avec marge en USDT sur Binance swap. Les données des contrats avec marge en coin d'OKX sont plus longues, permettant d'observer les performances sur plusieurs cycles haussiers/baissiers depuis 2018. Les données des contrats avec marge en USDT de Binance commencent principalement en 2020, permettant d'observer les performances de la stratégie lors du cycle haussier/baissier actuel. Les backtests utilisent des frais Taker de 0,06%.

■ Cette stratégie croit que l'universalité et la robustesse sont les principes fondamentaux des stratégies CTA (pour des performances agressives, il faut étudier d'autres stratégies de niche). Tous les tests et le trading réel utilisent les mêmes paramètres, et des paramètres identiques sont utilisés pour différents instruments. Pour vérifier la robustesse, la stratégie a également été appliquée à une dizaine d'instruments du marché des contrats à terme sur matières premières en Chine, obtenant également de bons rendements, qui seront présentés ci-dessous.

■ En mode de risque normal, le drawdown maximum est d'environ 20%, et le rendement annualisé attendu est de 40% à 150% selon la volatilité du marché. L'utilisateur peut élargir ou réduire l'exposition au risque proportionnellement selon sa propre tolérance au risque – risque et rendement sont unis.

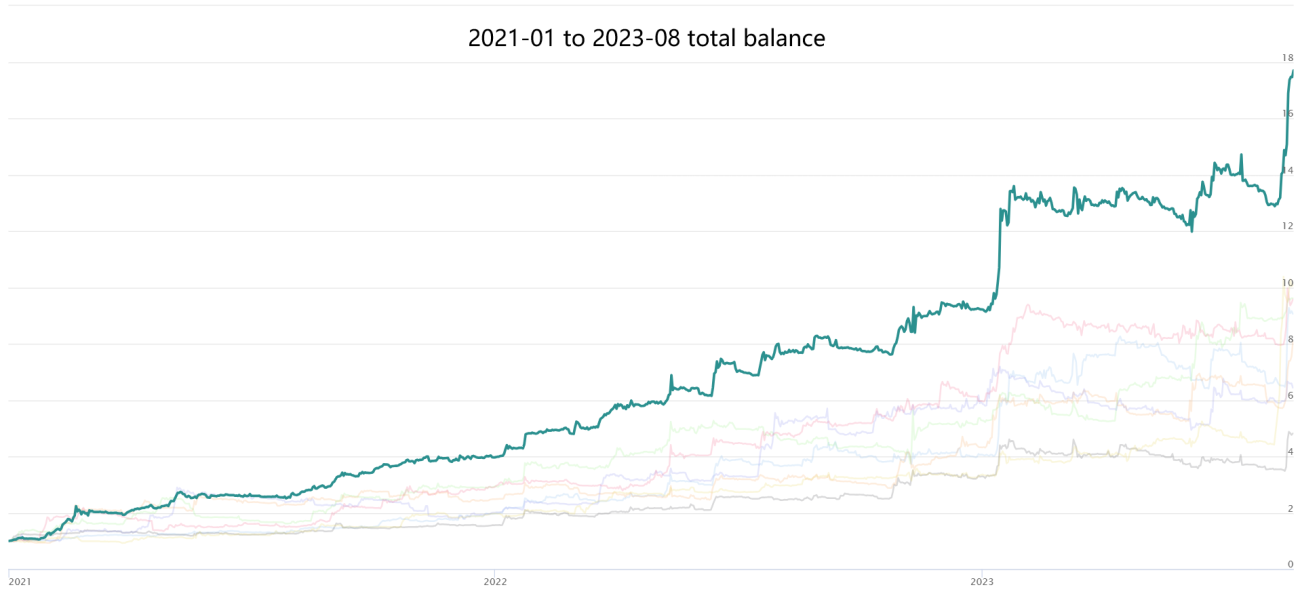

■ Un bon backtest ne signifie pas tout. Cette stratégie est en trading réel sur la plateforme FMZ depuis 2021. Bien qu'elle ait subi de nombreuses modifications et ajustements en cours de route, l'accumulation de plus de 1000 jours de trading réel ajoute beaucoup de confiance à la stratégie. Les problèmes et l'expérience accumulés pendant cette période seront également injectés dans les nouvelles itérations.

Tests avec marge USDT : 2020-03-01 au 2023-03-30

Tests de résistance sur contrats à terme sur matières premières (marché chinois) : Pour garantir la robustesse de la stratégie, des tests de résistance sont effectués sur les contrats à terme sur matières premières du marché intérieur chinois, sans optimisation spéciale, en utilisant les mêmes paramètres ! Les instruments testés sont un mélange de tous les secteurs, avec allocation égale des capitaux, incluant : argent, aluminium Shanghai, cuivre Shanghai, or, bitume, fioul, coil laminé à chaud, nickel Shanghai, barre d'armature, caoutchouc, acier inoxydable, styrène, maïs, minerai de fer, coke, charbon à coke, œufs, plastique, porc vivant, tourteau de soja, huile de palme, polystyrène, pommes, coton, jujubes, verre, carbonate de sodium, ferrosilicium, manganèse-silicium, sucre, PTA, charbon thermique, indice CSI 500, indice CSI 300, obligations d'État à 10 ans, obligations d'État à 2 ans, pétrole brut. On peut voir que la stratégie reste stable sur plusieurs décennies, avec des bénéfices stables sur le long terme, démontrant l'extraordinaire adaptabilité de ce groupe de stratégies.

IV. Modalités de coopération :

Cette stratégie a été testée en trading réel pendant plus de 2000 jours depuis 2021, traversant marchés haussiers et baissiers, avec un certain degré de crédibilité et de vérifiabilité. Adresse du trading réel :

【Système de Trading CTA Composite New】(Version publique adaptative multi-facteurs + multi-instruments + multi-stratégies) - Exposition au risque standard

(Note : pour éviter l'auto-tracé de courbes, nous affichons simultanément les performances de la plateforme tierce COIN pour le trading réel, le compte affiché étant un compte Binance avec frais standard.)

La quantification n'est pas une machine à mouvement perpétuel, ni universelle, mais elle est certainement la direction future du trading, digne d'être apprise et utilisée par chaque trader ! Bienvenue à tous les traders pour signaler les lacunes, discuter ensemble, apprendre et progresser ensemble, et naviguer dans les marchés tumultueux avec détermination.

● Plus d'options de coopération : Cette stratégie a une capacité très importante, mieux adaptée aux opérations long terme de gros capitaux. Bienvenue à tous les partenaires pour coopérer. Nous maintenons une attitude ouverte et gagnant-gagnant envers toute personne ou institution ayant des besoins. Nous attendons avec impatience vos discussions pour une coopération personnalisée selon vos besoins et votre tolérance au risque.

Une autre stratégie d'arbitrage statistique neutre à exposition nulle en long/short, stable à long terme, qui génère un alpha excédentaire sans exposer au risque bêta du marché :

【Arbitrage Statistique Neutre New】(Pure-Alpha Version Rêve)

Si vous avez une tolérance au risque plus élevée, que vous préférez les gains et pertes à court terme, et avez des besoins de trading à court terme, vous pouvez consulter une autre stratégie haute fréquence stable, avec un rendement mensuel de 3% à 50%, sans risque de liquidation :

【Market Making Grille Haute Fréquence New】(HFT Market-Making Version Mineur)

✱ Coordonnées (Bienvenue pour échanger et discuter, apprendre et progresser ensemble)

WECHAT : haiyanyydss

TEL : https://t.me/JadeRabbitcm

✱ Fully automatic CTA & HFT & Arbitrage trading system @2018 - 2025

- 1