Système d'inversion

Auteur:ChaoZhang est là., Date: 2023-09-08 16h31 et 48hLes étiquettes:

Il semble que vous utilisiez Pine Script pour mettre en place une stratégie de trading avec des conditions basées sur l'indicateur Internal Bar Strength (IBS).

Il semble que vous utilisiez Pine Script pour mettre en place une stratégie de trading avec des conditions basées sur l'indicateur Internal Bar Strength (IBS).

Pour expliquer le code:

-

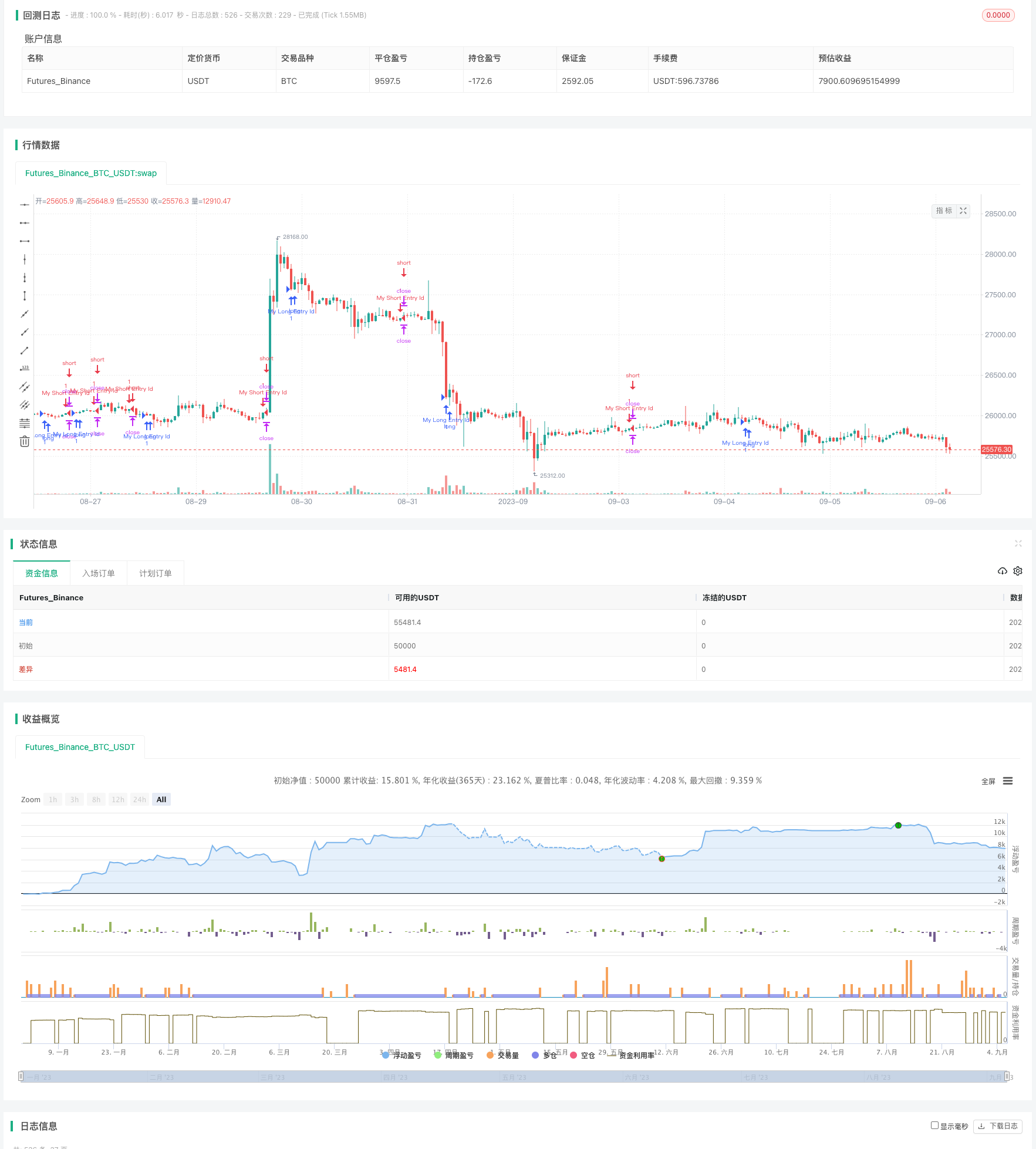

Paramètres de stratégie: La stratégie définie ici s'appelle

IBS , elle a un capital initial de 10 000 $, aucune superposition, permet jusqu'à 5 entrées dans la même direction, et chaque transaction se compose d'une quantité de 100 unités. -

Calcul de l'IBS: le script calcule l'IBS en pourcentage de l'intervalle des barres actuelles qui est constitué par la différence entre la clôture et le bas.

-

Conditions d'entrée longue: Il entre dans une transaction longue lorsque l'IBS tombe en dessous de 5.

-

Conditions d'entrée à court terme: Il entre en opération à court terme lorsque l'indice IBS dépasse 99.

-

Conditions de sortie: la stratégie de négociation sort ensuite de l'une ou l'autre position après un profit de 10% ou une perte de 2%.

Ils ont également inclus des codes commentés (avec

Remarque: Ce script indique une stratégie de réversion moyenne. Il suppose que le prix reviendra à sa moyenne et les transactions basées sur cette hypothèse. Cependant, veuillez passer suffisamment de temps à tester cette stratégie pour vous assurer qu'elle fonctionne bien avec votre cas d'utilisation spécifique.

/*backtest

start: 2023-01-01 00:00:00

end: 2023-09-07 00:00:00

period: 1h

basePeriod: 15m

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=2

// strategy("IBS", initial_capital=10000, overlay=false, pyramiding=5, default_qty_value=100, currency="USD")

//strategy.risk.allow_entry_in(strategy.direction.long)

src = close

ibs = (close - low) / (high - low) * 100

longCondition = ibs <5

if (longCondition)

strategy.entry("My Long Entry Id", strategy.long)

//shortCondition = close > high[1]

shortCondition = ibs > 99

if (shortCondition)

strategy.entry("My Short Entry Id", strategy.short)

p = close * 0.01 * 10

strategy.exit("exit", "My Long Entry Id",profit = 10, loss=2)

strategy.exit("exit", "My Short Entry Id",profit = 10, loss=2)

- Stratégie de négociation de tendance quantitative utilisant la régression polynomielle

- Combo Backtest 123 Inversion et indice de volatilité relative

- La stratégie de négociation SMA-3

- La stratégie de négociation automatisée de la bande de Bollinger

- La stratégie de négociation croisée Genesis

- La stratégie des bandes de pistolets

- Stratégie de négociation par paire

- La stratégie de portée ouverte avec objectif de profit dynamique

- Appuyez sur la stratégie d'inversion

- Meilleure stratégie de super-tendance

- Stratégie EMA adaptative à retard zéro

- Le nuage ICHIMOKU de BV - Tous les signaux

- Stratégie de l'indice de force relative

- Les bandes de Bollinger + EMA 9

- La stratégie EMA20 simple + le stochastique

- NTPC client UDP et Exchange Server retard

- VWMA + SMA Bollinger Bands + RSI Strategy: analyse de la corrélation entre le prix et le volume

- L'EMA200 et la stratégie RSI stochastique

- Résistance de support de la ligne Trade05-K + arrêt ATR

- Trade04- double équilibre + canal ATR + haut et bas