Aperçu

Cette stratégie est une stratégie de trading avancée basée sur un modèle mathématique multidimensionnel, utilisant plusieurs fonctions mathématiques et indicateurs techniques pour générer des signaux de trading. La stratégie combine l'analyse du momentum, de la tendance et de la volatilité, en intégrant des informations de multiples dimensions du marché pour prendre des décisions de trading plus complètes.

Principe de la stratégie

Le principe fondamental de cette stratégie consiste à analyser différents aspects du marché à l'aide de plusieurs modèles mathématiques et indicateurs techniques :

- Utilisation de l'indicateur Rate of Change (ROC) pour calculer le momentum et la direction des prix.

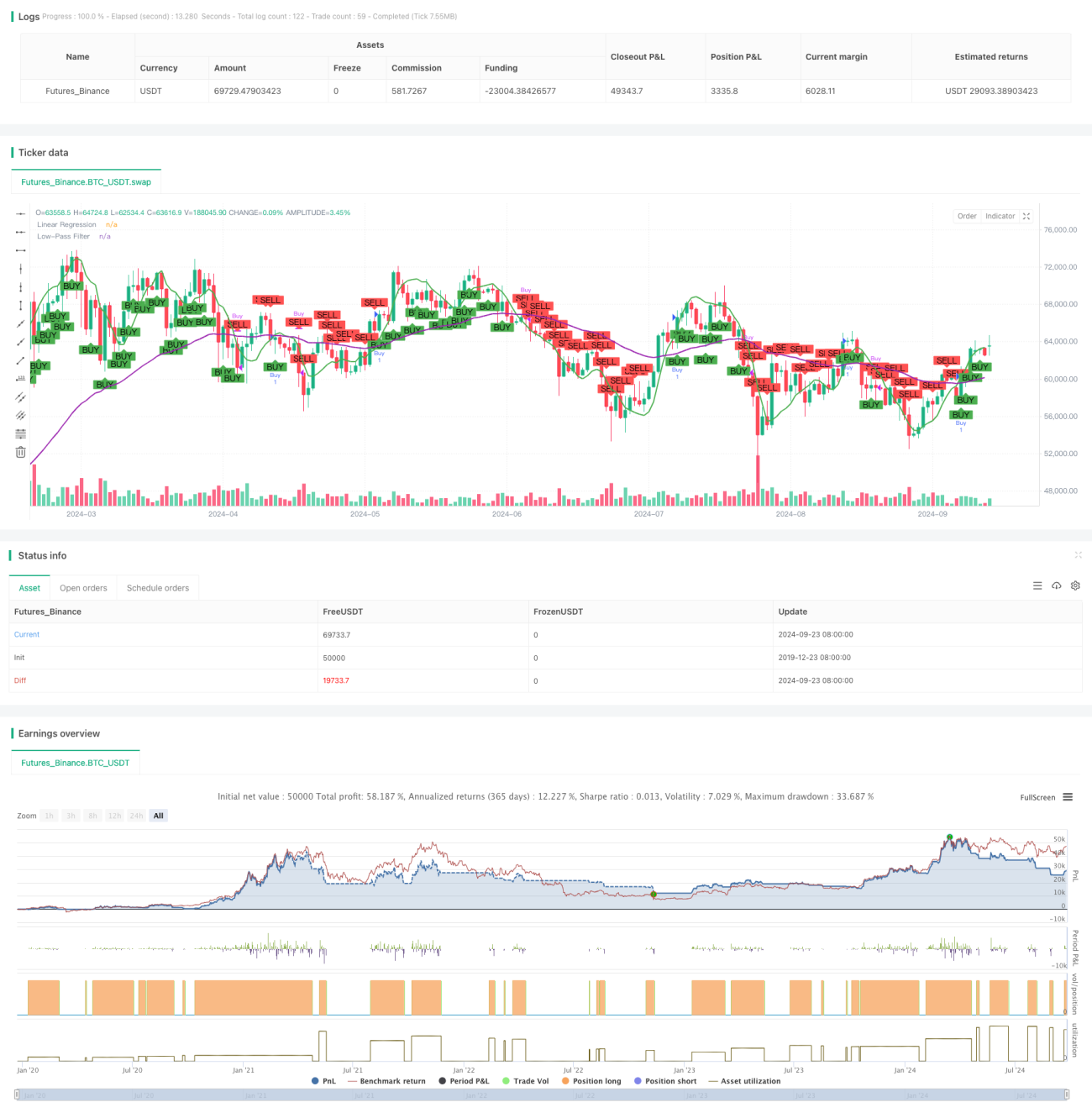

- Application de la régression linéaire (Linear Regression) pour identifier les tendances des prix à court terme.

- Utilisation de la moyenne mobile exponentielle (EMA) comme filtre passe-bas afin de capturer les tendances à long terme.

- Ajustement de la volatilité des variations de prix via la fonction sigmoïde.

La stratégie prend en compte ces facteurs de manière globale : un signal d'achat est émis lorsque le momentum est positif, la tendance à court terme est haussière, la tendance à long terme est confirmée et la volatilité est modérée. Une combinaison de conditions opposées déclenche un signal de vente.

Avantages de la stratégie

- Analyse multidimensionnelle : En combinant plusieurs modèles mathématiques et indicateurs, la stratégie permet d'analyser le marché sous différents angles, améliorant ainsi la globalité et la précision des décisions.

- Adaptabilité : L'utilisation de la fonction sigmoïde pour ajuster la volatilité permet à la stratégie de s'adapter à différentes conditions de marché.

- Confirmation de tendance : La combinaison de l'analyse des tendances à court et à long terme contribue à réduire les risques de faux signaux de cassure.

- Visualisation : La stratégie trace la ligne de régression linéaire et la ligne de filtre passe-bas sur le graphique, facilitant la compréhension visuelle de l'évolution du marché pour les traders.

Risques de la stratégie

- Surapprentissage : L'utilisation de multiples indicateurs peut conduire à de bonnes performances sur les données historiques mais à des résultats médiocres en trading réel.

- Retard : Certains indicateurs comme l'EMA présentent un retard, ce qui peut entraîner des entrées ou sorties moins opportunes.

- Sensibilité aux conditions de marché : Dans un marché très volatil ou en changement brusque de tendance, la stratégie peut sous-performer.

- Sensibilité aux paramètres : Les réglages des différents paramètres des indicateurs peuvent avoir un impact significatif sur les performances de la stratégie et nécessitent une optimisation minutieuse.

Pistes d'optimisation de la stratégie

- Ajustement dynamique des paramètres : On peut envisager d'ajuster dynamiquement les paramètres des indicateurs en fonction de la volatilité du marché pour s'adapter aux différents environnements de marché.

- Ajout de filtres : Introduire des conditions de filtrage supplémentaires, comme l'analyse du volume ou des indicateurs de largeur de marché, pour réduire les signaux faux.

- Optimisation de la stratégie de sortie : La stratégie actuelle se concentre principalement sur les points d'entrée ; il est possible de développer des mécanismes de sortie plus complexes pour optimiser la performance globale.

- Introduction du machine learning : Envisager d'utiliser des algorithmes de machine learning pour optimiser les pondérations des indicateurs ou identifier les meilleures opportunités de trading.

Conclusion

La stratégie de trading basée sur un modèle mathématique multidimensionnel est une approche de trading complète et théoriquement solide. En combinant plusieurs modèles mathématiques et indicateurs techniques, elle permet d'analyser le marché sous plusieurs angles, améliorant ainsi la précision des décisions de trading. Cependant, la complexité de la stratégie comporte également des risques tels que le surapprentissage et la sensibilité aux paramètres. Les futures orientations d'optimisation devraient se concentrer sur l'amélioration de la capacité d'adaptation et de la robustesse de la stratégie afin de maintenir des performances stables dans différents environnements de marché. Dans l'ensemble, il s'agit d'un cadre stratégique prometteur qui, grâce à une optimisation et des tests continus, pourrait devenir un outil de trading fiable.

- 1