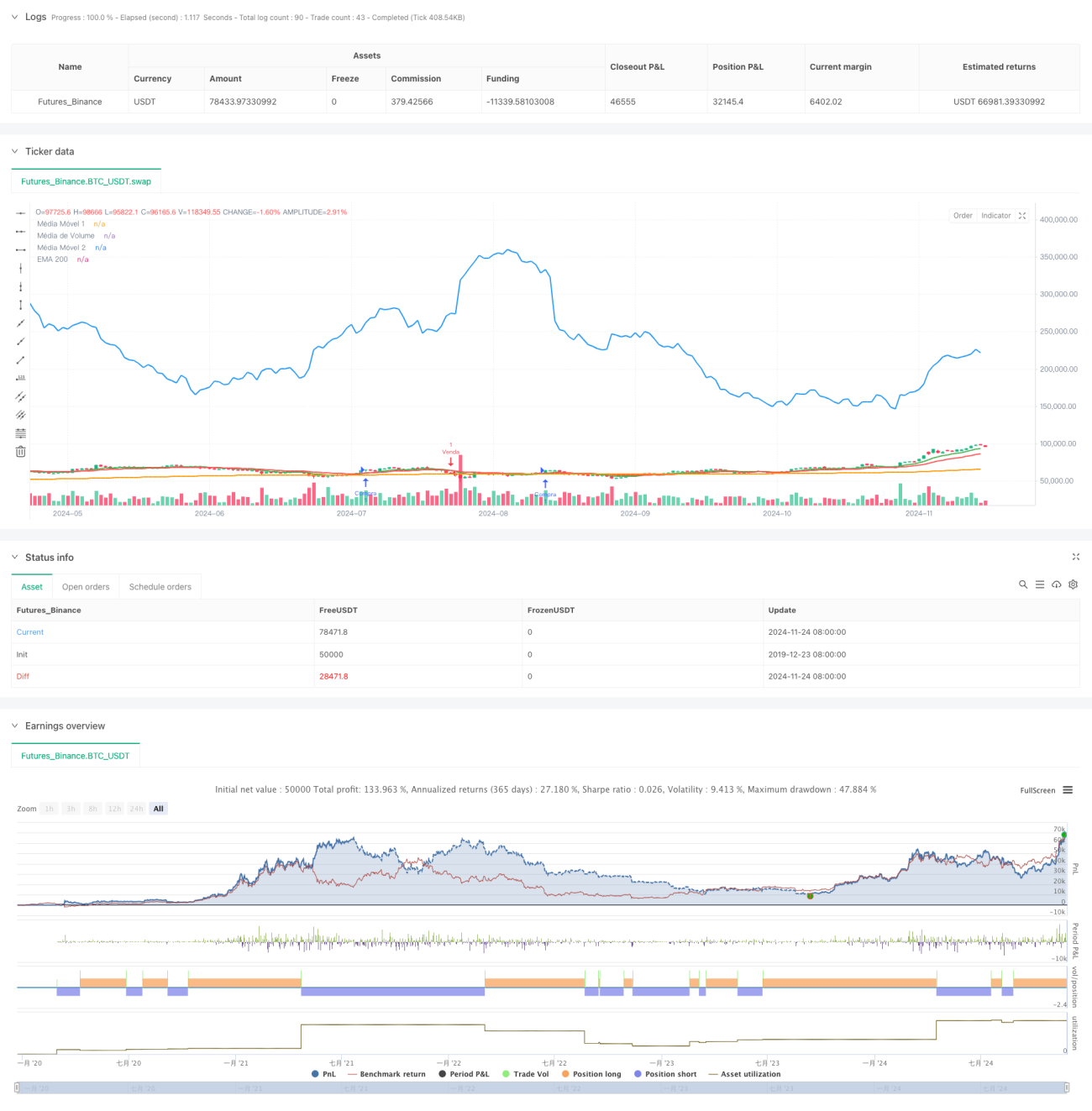

Système de stratégie de croisement de moyennes mobiles multi-périodes avec analyse de volume

Aperçu

Ceci est un système de stratégie de trading quantitatif basé sur le croisement de moyennes mobiles et l'analyse de volume. La stratégie utilise des signaux de croisement de plusieurs types de moyennes mobiles (incluant EMA, SMA et WMA), combinés à des indicateurs de volume pour prendre des décisions de trading. Le système prend en charge une configuration flexible du type et des paramètres de moyenne mobile, tout en intégrant l'analyse de volume comme condition de confirmation des transactions, améliorant ainsi la fiabilité des trades.

Principe de la stratégie

La stratégie adopte un système de double croisement de moyennes mobiles comme signal de trading principal, combiné à une analyse de volume comme aide à la décision. Plus précisément :

- Utilise deux moyennes mobiles de périodes différentes (MA1 et MA2), avec la possibilité de basculer librement entre SMA, EMA et WMA.

- Introduit une moyenne mobile de volume (Volume SMA) comme référence de puissance de volume.

- Utilise une EMA de 200 périodes comme référence de tendance à long terme.

- Lorsque la moyenne mobile rapide croise à la hausse la moyenne mobile lente et que le volume actuel est supérieur à la moyenne mobile de volume, le système émet un signal d'achat (long).

- Lorsque la moyenne mobile rapide croise à la baisse la moyenne mobile lente et que le volume actuel est supérieur à la moyenne mobile de volume, le système émet un signal de vente (short).

Avantages de la stratégie

- Grande flexibilité : prend en charge la commutation entre plusieurs types de moyennes mobiles, répondant aux besoins de différents styles de trading.

- Fiabilité des signaux : l'utilisation de la confirmation par le volume améliore la qualité des signaux de trading.

- Suivi de tendance : l'introduction d'une EMA longue période pour juger la tendance générale évite les trades à contre-tendance.

- Paramètres ajustables : les périodes de moyenne mobile et de volume peuvent être ajustées en fonction des caractéristiques du marché.

- Fonctionnement systématique : les règles de trading sont claires, sans interférence subjective.

Risques de la stratégie

- Risque de marché latéral : en période de consolidation, la stratégie peut générer de nombreux faux signaux de cassure.

- Risque de retard : les moyennes mobiles étant intrinsèquement retardées, elles peuvent faire manquer le meilleur moment d'entrée.

- Risque de coût : des trades fréquents peuvent entraîner des coûts de transaction élevés.

- Dépendance au marché : l'efficacité de la stratégie dépend fortement de la force de la tendance.

Pistes d'optimisation

- Ajouter un indicateur de force de tendance : intégrer l'ADX ou autre pour n'activer les trades qu'en tendance forte.

- Optimiser le mécanisme de stop-loss : suggérer d'ajouter un stop-loss suiveur ou fixe pour contrôler le risque.

- Intégrer un jugement de cycle de marché : combiner un indicateur de volatilité pour utiliser différents paramètres selon les cycles de marché.

- Améliorer l'analyse de volume : ajouter une reconnaissance de figures de volume pour améliorer la qualité des signaux.

- Ajouter un module de gestion des risques : définir une limite maximale de positions et une limite de perte quotidienne.

Conclusion

Cette stratégie de trading quantitatif combine des théories classiques d'analyse technique, établissant un système de trading via le croisement de moyennes mobiles et l'analyse de volume. La conception de la stratégie est raisonnable, avec une forte praticabilité et extensibilité. Grâce à l'optimisation des paramètres et à l'amélioration des modules, la stabilité et la rentabilité de la stratégie peuvent être encore renforcées. Il est recommandé d'effectuer des backtests approfondis avant une utilisation réelle et d'ajuster les paramètres en fonction des caractéristiques spécifiques de l'instrument tradé.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-25 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Cruzamento de Médias com Volume ☾︎ 𝔇𝔞𝔯𝔎 ✞︎ 𝔗𝔯𝔞𝔡𝔢𝔯 ☽︎", overlay=true)

// Criação de opções no editor para selecionar o tipo de média móvel- 1