Aperçu

Cette stratégie est un système de suivi de tendance par zones dynamiques basé sur deux moyennes mobiles (EMA rapide et EMA lente). En divisant différentes zones de trading en fonction de la position relative du prix par rapport aux deux moyennes mobiles, et grâce à un système d'indication coloré dynamique, elle fournit aux traders des signaux d'achat et de vente clairs. La stratégie utilise la théorie classique du croisement de moyennes mobiles et améliore l'opérabilité du système à deux moyennes mobiles traditionnel grâce à une approche innovante de zonage.

Principe de la stratégie

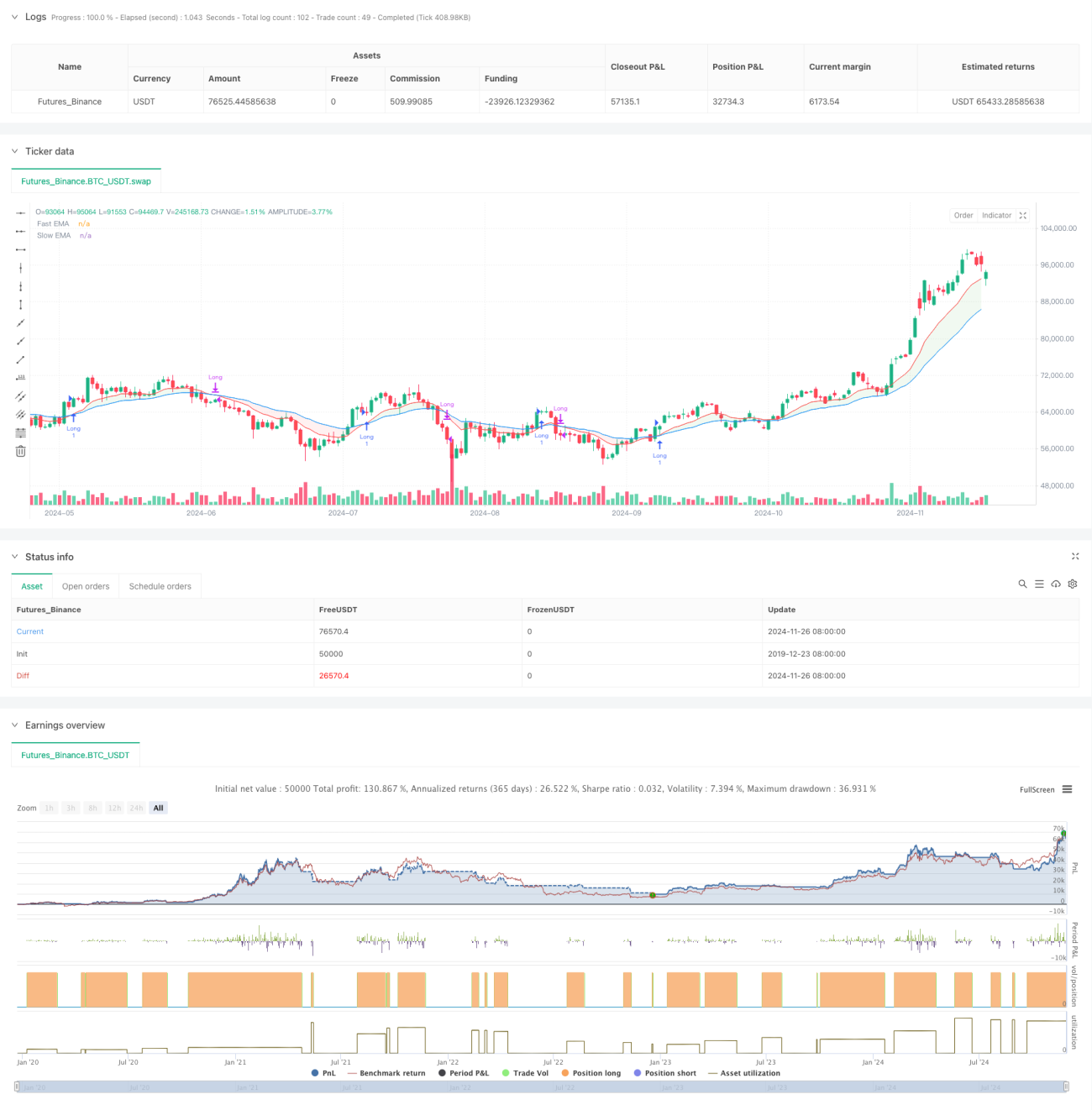

Le cœur de la stratégie consiste à diviser l'état du marché en six zones différentes en fonction de la relation de croisement entre l'EMA rapide (période par défaut 12) et l'EMA lente (période par défaut 26), combinée à la position du prix. Lorsque la ligne rapide est au-dessus de la ligne lente, le marché est considéré comme étant dans une tendance haussière ; inversement, il est considéré comme étant dans une tendance baissière. La position du prix par rapport à ces deux moyennes mobiles affine les zones de trading spécifiques : zone verte (achat), zone bleue (achat potentiel), zone rouge (vente) et zone jaune (vente potentielle). Le signal d'achat est déclenché lorsque le prix entre dans la zone verte et qu'apparaît la première bougie verte, tandis que le signal de vente est déclenché lorsque le prix entre dans la zone rouge et qu'apparaît la première bougie rouge.

Avantages de la stratégie

- Intuitivité visuelle : Grâce aux changements dynamiques des zones colorées, le trader peut juger intuitivement de l'état du marché et des opportunités de trading potentielles.

- Confirmation de tendance : Le système à deux moyennes mobiles fournit un mécanisme fiable de confirmation de tendance, réduisant les faux signaux.

- Gestion des risques : Un zonage clair facilite l'élaboration de stratégies de stop-loss et de take-profit.

- Adaptabilité : La stratégie peut être appliquée à différentes unités de temps, adaptée à divers environnements de marché.

- Paramètres ajustables : Les périodes de moyennes mobiles et les paramètres de lissage peuvent être optimisés en fonction des caractéristiques du marché.

Risques de la stratégie

- Retard : Les indicateurs de moyennes mobiles sont intrinsèquement en retard, ce qui peut entraîner des retards d'entrée ou de sortie.

- Inadapté aux marchés oscillants : En marché de range, des faux signaux fréquents peuvent se produire.

- Risque de retournement de tendance : En cas de retournement soudain de tendance, la stratégie peut ne pas réagir assez rapidement.

- Dépendance aux paramètres : Les paramètres optimaux peuvent varier considérablement selon les conditions de marché.

Pistes d'optimisation de la stratégie

- Introduction d'un filtre de volatilité : Ajuster les conditions de trading en environnement de forte volatilité pour éviter les faux signaux.

- Ajout d'une confirmation de volume : Combiner avec des indicateurs de volume pour améliorer la fiabilité des signaux.

- Ajustement dynamique des paramètres : Adapter automatiquement les périodes des moyennes mobiles en fonction des conditions de marché.

- Ajout d'un indicateur de force de tendance : Introduire des indicateurs comme l'ADX pour évaluer la force de la tendance.

- Optimisation de la stratégie de stop-loss : Concevoir un stop-loss dynamique basé sur l'ATR.

Résumé

Il s'agit d'une stratégie de suivi de tendance combinant le système classique à deux moyennes mobiles et un concept moderne de zonage. Grâce à un retour visuel intuitif et des règles de trading claires, elle offre aux traders un cadre fiable pour le trading. Bien qu'elle souffre du problème de retard inhérent aux systèmes de moyennes mobiles, avec une optimisation raisonnable des paramètres et une gestion des risques adéquate, elle peut obtenir des performances stables dans les marchés en tendance. Il est recommandé aux traders d'optimiser les paramètres en fonction des caractéristiques du marché dans leurs applications réelles et de toujours maintenir un contrôle des risques approprié.

/*backtest

start: 2019-12-23 08:00:00

end: 2024-11-27 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("NUTJP CDC ActionZone 2024", overlay=true, precision=6, commission_value=0.1, slippage=3)

//****************************************************************************//- 1