Stratégie dynamique double super-tendance volume-prix

Aperçu

Cette stratégie de trading quantitatif avancée combine l'indicateur Supertrend et l'analyse du volume. En surveillant dynamiquement les croisements entre le prix et la ligne Supertrend ainsi que les anomalies de volume, elle identifie les points de retournement potentiels de tendance. La stratégie utilise des stop-loss et des prises de bénéfices dynamiques basés sur l'Average True Range (ATR), garantissant à la fois la flexibilité des transactions et la fiabilité du contrôle des risques.

Principe de la Stratégie

La logique centrale de la stratégie repose sur plusieurs éléments clés :

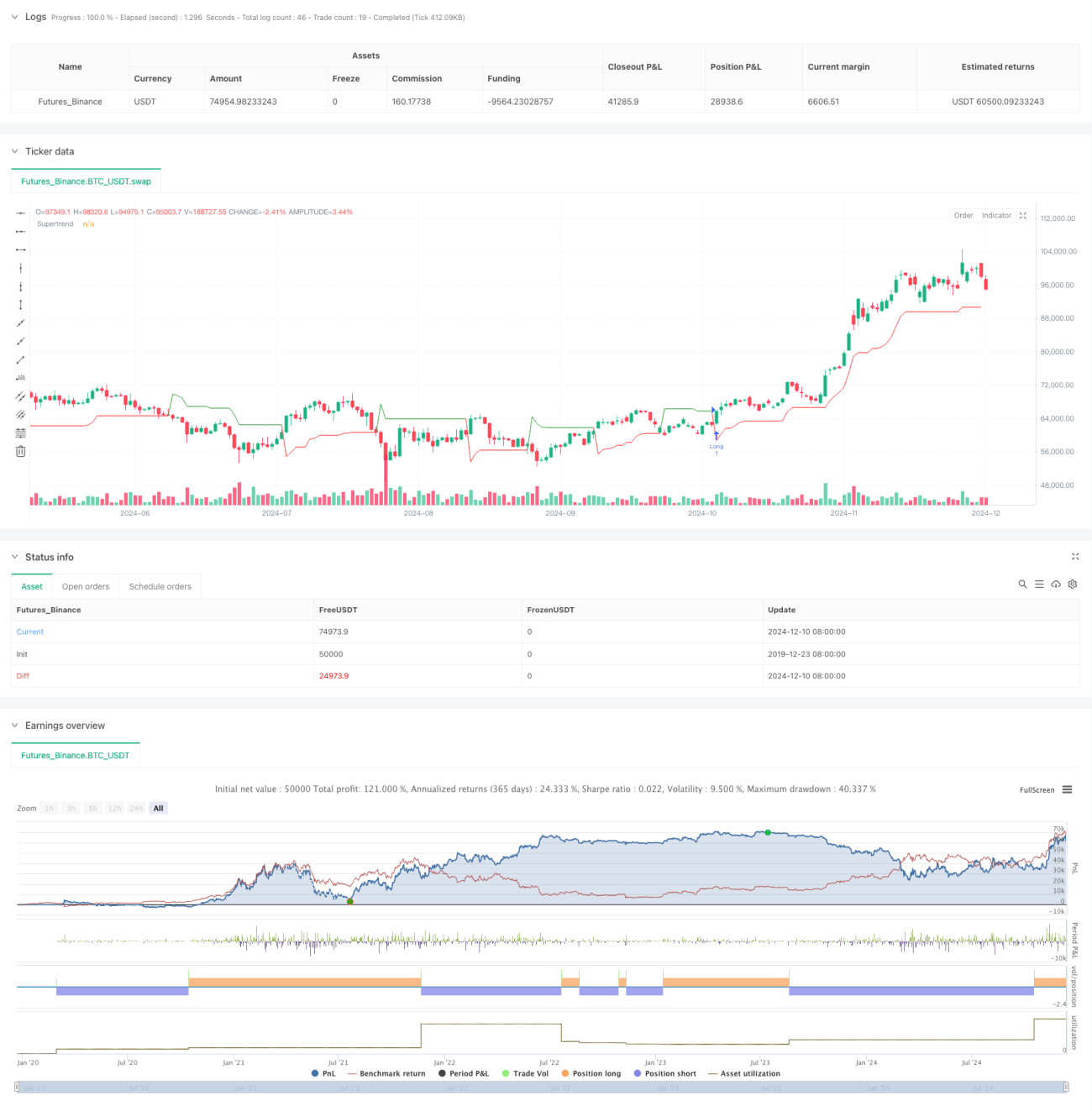

- Utilisation de l'indicateur Supertrend comme principal outil de jugement de tendance, calculé sur la base de l'ATR, capable de s'adapter dynamiquement à la volatilité du marché.

- Le volume moyen mobile sur 20 périodes sert de référence, avec un seuil de 1,5 fois pour détecter les anomalies de volume.

- Un signal de trading est déclenché lorsque le prix franchit la ligne Supertrend et que le volume satisfait aux conditions d'anomalie.

- Mise en place d'un stop-loss dynamique (1,5 fois l'ATR) et d'une prise de bénéfices (3 fois l'ATR) basés sur l'ATR, optimisant ainsi le ratio risque/rendement.

Avantages de la Stratégie

- Haute fiabilité des signaux : Combinaison de la confirmation de tendance et du volume, réduisant considérablement la probabilité de faux signaux.

- Gestion des risques complète : Stop-loss et prises de bénéfices dynamiques, ajustant automatiquement les paramètres de risque en fonction de la volatilité du marché.

- Grande adaptabilité : Les paramètres de la stratégie peuvent être flexibles en fonction des différents environnements de marché et des instruments de trading.

- Exécution claire : Règles de trading précises, sans jugement subjectif, adaptées au trading automatisé.

Risques de la Stratégie

- Risque de marché en range : En cas de consolidation latérale, des signaux fréquents peuvent être générés.

- Risque de glissement : Pendant les périodes de volume anormal, un glissement important peut se produire.

- Sensibilité aux paramètres : L'efficacité de la stratégie dépend fortement du réglage des paramètres, nécessitant une optimisation continue.

- Risque systémique : En cas de fluctuations extrêmes du marché, les stop-loss peuvent devenir inefficaces.

Axes d'Optimisation

- Ajout d'un filtre de force de tendance : Utiliser l'indicateur ADX pour évaluer la force de la tendance, n'ouvrant des positions que dans les tendances fortes.

- Optimisation de l'indicateur de volume : Envisager d'utiliser le taux de variation relatif (ROC) du volume plutôt qu'un simple multiple.

- Amélioration du mécanisme de stop-loss : Introduire un stop suiveur pour mieux verrouiller les profits.

- Ajout d'un filtre temporel : Intégrer une fenêtre de temps de trading pour éviter les périodes de forte volatilité.

Conclusion

En combinant l'indicateur Supertrend avec l'analyse du volume, cette stratégie construit un système de trading à la fois fiable et adaptable. Ses principaux atouts résident dans la multidimensionnalité de la confirmation des signaux et la dynamique de la gestion des risques. Il convient toutefois de rester attentif à l'impact de l'environnement de marché sur la performance de la stratégie. Grâce à une optimisation et un perfectionnement continus, cette stratégie a le potentiel de maintenir des performances stables dans divers contextes de marché.

- 1