Stratégie de croisement adaptative de retour à la moyenne et de momentum

Aperçu

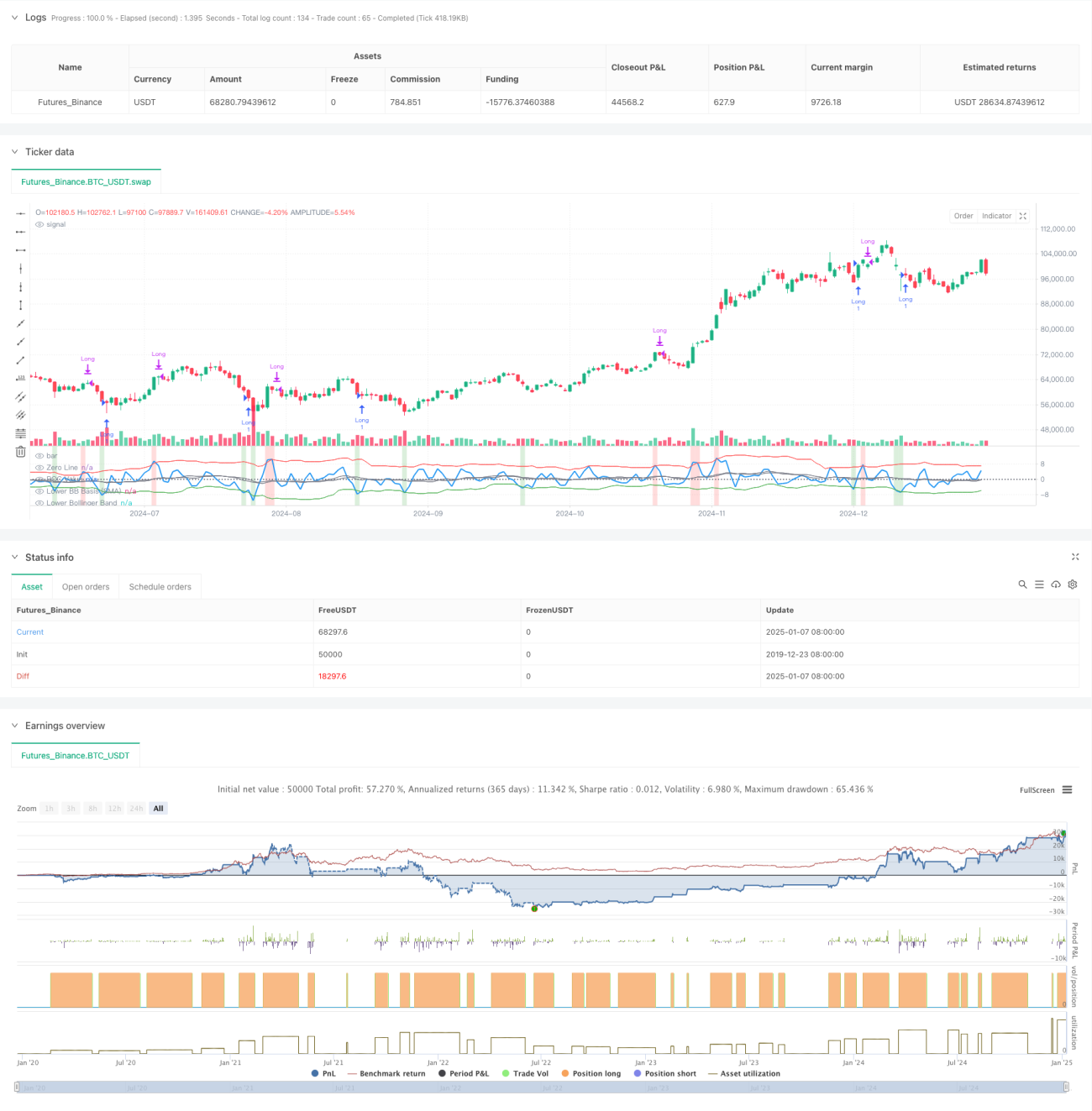

Cette stratégie est un système de trading hybride combinant momentum et réversion à la moyenne. Elle utilise l'indicateur de taux de variation (ROC) et les bandes de Bollinger pour identifier les conditions de surachat et de survente du marché, déclenchant des signaux de transaction lors du croisement de seuils spécifiques. Le cœur de la stratégie consiste à détecter les points de retournement du momentum et à tirer parti de la tendance des prix à revenir vers la moyenne.

Principe de la stratégie

La stratégie utilise un ROC sur 2 périodes pour calculer les variations de prix à court terme, tout en employant deux groupes de bandes de Bollinger avec des paramètres différents : les bandes de Bollinger à court terme (18 périodes, 1,7 écart-type) pour déterminer les conditions de survente et les signaux d'entrée, et les bandes de Bollinger à long terme (21 périodes, 2,1 écarts-types) pour déterminer les conditions de surachat et les signaux de sortie. Lorsque le ROC franchit à la hausse la bande de Bollinger inférieure, cela indique que le momentum des prix passe de faible à fort, et le système ouvre une position longue. Lorsque le ROC franchit à la baisse la bande de Bollinger supérieure, cela indique un affaiblissement du momentum, et le système ferme la position. La stratégie met également en évidence les zones de surachat et de survente avec des couleurs d'arrière-plan : le vert indique une survente (potentiel de hausse), le rouge un surachat (potentiel de baisse).

Avantages de la stratégie

- Forte adaptabilité : les bandes de Bollinger ajustent automatiquement leur largeur en fonction de la volatilité du marché, restant efficaces dans différents environnements de marché.

- Contrôle des risques solide : le pyramiding est désactivé (pyramiding=0), garantissant qu'une seule position est détenue à tout moment.

- Haute fiabilité des signaux : la combinaison du momentum et de la réversion à la moyenne permet de mieux identifier les points de retournement du marché.

- Grande praticité : les coûts de transaction et le slippage sont pris en compte, ce qui correspond mieux à l'environnement de trading réel.

Risques de la stratégie

- Risque de marché sans tendance : dans des marchés en range latéral, la stratégie peut générer des transactions fréquentes entraînant des pertes.

- Risque de faux signaux : l'indicateur ROC peut produire des signaux de franchissement trompeurs.

- Sensibilité aux paramètres : les réglages des bandes de Bollinger et du ROC influencent fortement la performance de la stratégie.

- Dépendance à l'environnement de marché : la stratégie fonctionne mieux sur des marchés présentant une tendance claire, mais peut échouer en cas de volatilité extrême.

Axes d'optimisation de la stratégie

- Introduire un filtre de tendance : ajouter une moyenne mobile à long terme pour filtrer la tendance principale du marché, améliorant ainsi la précision de la direction des transactions.

- Optimiser les paramètres : effectuer des backtests sur des données historiques pour trouver la combinaison optimale de la période du ROC et des paramètres des bandes de Bollinger.

- Ajouter un mécanisme de stop-loss : définir un stop-loss fixe ou un trailing stop pour contrôler les risques.

- Intégrer une confirmation de volume : combiner des indicateurs de volume pour valider l'efficacité des cassures de prix.

Résumé

La stratégie de croisement adaptatif entre momentum et réversion à la moyenne construit un système de trading capable de s'adapter à différents environnements de marché en combinant l'indicateur ROC et des bandes de Bollinger doubles. Tout en conservant une flexibilité, la stratégie accorde une importance particulière au contrôle des risques, offrant une bonne valeur pratique. Grâce à une optimisation et une amélioration continues, cette stratégie a le potentiel d'obtenir de meilleures performances en conditions de trading réelles.

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period- 1