Système de trading à gestion dynamique des risques basé sur les moyennes mobiles et les zones d'offre et de demande

Aperçu

Il s'agit d'une stratégie de trading complète combinant le croisement de moyennes mobiles, l'identification de zones d'offre et de demande, ainsi qu'un stop-loss et un take-profit dynamiques. La stratégie détermine la direction de trading par le croisement de moyennes mobiles à court et à long terme, tout en utilisant les zones d'offre et de demande comme niveaux importants de support et de résistance, et en gérant le risque avec un stop-loss et un take-profit en pourcentage. Le cœur de la stratégie consiste à n'ouvrir des positions qu'à proximité des zones d'offre et de demande spécifiques, afin d'améliorer le taux de réussite.

Principe de la stratégie

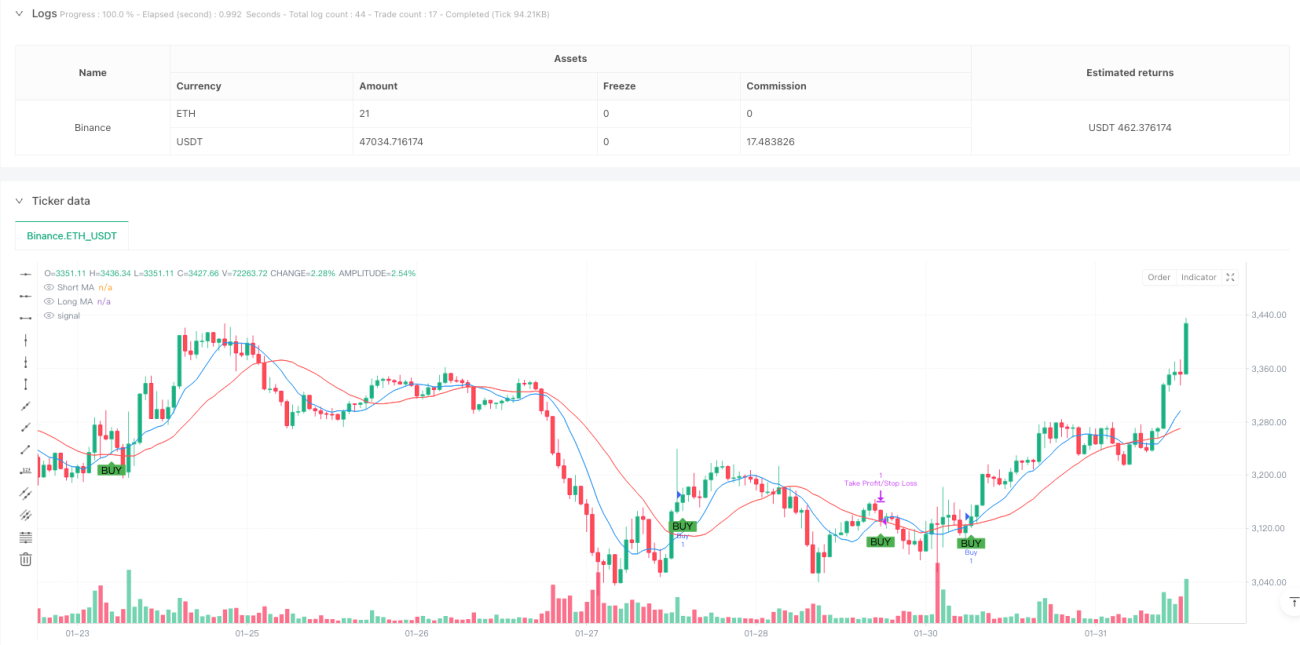

La stratégie utilise des moyennes mobiles simples (SMA) sur 9 et 21 périodes pour déterminer la direction de la tendance. Lorsque le prix se situe dans une plage de 1 % d'une zone de demande (support) et que la moyenne mobile courte croise la moyenne mobile longue à la hausse, le système génère un signal d'achat. Lorsque le prix se situe dans une plage de 1 % d'une zone d'offre (résistance) et que la moyenne mobile courte croise la moyenne mobile longue à la baisse, le système génère un signal de vente. L'identification des zones d'offre et de demande repose sur les points hauts et bas significatifs sur 50 périodes, en exigeant au moins 2 bougies de confirmation pour ce point. Le système définit automatiquement un stop-loss dynamique (par défaut 1 %) et un take-profit (par défaut 2 %) en fonction du prix d'entrée.

Avantages de la stratégie

- Mécanisme de confirmation multiple : combine des indicateurs techniques (croisement de moyennes mobiles) et la structure des prix (zones d'offre et de demande) pour réduire les faux signaux.

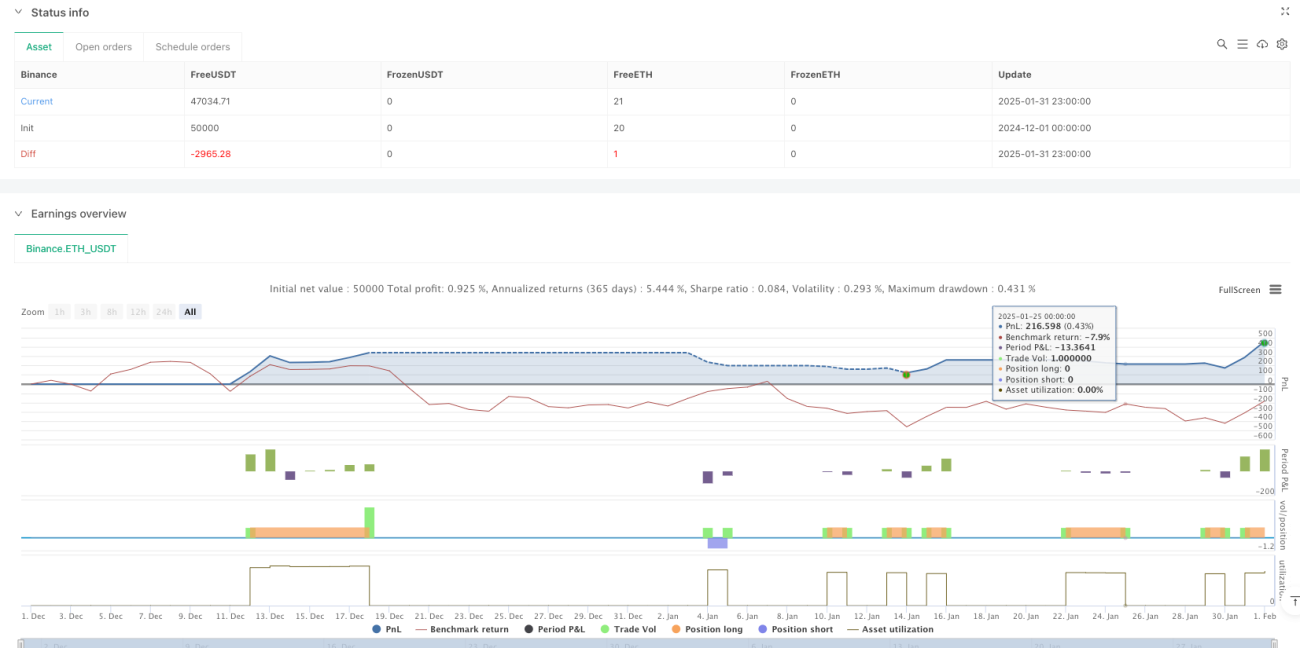

- Gestion dynamique des risques : le stop-loss et le take-profit sont basés sur un pourcentage du prix d'entrée, ce qui permet de s'adapter à différentes conditions de marché.

- Signaux de trading visuels : les zones d'offre et de demande ainsi que les signaux de trading sont clairement affichés sur le graphique, facilitant l'analyse et la validation.

- Paramètres flexibles et ajustables : les périodes des moyennes mobiles, les conditions de confirmation des zones d'offre et de demande, et les ratios stop-loss/take-profit peuvent être adaptés selon les caractéristiques du marché.

- Logique de stratégie claire : les conditions d'entrée et de sortie sont explicites, ce qui facilite le backtesting et l'optimisation.

Risques de la stratégie

- Risque de marché en range : les croisements fréquents de moyennes mobiles peuvent générer trop de faux signaux.

- Risque de slippage : les transactions près des zones d'offre et de demande peuvent subir un slippage important.

- Sensibilité aux paramètres : les paramètres optimaux peuvent varier considérablement selon les conditions de marché.

- Risque lié à l'amplitude du stop-loss : un stop-loss fixe en pourcentage peut ne pas convenir à tous les environnements de marché.

- Risque de gestion de capital : la stratégie n'inclut pas de fonction de gestion de la taille des positions.

Directions d'optimisation de la stratégie

- Introduire la confirmation par le volume : ajouter un indicateur de volume dans l'analyse des croisements de moyennes mobiles et des zones d'offre et de demande pour améliorer la fiabilité des signaux.

- Optimisation dynamique des paramètres : ajuster automatiquement les ratios stop-loss/take-profit et la plage des zones d'offre et de demande en fonction de la volatilité du marché.

- Ajouter un filtre de tendance : intégrer une analyse de tendance à plus long terme pour éviter de trader à contre-courant d'une tendance forte.

- Améliorer la gestion de capital : inclure un calcul de la taille des positions basé sur la volatilité.

- Renforcer l'identification des zones d'offre et de demande : introduire davantage d'indicateurs techniques pour confirmer la validité des zones d'offre et de demande.

Résumé

Il s'agit d'un système stratégique qui associe des méthodes classiques d'analyse technique à une gestion moderne des risques. En effectuant des transactions à proximité de zones de prix importantes et en combinant les signaux de croisement de moyennes mobiles, la stratégie offre un cadre relativement fiable. La conception dynamique du stop-loss et du take-profit permet de s'adapter à différentes conditions de marché, mais l'application pratique nécessite une optimisation en fonction des caractéristiques spécifiques du marché. Il est recommandé de procéder à une optimisation approfondie des paramètres et à un backtesting avant de passer en trading réel.

- 1