Stratégie de capture de cascade de liquidité dynamique

Vue d'ensemble

Cette stratégie est un système de trading quantitatif spécialement conçu pour capturer les périodes de volatilité extrême des marchés. En surveillant l'écart entre le prix et la moyenne mobile, elle identifie les situations potentielles de manque de liquidité sur le marché, permettant ainsi de saisir les opportunités de retournement. La stratégie combine une série de moyennes mobiles, un suivi de la volatilité et un mécanisme de stop-loss dynamique pour constituer un système de trading complet.

Principe de la stratégie

Le cœur de la stratégie consiste à identifier les anomalies du marché en calculant l'écart entre le prix et la moyenne mobile. Les détails de mise en œuvre incluent :

- Utilisation d'une combinaison d'une moyenne mobile simple (SMA) sur 15 périodes et d'une moyenne mobile exponentielle (EMA) sur 30 périodes comme prix de référence.

- Calcul du pourcentage d'écart entre le prix actuel et la combinaison de moyennes mobiles.

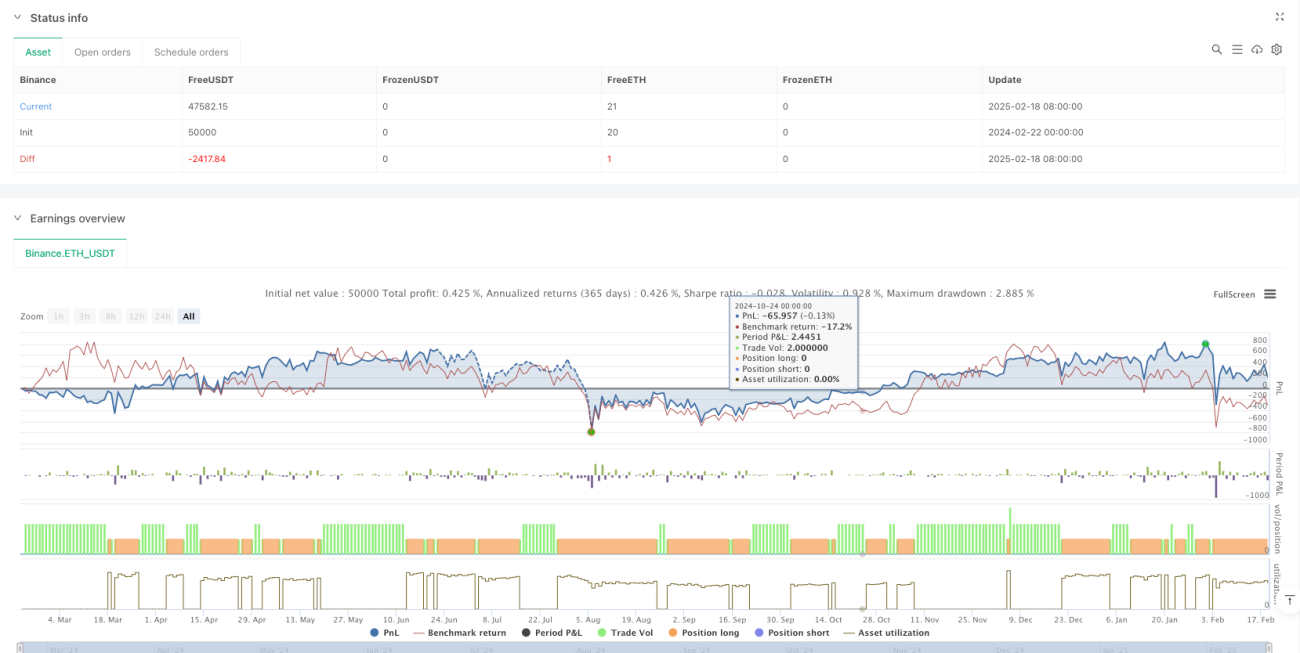

- Détermination des extrêmes historiques à l'aide des valeurs les plus hautes et les plus basses sur 89 périodes.

- Entrée en position longue après l'apparition de 3 occurrences consécutives d'un épuisement de liquidité de type haussier.

- Mise en place d'un triple mécanisme de sortie : rebond technique, signal d'épuisement de liquidité inverse et stop-loss suiveur.

Avantages de la stratégie

- Précision dans le timing de marché : confirmation par plusieurs indicateurs pour améliorer la justesse des entrées.

- Contrôle des risques solide : utilisation de stops-loss à plusieurs niveaux pour limiter efficacement le risque de baisse.

- Adaptabilité élevée : la stratégie peut ajuster automatiquement la plage de stop-loss en fonction de la volatilité du marché.

- Forte exécution : des conditions d'entrée et de sortie claires réduisent les jugements subjectifs.

- Systématisation poussée : tout le processus de trading repose sur des indicateurs quantitatifs, facilitant l'automatisation.

Risques de la stratégie

- Risque de faux signaux : possibilité de signaux d'épuisement de liquidité erronés en marché latéral.

- Risque de slippage : dans des conditions de marché extrêmes, le slippage d'exécution peut être important.

- Sensibilité aux paramètres : l'efficacité de la stratégie dépend fortement des périodes de moyennes mobiles et des multiplicateurs de stop-loss.

- Dépendance à l'environnement de marché : dans un environnement de faible volatilité, les rendements peuvent être insuffisants.

- Risque technique : nécessité d'assurer la stabilité du système pour éviter les retards ou pertes de signaux.

Pistes d'optimisation

- Introduction d'indicateurs de volume : confirmation de la validité des signaux d'épuisement de liquidité par le volume.

- Optimisation adaptative des paramètres : ajustement dynamique des paramètres selon l'état de volatilité du marché.

- Ajout d'un filtre d'environnement de marché : suspension du trading dans des conditions défavorables.

- Amélioration du mécanisme de stop-loss : possibilité d'intégrer un stop-loss dynamique basé sur la volatilité.

- Optimisation du mécanisme de confirmation des signaux : ajout de davantage d'indicateurs techniques pour filtrer les faux signaux.

Résumé

La stratégie de capture en cascade de liquidité dynamique est un système de trading quantitatif axé sur la capture des situations de marché extrêmes. Grâce à une combinaison scientifique d'indicateurs et à un contrôle rigoureux des risques, elle permet de saisir les opportunités de trading lors de fortes fluctuations du marché. Bien qu'elle présente certains risques, une optimisation et une amélioration continues devraient lui permettre de maintenir des performances stables dans divers environnements de marché.

- 1