Stratégie de trading combinant triple EMA, momentum lissé et flux de capitaux

Aperçu

Cette stratégie est un système de trading complet combinant un indicateur de momentum et un indicateur de flux monétaire. Elle lisse le momentum à l'aide d'une moyenne mobile exponentielle triple (EMA) afin de réduire efficacement le bruit du marché. La stratégie calcule le momentum brut à l'aide du taux de variation (ROC) et utilise l'indicateur de flux monétaire (MFI) pour confirmer les signaux de trading. Elle peut être appliquée à différentes périodes de temps.

Principe de la stratégie

Le principe de base de la stratégie repose sur deux indicateurs techniques principaux : l'indicateur de momentum et l'indicateur de flux monétaire (MFI). Le momentum brut est d'abord calculé à l'aide du ROC, puis lissé par une triple EMA pour obtenir une ligne de signal de momentum plus stable. La génération des signaux de trading nécessite que les conditions du momentum et du MFI soient simultanément remplies : un signal long (achat) est émis lorsque le momentum lissé est positif et que le MFI est supérieur au niveau médian ; un signal short (vente) est émis lorsque le momentum lissé est négatif et que le MFI est inférieur au niveau médian. La stratégie comprend également un mécanisme de sortie basé sur les points d'inflexion du momentum et du MFI, ce qui contribue à un arrêt des pertes et à un verrouillage des profits en temps opportun.

Avantages de la stratégie

- Lissage puissant du signal : le traitement par triple EMA réduit considérablement les faux signaux, améliorant ainsi la fiabilité des transactions.

- Double mécanisme de confirmation : la combinaison du momentum et du flux monétaire réduit les limites d'un indicateur unique.

- Large adaptabilité : peut être appliqué à différentes périodes de temps, avec une forte universalité.

- Gestion des risques complète : définit des conditions d'entrée et de sortie claires, incluant un mécanisme de stop-loss.

- Paramètres ajustables : propose plusieurs paramètres modulables, facilitant l'optimisation selon les différentes conditions de marché.

Risques de la stratégie

- Risque de retournement de tendance : dans des marchés très volatils, le signal peut être en retard.

- Sensibilité des paramètres : des réglages différents peuvent entraîner des performances très divergentes.

- Dépendance au marché : dans un marché latéral, des signaux erronés fréquents peuvent se produire.

- Risque de gestion du capital : une taille de position appropriée est nécessaire pour maîtriser le risque.

- Limitations des indicateurs techniques : les stratégies basées sur des indicateurs techniques peuvent échouer en cas de changements fondamentaux.

Axes d'optimisation

- Ajout d'un filtre de volatilité : intégrer l'indicateur ATR pour filtrer les signaux en période de faible volatilité.

- Amélioration du mécanisme de sortie : ajouter un stop-loss suiveur et des objectifs de profit.

- Filtre temporel : éviter les périodes de publication de données économiques importantes.

- Confirmation par le volume : combiner l'analyse des volumes pour améliorer la fiabilité des signaux.

- Paramètres adaptatifs : ajuster dynamiquement les paramètres en fonction de l'état du marché.

Résumé

Cette stratégie est un système de trading complet, bien conçu et logique. En combinant le momentum et l'indicateur de flux monétaire, ainsi que le lissage par triple EMA, elle équilibre efficacement la rapidité et la fiabilité des signaux. La stratégie possède une forte utilité pratique et une grande évolutivité, adaptée à une optimisation ultérieure et à une application en trading réel. Il est recommandé aux traders de veiller à la gestion des risques, de paramétrer correctement et d'effectuer des ajustements d'optimisation en fonction des conditions spécifiques du marché.

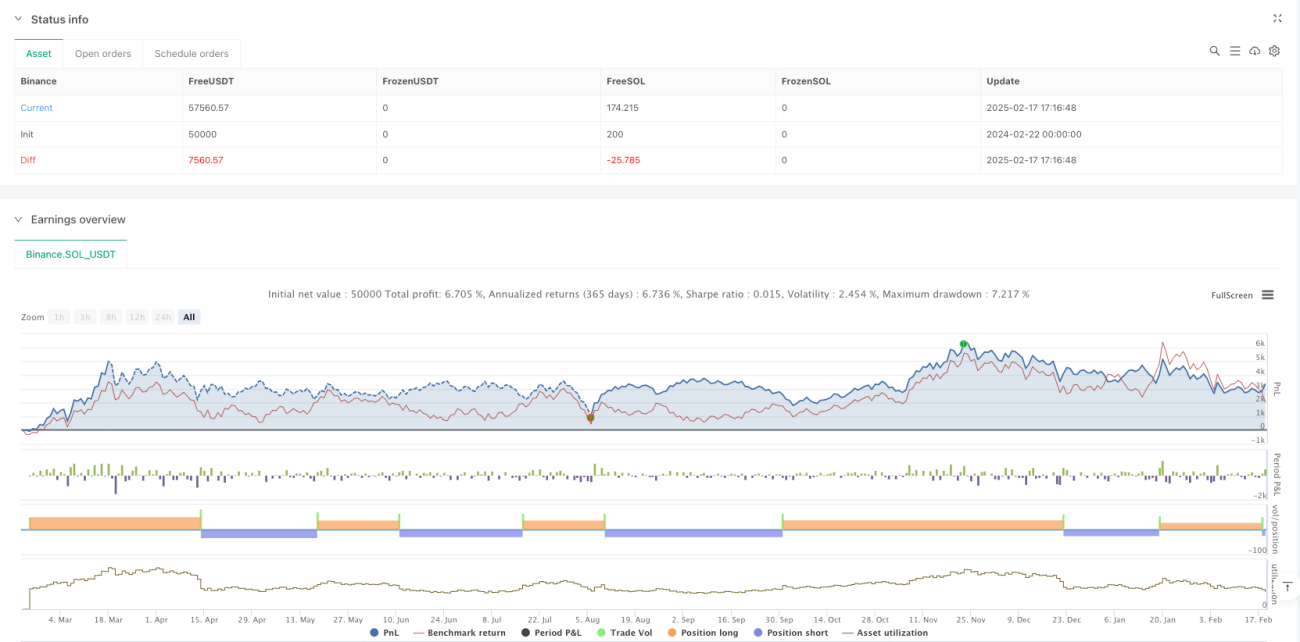

/*backtest

start: 2024-02-22 00:00:00

end: 2025-02-19 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Binance","currency":"SOL_USDT"}]

*/

//@version=5

strategy("Momentum & Money Flow Strategy with Triple EMA Smoothing", overlay=true, initial_capital=100000, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Input parameters- 1