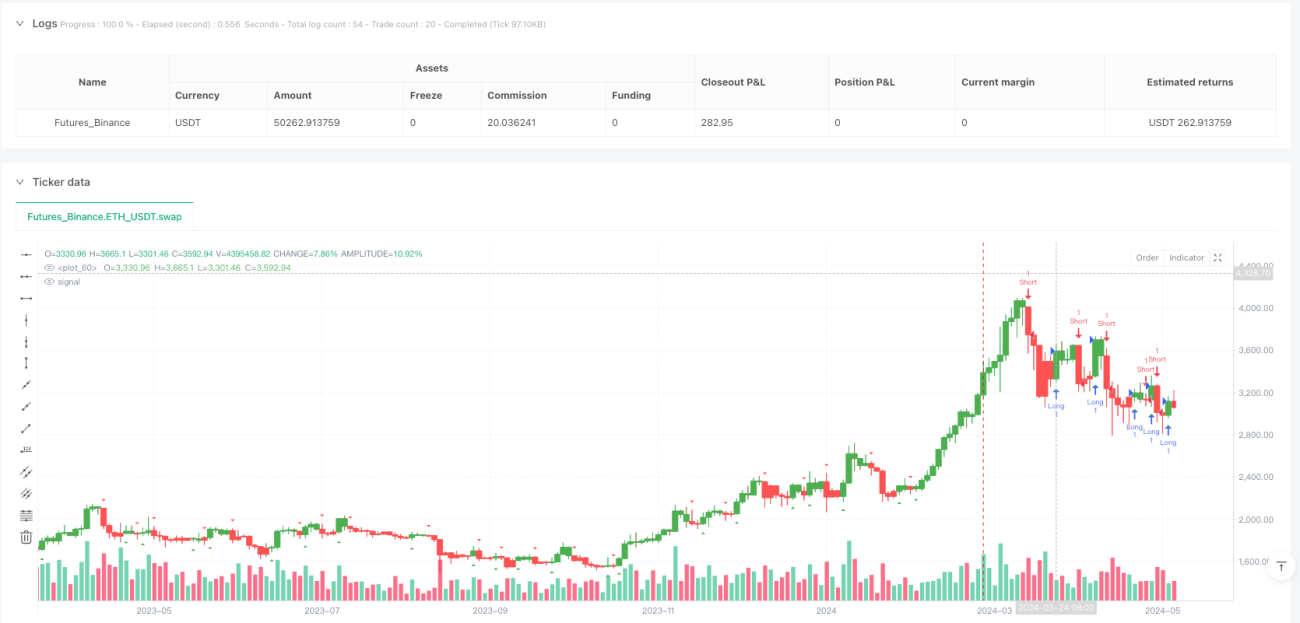

Stratégie de trading d'analyse de volatilité à seuils de couleur dynamiques

Aperçu

La stratégie de trading d'analyse des fluctuations à seuil dynamique de couleur est un système de trading basé sur deux facteurs : l'évolution des prix et la volatilité du marché. Son cœur repose sur l'utilisation d'une couche de codage couleur personnalisée, fournissant des signaux d'achat et de vente précis en fonction des changements dynamiques de la couleur des bougies. Contrairement aux méthodes traditionnelles qui jugent la couleur des bougies uniquement par rapport au prix de clôture par rapport au prix d'ouverture, cette stratégie intègre l'Average True Range (ATR) comme indicateur de volatilité pour établir un cadre d'analyse de marché plus adaptatif.

La stratégie identifie les opportunités de trading potentielles en calculant la transition de couleur entre les bougies. Plus précisément, elle détermine le changement de couleur en comparant la relation entre le prix d'ouverture et le prix de clôture, avec un seuil dynamique. Lorsque la bougie passe du rouge (baissier) au vert (hausser), un signal d'achat est généré ; lorsqu'elle passe du vert (hausser) au rouge (baissier), un signal de vente est généré. Ces signaux sont affichés sur le graphique sous forme d'indices visuels intuitifs (flèches triangulaires), facilitant une identification rapide.

De plus, la stratégie offre des réglages flexibles de fenêtre de trading, permettant de spécifier des périodes de trading particulières, ainsi que des fonctions de stop-loss et de take-profit, offrant un soutien solide à la gestion des risques. Que l'on cherche des opportunités de trading à court terme ou que l'on analyse des retournements de marché, cette stratégie fournit un moyen intuitif pour identifier les signaux de trading.

Principe de la stratégie

Le fonctionnement de la stratégie d'analyse des fluctuations à seuil dynamique de couleur repose principalement sur les éléments clés suivants :

-

Calcul du code couleur : La stratégie calcule d'abord les bougies avec code couleur personnalisé, comprenant :

- Prix de clôture du code couleur (

color_code_close) : calculé par (ouverture + haut + bas + clôture) / 4 - Prix d'ouverture du code couleur (

color_code_open) : pour la première bougie, utilise (ouverture + clôture) / 2 ; pour les bougies suivantes, utilise (prix d'ouverture du code couleur précédent + prix de clôture du code couleur précédent) / 2 - Prix haut du code couleur (

color_code_high) : prend le maximum entre le prix haut, le prix d'ouverture du code couleur et le prix de clôture du code couleur - Prix bas du code couleur (

color_code_low) : prend le minimum entre le prix bas, le prix d'ouverture du code couleur et le prix de clôture du code couleur

- Prix de clôture du code couleur (

-

Définition du seuil dynamique : La stratégie utilise un pourcentage de seuil fixe (1 %) multiplié par la plage de la bougie couleur (haut - bas) pour définir le seuil dynamique. Cela garantit que le changement de couleur ne se déclenche que si la variation de prix dépasse ce seuil lié à la volatilité.

-

Logique de changement de couleur :

- Du vert au rouge (hausser à baissier) : lorsque la bougie précédente est haussière (prix de clôture couleur > prix d'ouverture couleur) et que la bougie actuelle est baissière (prix de clôture couleur < prix d'ouverture couleur), et que la différence absolue entre le prix de clôture couleur et le prix d'ouverture couleur est supérieure au seuil dynamique

- Du rouge au vert (baissier à haussier) : lorsque la bougie précédente est baissière (prix de clôture couleur < prix d'ouverture couleur) et que la bougie actuelle est haussière (prix de clôture couleur > prix d'ouverture couleur), et que la différence absolue entre le prix de clôture couleur et le prix d'ouverture couleur est supérieure au seuil dynamique

-

Visualisation : La stratégie utilise des triangles de couleurs différentes pour marquer les changements de couleur :

- Triangle rouge pointant vers le bas : indique un passage du vert au rouge (signal de vente potentiel)

- Triangle vert pointant vers le haut : indique un passage du rouge au vert (signal d'achat potentiel)

-

Logique d'exécution des trades :

- Condition d'achat : lorsque la couleur passe du rouge au vert, si le type de trade est défini sur "Both" ou "Long Only"

- Condition de vente : lorsque la couleur passe du vert au rouge, si le type de trade est défini sur "Both" ou "Short Only"

- Logique de clôture : après un achat, si la couleur passe du vert au rouge, clôturer la position ; après une vente, si la couleur passe du rouge au vert, clôturer la position

-

Mécanisme de gestion des risques :

- Stop-loss : pour les trades longs, stop-loss fixe en points en dessous du prix d'entrée ; pour les trades courts, stop-loss fixe en points au-dessus du prix d'entrée

- Take-profit : pour les trades longs, take-profit fixe en points au-dessus du prix d'entrée ; pour les trades courts, take-profit fixe en points en dessous du prix d'entrée

-

Limitation des horaires de trading : La stratégie n'exécute les opérations de trading que dans la fenêtre horaire définie par l'utilisateur, offrant une fonction de filtrage temporel.

Grâce à cette conception, la stratégie peut capturer les points de retournement importants des prix et ajuster sa sensibilité en fonction de la volatilité, restant efficace dans différents environnements de marché.

Avantages de la stratégie

-

Adaptabilité à la volatilité : L'avantage le plus notable de cette stratégie réside dans son mécanisme d'adaptation à la volatilité. En liant le seuil dynamique à la plage de la bougie, la stratégie peut définir un seuil plus élevé dans les marchés à forte volatilité pour éviter le sur-trading, et un seuil plus bas dans les marchés à faible volatilité pour ne pas manquer de signaux importants. Cette caractéristique adaptative permet à la stratégie de maintenir des performances constantes dans diverses conditions de marché.

-

Intuitivité visuelle : Grâce au codage couleur et aux indices visuels (flèches), les traders peuvent identifier intuitivement les tendances du marché et les opportunités de trading potentielles, sans avoir à superposer des indicateurs techniques complexes. Cette présentation visuelle simplifiée réduit la complexité de l'analyse et améliore l'efficacité de la prise de décision.

-

Options de trading flexibles : La stratégie propose plusieurs options de trading ("Both", "Long Only", "Short Only"), permettant aux traders d'ajuster la direction du trading en fonction de leurs préférences ou des biais du marché. Cette flexibilité permet à la stratégie de s'adapter à divers styles de trading et environnements de marché.

-

Gestion des risques intégrée : La stratégie intègre des fonctions de stop-loss et de take-profit, définissant des limites de risque en points fixes. Ce mécanisme garantit que le risque de chaque transaction est contrôlable, contribuant à la protection du capital et au respect de la discipline de trading.

-

Fonction de filtrage temporel : En permettant à l'utilisateur de définir des fenêtres horaires de trading spécifiques, la stratégie évite d'effectuer des transactions pendant les périodes de faible liquidité ou de volatilité anormale. Cela améliore la qualité des transactions et évite d'exécuter des trades dans des conditions défavorables.

-

Génération de signaux basée sur l'action des prix : La stratégie génère directement des signaux à partir de l'action des prix, sans dépendre d'indicateurs retardés. Cette méthode permet de capturer plus rapidement les points de retournement du marché, améliorant la rapidité et la précision des signaux.

-

Alertes personnalisables : La stratégie propose plusieurs conditions d'alerte, notamment les statuts haussier/baissier et les changements de couleur. Ces alertes aident les traders à être informés en temps réel des évolutions du marché, même lorsqu'ils ne sont pas devant leur écran.

-

Structure de code claire : D'un point de vue implémentation, la structure de la stratégie est claire, la logique distincte, facile à comprendre et à maintenir. Les relations entre les différents composants sont explicites, facilitant les optimisations et extensions futures.

Risques de la stratégie

-

Risque de faux signaux : Bien que la stratégie utilise un seuil dynamique pour filtrer les petites fluctuations, dans certaines conditions de marché, comme les périodes de consolidation ou de faible volatilité, des faux signaux peuvent encore se produire. Ces signaux peuvent entraîner des transactions inutiles et augmenter les coûts. Solution : envisager d'ajouter des conditions de filtrage supplémentaires, comme l'intégration d'indicateurs de tendance ou de filtres de volatilité pour confirmer les signaux.

-

Risque lié au stop-loss fixe : La stratégie utilise un stop-loss et un take-profit fixes en points, sans ajustement dynamique basé sur la volatilité du marché. En cas d'augmentation soudaine de la volatilité, un stop-loss fixe peut être trop serré et facilement déclenché par le bruit du marché ; en cas de faible volatilité, il peut être trop large, entraînant une perte unitaire excessive. Solution : envisager de lier le stop-loss et le take-profit à l'ATR pour qu'ils s'ajustent dynamiquement en fonction de la volatilité du marché.

-

Limitation de la fenêtre horaire : Bien que le filtrage temporel aide à éviter les transactions de faible qualité, il peut aussi faire manquer des opportunités importantes en dehors de la fenêtre, en particulier sur les marchés mondiaux où des cassures de prix importantes peuvent survenir à tout moment. Solution : envisager de définir plusieurs fenêtres horaires, ou d'établir des règles spéciales pour traiter les signaux forts en dehors de la fenêtre.

-

Manque de confirmation de tendance : Cette stratégie génère principalement des signaux basés sur les changements de prix à court terme, sans tenir compte de la tendance plus large du marché. Trader dans la direction opposée à la tendance principale peut entraîner des stop-loss fréquents. Solution : ajouter un filtre de tendance pour ne trader que dans le sens de la tendance principale, ou imposer des conditions de confirmation plus strictes pour les signaux contra-tendanciels.

-

Sensibilité aux paramètres : Le pourcentage de seuil fixe de 1 % ne tient pas compte des caractéristiques des différents marchés et périodes. Ce paramètre peut être trop sensible pour certains marchés et pas assez pour d'autres. Solution : rendre le pourcentage de seuil réglable, ou l'optimiser sur la base des données historiques.

-

Fréquence de trading incertaine : Comme la stratégie génère des signaux en fonction des changements dynamiques de couleur, la fréquence de trading peut varier considérablement selon les conditions du marché. À certaines périodes, elle peut produire trop de transactions, augmentant les coûts ; à d'autres, aucun signal pendant longtemps. Solution : définir une limite d'intervalle entre les trades ou un filtre de qualité des signaux pour contrôler la fréquence.

-

Manque de gestion du capital : La stratégie n'intègre pas de mécanisme de gestion du capital, comme le calcul de la taille des positions. Cela peut entraîner une exposition au risque incohérente, affectant les performances à long terme. Solution : ajouter un calcul de taille de position basé sur le solde du compte, la volatilité et la tolérance au risque.

-

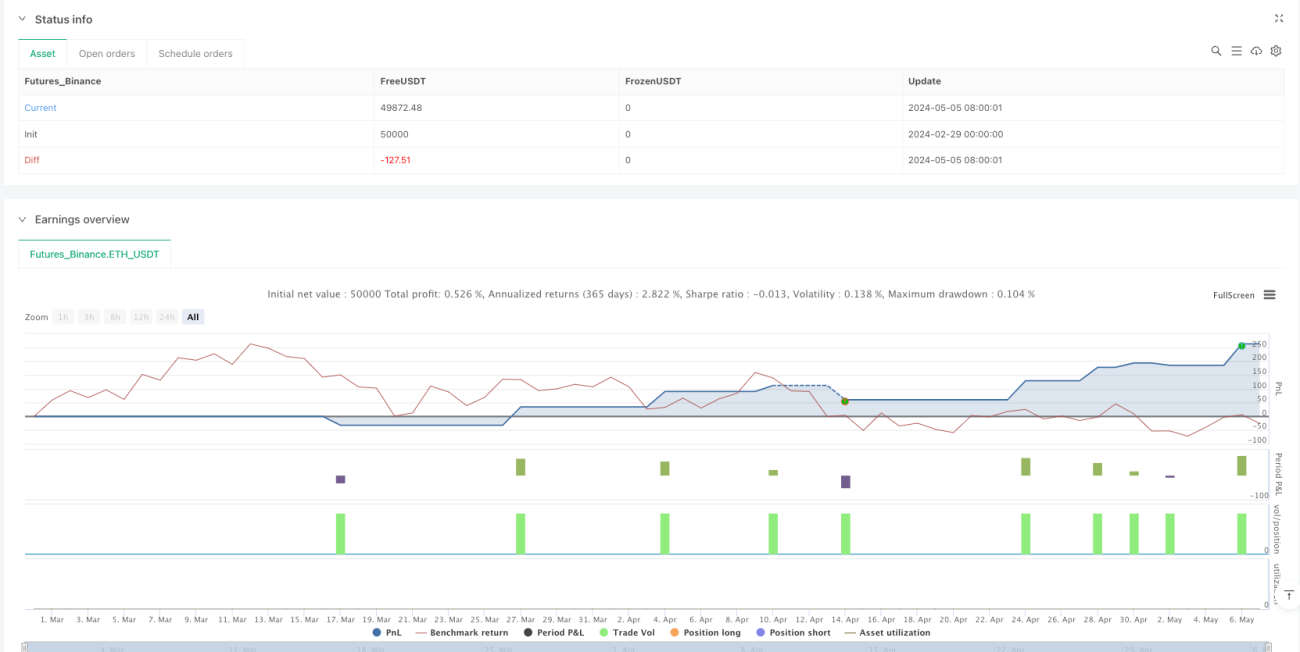

Risque de biais de backtest : La stratégie peut bien performer en backtest, mais dans le trading en réel, elle peut être confrontée à des problèmes de slippage, de latence d'exécution, etc., affectant les performances réelles. Solution : prendre en compte les coûts de transaction, le slippage et d'autres facteurs dans le backtest pour une simulation plus réaliste.

Orientations d'optimisation de la stratégie

-

Optimisation du pourcentage de seuil dynamique : Actuellement, la stratégie utilise un pourcentage de seuil fixe de 1 %. On pourrait le transformer en paramètre réglable, ou l'ajuster dynamiquement en fonction des conditions du marché. Par exemple, adapter le pourcentage de seuil en fonction des variations récentes de la volatilité, en l'augmentant pendant les phases de forte volatilité et en le diminuant pendant les phases de faible volatilité. Cela permettrait à la stratégie de mieux s'adapter à différents environnements de marché et de réduire les faux signaux.

-

Intégration d'un filtre de tendance : Ajouter des indicateurs de tendance supplémentaires, comme une moyenne mobile, l'ADX ou l'état de couleur à long terme, pour ne générer des signaux que dans le sens de la tendance principale. Par exemple, ajouter une moyenne mobile de plus longue période et ne considérer les signaux d'achat que lorsque le prix est au-dessus de la moyenne mobile, et les signaux de vente que lorsque le prix est en dessous. Cette optimisation peut améliorer considérablement la qualité des signaux et éviter les trades contra-tendanciels.

-

Amélioration du mécanisme de gestion des risques : Remplacer le stop-loss et le take-profit fixes par des réglages dynamiques basés sur l'ATR. Par exemple, définir un stop-loss au prix d'entrée plus ou moins N fois l'ATR, de sorte que le niveau de stop s'ajuste automatiquement en fonction de la volatilité. Parallèlement, implémenter un stop suiveur (trailing stop) qui ajuste automatiquement le stop-loss pour verrouiller une partie des profits lorsque le prix évolue favorablement.

-

Ajout d'un système de gradation des signaux : Attribuer différents niveaux de force aux signaux en fonction de l'amplitude du changement de couleur et d'autres facteurs de confirmation. Par exemple, calculer le rapport entre l'amplitude du changement de couleur et le seuil dynamique : plus l'amplitude est grande, plus le signal est fort. Ou combiner des éléments comme le volume, les cassures de prix, etc., pour une évaluation multidimensionnelle. Ensuite, ajuster la taille de la position ou les paramètres de risque en fonction de la force du signal.

-

Optimisation de la fenêtre horaire de trading : Analyser les données historiques pour identifier les meilleures périodes de trading, ou définir des paramètres différents pour les sessions de marché (Asie, Europe, États-Unis). Par exemple, analyser la rentabilité et la qualité des signaux à différents moments, puis ajuster la fenêtre horaire pour se concentrer sur les périodes les plus efficaces. On peut également définir des paramètres distincts pour chaque session afin de s'adapter à leurs caractéristiques.

-

Ajout d'une confirmation par le volume : Utiliser le volume comme condition supplémentaire de confirmation des signaux, en s'assurant que le changement de couleur se produit dans un contexte de participation suffisante au marché. Par exemple, exiger que le volume du signal soit supérieur à la moyenne récente, ou examiner la tendance du volume pour confirmer la validité du mouvement de prix.

-

Implémentation de paramètres adaptatifs : Utiliser des algorithmes adaptatifs pour ajuster automatiquement les paramètres de la stratégie en fonction des performances récentes du marché. Par exemple, on peut mettre en place une analyse par fenêtre glissante qui évalue périodiquement la performance de différentes combinaisons de paramètres et sélectionne automatiquement les paramètres optimaux, permettant à la stratégie d'évoluer et de s'optimiser en continu avec les conditions de marché.

-

Ajout d’une identification des états de marché : Intégrer un module de reconnaissance des états de marché afin d’utiliser des règles de trading différentes selon l’état (tendance, range, forte volatilité, faible volatilité). Par exemple, on peut employer des indicateurs de volatilité et de force de tendance pour identifier l’état du marché, puis se concentrer sur le suivi de tendance lorsque la tendance est claire, utiliser des stratégies de retour à la moyenne en range, relever les seuils en période de forte volatilité, etc.

-

Ajout d’une analyse multi-timeframes : Intégrer une confirmation de signaux provenant de timeframes supérieurs pour améliorer la qualité des transactions. Par exemple, vérifier l’état des couleurs sur le timeframe supérieur et n’exécuter une transaction que lorsque les signaux du timeframe supérieur et du timeframe actuel sont alignés, évitant ainsi les trades contraires à la tendance générale.

-

Implémentation de stratégies de sortie intelligentes : Au-delà des simples stop-loss et take-profit, ajouter des règles de sortie basées sur le comportement du marché. Par exemple, ajuster la décision de sortie en fonction de conditions telles qu’un nombre spécifique de bougies consécutives de couleur opposée, une atténuation du momentum ou un franchissement de niveaux de prix clés, rendant la sortie plus flexible et intelligente.

Résumé

La stratégie de trading basée sur l’analyse de volatilité avec seuils de couleur dynamiques est un système innovant combinant le comportement des prix et la volatilité du marché. Grâce à un codage couleur personnalisé des bougies et à un mécanisme de seuil dynamique, cette stratégie permet d’identifier les points de retournement importants du marché et de générer des signaux d’achat et de vente intuitifs. Son principal atout réside dans sa capacité d’adaptation à la volatilité, ce qui lui permet de rester efficace dans différentes conditions de marché.

La stratégie présente l’état du marché de manière visuelle et intuitive, simplifiant considérablement le processus de décision en trading. Les fonctions intégrées de gestion des risques et de filtrage temporel renforcent encore sa praticité et sa sécurité. Cependant, cette stratégie est également confrontée à des défis tels que les signaux faux, le problème du stop-loss fixe et le manque de confirmation de tendance, nécessitant une utilisation prudente et une éventuelle optimisation ultérieure de la part des traders.

Les axes d’amélioration futurs portent principalement sur l’ajustement dynamique des paramètres, le filtrage de tendance, l’amélioration de la gestion des risques, la gradation de l’intensité des signaux et l’analyse multi-timeframes. Grâce à ces optimisations, la robustesse et l’adaptabilité de la stratégie peuvent être encore améliorées, lui permettant de maintenir de bonnes performances dans diverses conditions de marché.

Dans l’ensemble, la stratégie de trading basée sur l’analyse de volatilité avec seuils de couleur dynamiques offre aux traders un outil d’analyse de marché à la fois simple et puissant, particulièrement adapté à ceux qui préfèrent trader en se basant sur le comportement des prix et l’analyse visuelle. Avec un paramétrage approprié et une optimisation continue, cette stratégie a le potentiel de devenir une arme redoutable dans la boîte à outils du trader.

/*backtest

start: 2024-02-29 00:00:00

end: 2024-05-07 00:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Color Code Overlay Strategy", overlay=true, shorttitle="Color Code Strategy")

// Input to select trade type: "Both", "Long Only", or "Short Only"- 1