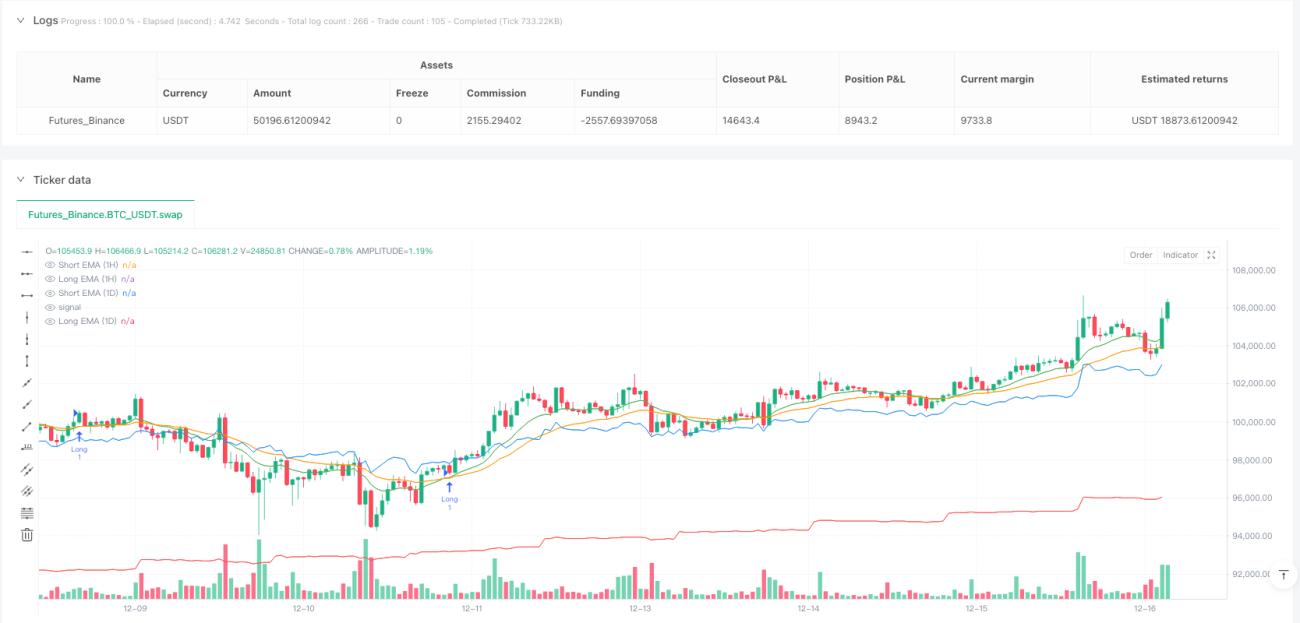

Aperçu

La stratégie quantitative d’identification de tendance et de déclenchement de transactions basée sur les EMA à double cadre temporel est un système de trading de suivi de tendance combinant deux périodes de temps : journalière et horaire. Cette stratégie utilise principalement les moyennes mobiles exponentielles (EMA) sur différentes périodes pour identifier la direction générale du marché et générer des signaux de trading précis. L’idée centrale de la conception stratégique est de « suivre la tendance » — utiliser la période plus longue (journalière) pour déterminer la direction globale de la tendance, tout en utilisant la période plus courte (horaire) pour trouver les points d’entrée optimaux, avec un filtre de volatilité et un mécanisme de stop-loss fixe pour assurer le contrôle des risques.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur l’analyse multi-cadres temporels et les signaux de croisement d’EMA. Voici son fonctionnement détaillé :

-

Identification de la tendance (niveau journalier) :

- Utilisation de la position relative d’une EMA courte à 5 périodes par rapport à une EMA longue à 30 périodes sur le cadre temporel journalier pour juger de la tendance globale.

- Lorsque l’EMA courte (5) est au-dessus de l’EMA longue (30), la tendance est considérée comme haussière.

- Lorsque l’EMA courte (5) est en dessous de l’EMA longue (30), la tendance est considérée comme baissière.

-

Génération des signaux de trading (niveau horaire) :

- Sur le cadre temporel horaire, le croisement d’une EMA courte à 12 périodes et d’une EMA longue à 26 périodes génère des signaux de trading.

- Signal d’achat : déclenché lorsque l’EMA courte horaire croise à la hausse l’EMA longue et que la tendance journalière est haussière.

- Signal de vente : déclenché lorsque l’EMA courte horaire croise à la baisse l’EMA longue et que la tendance journalière est baissière.

-

Mécanisme de déclenchement par volatilité :

- Un déclencheur supplémentaire basé sur la volatilité des prix est défini.

- Hausse à forte volatilité : si le prix augmente de plus de 5 % sur une seule bougie et que la tendance journalière est haussière, un signal long est déclenché.

- Baisse à forte volatilité : si le prix baisse de plus de 5 % sur une seule bougie et que la tendance journalière est baissière, un signal short est déclenché.

-

Calcul du stop-loss :

- Transaction longue : le stop-loss est placé au plus bas des 10 dernières bougies.

- Transaction courte : le stop-loss est placé au plus haut des 10 dernières bougies.

-

Exécution des transactions :

- Entrée en position longue en cas de signal d’achat ou de condition de hausse à forte volatilité.

- Entrée en position courte en cas de signal de vente ou de condition de baisse à forte volatilité.

- Sortie de la transaction en fonction du niveau de stop-loss calculé.

Dans l’implémentation du code principal, la stratégie utilise la fonction request.security pour obtenir les valeurs EMA sur différentes périodes, puis les fonctions de croisement ta.crossover et ta.crossunder pour détecter les croisements d’EMA. En combinant la tendance journalière avec les signaux horaires, elle filtre efficacement les trades à contre-tendance, améliorant ainsi la qualité des transactions.

Avantages de la stratégie

Après une analyse approfondie du code de la stratégie, ce système de trading quantitatif présente les avantages significatifs suivants :

-

Analyse multi-cadres temporels : en combinant les périodes journalière et horaire, il permet à la fois de saisir la direction globale de la tendance et de capturer précisément le moment d’entrée, équilibrant ainsi la fréquence des trades et le taux de réussite.

-

Mécanisme de confirmation de tendance : en exigeant que le signal horaire soit aligné avec la direction de la tendance journalière, il filtre efficacement les trades à contre-tendance, réduisant les faux signaux.

-

Conditions de déclenchement multidimensionnelles : en plus du signal de croisement d’EMA classique, un mécanisme de déclenchement basé sur la volatilité permet de capter les mouvements de prix brusques et intenses, améliorant l’adaptabilité.

-

Stop-loss dynamique : le stop-loss s’ajuste automatiquement en fonction des fluctuations récentes du marché (plus haut/plus bas des 10 dernières bougies), offrant un contrôle des risques adapté aux différentes conditions de marché.

-

Capacité à trader dans les deux sens : prend en charge à la fois les positions longues et courtes, permettant de générer des opportunités de profit dans différents environnements de marché.

-

Retour visuel : la stratégie affiche quatre lignes EMA de couleurs différentes sur le graphique, facilitant l’évaluation visuelle des conditions actuelles du marché et des signaux de la stratégie.

-

Paramètres simples et clairs : n’utilise que quatre paramètres principaux (deux longueurs d’EMA pour chaque période), réduisant le risque de surajustement et facilitant l’optimisation et les ajustements.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle présente les risques potentiels suivants :

-

Performances médiocres dans les marchés oscillants : en tant que stratégie de suivi de tendance, elle peut générer de nombreux faux signaux dans des marchés latéraux ou très volatils, entraînant des stop-loss consécutifs.

- Solution : envisager d’ajouter un indicateur d’identification de marchés latéraux (comme l’ADX ou un indicateur de volatilité) pour suspendre les trades lorsque le marché est rangeant.

-

Limitation du seuil de volatilité fixe : le seuil fixe de 5 % peut être trop élevé ou trop bas selon les instruments ou les conditions de marché.

- Solution : envisager de rendre le seuil de volatilité dynamique, par exemple en le basant sur un multiple de l’ATR (Average True Range) ou un pourcentage de la volatilité historique.

-

Stop-loss potentiellement trop large : l’utilisation des extrêmes des 10 dernières bougies comme stop-loss peut, dans certains cas, placer le stop trop loin, augmentant le risque par trade.

- Solution : introduire un stop-loss basé sur l’ATR, ou combiner un stop-loss fixe en pourcentage avec un stop dynamique.

-

Paramètres EMA fixes : les longueurs d’EMA utilisées sont fixes et peuvent ne pas convenir à tous les environnements de marché.

- Solution : envisager un mécanisme d’adaptation automatique des paramètres en fonction de la volatilité du marché.

-

Absence de mécanisme de prise de profit : la stratégie définit des conditions d’entrée et de stop-loss claires, mais ne prévoit pas de mécanisme pour verrouiller les profits, ce qui peut entraîner un retournement des gains.

- Solution : ajouter un stop suiveur ou des conditions de prise de profit basées sur des indicateurs techniques, comme le franchissement d’une autre moyenne mobile ou un pourcentage de gain donné.

Directions d’optimisation

Sur la base de l’analyse de la stratégie, voici plusieurs directions d’optimisation envisageables :

-

Ajout d’un filtre de force de tendance :

- Introduire l’ADX (Average Directional Index) pour mesurer la force de la tendance, et n’exécuter des trades que lorsque l’ADX dépasse un certain seuil.

- Cela permet de filtrer les signaux faibles dans les marchés volatils et de réduire les pertes dues aux faux cassages.

-

Seuil de volatilité dynamique :

- Remplacer le seuil fixe de 5 % par un seuil basé sur l’ATR, par exemple 1,5 ou 2 fois l’ATR actuel.

- Cela permet de mieux s’adapter aux différents environnements de marché et aux caractéristiques de volatilité des instruments.

-

Amélioration du mécanisme de stop-loss :

- Introduire un stop suiveur qui s’ajuste automatiquement lorsque le prix évolue favorablement.

- Envisager un stop-loss intelligent basé sur des supports/résistances ou un trailing stop.

-

Ajout de conditions de prise de profit :

- Fixer un objectif de prix basé sur un ratio risque/récompense (par exemple 1:2 ou 1:3).

- Implémenter une gestion partielle des positions pour fermer une partie des positions à différents niveaux de prix.

-

Intégration d’une confirmation par le volume :

- Ajouter une condition de volume lors de la génération du signal de trading, exigeant une augmentation du volume en même temps que le mouvement de prix.

- Cela aide à valider la validité des cassages et à réduire les pertes dues aux faux signaux.

-

Optimisation et adaptation des paramètres :

- Mettre en place un mécanisme d’ajustement dynamique des longueurs d’EMA en fonction de la volatilité du marché.

- Envisager l’utilisation de méthodes d’apprentissage automatique pour trouver la combinaison optimale de paramètres selon les conditions.

-

Classification de l’environnement de marché :

- Introduire une fonction de classification du marché (tendance, range, etc.).

- Adopter différents paramètres ou logiques de trading en fonction de l’état du marché.

La mise en œuvre de ces directions d’optimisation contribuera à améliorer la robustesse et l’adaptabilité de la stratégie, lui permettant de maintenir de bonnes performances dans un plus grand nombre d’environnements de marché.

Résumé

La stratégie quantitative d’identification de tendance et de déclenchement de transactions basée sur les EMA à double cadre temporel est un système de trading complet qui combine les concepts de suivi de tendance et de momentum. En déterminant la direction globale via les EMA journalières, en générant des points d’entrée précis via les EMA horaires, et en y ajoutant des déclencheurs de volatilité et un stop-loss dynamique, elle constitue un cadre de trading relativement complet.

Les principaux atouts de la stratégie résident dans sa capacité d’analyse multi-cadres temporels et son mécanisme de confirmation de tendance, qui filtrent efficacement les trades à contre-tendance et réduisent les faux signaux. De plus, ses paramètres simples et sa capacité à trader dans les deux sens lui confèrent une grande praticité et adaptabilité.

Cependant, la stratégie peut sous-performer dans les marchés oscillants, et le seuil de volatilité fixe ainsi que le mécanisme de stop-loss offrent des marges d’amélioration. En ajoutant un filtre de force de tendance, un seuil de volatilité dynamique, en améliorant le stop-loss et en introduisant une classification de l’environnement de marché, les performances de la stratégie pourraient être encore améliorées.

Pour les traders cherchant à combiner une tendance globale avec des points d’entrée précis, ce cadre de base mérite d’être considéré et peut être personnalisé et optimisé en fonction du style de trading individuel et des caractéristiques du marché.

- 1