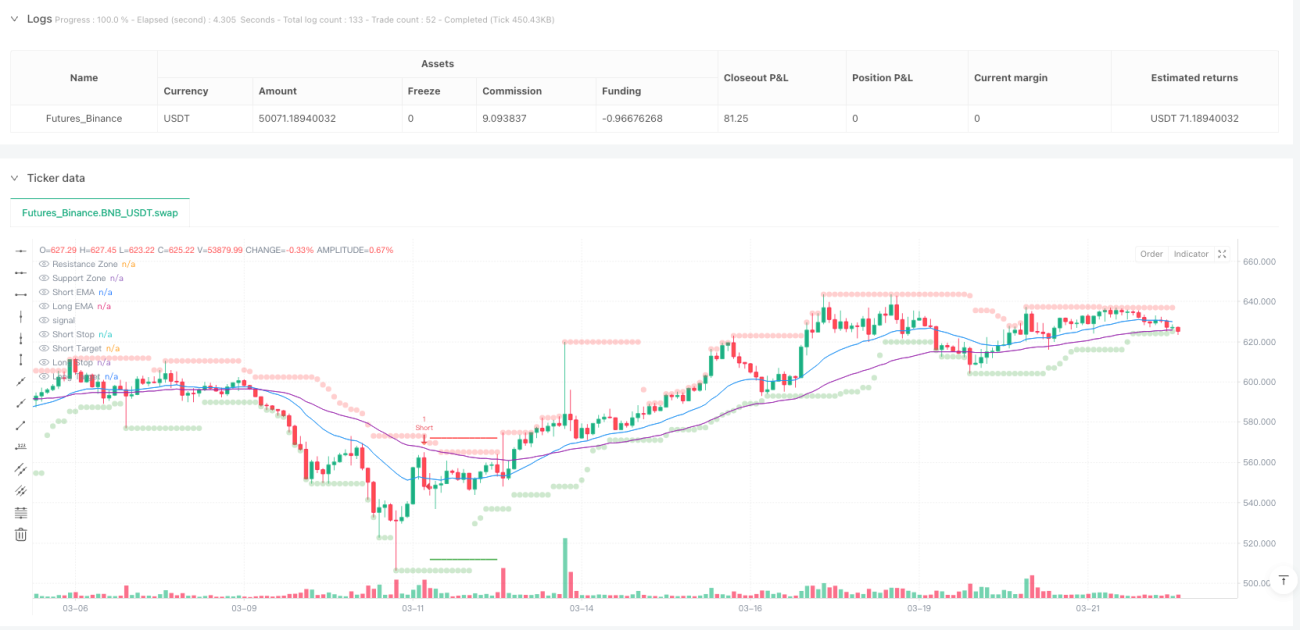

Aperçu

La stratégie multifactorielle de comportement des prix en tendance avec système de gestion dynamique des risques est une stratégie de trading quantitatif qui intègre de multiples éléments d'analyse. Elle combine l'identification des tendances, les modèles de comportement des prix, la confirmation par le volume et la gestion de la volatilité pour générer des signaux de trading à haute probabilité. Cette stratégie utilise un système de croisement de deux moyennes mobiles exponentielles (EMA), un filtre basé sur l'indice directionnel moyen (ADX), l'identification des supports et résistances, la détection des gaps de juste valeur (FVG) et un mécanisme de stop-loss et take-profit adaptatif basé sur l'Average True Range (ATR), formant ainsi un cadre décisionnel de trading complet.

Son atout principal réside dans son système de signaux à plusieurs niveaux, distinguant les signaux forts des signaux faibles, ce qui permet au trader d'ajuster la taille de sa position en fonction de l'intensité du signal. En combinant l'évaluation de la direction de la tendance, des configurations de prix, de la confirmation par le volume et de la volatilité du marché, cette stratégie offre des règles de trading systématiques tout en conservant une certaine flexibilité.

Principe de la stratégie

La stratégie fonctionne grâce à quatre composants principaux : l'identification de la tendance, les signaux de comportement des prix, la validation par le volume et la gestion des risques.

-

Système d'identification de tendance :

- Utilise le croisement d'une EMA court terme (20 périodes par défaut) et d'une EMA long terme (50 périodes par défaut) pour déterminer la direction de la tendance.

- Filtre les marchés sans tendance avec l'indicateur ADX (14 périodes par défaut), en exigeant une valeur ADX supérieure à 20.

- Une EMA court terme au-dessus de l'EMA long terme confirme une tendance haussière, l'inverse confirme une tendance baissière.

-

Signaux de comportement des prix :

- Détecte les configurations d'engloutissement (haussier/baissier) comme signaux potentiels de retournement.

- Identifie les marteaux/marteaux inversés et vérifie leur cohérence avec la direction de la tendance.

- Suit les gaps de juste valeur (FVG) et surveille leur comblement, avec une fenêtre de comblement fixée à 5 bougies.

-

Validation par le volume :

- Exige que le volume actuel soit supérieur à 1,5 fois la moyenne mobile du volume.

- Le volume de la bougie précédente doit être supérieur à 1,2 fois sa moyenne mobile.

- Combine les pics de volume avec le comportement des prix pour confirmer la validité du signal.

-

Mécanisme de gestion des risques :

- Utilise l'ATR sur 14 périodes pour calculer des niveaux de stop-loss et take-profit dynamiques.

- La distance du stop-loss est fixée à 2 fois la valeur de l'ATR.

- La distance du take-profit est fixée à 3 fois la valeur de l'ATR, établissant un ratio risque/récompense de 1:1,5.

Le cœur de la stratégie réside dans son système de priorité des signaux : un signal fort nécessite que toutes les conditions (FVG + engloutissement + volume + tendance) soient remplies simultanément, tandis qu'un signal faible ne nécessite qu'une combinaison de configuration + volume + rupture de support/résistance. Cette approche hiérarchisée garantit que la taille de position maximale n'est utilisée que dans les cas de plus haute confiance.

Avantages de la stratégie

-

Mécanisme de confirmation multifactoriel :

- En exigeant la confirmation simultanée de plusieurs indicateurs techniques, réduit considérablement les faux signaux.

- Améliore la qualité des signaux grâce à l'analyse combinée de la tendance, des configurations, du volume et de la volatilité.

- Le système de signaux hiérarchisés permet d'ajuster la taille de la position en fonction de l'intensité de la confirmation.

-

Gestion adaptative des risques :

- Les stop-loss et take-profit dynamiques basés sur l'ATR s'ajustent automatiquement à la volatilité réelle du marché.

- Gestion différenciée des risques selon les conditions de marché (seuils différents pour signaux forts/faibles).

- Le ratio risque/récompense prédéfini assure une stabilité à long terme.

-

Supports et résistances sans redessinage :

- Utilise des points pivots historiques déjà confirmés pour calculer les zones de support/résistance, évitant le problème courant de redessinage.

- La visualisation des zones de support/résistance rend les décisions plus intuitives.

-

Suivi adaptatif des gaps de juste valeur (FVG) :

- Détection intelligente des gaps de prix et surveillance de leur état de comblement.

- Mécanisme d'expiration du comblement sur 5 bougies pour éviter les interférences de signaux obsolètes.

-

Haut degré de personnalisation :

- Propose de nombreux paramètres ajustables par l'utilisateur, adaptables à différents marchés et périodes.

- Conception modulaire permettant d'optimiser chaque composant séparément (tendance, support/résistance, FVG, volume).

-

Aide à la décision visuelle :

- Les signaux sont différenciés par couleur et taille selon leur intensité.

- L'affichage en temps réel des niveaux de stop-loss et take-profit renforce la conscience du risque.

Risques de la stratégie

-

Sensibilité aux paramètres :

- La multiplicité des paramètres augmente le risque de surapprentissage.

- Différentes conditions de marché peuvent nécessiter des ajustements fréquents.

- Solution : établir des préréglages pour plusieurs types de marchés et effectuer des backtests complets.

-

Limites du filtrage multiconditions :

- Un filtrage strict avec de multiples conditions peut réduire le nombre d'opportunités de trading.

- Des critères d'entrée élevés peuvent faire manquer des opportunités valables mais imparfaites.

- Solution : envisager l'ajout d'une catégorie de signaux de force moyenne ou ajuster la rigueur des conditions en fonction de la volatilité du marché.

-

Retard des moyennes mobiles :

- Le système de croisement d'EMA comporte un retard inhérent, pouvant faire manquer la phase initiale d'une tendance.

- Solution : combiner l'analyse du comportement des prix et les ruptures de support/résistance pour anticiper les changements de tendance potentiels.

-

Problème du multiplicateur fixe pour le stop-loss ATR :

- Un multiplicateur ATR fixe peut manquer de flexibilité dans des marchés extrêmement volatils.

- Solution : implémenter un système de multiplicateur adaptatif qui s'ajuste dynamiquement à la volatilité du marché.

-

Limites de la dépendance au volume :

- Les données de volume peuvent être peu fiables ou peu significatives sur certains marchés ou périodes.

- Solution : proposer une méthode de validation alternative optionnelle, comme la confirmation par RSI ou MACD.

-

Absence d'adaptabilité à l'état du marché :

- La stratégie actuelle performe bien sur les marchés en tendance, mais peut être moins efficace sur les marchés à range.

- Solution : ajouter un module de détection de l'état du marché, avec des règles de trading différentes pour les marchés en range.

Directions d'optimisation de la stratégie

-

Système adaptatif à l'état du marché :

- Implémenter un mécanisme de détection automatique des différents états de marché (tendance, range, forte volatilité).

- Ajuster dynamiquement les paramètres de la stratégie et les seuils de signaux en fonction de l'état détecté.

- Cela améliorera significativement la robustesse de la stratégie dans différentes conditions de marché.

-

Intégration multi-timeframes :

- Ajouter un filtre de tendance basé sur une unité de temps supérieure.

- Vérifier la cohérence entre l'entrée sur une unité de temps inférieure et la direction de la tendance sur une unité supérieure.

- Cela permet d'éviter de trader contre la tendance majeure et d'augmenter le taux de réussite global.

-

Gestion dynamique du stop-loss :

- Implémenter un stop-loss suiveur pour verrouiller les profits au cours du développement de la tendance.

- Ajuster automatiquement le multiplicateur ATR en fonction de la volatilité du marché et de l'évolution des prix.

- Cela permet de protéger le capital tout en maximisant les gains dans les mouvements favorables.

-

Optimisation du mécanisme de réentrée :

- Développer un algorithme de réentrée intelligent pour permettre l'augmentation de la position dans les tendances fortes.

- Concevoir un système de gestion de position progressive, ajustant la taille en fonction de l'intensité du signal et de la confirmation du marché.

- Cela améliorera l'efficacité de l'utilisation du capital dans les tendances fortes.

-

Renforcement par apprentissage automatique :

- Intégrer des algorithmes simples d'apprentissage automatique pour optimiser dynamiquement la combinaison des paramètres.

- Utiliser des données historiques pour entraîner un modèle à identifier les meilleurs réglages de paramètres.

- Cela réduira l'intervention humaine et améliorera la capacité d'adaptation de la stratégie.

-

Intégration d'indicateurs de sentiment :

- Ajouter des indicateurs de sentiment du marché (comme le VIX ou l'indice de peur et de cupidité) comme filtre supplémentaire.

- Ajuster les seuils de signaux dans des conditions de sentiment extrême.

- Cela permet d'éviter les faux signaux dans les situations de marché extrêmes.

Conclusion

La stratégie multifactorielle de comportement des prix en tendance avec système de gestion dynamique des risques représente une approche complète de trading basée sur l'analyse technique. En intégrant plusieurs techniques d'analyse de marché, elle offre des opportunités de trading à haute probabilité. Ses atouts principaux résident dans son mécanisme strict de confirmation multifactorielle, son système de gestion adaptative des risques et son architecture de signaux hiérarchisés.

En combinant l'identification des tendances (croisement EMA et filtre ADX), l'analyse du comportement des prix (configurations d'engloutissement et FVG), la confirmation par le volume et la gestion dynamique des risques via l'ATR, cette stratégie parvient à offrir une flexibilité suffisante tout en restant systématique. Sa conception modulaire permet aux traders de l'ajuster en fonction des différentes conditions de marché et de leurs préférences personnelles en matière de risque.

Bien que son mécanisme de validation multiple réduise les faux signaux, il convient de rester attentif au risque de surapprentissage lié au système multi-paramètres et à la réduction du nombre d'opportunités due à des conditions d'entrée strictes. Les futures optimisations devraient se concentrer sur l'adaptabilité à l'état du marché, l'intégration multi-timeframes et la gestion dynamique des risques, afin d'améliorer encore les performances de la stratégie dans divers environnements de marché.

Dans l'ensemble, cette stratégie fournit un cadre de trading structuré qui équilibre plusieurs dimensions de l'analyse technique, en visant une rentabilité constante tout en maintenant un risque raisonnable. Pour les traders qui comprennent l'analyse technique et recherchent une méthode de trading systématique, c'est un modèle de stratégie qui mérite d'être considéré.

- 1