Black-Scholes Stratégie de percée adaptative à la volatilité et optimisation dynamique des seuils

Aperçu

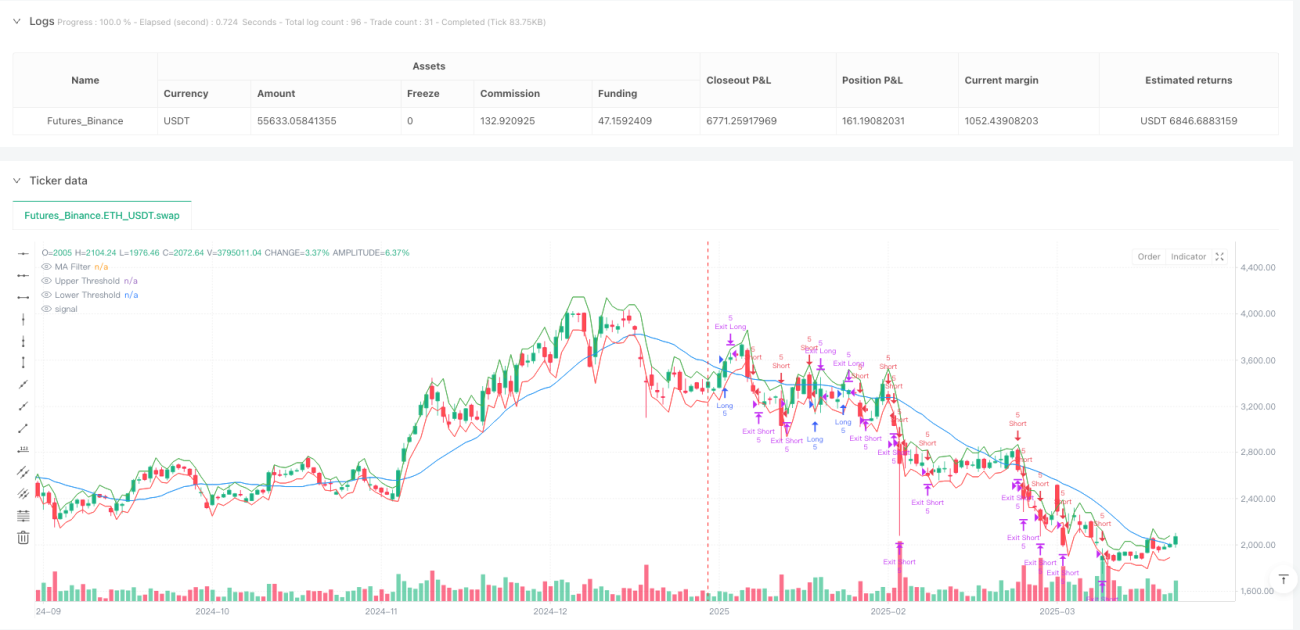

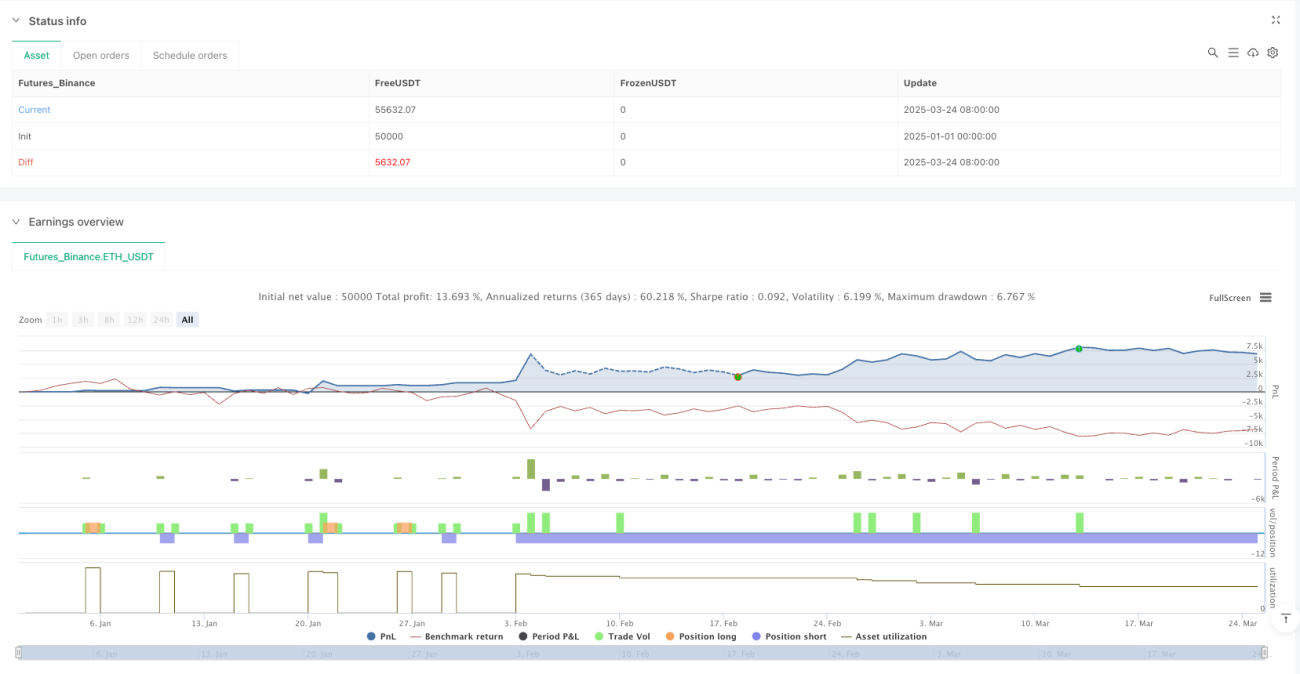

La stratégie de rupture adaptative basée sur la volatilité de Black-Scholes avec optimisation de seuils dynamiques est un système de trading quantitatif avancé fondé sur la théorie du pricing des options. Son cœur consiste à utiliser le modèle Black-Scholes pour calculer la volatilité implicite du marché et la transformer en seuils de prix dynamiques, afin de capter les opportunités de rupture. Le système estime la volatilité via l'écart-type des rendements logarithmiques, l'ajuste selon différentes échelles temporelles, et prédit la fourchette de variation attendue du prix pour une bougie individuelle. Lorsque le cours de clôture franchit ces seuils dynamiques, le système ouvre automatiquement une position, en utilisant un filtre de moyenne mobile pour confirmer la tendance, et gère le risque avec un stop-loss intelligent et un trailing take-profit. La stratégie maintient un taux de réussite d'environ 80 % tout en atteignant un ratio risque/récompense de 1,818, démontrant ainsi sa capacité exceptionnelle à capter les ruptures de marché.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur la volatilité des marchés financiers et la théorie de la marche aléatoire. La logique d'exécution est la suivante :

-

Calcul de la volatilité : Le système calcule d'abord le rendement logarithmique (logReturn), puis son écart-type sur une période de rétrospective définie (volLookback). Il annualise ensuite la volatilité en multipliant par le facteur d'annualisation (racine carrée de periodsPerYear). Le code clé est :

volatility = ta.stdev(logReturn, volLookback) * math.sqrt(periodsPerYear). -

Calcul du mouvement attendu : Selon le principe du modèle Black-Scholes, le système calcule le mouvement de prix attendu pour une période unitaire. La formule est : cours de clôture précédent × volatilité × √(1 / nombre de périodes par an). Implémentation :

expectedMove = close[1] * volatility * math.sqrt(1.0 / periodsPerYear). -

Définition des seuils dynamiques : À partir du mouvement attendu, le système fixe un seuil supérieur et un seuil inférieur autour du cours de clôture précédent :

upperThreshold = close[1] + expectedMoveetlowerThreshold = close[1] - expectedMove. -

Génération et exécution des signaux :

- Lorsque le cours de clôture dépasse le seuil supérieur et que les conditions du filtre de moyenne mobile sont remplies, le système génère un signal d'achat (long).

- Lorsque le cours de clôture passe en dessous du seuil inférieur et que les conditions du filtre de moyenne mobile sont remplies, le système génère un signal de vente à découvert (short).

- Les signaux ne sont exécutés qu'après confirmation de la bougie, pour éviter tout biais de look-ahead.

-

Mécanisme de sortie : Le système prend en charge deux stratégies de stop-loss :

- Stop-loss / take-profit fixes : basés sur un pourcentage du prix d'entrée.

- Trailing stop : basé sur un multiple du mouvement attendu, qui ajuste dynamiquement le niveau de stop pour protéger les profits.

L'innovation de la stratégie réside dans l'application de la théorie du pricing des options au trading de ruptures, en utilisant la volatilité propre du marché pour ajuster automatiquement les seuils d'entrée, améliorant ainsi la qualité des signaux.

Avantages de la stratégie

Une analyse approfondie du code révèle les avantages suivants :

-

Forte adaptabilité : La stratégie utilise la volatilité du marché elle-même pour calculer le mouvement attendu, plutôt que des paramètres fixes. Les seuils s'ajustent automatiquement aux conditions de marché : ils s'élargissent en période de forte volatilité et se rétrécissent en période de faible volatilité, permettant à la stratégie de s'adapter à divers environnements.

-

Base théorique solide : L'utilisation des principes mathématiques du modèle Black-Scholes pour calculer le mouvement attendu offre une base statistique plus fiable que des paramètres purement empiriques, rendant les prévisions plus scientifiques.

-

Évite le biais de look-ahead : Le code utilise explicitement

barstate.isconfirmedpour garantir que les transactions ne sont exécutées qu'après la clôture de la bougie, et les seuils sont calculés à partir des données de la bougie précédente, évitant ainsi les biais courants dans les backtests. -

Gestion des risques complète : Des options flexibles de contrôle des risques sont fournies, incluant un stop-loss/take-profit fixe et un trailing stop basé sur la volatilité du marché, ajustables selon les préférences du trader.

-

Prise en compte des coûts de transaction : La stratégie intègre un paramètre de commission

commission_value=0.12, ce qui rend les résultats de backtest plus proches des conditions réelles. -

Mécanisme de confirmation de tendance : Le filtre optionnel de moyenne mobile aide à confirmer la tendance globale du marché, réduisant les transactions à contre-tendance et améliorant la qualité des signaux.

-

Gestion de capital standardisée : L'utilisation d'un nombre fixe de contrats (5) simplifie les règles de trading et facilite l'exécution systématique.

-

Indicateurs de performance efficaces : Un taux de réussite d'environ 80 % et un ratio risque/récompense de 1,818 témoignent de la capacité remarquable de la stratégie à capturer les ruptures valides.

Risques de la stratégie

Malgré sa conception astucieuse, la stratégie présente les risques et défis suivants :

-

Risque de fausses ruptures : Le marché génère souvent des franchissements temporaires suivis de rapides retours, ce qui peut produire de faux signaux. Solution : Ajouter un mécanisme de confirmation, par exemple en exigeant que la rupture dure un certain temps ou en utilisant une confirmation par le volume.

-

Risque de suroptimisation des paramètres : Optimiser excessivement des paramètres (comme la période de rétrospective de la volatilité ou la longueur de la moyenne mobile) peut conduire à un surapprentissage et à de mauvaises performances futures. Solution : Utiliser une optimisation pas à pas et une validation sur différentes périodes pour sélectionner des paramètres robustes.

-

Risque lié au trading haute fréquence : Sur des unités de temps courtes (par exemple 1 minute), la stratégie peut générer un trop grand nombre de signaux, augmentant les coûts de transaction. Solution : Ajouter un filtre de signal ou allonger l'unité de temps pour réduire la fréquence des transactions.

-

Risque extrême de marché : En cas de volatilité extrême, le calcul du mouvement attendu peut devenir inexact, et les stops peuvent être franchis par des gaps. Solution : Fixer une limite maximale de volatilité et des restrictions de risque supplémentaires.

-

Risque de liquidité : Un nombre fixe de contrats peut entraîner un glissement (slippage) sur des marchés peu liquides. Solution : Ajuster dynamiquement la taille des transactions en fonction du volume.

-

Dépendance au système : La stratégie nécessite une source de données et un système d'exécution stables ; une panne technique peut interrompre les transactions. Solution : Mettre en place des systèmes de secours et un mécanisme de surveillance humaine.

-

Risque d'exposition de la stratégie : Si d'autres traders adoptent des stratégies similaires, son efficacité peut diminuer. Solution : Évaluer périodiquement les performances et ajuster la stratégie en fonction des évolutions du marché.

Pistes d'optimisation

Sur la base de l'analyse du code, les axes d'optimisation suivants sont envisageables :

-

Calcul adaptatif de la volatilité : La stratégie actuelle utilise une période de rétrospective fixe (volLookback). On pourrait implémenter un calcul adaptatif, par exemple raccourcir la période en cas de forte volatilité et l'allonger en cas de faible volatilité, ou utiliser un modèle GARCH pour une prédiction plus précise de la volatilité. Cela permettrait de mieux s'adapter aux changements d'état du marché.

-

Analyse multi‑timeframe : Ajouter une confirmation de tendance sur une unité de temps supérieure. Par exemple, lorsqu'un signal d'achat est généré sur le timeframe actuel, vérifier que le timeframe supérieur est également en tendance haussière. Cela réduirait les trades à contre‑tendance et améliorerait le taux de réussite.

-

Gestion dynamique de la taille des positions : Remplacer la quantité fixe de contrats (longQty=5, shortQty=5) par un calcul dynamique basé sur la taille du compte, la volatilité du marché et le risque attendu. Cela améliorerait l'efficacité de l'allocation du capital et le rendement ajusté au risque.

-

Amélioration par l'apprentissage automatique : Introduire des algorithmes d'apprentissage automatique pour prédire quelles ruptures sont les plus susceptibles de perdurer, au lieu de se fier uniquement au franchissement des seuils. Cela réduirait les pertes dues aux fausses ruptures.

-

Prise en compte du skew de volatilité : Intégrer un facteur de skew de volatilité dans le calcul du mouvement attendu, en fixant des seuils différents pour la hausse et la baisse, car la volatilité est généralement plus forte à la baisse. Implémentation possible en calculant séparément la volatilité haussière et baissière.

-

Optimisation du timing d'entrée : La stratégie actuelle exécute les transactions après confirmation de la bougie, ce qui peut faire manquer le meilleur point d'entrée. Envisager un mécanisme de confirmation intra‑bougie permettant d'entrer immédiatement sous certaines conditions.

-

Intégration d'autres indicateurs techniques : Combiner des indicateurs comme le RSI, le volume, le flux monétaire, etc., pour construire un système de confirmation multi‑facteurs. Cela améliorerait la qualité des signaux et réduirait les fausses ruptures.

-

Optimisation de la stratégie de stop : Mettre en œuvre une logique de stop plus intelligente, par exemple en définissant des stops basés sur les niveaux de support/résistance, ou en ajustant dynamiquement la distance du trailing stop en fonction de la volatilité du marché.

Conclusion

La stratégie de rupture adaptative basée sur la volatilité de Black-Scholes avec seuils dynamiques représente une profonde intégration de la théorie et de la pratique dans le trading quantitatif. En appliquant les modèles mathématiques de la théorie du pricing des options pour calculer le mouvement attendu du marché et le transformer en seuils de rupture dynamiques, elle capture efficacement les opportunités.

Son principal atout réside dans son adaptabilité et sa base théorique, lui permettant de maintenir des performances stables dans différents environnements de marché. De plus, des mécanismes complets de gestion des risques et de confirmation de tendance renforcent sa fiabilité. Néanmoins, les traders doivent rester vigilants face aux risques de fausses ruptures et de suroptimisation des paramètres.

Les optimisations futures pourraient porter sur le calcul adaptatif de la volatilité, l'analyse multi‑timeframe, la gestion dynamique des positions et l'amélioration par l'apprentissage automatique. Grâce à des améliorations continues, cette stratégie a le potentiel d'offrir des rendements plus stables dans diverses conditions de marché.

Dans l'ensemble, il s'agit d'une stratégie quantitative professionnelle reposant sur des bases théoriques solides, adaptée aux traders ayant une bonne compréhension des statistiques et des marchés financiers. Correctement mise en œuvre et continuellement optimisée, elle peut apporter une valeur significative à un portefeuille d'investissement.

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-25 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Black-Scholes Expected Breakout Enhanced Bias-Free", overlay=true, initial_capital=15000, currency=currency.USD, pyramiding=5, calc_on_order_fills=false, calc_on_every_tick=false, commission_type=strategy.commission.cash_per_contract, commission_value=0.12)

// User Inputs- 1