Système de trading de tendance multidimensionnel avec moyenne mobile exponentielle et stop suiveur dynamique

Aperçu

Le système de trading de tendance multidimensionnel combinant la moyenne mobile exponentielle et le stop suiveur dynamique est un robot de trading automatisé conçu pour la plateforme MetaTrader 5 (MT5). Le cœur de cette stratégie intègre un filtre basé sur la moyenne mobile exponentielle (EMA), un mécanisme de stop suiveur dynamique, ainsi qu’une méthode de calcul de la taille des positions basée sur la gestion des risques, afin d’optimiser les points d’entrée et de sortie des transactions. Ce système utilise principalement le filtre de tendance EMA pour garantir que la direction des trades est alignée sur la tendance du marché, protège les profits déjà réalisés grâce au stop suiveur dynamique, et calcule automatiquement le volume de transaction approprié en appliquant une méthode de pourcentage de risque précis, limitant ainsi au maximum l’exposition au risque de chaque opération. En outre, la stratégie intègre une fonction de filtre temporel qui permet au trader de définir des créneaux horaires spécifiques pour éviter les périodes de faible liquidité, améliorant ainsi la qualité globale des transactions.

Principe de la stratégie

Le fonctionnement de ce système de trading repose sur plusieurs composants et logiques clés :

-

Filtre de tendance EMA : Le système utilise par défaut un EMA sur 8 périodes comme indicateur de tendance. Il n’exécute des ordres d’achat que lorsque l’EMA est en hausse, et des ordres de vente que lorsqu’il est en baisse. Cela garantit que la direction des trades est alignée sur la tendance à court terme, réduisant ainsi la probabilité de trades à contre-tendance.

-

Mécanisme d’identification des niveaux clés : La stratégie utilise les points hauts et bas de pivot (extrêmes locaux) comme niveaux de prix clés, en se basant sur une période de recul définie (3 barres par défaut) pour identifier ces points. Ces points de pivot servent de références pour le calcul du stop loss et du take profit, ainsi que de prix déclencheurs pour les ordres en attente.

-

Exécution intelligente des ordres :

- Entrée longue : Lorsque le prix se situe en dessous du point haut de pivot le plus récent d’une certaine distance et que la tendance de l’EMA est haussière, un ordre Buy Stop est placé au niveau du point haut de pivot.

- Entrée courte : Lorsque le prix se situe au-dessus du point bas de pivot le plus récent d’une certaine distance et que la tendance de l’EMA est baissière, un ordre Sell Stop est placé au niveau du point bas de pivot.

-

Système de gestion des risques : Par défaut, la stratégie fixe le risque par transaction à 4 % du capital du compte, et calcule automatiquement le volume de transaction approprié en fonction de ce paramètre, assurant ainsi une cohérence dans le contrôle du risque.

-

Mécanisme de stop dynamique : Une fois que le trade devient bénéficiaire au-delà d’un certain nombre de points défini (15 points par défaut), la fonction de trailing stop s’active. La ligne de stop loss se déplace alors avec le prix, protégeant les profits déjà réalisés tout en permettant au trade de continuer à gagner.

-

Filtre temporel : Le trader peut définir les heures de début et de fin des transactions, évitant ainsi de trader pendant des périodes spécifiques (par exemple, faible liquidité, faible volatilité). Si le prix évolue en dehors des heures de trading, le système ferme automatiquement les positions pour protéger les profits.

Avantages de la stratégie

Une analyse approfondie de la structure et de la logique du code de la stratégie révèle les avantages significatifs suivants :

-

Trading aligné sur la tendance : Grâce au mécanisme de filtre EMA, la stratégie garantit que les trades ne sont exécutés que dans la direction de la tendance établie, ce qui améliore considérablement la qualité et la fiabilité des signaux, et évite les faux breakouts fréquents sur les marchés rangeants.

-

Contrôle précis du risque : La méthode de gestion des risques basée sur un pourcentage du compte permet à la stratégie de maintenir un niveau de risque cohérent dans différentes conditions de marché et tailles de compte, évitant ainsi un effet de levier excessif et une mauvaise gestion des fonds qui pourraient éroder le capital.

-

Mécanisme de protection dynamique : La fonction de trailing stop offre une double protection – elle limite la perte maximale (via un stop loss fixe) et protège les profits déjà réalisés (via le trailing stop), ce qui est particulièrement important sur les marchés volatils.

-

Entrée basée sur des niveaux de prix clés : L’utilisation des points de pivot comme signaux d’entrée permet à la stratégie de trader à des niveaux de prix techniquement significatifs, qui représentent généralement des supports ou résistances, améliorant ainsi la précision des transactions.

-

Grande adaptabilité : De nombreux paramètres personnalisables permettent au trader d’ajuster la stratégie en fonction des différentes conditions de marché et de sa propre tolérance au risque, renforçant ainsi sa flexibilité et sa viabilité à long terme.

-

Évitement des périodes inefficaces : Le filtre temporel garantit que la stratégie ne fonctionne que pendant les créneaux horaires de marché présélectionnés, évitant ainsi des transactions inefficaces pendant les périodes de faible volatilité ou de liquidité insuffisante.

-

Retour visuel : La stratégie affiche graphiquement l’EMA et les points de pivot, permettant au trader de comprendre intuitivement la logique de trading et les conditions du marché, ce qui facilite l’optimisation et l’évaluation des performances de la stratégie.

Risques de la stratégie

Bien que la stratégie soit bien conçue, elle présente certains risques et limitations potentiels que le trader doit bien connaître :

-

Risque de slippage en conditions de marché rapides : Dans des conditions de marché extrêmes, notamment lors de publications économiques majeures ou d’événements de type cygne noir, les ordres stop peuvent ne pas être exécutés au prix défini, entraînant des pertes réelles supérieures aux prévisions. Pour atténuer ce risque, il est conseillé de réduire le volume des transactions ou de suspendre le trading automatisé pendant les périodes de forte volatilité.

-

Risque de retournement de tendance : L’EMA sur 8 périodes est un indicateur à court terme, qui peut générer des signaux erronés sur des marchés rangeants ou lors de retournements rapides. L’ajout d’une analyse multi-timeframes ou d’indicateurs de confirmation supplémentaires pourrait réduire ce risque.

-

Risque de suroptimisation des paramètres : Une optimisation excessive des paramètres peut entraîner un problème de « courbe ajustée », où la stratégie performe bien sur les données historiques mais mal en trading réel. Il est recommandé d’utiliser des tests hors échantillon raisonnables et une validation forward pour vérifier la robustesse des paramètres.

-

Risque de dépendance au système : En tant que système entièrement automatisé, la stratégie dépend de la stabilité et de la connectivité de la plateforme de trading (MT5). Des problèmes techniques peuvent entraîner des retards ou des échecs d’exécution des ordres. Il est nécessaire de maintenir une connexion réseau fiable et de surveiller régulièrement l’état de fonctionnement du système.

-

Risque lié aux points fixes : La stratégie utilise un nombre fixe de points pour définir le stop loss, le take profit et le seuil de déclenchement du trailing stop, ce qui peut manquer de flexibilité dans des environnements de volatilité variables. L’utilisation de points dynamiques basés sur l’ATR (Average True Range) pourrait être plus adaptée à différentes conditions de marché.

Orientations d’optimisation de la stratégie

Sur la base d’une analyse approfondie du code, voici les axes d’optimisation possibles de la stratégie :

-

Ajustement dynamique des paramètres : Convertir les points fixes (par exemple stop loss, take profit) en calculs dynamiques basés sur la volatilité du marché, par exemple en utilisant l’indicateur ATR pour ajuster ces paramètres, permettant à la stratégie de mieux s’adapter à différentes conditions de marché et timeframes.

-

Analyse multi-timeframes : Introduire un filtre de tendance à plus long terme, par exemple en calculant un EMA supplémentaire sur un timeframe supérieur, et n’exécuter des trades que lorsque les tendances court terme et long terme sont alignées, ce qui réduira les faux signaux et améliorera le taux de réussite global.

-

Optimisation de l’entrée : Actuellement, la stratégie utilise des points de pivot simples comme signaux d’entrée. On pourrait envisager d’ajouter des indicateurs de confirmation supplémentaires, tels que le RSI (Relative Strength Index), le Stochastique ou le MACD, pour renforcer la précision des entrées.

-

Filtre temporel intelligent : Remplacer le filtre temporel fixe par un filtre basé sur les sessions de marché, identifiant automatiquement les périodes de forte et faible volatilité des sessions asiatique, européenne et américaine, afin d’optimiser le moment d’exécution des transactions.

-

Ajustement dynamique du risque : Ajuster le pourcentage de risque en fonction des performances récentes de la stratégie. Par exemple, réduire automatiquement l’exposition après une série de pertes, puis revenir progressivement à un niveau de risque normal en période de profits, pour une gestion plus intelligente du capital.

-

Analyse de corrélation : Lors du trading multi-instruments, introduire un filtre de corrélation pour éviter d’avoir simultanément plusieurs positions de même direction sur des marchés fortement corrélés, réduisant ainsi le risque global du portefeuille.

-

Amélioration par l’apprentissage automatique : Envisager d’introduire des algorithmes d’apprentissage automatique de base pour optimiser la sélection des paramètres ou prédire les meilleurs moments de trading, permettant à la stratégie d’apprendre des modèles historiques et de s’améliorer.

Résumé

Le système de trading de tendance multidimensionnel combinant la moyenne mobile exponentielle et le stop suiveur dynamique est une solution de trading automatisé bien conçue, particulièrement adaptée aux investisseurs souhaitant effectuer des transactions systématiques dans des environnements de marché à tendance claire. Cette stratégie assure l’alignement de la direction des trades sur la tendance du marché grâce au filtre EMA, combine une entrée précise basée sur les points de pivot et un mécanisme de sortie via un stop suiveur dynamique, construisant ainsi un cadre de trading complet.

Les principaux atouts de la stratégie résident dans son contrôle précis du risque, sa méthode de trading synchronisée avec la tendance et ses paramètres flexibles, ce qui lui permet de s’adapter à différents environnements de marché. Cependant, le trader doit être conscient des risques potentiels de slippage, de retournement de tendance et des limites des paramètres fixes dans différentes conditions de marché.

En introduisant des paramètres dynamiques basés sur l’ATR, une analyse multi-timeframes et des mécanismes de confirmation d’entrée plus sophistiqués, cette stratégie peut être davantage optimisée pour améliorer sa robustesse et sa stabilité dans diverses conditions de marché. Que l’on soit un trader expérimenté ou un débutant en trading automatisé, cette stratégie offre une base solide, adaptable et extensible en fonction des préférences personnelles en matière de risque et des objectifs de trading.

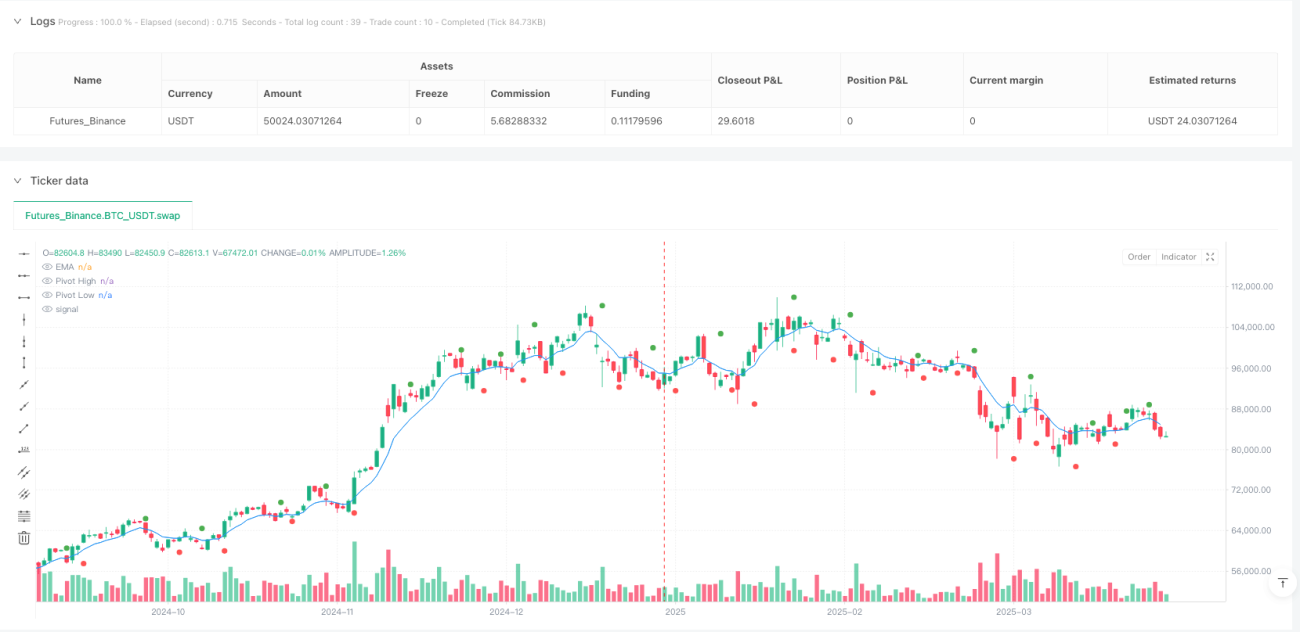

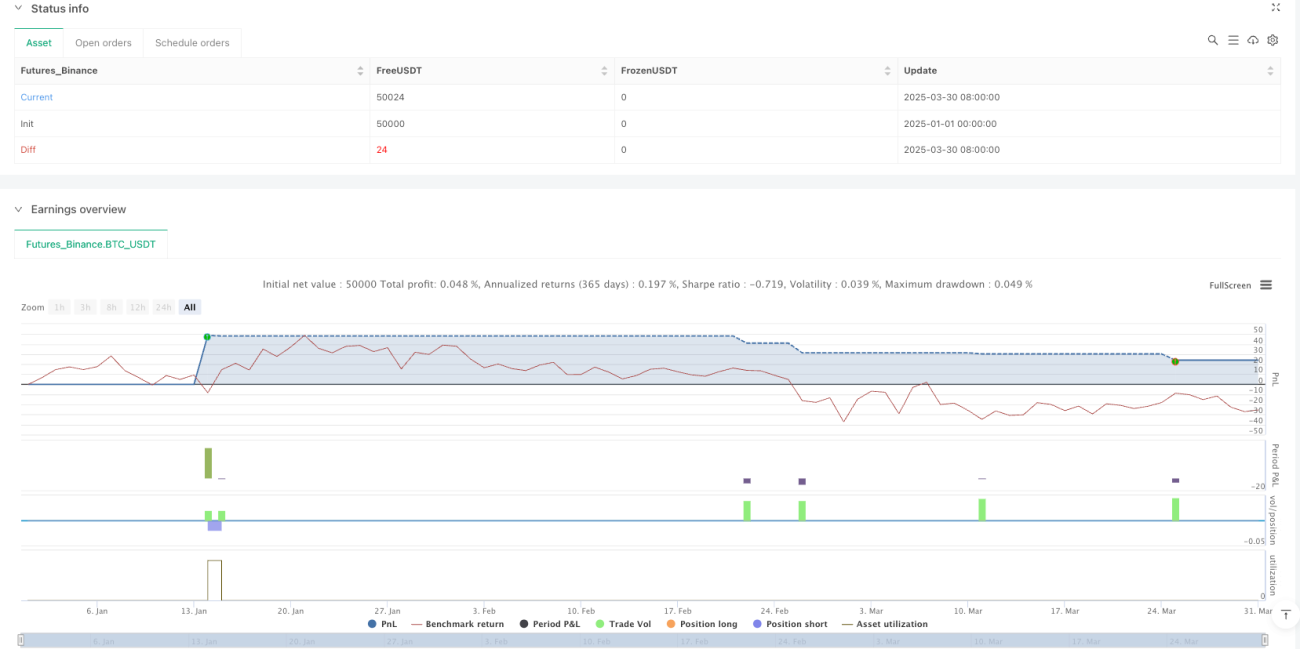

/*backtest

start: 2025-01-01 00:00:00

end: 2025-03-31 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Trend Robot with EMA & Trailing Stop", overlay=true, initial_capital=10000, default_qty_type=strategy.percent_of_equity, default_qty_value=4)

//===== Inputs =====//- 1