Stratégie de suivi de tendance multi-timeframe basée sur la combinaison d'EMA et de Supertrend

Aperçu

La stratégie de suivi de tendance multi-timeframes basée sur la combinaison d'EMA et de Supertrend est un système de trading quantitatif complet. Elle utilise principalement la combinaison de multiples moyennes mobiles et de l'indicateur Supertrend pour capturer les tendances du marché et générer des signaux de trading. La stratégie emploie trois moyennes mobiles exponentielles (EMA) de périodes différentes comme premier jugement de la direction de la tendance, tout en combinant l'indicateur Supertrend basé sur l'ATR (Average True Range) comme principal moyen d'entrée et de sortie. La stratégie est particulièrement adaptée aux graphiques Renko, ce type de graphique permettant de filtrer le bruit du marché et d'afficher plus clairement les mouvements de prix.

Principe de la stratégie

Le principe fondamental de cette stratégie repose sur un mécanisme de confirmation coordonnée de multiples indicateurs techniques, comprenant les éléments clés suivants :

-

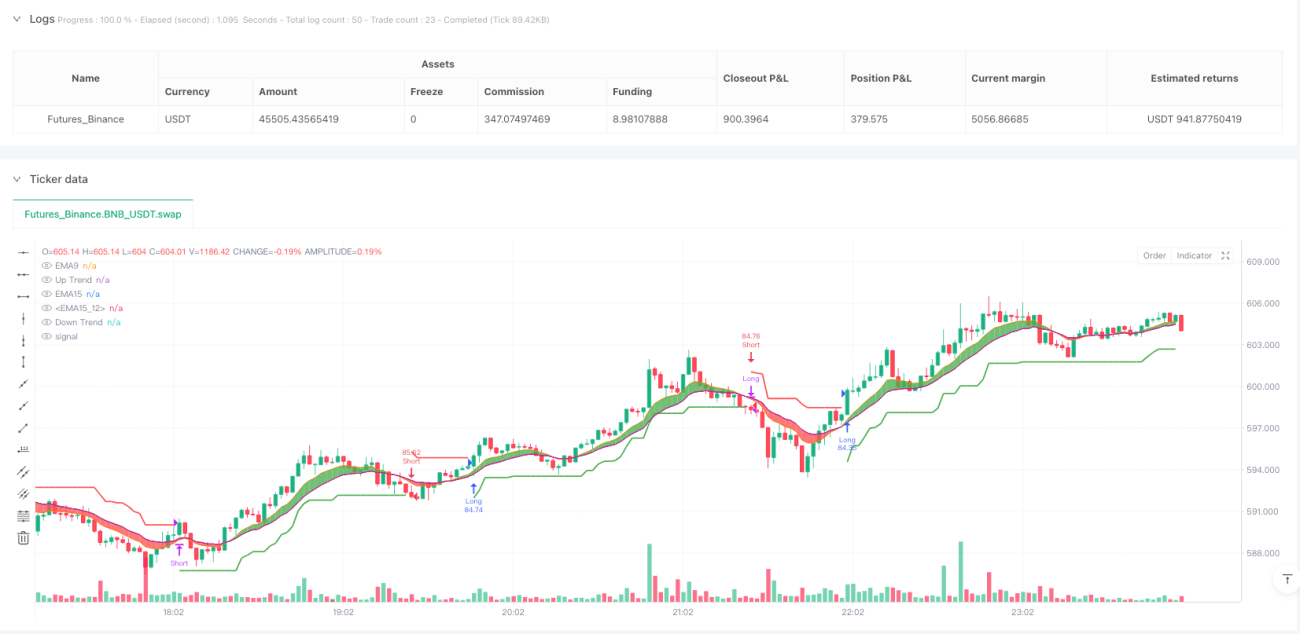

Système de croisement multi-EMA : La stratégie utilise trois moyennes mobiles exponentielles de périodes différentes (9, 15 et 15) pour déterminer la direction générale de la tendance du marché. Lorsque l'EMA rapide (période 9) se situe au-dessus de l'EMA lente (période 15), la tendance est identifiée comme haussière ; dans le cas contraire, elle est baissière.

-

Indicateur Supertrend : Basé sur l'ATR (Average True Range), il calcule des bandes supérieure et inférieure. Lorsque le prix franchit la bande supérieure, la tendance passe en hausse ; lorsqu'il franchit la bande inférieure, elle passe en baisse. La stratégie utilise un ATR sur 10 périodes avec un multiplicateur de 3,0.

-

Mécanisme de confirmation de tendance : La stratégie ne génère un signal de trading que lorsque la direction de la tendance de l'EMA coïncide avec celle du Supertrend, réduisant ainsi la probabilité de faux signaux.

-

Logique de génération de signaux :

- Signal d'achat : lorsque le Supertrend passe d'une tendance baissière à haussière, et que l'EMA rapide est au-dessus de l'EMA lente.

- Signal de vente : lorsque le Supertrend passe d'une tendance haussière à baissière, et que l'EMA rapide est en dessous de l'EMA lente.

-

Gestion de la position : La stratégie utilise un pourcentage fixe des capitaux propres du compte (100%) comme taille de position par défaut, ce qui offre un mécanisme d'ajustement dynamique de la position basé sur la taille du compte.

Avantages de la stratégie

-

Mécanisme de confirmation multiple : En exigeant que la tendance de l'EMA et le signal Supertrend soient alignés, la probabilité de signaux erronés est considérablement réduite, améliorant ainsi la robustesse de la stratégie.

-

Efficacité du suivi de tendance : Cette stratégie excelle dans la capture des tendances à moyen et long terme, particulièrement performante sur des marchés à forte persistance. Elle permet de suivre la tendance et de conserver les positions suffisamment longtemps pour réaliser des profits significatifs.

-

Adaptabilité : L'indicateur Supertrend, basé sur l'ATR, s'ajuste automatiquement en fonction de la volatilité du marché, ce qui permet à la stratégie de rester efficace dans différents environnements de volatilité.

-

Fréquence de trading équilibrée : Ni trop fréquente (évitant des glissements et frais élevés), ni trop prudente (ne manquant pas d'opportunités importantes), elle parvient à un bon équilibre de la fréquence de trading.

-

Visualisation claire : La stratégie affiche visuellement l'état actuel de la tendance via des zones colorées (vert pour tendance haussière, rouge pour tendance baissière), renforçant la perception du trader sur l'état du marché.

-

Synergie avec les graphiques Renko : La stratégie est particulièrement adaptée aux graphiques Renko, ce qui réduit encore l'impact du bruit du marché et améliore la qualité des signaux.

Risques de la stratégie

-

Risque de retournement de tendance : Sur les marchés oscillants, la stratégie peut subir de fréquentes fausses ruptures, entraînant de multiples entrées et sorties et des pertes consécutives. Il est possible d'introduire un filtre de volatilité ou d'ajouter des conditions de confirmation pour réduire les faux signaux.

-

Sensibilité aux paramètres : Les performances de la stratégie sont sensibles aux réglages des paramètres (périodes EMA, multiplicateur ATR). Les paramètres optimaux peuvent varier considérablement selon les conditions du marché. Il est recommandé de rechercher des combinaisons de paramètres robustes via des backtests dans différents environnements de marché.

-

Problème de retard : En tant que stratégie de suivi de tendance, elle présente un certain retard de signal, pouvant entraîner un manque de participation au début de la tendance ou une restitution partielle des profits à la fin de celle-ci. L'ajout d'indicateurs plus sensibles à court terme en complément pourrait optimiser les points d'entrée et de sortie.

-

Risque de position : La stratégie utilise actuellement un pourcentage fixe de 100% des capitaux propres comme taille de position, ce qui peut représenter un risque excessif sur les marchés à forte volatilité. Il est conseillé d'introduire un mécanisme de gestion dynamique des positions, ajustant la taille en fonction de la volatilité du marché et de la force du signal.

-

Absence de stop-loss : Le code ne contient pas de stop-loss explicite, ce qui peut entraîner des pertes importantes en cas de retournement brutal de la tendance. Des conditions de stop-loss appropriées devraient être ajoutées pour limiter la perte maximale par transaction.

Pistes d'optimisation

-

Paramètres diversifiés : Actuellement, deux EMA ont la même période (15). Il est recommandé de les différencier (par exemple 9, 15, 21) pour obtenir une hiérarchie de tendance plus nette.

-

Ajout de filtres : Envisager d'ajouter des conditions supplémentaires comme la confirmation de volume, un filtre de volatilité ou l'analyse de structure de marché pour réduire davantage les faux signaux. Par exemple, n'autoriser les transactions que lorsque la volatilité du marché se situe dans une plage spécifique.

-

Optimisation de la gestion de position : Introduire une gestion de position dynamique basée sur l'ATR : réduire la taille en forte volatilité, l'augmenter en faible volatilité, afin d'équilibrer risque et rendement.

-

Ajout de stop-loss et take-profit : Mettre en place un stop-loss dynamique basé sur l'ATR et un take-profit basé sur le ratio risque/rendement, pour optimiser la gestion du capital et le contrôle des risques.

-

Filtre temporel : Analyser les performances de la stratégie selon les différentes périodes de la journée ou de la semaine, en évitant les créneaux inefficaces ou à haut risque, et ne trader que pendant les plages horaires où la stratégie est la plus performante.

-

Amélioration de la logique de jugement de tendance : La méthode actuelle est relativement simple. On pourrait intégrer des méthodes plus complexes, comme la prise en compte de la tendance à plus long terme ou l'analyse des structures de prix (hauts et bas) pour affiner le jugement.

-

Normalisation des noms : Le code actuel utilise des noms de variables non standards (comme Curly_Fries, Popeyes). Il conviendrait de les remplacer par des noms plus descriptifs et professionnels, améliorant ainsi la lisibilité et la maintenabilité du code.

Conclusion

La stratégie de suivi de tendance multi-timeframes basée sur EMA et Supertrend est un système de trading quantitatif bien conçu. En combinant le croisement de moyennes mobiles et la rupture de bandes ATR, elle capture efficacement les tendances du marché tout en contrôlant les risques. Elle est particulièrement adaptée aux marchés présentant une tendance claire et fonctionne très bien avec les graphiques Renko.

Ses principaux atouts résident dans le mécanisme de confirmation multiple et l'adaptabilité, lui conférant une bonne stabilité dans différents environnements de marché. Cependant, elle présente aussi des sensibilités paramétriques et des risques de retournement de tendance, qui nécessitent une optimisation via des réglages de paramètres, l'ajout de filtres et l'amélioration de la gestion du capital.

Il est particulièrement important d'ajouter un mécanisme de stop-loss, d'optimiser la stratégie de gestion de position et d'améliorer la nomenclature des variables dans le code. Grâce à ces optimisations, le profil risque/rendement et la stabilité à long terme de la stratégie devraient s'améliorer significativement.

Pour les traders souhaitant utiliser une stratégie de suivi de tendance, ce cadre constitue une excellente base, qu'il est possible de personnaliser et d'optimiser en fonction de leurs préférences de risque et des caractéristiques spécifiques du marché.

/*backtest

start: 2025-03-31 00:00:00

end: 2025-04-01 00:00:00

period: 2m

basePeriod: 2m

exchanges: [{"eid":"Futures_Binance","currency":"BNB_USDT"}]

*/

//@version=6

strategy('Supertrend Strategy for Renko', overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

Curly_Fries = input(9, title='Fast')- 1