Système de trading de retour à la moyenne et de percée de tendance multi-périodes

Aperçu de la stratégie

Le système de trading de rupture de tendance avec régression moyenne multi-périodes est une stratégie de trading quantitative complète qui combine habilement quatre méthodes de trading puissantes : la théorie du cycle de marché de Wyckoff, l'analyse du profil de prix, la régression moyenne et le suivi de tendance. Cette stratégie est conçue pour les traders de swing à moyen et long terme et offre de nombreuses options de personnalisation, permettant aux traders de s'adapter en fonction de leurs préférences de risque et des conditions du marché.

Les composants principaux de la stratégie comprennent l'analyse Wyckoff pour identifier les phases du cycle de marché, l'analyse du profil de prix pour déterminer les niveaux de support et de résistance clés, le composant de régression moyenne pour identifier les situations de surachat ou de survente, et le système de suivi de tendance pour capturer les mouvements de prix à moyen et long terme. Ces composants travaillent ensemble pour former un système de trading complet, visant à fournir des signaux de trading à haute probabilité.

Principe de la stratégie

Le principe central de cette stratégie repose sur la synergie de quatre principales méthodes de trading :

-

Analyse Wyckoff : Ce composant identifie quatre phases principales selon la théorie du cycle de marché de Richard D. Wyckoff : phase d'accumulation, phase de hausse, phase de distribution et phase de baisse. La stratégie détecte également des motifs spéciaux comme le motif "ressort" (retournement rapide après une fausse cassure) et le motif "poussée vers le haut" (fausse cassure). Ces phases sont définies par la relation entre le prix et le volume, aidant les traders à suivre les flux de capitaux institutionnels.

-

Analyse du profil de prix : Ce composant implémente une version simplifiée du profil de marché / profil de volume, calculant le point de contrôle (POC), le haut de la zone de valeur (VAH) et le bas de la zone de valeur (VAL) pour établir la fourchette où se produisent les principales activités de prix. La représentation visuelle de ces niveaux clés aide à identifier les zones potentielles de support et de résistance.

-

Régression moyenne : Lorsque le prix se déplace dans des zones extrêmes, ce composant identifie les points de retournement potentiels. Il utilise les bandes de Bollinger pour définir les zones de surachat et de survente, et combine les divergences du RSI pour confirmer les retournements potentiels. Afin d'éviter les faux signaux dans les tendances fortes, la stratégie exige des confirmations multiples.

-

Suivi de tendance : Ce composant capture les mouvements directionnels des prix à moyen et long terme, en utilisant plusieurs moyennes mobiles (9, 21, 50, 200 EMA) pour confirmer la direction et la force de la tendance, l'analyse MACD pour la confirmation de l'élan et la force de la tendance, ainsi que l'analyse de la structure récente des prix pour assurer la cohérence avec la tendance d'une échelle de temps plus élevée.

Ces quatre composants se complètent et agissent ensemble pour générer des signaux de trading. Le système utilise une méthode de combinaison de signaux sophistiquée, exigeant la confirmation de plusieurs systèmes avant de générer un signal de trading final, réduisant efficacement la probabilité de faux signaux.

Avantages de la stratégie

Le système de trading de rupture de tendance avec régression moyenne multi-périodes présente les avantages significatifs suivants :

-

Cadre d'analyse complet : En intégrant quatre méthodes de trading différentes mais complémentaires, cette stratégie permet d'analyser le marché sous plusieurs angles, améliorant la qualité et la fiabilité des signaux de trading. Cette analyse multidimensionnelle réduit les biais et les signaux erronés qu'un seul indicateur pourrait apporter.

-

Adaptabilité aux différentes conditions de marché : La flexibilité de la stratégie lui permet de bien performer dans divers environnements de marché. En marché de tendance, le composant de suivi de tendance domine ; en marché de range (fourchette), l'analyse de régression moyenne et du profil de prix est plus efficace.

-

Alignement avec les flux de capitaux institutionnels : Grâce à l'analyse Wyckoff, la stratégie vise à s'aligner sur les flux de capitaux institutionnels, ce qui est crucial pour le succès du trading à long terme. Ce composant aide les traders à identifier les phases d'accumulation et de distribution des gros capitaux, augmentant ainsi le taux de réussite des transactions.

-

Gestion des risques robuste : La stratégie intègre plusieurs fonctions de gestion des risques, notamment des stop-loss et take-profit automatiques basés sur l'ATR, un trailing stop, des stratégies de sortie basées sur la durée de détention, et un calcul de taille de position basé sur un pourcentage des capitaux propres. Ces fonctionnalités garantissent une gestion prudente des fonds.

-

Hautement personnalisable : La stratégie offre un large éventail de paramètres configurables, permettant aux traders de s'adapter à leur style de trading, leurs préférences de marché et leur tolérance au risque. Les composants principaux peuvent être activés ou désactivés indépendamment, permettant à la stratégie de s'adapter à différentes approches de trading.

Risques de la stratégie

Malgré ses nombreux avantages, cette stratégie présente également les risques et défis potentiels suivants :

-

Risque de suroptimisation des paramètres : La stratégie contient un grand nombre de paramètres ajustables, ce qui peut entraîner un risque de surajustement aux données historiques. Les traders doivent éviter la suroptimisation et effectuer des tests forward robustes avant le trading réel.

-

Gestion de la complexité : La nature complète de la stratégie apporte également de la complexité. Comprendre et gérer les interactions de tous les composants peut être difficile, en particulier pour les traders novices. Il est recommandé de d'abord comprendre chaque composant indépendamment, puis de les intégrer progressivement.

-

Changements des conditions de marché : Dans certaines conditions de marché, des composants spécifiques peuvent mal performer. Par exemple, lors de retournements de tendance rapides, les signaux de régression moyenne peuvent générer des pertes. Les traders doivent surveiller l'environnement du marché et ajuster le poids des composants de la stratégie en conséquence.

-

Impact des délais d'exécution : L'exigence de confirmations multiples peut entraîner des retards dans les points d'entrée, en particulier sur des marchés volatils. Cela peut conduire à manquer certaines tendances ou à entrer sur le marché à des prix sous-optimaux.

-

Dépendance aux indicateurs techniques : La stratégie dépend fortement d'indicateurs techniques tels que les moyennes mobiles, le RSI et le MACD. Dans certaines conditions de marché, ces indicateurs peuvent être inefficaces ou produire des signaux trompeurs. Il est recommandé de combiner avec une analyse fondamentale ou d'autres facteurs non techniques en complément.

Les méthodes pour atténuer ces risques incluent : mettre en œuvre la stratégie progressivement, en commençant par de petites positions ; effectuer des backtests et des optimisations réguliers ; utiliser des tests hors échantillon pour valider l'efficacité de la stratégie ; et établir des règles strictes de gestion des risques, telles que des limites de perte maximale par transaction et par jour.

Directions d'optimisation de la stratégie

Sur la base d'une analyse approfondie du code, la stratégie peut être optimisée dans les directions suivantes :

-

Paramètres adaptatifs : Actuellement, la stratégie utilise des valeurs de paramètres fixes, comme la période RSI et l'écart-type des bandes de Bollinger. En mettant en œuvre des paramètres adaptatifs basés sur la volatilité ou l'état du marché, les performances de la stratégie dans différents environnements de marché peuvent être améliorées. Par exemple, utiliser des bandes de Bollinger plus larges sur des marchés à forte volatilité, et plus étroites sur des marchés à faible volatilité.

-

Intégration d'apprentissage automatique : En introduisant des algorithmes d'apprentissage automatique pour optimiser le processus de génération et de filtrage des signaux. Par exemple, utiliser des algorithmes de classification pour prédire la probabilité de succès d'un signal, ou l'apprentissage par renforcement pour trouver la meilleure combinaison de paramètres. Cela permettra à la stratégie de s'adapter et d'apprendre continuellement de nouveaux modèles de marché.

-

Analyse multi-périodes améliorée : Actuellement, la stratégie fonctionne principalement sur une seule échelle de temps. En ajoutant une véritable fonctionnalité d'analyse multi-périodes, la qualité des signaux peut être améliorée. Par exemple, ne trader que lorsque les directions de tendance sur les graphiques journalier, hebdomadaire et mensuel sont alignées, réduisant ainsi le risque de trading à contre-tendance.

-

Algorithme de reconnaissance Wyckoff amélioré : La reconnaissance actuelle des phases Wyckoff est relativement simple. Des algorithmes plus sophistiqués peuvent être développés pour identifier avec précision les motifs d'accumulation et de distribution de Wyckoff, par exemple en utilisant une combinaison de la distribution des volumes, du prix moyen pondéré par le volume (VWAP) et d'indicateurs de force relative.

-

Analyse de corrélation multi-instruments : En ajoutant une analyse de corrélation multi-instruments, la stratégie peut prendre en compte la dynamique des marchés connexes. Par exemple, prendre en compte l'évolution de l'indice du dollar dans le trading de matières premières, ou la performance d'indices sectoriels dans le trading d'actions. Cela fournira une perspective de marché plus complète.

-

Optimisation des stratégies de sortie : Le mécanisme de sortie actuel est principalement basé sur le temps et le RSI. En mettant en œuvre des stratégies de sortie plus complexes, la rentabilité peut être améliorée, comme la prise de bénéfices partielle basée sur des niveaux de support/résistance dynamiques, ou l'utilisation de motifs de contraction de volatilité comme déclencheur de sortie.

-

Gestion des risques renforcée : Ajouter des fonctionnalités de gestion des risques plus sophistiquées, comme un ajustement de position basé sur le drawdown, une gestion de portefeuille pondérée par les corrélations, et une logique d'exécution des ordres tenant compte de la liquidité du marché et du slippage.

Conclusion

Le système de trading de rupture de tendance avec régression moyenne multi-périodes est une stratégie de trading quantitative complète et flexible, adaptée aux traders de swing à moyen et long terme. Son principal atout réside dans la fusion de plusieurs méthodes de trading complémentaires, offrant un mécanisme robuste de génération de signaux et une large gamme de fonctionnalités de gestion des risques.

En intégrant la théorie du cycle de marché de Wyckoff, l'analyse du profil de prix, la régression moyenne et le suivi de tendance, cette stratégie crée un système de trading capable de s'adapter à diverses conditions de marché. Sa conception vise à s'aligner sur les flux de capitaux institutionnels, à réduire les faux signaux en exigeant des confirmations multiples, et à offrir des mécanismes d'entrée et de sortie flexibles pour optimiser les résultats de trading.

Bien qu'il existe des défis tels que l'optimisation des paramètres, la gestion de la complexité et les changements des conditions de marché, une mise en œuvre prudente et une optimisation continue peuvent faire de cette stratégie un outil puissant dans la boîte à outils du trader. En introduisant des paramètres adaptatifs, des techniques d'apprentissage automatique, une analyse multi-périodes renforcée et des stratégies de sortie améliorées, ce système a le potentiel d'améliorer encore ses performances et son adaptabilité à l'avenir.

Pour les traders recherchant une méthode de trading systématique et robuste, le système de trading de rupture de tendance avec régression moyenne multi-périodes fournit une base solide, qui peut être personnalisée et étendue en fonction des préférences individuelles et de l'expérience du marché.

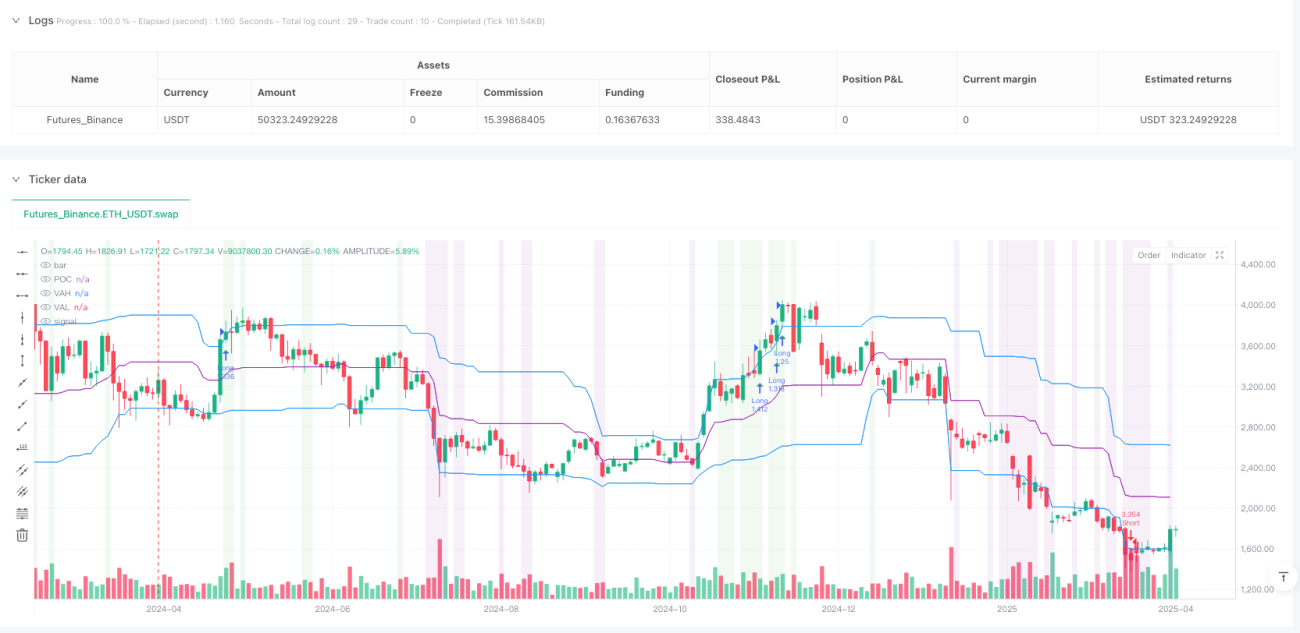

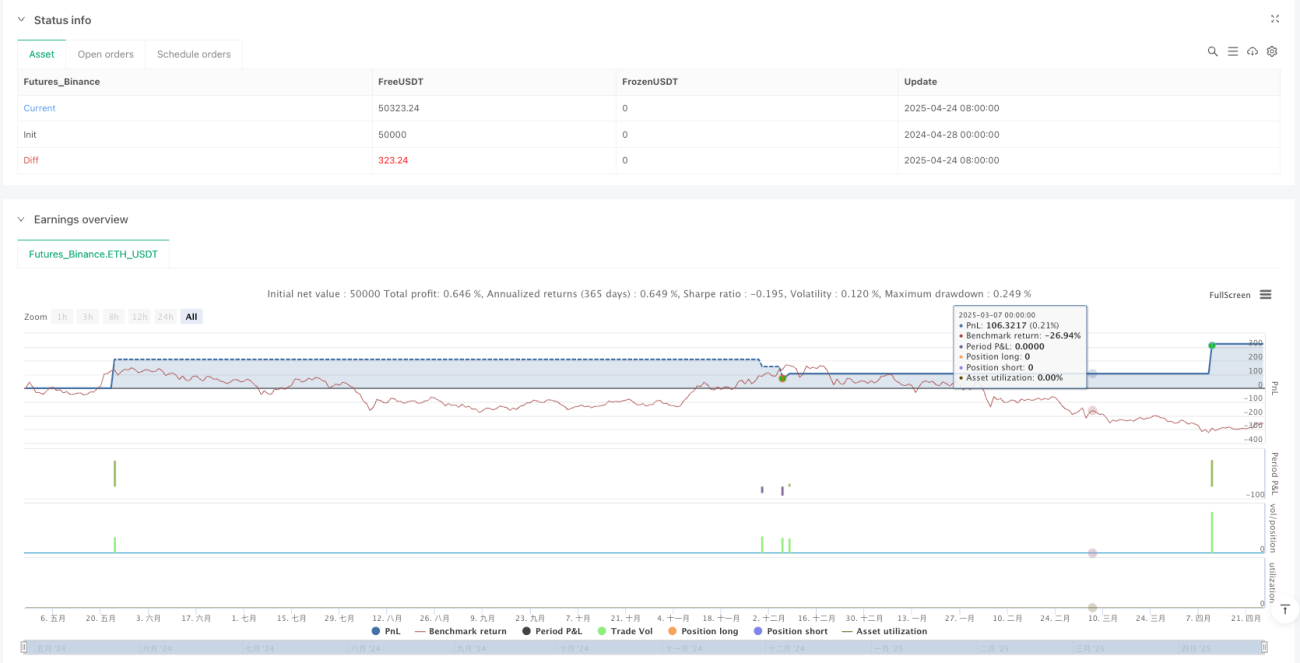

/*backtest

start: 2024-04-28 00:00:00

end: 2025-04-26 08:00:00

period: 2d

basePeriod: 2d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Wyckoff Advanced Swing Strategy by TIAMATCRYPTO", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=10)

// Main strategy settings- 1