Stratégie de suivi de tendance dynamique à double filtre d'intervalle

Présentation

La stratégie de suivi de tendance dynamique à double filtre d'intervalle est un système de trading intelligent basé sur la volatilité des prix. Elle combine deux filtres d'intervalle indépendants (rapide et lent) pour constituer un mécanisme d'identification de tendance à double confirmation. Le cœur de la stratégie consiste à calculer la fourchette réelle moyenne lissée à l'aide de la moyenne mobile exponentielle (EMA), puis à construire des bandes supérieure et inférieure en fonction de cet indicateur de volatilité dynamique, formant ainsi un canal de prix adaptatif. Lorsque le prix franchit ce canal dynamique, la stratégie génère des signaux de trading en fonction de la direction et de la persistance de la tendance.

Cette stratégie est particulièrement adaptée aux graphiques Renko, car ils éliminent le facteur temps et se concentrent sur les mouvements de prix, ce qui est parfaitement cohérent avec le principe central du filtrage par intervalles. Grâce au mécanisme de double filtre d'intervalle, la stratégie réduit efficacement les interférences du bruit de marché sur les décisions de trading, tout en conservant une sensibilité aux véritables changements de tendance. Cette conception permet à la stratégie d'éviter les faux signaux fréquents sur les marchés en range, et de capturer rapidement les cassures de prix valides sur les marchés en tendance.

L'intelligence de la stratégie réside dans son adaptabilité : elle ajuste dynamiquement la largeur de l'intervalle pour s'adapter à différentes conditions de volatilité du marché, garantissant qu'elle ne soit ni trop sensible sur les marchés à forte volatilité, ni trop lente sur les marchés à faible volatilité.

Principe de la stratégie

Le principe central de la stratégie de suivi de tendance dynamique à double filtre d'intervalle repose sur les caractéristiques statistiques de la volatilité des prix. La stratégie calcule d'abord la fourchette de fluctuation moyenne lissée via la fonction smoothrng, qui applique deux lissages à l'aide de l'EMA sur les variations absolues des prix. Le premier lissage calcule l'EMA de la valeur absolue des variations de prix, tandis que le second utilise une période égale au double de la période d'origine moins un. Ce double lissage élimine efficacement le bruit à court terme tout en conservant une capacité de réponse aux variations de volatilité à moyen et long terme.

La stratégie utilise deux ensembles de paramètres : des paramètres rapides (per1=27, mult1=1.5) pour capturer les mouvements à court terme, et des paramètres lents (per2=55, mult2=1.0) pour identifier les tendances à long terme. La moyenne des deux intervalles constitue la largeur d'intervalle dynamique finale, équilibrant sensibilité et stabilité.

Le filtre d'intervalle (fonction rngfilt) est le composant central. Il ajuste dynamiquement la position de la ligne de filtre en comparant le prix actuel avec la valeur filtrée de la période précédente. Lorsque le prix monte, la ligne de filtre est définie comme le maximum entre (prix actuel moins largeur d'intervalle) et la valeur filtrée précédente. Lorsque le prix baisse, elle est définie comme le minimum entre (prix actuel plus largeur d'intervalle) et la valeur filtrée précédente. Ce mécanisme garantit que la ligne de filtre suit la tendance des prix tout en fournissant une zone tampon suffisante pour filtrer les fluctuations à court terme.

Les variables upward et downward enregistrent le nombre de périodes consécutives de hausse et de baisse, ce qui permet d'évaluer la force et la persistance de la tendance. La génération des signaux de trading nécessite à la fois la position du prix par rapport à la ligne de filtre et la continuité de la direction de la tendance, ce double mécanisme de confirmation augmente considérablement la fiabilité des signaux.

Avantages de la stratégie

La stratégie de suivi de tendance dynamique à double filtre d'intervalle présente plusieurs avantages significatifs. Tout d'abord, son excellente capacité d'adaptation : elle ajuste automatiquement la largeur de l'intervalle en fonction de la volatilité du marché, ce qui signifie qu'en période de forte volatilité, elle élargit la zone de tolérance pour réduire les erreurs de jugement ; en période de faible volatilité, elle resserre l'intervalle pour accroître la sensibilité. Ce mécanisme adaptatif permet à la stratégie de maintenir des performances stables dans divers environnements de marché.

Ensuite, l'avantage du double mécanisme de confirmation. En combinant les deux systèmes de filtrage rapide et lent, et en validant à la fois la position du prix et la persistance de la tendance, la stratégie réduit considérablement la probabilité de faux signaux. Cette conception est particulièrement adaptée aux bruits de trading fréquents et aux fluctuations à court terme des marchés financiers.

Un autre avantage important est sa remarquable capacité à suivre les tendances. Grâce au mécanisme de comptage consécutif, la stratégie peut identifier et suivre les tendances fortes, évitant de sortir prématurément de positions rentables. Parallèlement, en cas de retournement de tendance, elle est capable de le détecter rapidement et d'ajuster la direction de la position.

Du point de vue de la gestion des risques, la stratégie intègre un mécanisme de stop-loss dynamique. La conception des bandes supérieure et inférieure offre naturellement une fonction de contrôle des risques : lorsque le prix franchit la bande, un signal de trading est déclenché ; lorsque le prix revient à l'intérieur de la bande, un stop-loss ou une clôture peut être déclenché. Cette conception garantit que chaque transaction dispose d'une limite de risque claire.

La stratégie présente également une bonne stabilité des paramètres. Bien qu'il existe plusieurs paramètres ajustables, leur sensibilité est relativement faible, ce qui permet à la stratégie de maintenir des performances relativement stables dans différentes conditions de marché, réduisant ainsi le risque de sur-optimisation.

Risques de la stratégie

Malgré ses nombreux avantages, la stratégie de suivi de tendance dynamique à double filtre d'intervalle comporte certains risques à prendre en compte. Le principal risque concerne ses performances sur les marchés en range. Lorsque le marché est en consolidation latérale, le prix peut traverser fréquemment la ligne de filtre, ce qui entraîne un nombre excessif de signaux de trading. Bien que le double mécanisme de confirmation réduise ce phénomène, sur des marchés fortement oscillants, la stratégie peut encore subir une série de petites pertes.

La solution consiste à ajouter un module de reconnaissance de l'environnement de marché, par exemple en introduisant des indicateurs de volatilité ou de force de tendance pour déterminer si le marché est adapté à la stratégie. En cas de détection d'un environnement fortement oscillant, il est possible d'interrompre temporairement les transactions ou d'ajuster les paramètres.

Un autre risque important est le problème de retard. En raison du double lissage par EMA et du double mécanisme de confirmation, la stratégie peut ne pas réagir assez rapidement au début d'un retournement de tendance, ce qui entraîne une entrée tardive ou une perte inutile. Ce retard est particulièrement marqué sur les marchés à évolution rapide.

Pour atténuer ce problème, on peut envisager d'introduire des indicateurs avancés ou un module d'analyse de l'action des prix, comme le suivi de l'accélération des prix ou les cassures de niveaux de support/résistance clés. De plus, une optimisation des combinaisons de paramètres peut améliorer la réactivité tout en maintenant la stabilité.

La sensibilité aux paramètres, bien que relativement faible, présente un risque de sur-optimisation. Si les paramètres sont trop optimisés sur les données historiques, les performances en trading réel peuvent en pâtir. Il est recommandé d'utiliser l'analyse walk-forward et des tests hors échantillon pour valider la robustesse des paramètres.

Enfin, le comportement de la stratégie dans des conditions de marché extrêmes mérite une attention particulière. En cas d'événement cygne noir ou de crise de liquidité, le comportement normal des prix peut être perturbé, entraînant des pertes importantes inattendues.

Pistes d'optimisation

La stratégie de suivi de tendance dynamique à double filtre d'intervalle offre plusieurs axes d'optimisation. Tout d'abord, l'amélioration de l'adaptabilité à l'environnement de marché. On peut introduire un système de classification de l'état de volatilité, par exemple basé sur l'ATR ou des indicateurs de sentiment de marché comme le VIX. Selon les conditions, les paramètres mult1 et mult2 pourraient être augmentés en forte volatilité et diminués en faible volatilité, améliorant ainsi l'adaptabilité.

Ensuite, l'amélioration de la qualité des signaux. On peut intégrer une analyse de confirmation par le volume : lorsque le prix franchit la ligne de filtre avec un volume d'échanges en hausse, le signal gagne en crédibilité. De plus, on peut accorder plus de poids aux cassures se produisant près de niveaux de support/résistance importants.

L'ajustement dynamique des paramètres constitue une autre piste prometteuse. Actuellement, la stratégie utilise des périodes fixes, alors que la cyclicité du marché est dynamique. On peut introduire un mécanisme d'adaptation des paramètres per1 et per2 en fonction de la volatilité et de la persistance de la tendance. Par exemple, allonger les périodes sur les marchés en tendance pour réduire le bruit, les raccourcir sur les marchés en range pour améliorer la réactivité.

L'amélioration du module de gestion des risques est également cruciale. On peut mettre en place des mécanismes de contrôle à plusieurs niveaux : limite de risque par transaction, protection contre les pertes consécutives, contrôle du drawdown maximal, etc. De plus, un système de gestion de la taille des positions basé sur la force du signal et les conditions de marché peut être ajouté.

L'application d'algorithmes de machine learning représente une piste d'avenir intéressante. On peut utiliser des algorithmes génétiques pour optimiser les combinaisons de paramètres, des machines à vecteurs de support pour filtrer les signaux, ou de l'apprentissage par renforcement pour la gestion dynamique des positions.

Conclusion

La stratégie de suivi de tendance dynamique à double filtre d'intervalle est un système de suivi de tendance bien conçu et logique. Son principal avantage réside dans sa capacité à filtrer efficacement le bruit du marché tout en restant sensible aux changements de tendance, grâce au double filtrage et à l'ajustement adaptatif de l'intervalle. Le double mécanisme de confirmation et la logique de comptage consécutif améliorent considérablement la qualité des signaux, permettant à la stratégie d'obtenir de bonnes performances sur les marchés en tendance.

Cependant, la stratégie présente certaines limites, notamment en termes d'adaptabilité sur les marchés en range et de retard lors des retournements de tendance. Ces problèmes ne sont pas insolubles : l'introduction d'une reconnaissance de l'environnement de marché, d'un ajustement dynamique des paramètres et d'un contrôle des risques à plusieurs niveaux permettrait d'améliorer encore ses performances globales.

Cette stratégie convient particulièrement aux traders ayant une certaine expérience de l'analyse technique et de la gestion des risques. Il est recommandé de l'utiliser en combinaison avec d'autres indicateurs techniques et l'analyse fondamentale pour former un système de trading plus complet. Par ailleurs, il est essentiel de procéder à des backtests approfondis et à des simulations de trading pour comprendre son comportement dans différentes conditions de marché et mettre en place des mesures de contrôle des risques appropriées.

Pour les traders quantitatifs, cette stratégie constitue une excellente base sur laquelle innover et optimiser. Grâce à des recherches et des améliorations continues, elle a le potentiel de devenir un outil de trading quantitatif robuste et fiable.

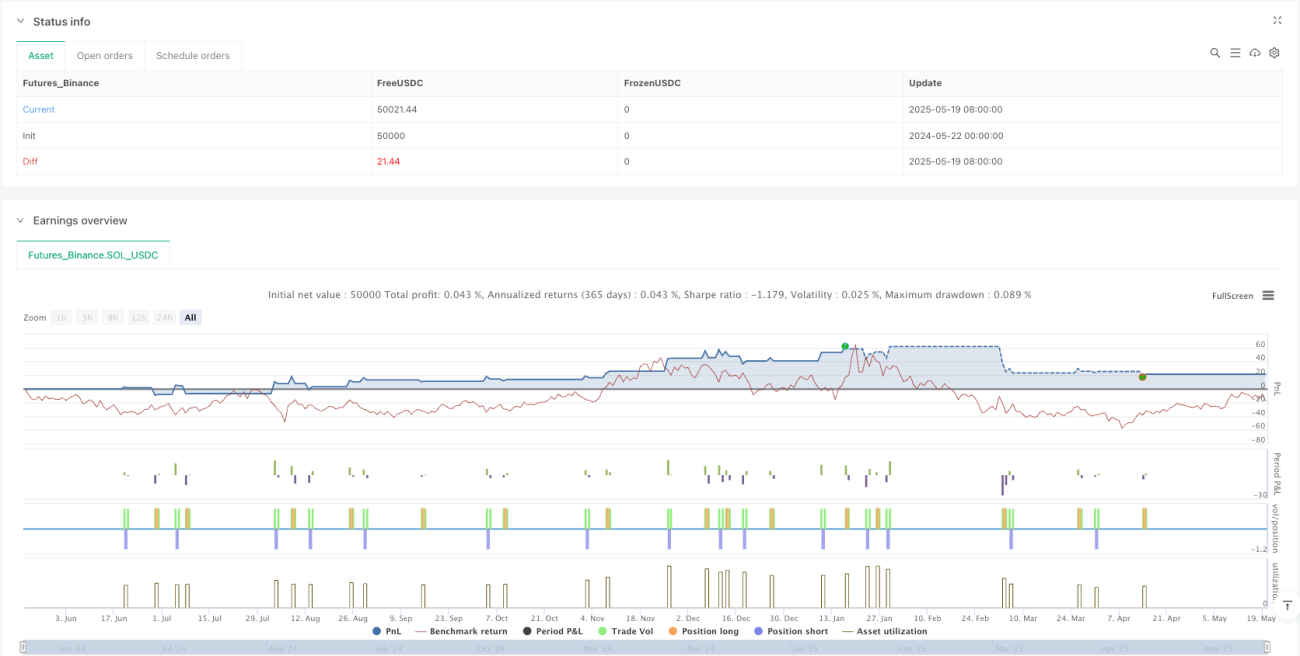

/*backtest

start: 2024-05-22 00:00:00

end: 2025-05-20 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"SOL_USDC"}]

*/

//@version=5

strategy("Twin Range Filter Strategy", overlay=true, margin_long=100, margin_short=100, commission_type=strategy.commission.cash_per_contract, commission_value=1.75, use_bar_magnifier=true, process_orders_on_close=true, fill_orders_on_standard_ohlc=true)

// Inputs- 1