Aperçu de la stratégie

La stratégie de suivi de tendance à plusieurs couches de nuages est un système de trading basé sur plusieurs moyennes mobiles exponentielles (EMA). Elle construit quatre "couches de nuages" de différentes périodes pour identifier les tendances du marché et déterminer les points d'entrée. L'idée centrale de la stratégie est d'entrer sur le marché à un stade précoce d'une nouvelle tendance via des signaux de croisement de moyennes mobiles, et d'utiliser un mécanisme de stop-loss dynamique pour protéger les bénéfices. La stratégie adopte un mécanisme de confirmation de tendance à plusieurs niveaux, utilisant des EMA à long terme (340 et 500) pour déterminer la direction principale de la tendance, des EMA à moyen terme (50 et 120) pour identifier les points de retournement de tendance, et des EMA à court terme (8 et 9) pour un moment de sortie précis.

Principe de la stratégie

Le principe de fonctionnement de cette stratégie repose sur les éléments clés suivants :

-

Système d'identification de tendance :

- Couche de nuage 4 (tendance à long terme) : détermine la direction générale de la tendance via la position relative de l'EMA340 et de l'EMA500.

- Couche de nuage 3 (tendance à moyen terme) : surveille les croisements entre l'EMA50 et l'EMA120.

- Jugement de zone valide : filtre les signaux de croisement valides via des conditions spécifiques (par exemple, EMA180 < EMA500 ou EMA50 dans une plage spécifique).

-

Conditions d'entrée :

- Entrée longue : lorsque la couche de nuage 4 est haussière (EMA340 > EMA500) et que la couche de nuage 3 présente un croisement haussier (EMA50 croise au-dessus de l'EMA120), tout en satisfaisant les conditions de zone valide.

- Entrée courte : lorsque la couche de nuage 4 est baissière (EMA340 < EMA500) et que la couche de nuage 3 présente un croisement baissier (EMA50 croise en dessous de l'EMA120), tout en satisfaisant les conditions de zone valide.

-

Gestion des risques et mécanisme de sortie :

- Phase initiale : utilise un stop-loss fixe en pourcentage (1 % par défaut).

- Après une certaine période de détention (par défaut 20 chandeliers) : passe à un stop-loss suiveur dynamique.

- Commutation de stop-loss avancée : lorsque le prix reste au-dessus de l'EMA8 (pour une position longue) ou en dessous (pour une position courte) pendant 15 chandeliers consécutifs, le niveau de stop-loss est mis à niveau vers l'EMA9 ; sinon, l'EMA500 est utilisée.

- Position unidirectionnelle : un seul sens de transaction est autorisé à la fois.

-

Gestion de l'état de la transaction :

- Suivi du prix d'entrée, du niveau de stop-loss, du nombre de jours de détention, etc.

- La position n'est fermée que lorsqu'un stop-loss est déclenché ; aucune sortie prématurée n'est effectuée en raison de nouveaux signaux.

Avantages de la stratégie

En analysant en profondeur le code de la stratégie, on peut résumer les avantages notables suivants :

-

Mécanisme de confirmation multiple : L'utilisation de combinaisons de croisements EMA de différentes périodes réduit les risques de faux signaux. En exigeant que la tendance à long terme soit alignée avec la tendance à moyen terme, la qualité des signaux est considérablement améliorée.

-

Capture précoce des tendances : La stratégie se concentre sur l'entrée au début de la formation de la tendance, plutôt qu'à un stade avancé, ce qui augmente le potentiel de profit. En particulier, le jugement de la zone valide permet de filtrer les points d'entrée les plus prometteurs.

-

Gestion dynamique des risques : Un stop-loss fixe est d'abord utilisé pour protéger le capital, puis il est remplacé par un stop-loss suiveur pour verrouiller les bénéfices, démontrant une approche de contrôle des risques bien pensée. En particulier, lorsque la tendance est forte (prix restant au-dessus/en dessous de l'EMA8 pendant 15 chandeliers consécutifs), le stop-loss est mis à niveau vers l'EMA9, plus serrée, améliorant ainsi l'efficacité du capital.

-

Optimisation de la persistance des tendances : La stratégie ne sort pas immédiatement en présence d'un signal inverse, mais gère le risque via le mécanisme de stop-loss, respectant ainsi la persistance de la tendance et évitant une sortie prématurée d'une tendance forte.

-

Paramétrage flexible : Les paramètres clés tels que les périodes EMA, le pourcentage de stop-loss, le délai d'activation du stop-loss suiveur peuvent être optimisés et ajustés en fonction des différentes conditions de marché et des instruments tradés.

Risques de la stratégie

Bien que la stratégie soit ingénieuse, elle présente les risques potentiels suivants :

-

Mauvaises performances dans les marchés en range : En tant que stratégie de suivi de tendance, elle peut générer de fréquents faux signaux dans des conditions de marché latérales, entraînant des stop-loss consécutifs. La solution consiste à ajouter un filtre de force de tendance ou à suspendre les transactions lorsque le marché est en range.

-

Risque de retard : Tous les systèmes basés sur des moyennes mobiles présentent un certain retard, ce qui peut entraîner des entrées ou sorties tardives près des points de retournement de tendance. L'introduction d'indicateurs de momentum ou de volatilité comme aide à la décision peut atténuer ce problème.

-

Sensibilité aux paramètres : La stratégie utilise plusieurs paramètres de périodes EMA, et une optimisation excessive peut entraîner un surajustement (overfitting). Il est recommandé de tester la robustesse des paramètres sur différentes périodes de backtest pour éviter un surajustement à des conditions de marché spécifiques.

-

Risque de gap : Des gaps importants sur le marché peuvent entraîner l'inefficacité du stop-loss, le prix de sortie réel étant bien inférieur (pour une position longue) ou bien supérieur (pour une position courte) au niveau attendu. On peut envisager d'utiliser des options de couverture ou de fixer une perte maximale acceptable.

-

Défaut de gestion de capital : La stratégie utilise par défaut 100 % du capital du compte pour trader, sans ajuster la taille de la position en fonction de la volatilité. Dans des marchés à forte volatilité, cela peut exposer à un risque excessif. Il est recommandé d'introduire une gestion dynamique de la taille de la position basée sur l'ATR ou la volatilité.

Axes d'optimisation de la stratégie

Sur la base de l'analyse approfondie du code, la stratégie peut être optimisée dans les directions suivantes :

-

Filtre de force de tendance : Introduire l'ADX ou un indicateur similaire pour évaluer la force de la tendance, et n'entrer que lorsque la tendance est claire, afin d'éviter les faux signaux dans les marchés en range. Cette optimisation peut améliorer considérablement la qualité des signaux, car la stratégie actuelle ne s'appuie que sur la position relative des EMA pour juger de la tendance, sans évaluer sa force.

-

Gestion dynamique de la taille de la position : Ajuster la proportion de capital allouée à chaque transaction en fonction de l'ATR ou de la volatilité historique, en réduisant l'exposition dans les marchés à forte volatilité et en l'augmentant dans les marchés à faible volatilité. Cela permet d'équilibrer le rapport risque/rendement et de lisser la courbe de capital.

-

Filtre temporel : Ajouter un filtre de fenêtre de trading pour éviter les périodes de faible liquidité ou de forte volatilité. Pour certains instruments, il peut exister des créneaux horaires spécifiques où les transactions sont nettement plus performantes.

-

Optimisation du stop-loss : Actuellement, la stratégie passe directement de l'EMA500 à l'EMA9 comme ligne de stop-loss lorsque les conditions sont remplies, ce qui peut être trop agressif. On pourrait concevoir un mécanisme de commutation plus progressif, par exemple en ajustant dynamiquement la position du stop-loss en fonction du ratio de distance entre le prix et différentes EMA.

-

Gestion des signaux de retournement : Lorsqu'un signal de retournement fort apparaît (par exemple, un changement de direction de la couche de nuage 4), on pourrait envisager de fermer prématurément la position et d'ouvrir une position inverse, au lieu d'attendre le déclenchement du stop-loss. Cela permettrait d'ajuster plus rapidement la direction de la position lors d'un changement majeur de tendance.

-

Analyse multi-timeframe : Introduire un jugement de tendance basé sur un timeframe supérieur comme filtre supplémentaire, et n'entrer que lorsque les tendances sur plusieurs timeframes sont alignées, améliorant ainsi la qualité des signaux.

Conclusion

La stratégie de suivi de tendance à plusieurs couches de nuages est un système de suivi de tendance bien conçu, qui confirme la direction de la tendance via des croisements EMA multi-niveaux et entre tôt dans la tendance, combiné à un mécanisme de stop-loss dynamique pour gérer les risques et protéger les bénéfices. Son principal atout réside dans son mécanisme de confirmation multiple et sa gestion intelligente du stop-loss, permettant d'obtenir de bonnes performances dans les marchés en tendance.

Cependant, cette stratégie peut être moins performante dans les marchés en range et présente des défauts inhérents tels que la sensibilité aux paramètres et le retard. En introduisant des optimisations telles que le filtre de force de tendance, la gestion dynamique de la taille de la position, et l'analyse multi-timeframe, on peut améliorer davantage la robustesse et l'adaptabilité de la stratégie.

Dans l'ensemble, il s'agit d'une stratégie de suivi de tendance à la structure claire et à la logique rigoureuse, adaptée aux traders de moyen et long terme dans des environnements de marché à tendance claire. Avec un réglage et une optimisation appropriés des paramètres, cette stratégie a le potentiel de devenir un composant fiable d'un système de trading.

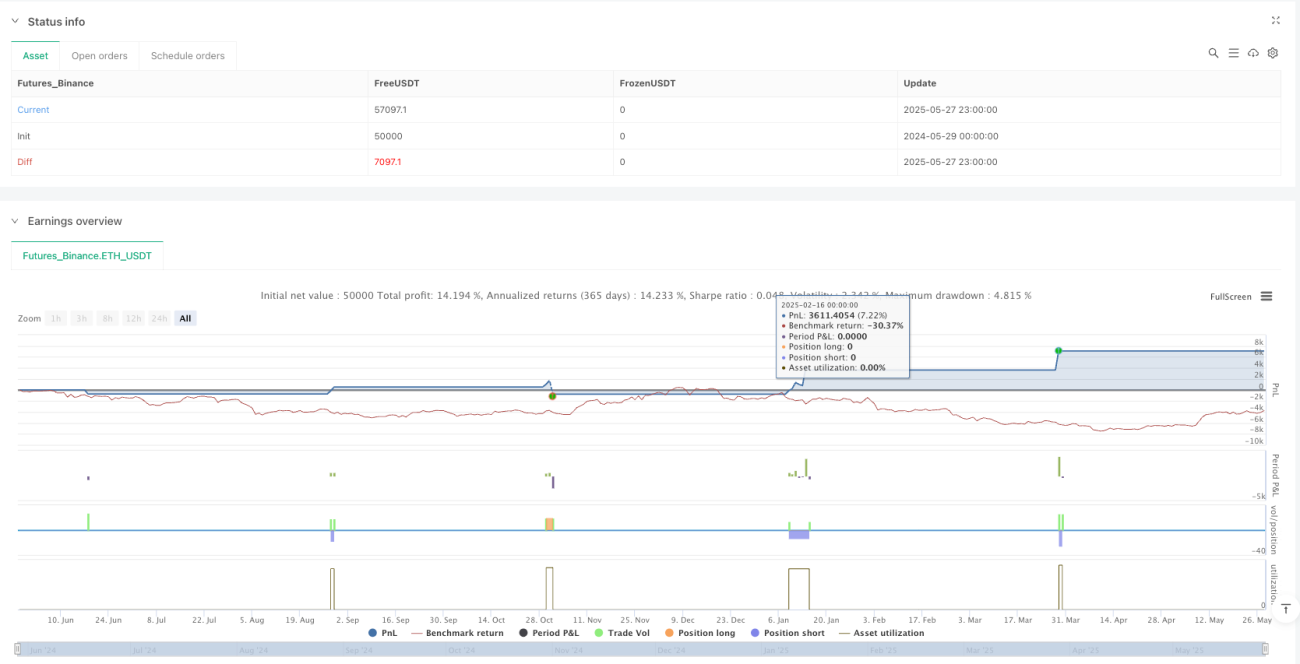

/*backtest

start: 2024-05-29 00:00:00

end: 2025-05-28 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Ripster Cloud Trend Strategy - Parameterstyrd", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === 🔧 Inputs ===- 1