策略概述

多云层级趋势追踪策略是一种基于多重指数移动平均线(EMA)的交易系统,通过构建四个不同周期的"云层"来识别市场趋势并确定入场时机。该策略核心思想是在新趋势的早期阶段通过移动平均线交叉信号进入市场,并使用动态止损机制保护利润。策略采用多层级的趋势确认机制,通过长期EMA(340和500)确定主要趋势方向,中期EMA(50和120)识别趋势转变点,短期EMA(8和9)用于精确退出时机。

策略原理

该策略的运作原理基于以下几个关键要素:

-

趋势识别系统:

- 云层4(长期趋势):通过EMA340与EMA500的相对位置判断大趋势方向

- 云层3(中期趋势):监控EMA50与EMA120的交叉情况

- 有效区域判断:通过特定条件(如EMA180<EMA500或EMA50在特定范围内)筛选有效交叉信号

-

入场条件:

- 多头入场:当云层4向上(EMA340>EMA500)且云层3出现向上交叉(EMA50上穿EMA120),同时满足有效区域条件

- 空头入场:当云层4向下(EMA340<EMA500)且云层3出现向下交叉(EMA50下穿EMA120),同时满足有效区域条件

-

风险管理与退出机制:

- 初始阶段:使用固定百分比止损(默认1%)

- 持仓一定时间后(默认20根K线):转为动态跟踪止损

- 高级止损切换:当价格连续15根K线保持在EMA8以上(多头)或以下(空头)时,止损线升级为EMA9,否则使用EMA500

- 单向持仓:同一时间只允许一个方向的交易存在

-

交易状态管理:

- 跟踪入场价格、止损水平、持仓天数等变量

- 只有在触发止损时才平仓,不会因新信号而提前退出

策略优势

深入分析该策略代码,可以总结出以下几个显著优势:

-

多重确认机制:使用不同周期的EMA交叉组合,降低了假突破风险。通过要求长期趋势与中期趋势方向一致,大大提高了信号质量。

-

早期趋势捕捉:策略专注于在趋势形成初期进场,而非趋势中后期,提高了潜在收益空间。特别是通过设计的有效区域判断,能够筛选出更具潜力的入场点。

-

动态风险管理:初始使用固定止损保护资金,随后转为跟踪止损锁定利润,体现了完善的风险控制思路。特别是当趋势强劲时(连续15根K线保持在EMA8以上/以下),会升级为更紧密的EMA9止损,提高资金效率。

-

趋势持续性优化:策略不会因为出现反向信号就立即退出,而是依靠止损机制管理风险,充分尊重趋势的持续性,避免过早退出强劲趋势。

-

参数可调性强:关键参数如EMA周期、止损百分比、跟踪止损激活时间等都可以根据不同市场环境和交易品种进行优化调整。

策略风险

虽然该策略设计精巧,但仍存在以下潜在风险:

-

震荡市场表现不佳:作为趋势追踪型策略,在横盘震荡行情下容易产生频繁的假信号,导致连续止损。解决方法是增加趋势强度过滤条件或在识别到震荡市场时暂停交易。

-

滞后性风险:所有基于移动平均线的系统都存在一定的滞后性,可能导致在趋势转折点附近的入场或出场不够及时。可以通过引入动量指标或波动率指标作为辅助判断来缓解。

-

参数敏感性:策略使用了多个EMA周期参数,过度优化可能导致曲线拟合问题。建议通过不同时间段的回测验证参数稳健性,避免过度拟合特定市场环境。

-

跳空风险:市场大幅跳空可能导致止损失效,实际止损价格远低于(多头)或远高于(空头)预期水平。可以考虑使用期权对冲或设置最大可接受损失限制。

-

资金管理缺陷:策略默认使用账户100%资金进行交易,没有根据波动率调整仓位大小,在高波动市场可能面临过大风险。建议引入基于ATR或波动率的动态仓位管理。

策略优化方向

基于对代码的深入分析,该策略可以从以下几个方向进行优化:

-

趋势强度过滤:引入ADX或类似指标评估趋势强度,只在趋势明确时入场,避免震荡市场的假信号。这种优化可以显著提高信号质量,因为当前策略仅依赖EMA相对位置判断趋势,缺乏对趋势强度的评估。

-

动态仓位管理:基于ATR或历史波动率调整每笔交易的资金比例,在高波动市场减少仓位,低波动市场增加仓位。这可以平衡风险收益比,提高资金曲线的平滑度。

-

时间过滤:加入交易时间窗口过滤,避开低流动性或高波动性时段。特别是对于某些交易品种,可能存在特定时间段的交易效果明显更好。

-

止损优化:目前策略在满足条件后从EMA500直接跳跃到EMA9作为止损线,可能过于激进。可以考虑设计更平滑的止损线切换机制,如基于价格与不同EMA的距离比例动态调整止损线位置。

-

反转信号处理:当出现强烈的反转信号时(如云层4方向改变),可以考虑提前平仓并反向开仓,而不是等待止损触发。这样可以在大趋势转变时更快速地调整仓位方向。

-

多时间框架分析:引入更高时间框架的趋势判断作为额外过滤条件,只在多个时间框架趋势一致时入场,提高信号质量。

总结

多云层级趋势追踪策略是一个设计精巧的趋势跟踪系统,通过多层级EMA交叉确认趋势方向并在趋势早期进场,结合动态止损机制管理风险并保护利润。策略最大的优势在于其多重确认机制和智能的止损管理,能够在趋势市场中取得不错的表现。

然而,该策略在震荡市场中表现可能不佳,且存在参数敏感性和滞后性等固有缺陷。通过引入趋势强度过滤、动态仓位管理、多时间框架分析等优化措施,可以进一步提升策略的稳健性和适应性。

总体而言,这是一个结构清晰、逻辑严谨的趋势跟踪策略,适合中长期交易者在明确趋势的市场环境中应用。通过适当的参数调整和优化,该策略有潜力成为一个可靠的交易系统组件。

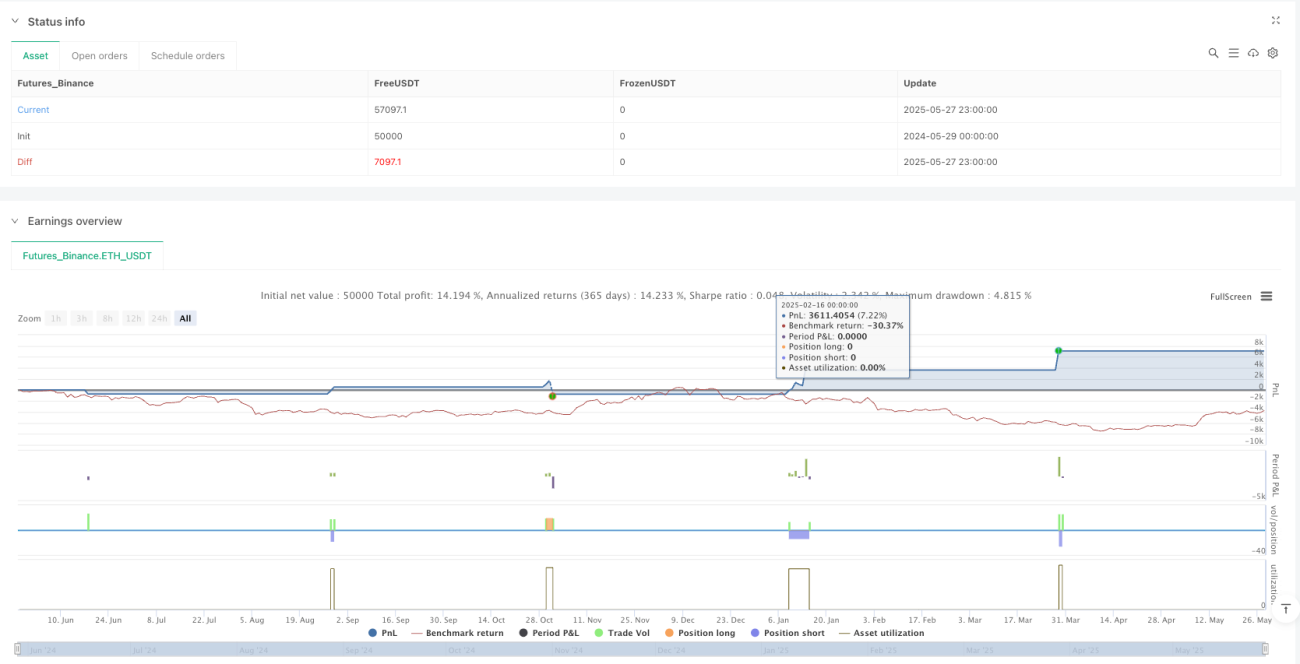

/*backtest

start: 2024-05-29 00:00:00

end: 2025-05-28 00:00:00

period: 1h

basePeriod: 1h

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT"}]

*/

//@version=5

strategy("Ripster Cloud Trend Strategy - Parameterstyrd", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === 🔧 Inputs ===- 1