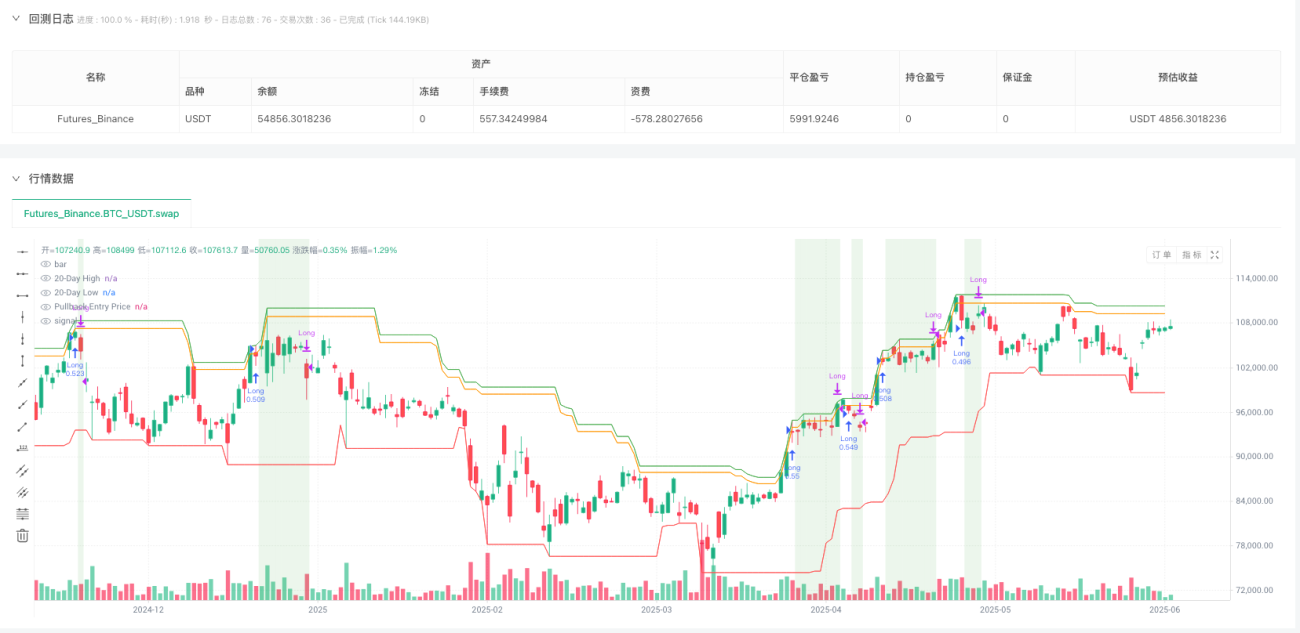

Overview

The Turtle Strategy Pullback Entry Breakout Trading System is an enhanced trend-following system that combines the classic breakout concept from the Turtle Trading Rules with an intelligent pullback entry mechanism. Unlike traditional Turtle systems that enter immediately when price breaks above the 20-day high, this strategy waits for a 1% pullback from the breakout point before establishing a position, significantly improving entry efficiency and reducing false breakout risks. The system manages trades using three exit conditions: triggering a stop loss when price falls 1.4% below the entry point, taking profit when price rises 1.8% above the entry point, or exiting when price closes below the 20-day low, which signals trend invalidation. The strategy defaults to using 100% of account equity for position sizing and visually displays the 20-day high, low, pullback entry price, and a green background during active positions. This trading approach helps traders capture strong trends while avoiding premature entries, making it suitable for swing or position trading across stock, forex, or cryptocurrency markets.

Strategy Principles

The core principle of this strategy is based on the combination of trend following and price pullbacks, with specific implementation logic as follows:

-

Breakout Identification Mechanism: The system compares the current closing price with the 20-day highest price from the previous day. When the closing price breaks above the previous day's 20-day high, it marks a potential entry opportunity (the

breakoutHappenedvariable is set to true). -

Pullback Entry Logic: Unlike traditional Turtle trading systems that enter immediately after a breakout, this strategy calculates a pullback entry price at 1% below the 20-day high (

pullbackPrice = highestHigh * (1 - pullback_pct / 100)). Only after confirming the breakout and when the price drops to the pullback entry price does the system open a long position. -

Multiple Exit Conditions:

- Stop Loss Condition: Exit when price falls 1.4% below the entry price

- Profit-Taking Condition: Exit when price rises 1.8% above the entry price

- Trend Reversal Condition: Exit when price closes below the 20-day low

-

Variable Reset Logic: The system resets the breakout flag after successful entry (

breakoutHappened := false) to prevent repeated triggers. -

Visualization Components: The strategy plots the 20-day high (green), 20-day low (red), and pullback entry price (orange) on the chart, and uses a light green background during position holding periods to enhance trading visibility.

Strategy Advantages

-

Reduced False Breakout Risk: By waiting for a price pullback before entry, the strategy effectively filters out many false breakouts that typically reverse quickly after the breakout, causing losses in traditional Turtle systems.

-

Improved Entry Prices: The pullback entry mechanism allows traders to establish positions at more favorable prices, improving the risk-reward ratio of each trade compared to direct entry at the breakout point.

-

Clear Risk Management: The strategy incorporates precise stop-loss, take-profit, and trend reversal exit mechanisms, with predefined risk limits for each trade, which is crucial for capital management.

-

Simple Yet Efficient: Despite its concise logic, the strategy captures the core advantages of trend-following systems while adding an extra filtering layer through the pullback entry mechanism, improving overall system efficiency.

-

High Adaptability: The key parameters (entry lookback, exit lookback, stop-loss percentage, target percentage, and pullback entry percentage) can all be adjusted for different markets and timeframes, enhancing the system's adaptability.

-

Psychological Advantage: The pullback entry mechanism aligns better with human trading psychology, reducing the psychological pressure of entering directly at price highs, making strategy execution easier.

Strategy Risks

-

Missing Strong Trends: Waiting for a pullback may result in missing some strong trends that don't retrace, especially in markets experiencing steep upward movements where prices might not fall back to the set pullback level.

-

Parameter Sensitivity: Strategy performance is highly sensitive to parameters such as entry lookback, exit lookback, stop-loss percentage, target percentage, and pullback entry percentage. Inappropriate parameter settings may lead to frequent trading or missing important trends.

-

Market Condition Dependency: This strategy performs best in strong trending markets but may generate frequent false signals and losses in range-bound markets. Auxiliary indicators for identifying market states are needed.

-

Fixed Percentage Risk: The strategy uses fixed percentages to calculate stop-loss and take-profit levels, which may not be suitable for markets with varying volatility. During high volatility periods, fixed percentages may be set too narrowly.

-

Capital Management Risk: Using 100% of account equity by default may be too aggressive, leading to severe capital losses in cases of consecutive losses.

Solutions:

- Add market state filters to trade only in clearly trending market environments

- Adopt dynamic stops based on ATR (Average True Range) instead of fixed percentages

- Adjust the capital management strategy to use only a smaller percentage of account funds (e.g., 2%-5%) per trade

- Add confirmation indicators, such as volume or momentum indicators, to improve entry signal quality

- Regularly optimize parameters to adapt to different market cycles

Strategy Optimization Directions

-

Dynamic Volatility Adjustment: Replace fixed percentage stop-loss, take-profit, and pullback parameters with dynamic values based on ATR (Average True Range). For example, set the stop-loss at 2*ATR rather than a fixed 1.4%. This allows the strategy to better adapt to different market volatility characteristics. Reason: Fixed percentages are often too conservative in high-volatility markets and may be too loose in low-volatility markets.

-

Volume Confirmation: Add volume filters to ensure breakout signals are confirmed only when accompanied by increased volume. This can reduce the number of false breakouts and improve signal quality. Reason: True trend breakouts are typically accompanied by a significant increase in volume.

-

Adaptive Pullback Percentage: Automatically adjust the pullback percentage based on recent market volatility, using larger pullback percentages in high-volatility markets and smaller pullback percentages in low-volatility markets. Reason: Different market environments require different pullback settings.

-

Market Environment Filtering: Add market environment recognition mechanisms, such as using long-term moving averages to determine the overall trend direction, entering only when the overall trend direction aligns with the trade direction. Reason: Trend-following strategies work best in markets with clear trends.

-

Multi-Timeframe Analysis: Integrate trend information from longer timeframes to ensure trade direction aligns with larger market trends. Reason: Trading in the direction of the larger trend typically has a higher success rate.

-

Optimized Capital Management: Introduce position size calculations based on risk, such as risking a fixed percentage of the account (e.g., 1%) per trade rather than using 100% of account equity. Reason: This approach can significantly reduce the risk of ruin while maintaining profit potential.

-

Partial Profit-Taking Mechanism: Implement partial position closure upon reaching specific profit targets, such as closing half the position when reaching 1x the initial risk, then letting the remaining position run to capture larger trends. Reason: This method ensures locking in some profit while maintaining the ability to capture big trends.

Summary

The Turtle Strategy Pullback Entry Breakout Trading System is an intelligent improvement on the classic Turtle Trading Rules, significantly enhancing entry efficiency and reducing false breakout risks by introducing a pullback entry mechanism. The strategy retains the core advantage of trend-following systems—the ability to capture large trends—while improving the risk-reward ratio through optimized entry timing. The system's multiple exit conditions (stop-loss, take-profit, and trend reversal) provide a comprehensive risk management framework, while customizable parameters make it applicable to various market environments.

Although the strategy excels in strong trending markets, risks such as missing strong trends, parameter sensitivity, and market condition dependency remain. By introducing dynamic volatility adjustments, volume confirmation, adaptive parameters, and optimized capital management, the strategy's robustness and adaptability can be further enhanced.

For traders looking to capture market trends while avoiding premature entry traps, this pullback entry mechanism offers a psychologically easier-to-execute and potentially higher-reward trading method. Combined with appropriate risk management and market environment filtering, this strategy can be a powerful tool in a trader's arsenal.

/*backtest

start: 2024-07-02 00:00:00

end: 2025-06-30 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=5

strategy("Turtle Strategy Pullback Entry", overlay=true, default_qty_type=strategy.percent_of_equity, default_qty_value=100)

// === INPUTS ===- 1