Stratégie de trading quantitatif par croisement du filtre Butterworth à trois pôles d'Ehlers

Aperçu

La stratégie de trading quantitatif basée sur le croisement du filtre Butterworth tripolaire d'Ehlers est une méthode d'analyse technique fondée sur la théorie du traitement du signal. Elle applique l'algorithme du filtre Butterworth tripolaire de John Ehlers aux données des marchés financiers. Cette stratégie lisse les fluctuations de prix à l'aide du filtre, identifie les tendances potentielles du marché et utilise les croisements entre la valeur filtrée et la valeur de déclenchement pour générer des signaux de trading. De plus, la stratégie intègre un mécanisme de détection des divergences afin de capturer les signaux haussiers et baissiers classiques et cachés, améliorant ainsi la précision des décisions de trading. L'avantage principal de cette stratégie réside dans sa capacité à réduire efficacement le bruit du marché, à accroître la fiabilité de l'identification des tendances et à maîtriser les risques de trading grâce à des points d'entrée et de sortie précis.

Principe de la stratégie

Le cœur de la stratégie de trading quantitatif basée sur le croisement du filtre Butterworth tripolaire d'Ehlers réside dans son modèle mathématique unique. Le filtre Butterworth est un filtre passe-bas largement utilisé dans le traitement du signal, caractérisé par une réponse en fréquence d'amplitude maximale plate dans la bande passante. Sur les marchés financiers, cette propriété lui permet de filtrer efficacement les fluctuations de prix à court terme tout en conservant les informations de tendance à long terme.

La mise en œuvre de cette stratégie repose principalement sur les étapes suivantes :

-

Calcul du filtre : La fonction

calculateButterworthFiltercalcule la valeur du filtre Butterworth tripolaire. Elle transforme les données de prix brutes en une valeur filtrée lissée et une valeur de déclenchement correspondante à l'aide de formules mathématiques. Le calcul du filtre implique des opérations mathématiques complexes, notamment des fonctions exponentielles, trigonométriques et des calculs récursifs. -

Génération des signaux : La stratégie génère des signaux de trading de deux manières principales :

- Signaux de croisement : Lorsque la valeur filtrée dépasse la valeur de déclenchement à la hausse, un signal d'achat est généré ; lorsqu'elle la dépasse à la baisse, un signal de vente est généré.

- Détection des divergences : Identification des cas où l'évolution des prix et celle de l'indicateur divergent, y compris les divergences classiques et cachées, qui signalent généralement un possible retournement de tendance.

-

Exécution des trades : En fonction des signaux générés, les opérations de trading correspondantes sont exécutées :

- L'apparition d'un signal d'achat déclenche l'ouverture d'une position longue.

- L'apparition d'un signal de sortie longue ferme la position longue.

- L'apparition d'un signal de vente déclenche l'ouverture d'une position courte.

- L'apparition d'un signal de sortie courte ferme la position courte.

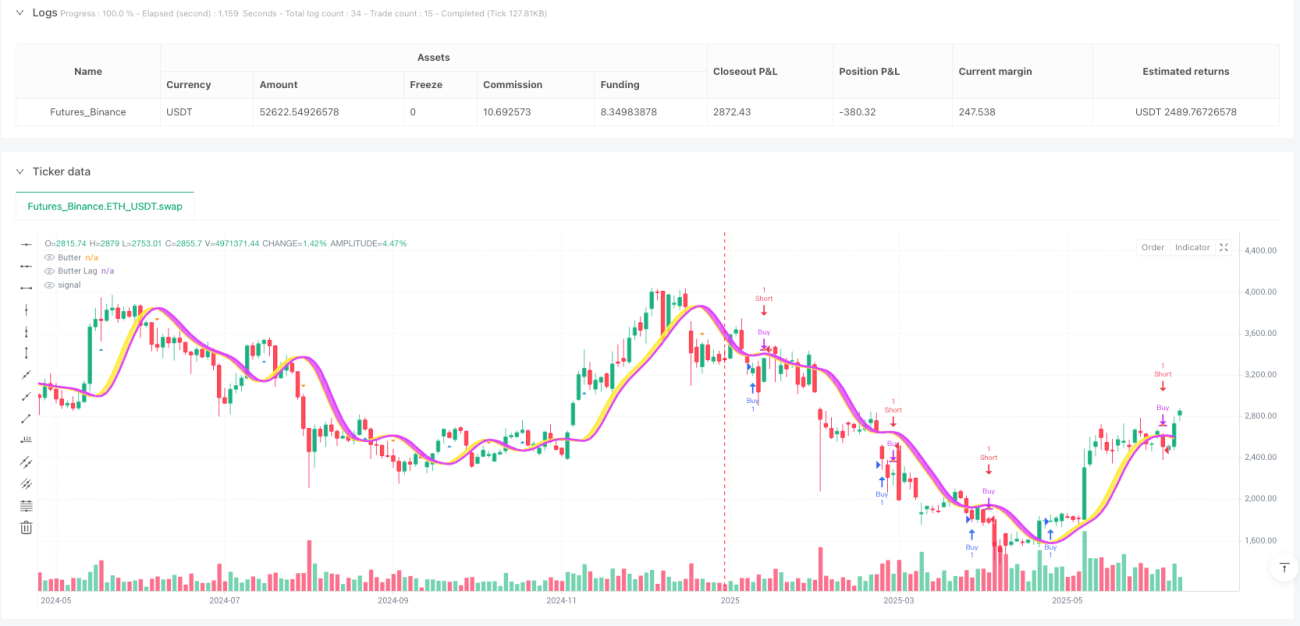

Dans le code, la stratégie utilise les fonctions strategy.entry et strategy.close pour exécuter les opérations de trading, et la fonction plotshape pour visualiser les points de signal sur le graphique.

Avantages de la stratégie

La stratégie de trading quantitatif basée sur le croisement du filtre Butterworth tripolaire d'Ehlers présente plusieurs avantages significatifs :

-

Puissante capacité de filtrage du bruit : Le filtre Butterworth tripolaire offre une excellente capacité de lissage du signal, filtrant efficacement les fluctuations de marché à court terme et les faux signaux, permettant ainsi aux traders d'identifier plus facilement les véritables tendances du marché. Dans le code, ce filtrage efficace est obtenu grâce à des coefficients calculés avec précision (coef1 à coef4).

-

Identification précise des tendances : Le croisement de la valeur filtrée et de la ligne de déclenchement fournit des signaux clairs de changement de tendance, permettant aux traders de capturer en temps opportun les points de retournement. Grâce aux fonctions

ta.crossoveretta.crossunder, la stratégie identifie précisément ces croisements clés. -

Visualisation intuitive : La stratégie utilise des lignes de couleurs différentes et des zones de remplissage sur le graphique pour afficher visuellement la relation entre la valeur filtrée et la valeur de déclenchement, facilitant ainsi l'évaluation rapide de l'état actuel du marché. Le jaune indique une tendance haussière, le violet une tendance baissière.

-

Paramétrage flexible : La stratégie offre des options pour personnaliser la source de prix et les paramètres de période, permettant aux traders d'ajuster les paramètres en fonction des différents environnements de marché et de leurs préférences personnelles.

-

Système de trading complet : La stratégie ne se limite pas à la génération de signaux ; elle intègre une logique de trading complète, incluant des règles d'entrée et de sortie, ce qui en fait un système de trading autonome et fonctionnel.

-

Visualisation des signaux : Grâce à la fonction

plotshape, la stratégie marque les points d'achat et de vente sur le graphique, permettant aux traders de visualiser facilement la performance historique des signaux, facilitant ainsi l'évaluation et l'optimisation de la stratégie.

Risques de la stratégie

Malgré ses nombreux avantages, la stratégie de trading quantitatif basée sur le croisement du filtre Butterworth tripolaire d'Ehlers présente certains risques potentiels :

-

Risque de décalage (lag) : En tant qu'indicateur basé sur un filtre, cette stratégie souffre inévitablement d'un certain décalage. Bien que le filtre Butterworth tripolaire ait un décalage plus faible qu'une moyenne mobile simple, les signaux peuvent encore apparaître après le point d'entrée idéal sur des marchés en évolution rapide. Pour atténuer ce risque, on pourrait raccourcir le paramètre de période, mais cela pourrait également augmenter la sensibilité aux faux signaux.

-

Risque de faux signaux : Sur des marchés sans tendance claire ou en range, la stratégie peut générer de nombreux faux signaux, entraînant des transactions fréquentes et des pertes inutiles liées aux frais. L'ajout de conditions de filtrage supplémentaires ou la combinaison avec d'autres indicateurs de confirmation peut réduire ce risque.

-

Sensibilité aux paramètres : La performance de la stratégie dépend fortement du choix du paramètre de période. Différents environnements de marché peuvent nécessiter des réglages différents ; un mauvais choix de paramètres peut entraîner des résultats médiocres. Il est recommandé d'optimiser les paramètres via un backtest historique sur différents contextes de marché.

-

Risque lié à l'utilisation d'un seul indicateur : Se fier à un seul indicateur pour les décisions de trading peut conduire à des performances médiocres dans certaines conditions de marché. Il est conseillé d'utiliser cette stratégie comme partie d'un système de trading plus large, en la combinant avec d'autres indicateurs ou méthodes pour une évaluation globale.

-

Risque systémique : Dans des conditions de marché extrêmes, comme une volatilité violente ou un manque de liquidité, tout indicateur technique basé sur des données historiques peut devenir inefficace. Il est essentiel de mettre en place des mesures de contrôle des risques appropriées, telles que des stop-loss et une gestion de la taille des positions.

Pistes d'optimisation

Sur la base d'une analyse approfondie de la stratégie de trading quantitatif basée sur le croisement du filtre Butterworth tripolaire d'Ehlers, voici plusieurs pistes d'optimisation possibles :

-

Paramètres adaptatifs : La stratégie actuelle utilise un paramètre de période fixe. On pourrait implémenter un mécanisme de paramètres adaptatifs qui ajuste automatiquement la période en fonction de la volatilité du marché. Par exemple, en utilisant l'Average True Range (ATR) pour ajuster dynamiquement la période : une période plus courte dans un marché très volatile, une période plus longue dans un marché calme.

-

Confirmation multi-périodes : Introduire le calcul du filtre sur plusieurs horizons temporels et exiger une concordance des signaux sur ces différentes périodes pour réduire les faux signaux. On pourrait ajouter du code tel que :

[butterLong, triggerLong] = calculateButterworthFilter(priceInput, periodInput * 2) longConfirmation = butter > trigger and butterLong > triggerLong -

Ajout d'indicateurs auxiliaires : Intégrer d'autres indicateurs techniques comme filtres de signaux, tels que le RSI, le Stochastique ou des indicateurs de volume, et n'exécuter les trades que lorsqu'ils confirment le signal.

-

Renforcement de la gestion des risques : Ajouter des mécanismes de stop-loss et de take-profit dynamiques dans la stratégie, en ajustant la distance de stop en fonction de la volatilité du marché. On peut également implémenter un calcul de la taille de position basé sur des principes de gestion de capital.

-

Amélioration de la détection des divergences : Le code mentionne la détection des divergences, mais l'implémentation réelle n'est pas détaillée. On pourrait améliorer l'algorithme de détection des divergences, en particulier pour les divergences cachées, afin d'améliorer encore la qualité des signaux.

-

Filtre environnement de marché : Ajouter un mécanisme pour identifier l'environnement de marché et appliquer des règles de trading différentes selon le contexte. Par exemple, utiliser un indicateur de tendance à long terme pour déterminer si le marché est en tendance ou en range, et ajuster la stratégie en conséquence.

-

Amélioration par apprentissage automatique : Envisager l'introduction de méthodes d'apprentissage automatique, comme des algorithmes de classification ou d'apprentissage par renforcement, pour optimiser la sélection des paramètres et le processus de génération des signaux, améliorant ainsi la capacité d'adaptation de la stratégie.

Conclusion

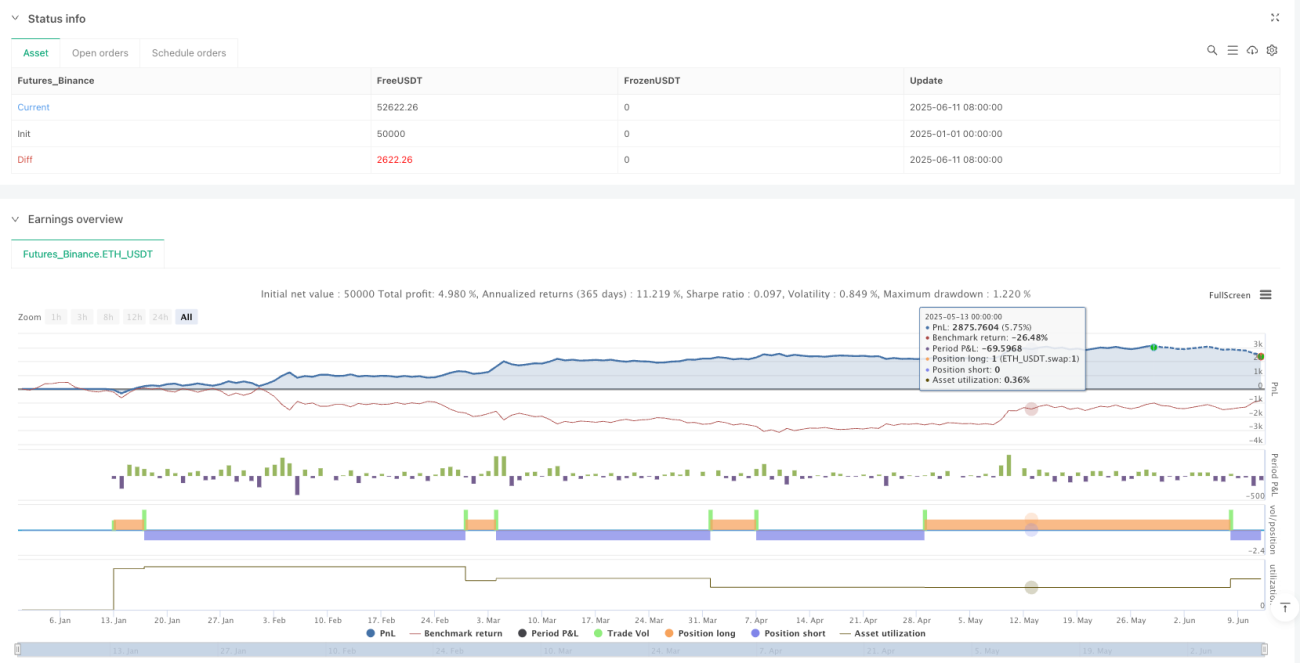

La stratégie de trading quantitatif basée sur le croisement du filtre Butterworth tripolaire d'Ehlers combine la théorie du traitement du signal avec l'analyse technique, offrant une approche scientifique et systématique pour identifier les tendances du marché. Cette stratégie réduit le bruit du marché grâce à un algorithme de filtrage avancé, capture les points de retournement clés des prix et fournit une base objective et quantifiable pour les décisions de trading.

Ses principaux atouts résident dans sa puissante capacité de filtrage du bruit et sa précision d'identification des tendances, ce qui lui permet d'exceller dans des environnements de marchés directionnels. Par ailleurs, grâce à la visualisation des signaux et à des options de paramétrage flexibles, elle répond aux besoins personnalisés des différents traders.

Cependant, comme tout indicateur technique, cette stratégie est confrontée à des défis tels que le décalage, les faux signaux et la sensibilité aux paramètres. En mettant en œuvre des optimisations comme des paramètres adaptatifs, une confirmation multi-périodes ou l'intégration d'indicateurs auxiliaires, la robustesse et l'adaptabilité de la stratégie peuvent être encore améliorées.

En fin de compte, la stratégie de trading quantitatif basée sur le croisement du filtre Butterworth tripolaire d'Ehlers offre aux traders quantitatifs un outil de trading reposant sur une base mathématique solide. Elle peut être utilisée aussi bien comme système de trading indépendant que comme composant d'une stratégie plus complexe, fournissant des informations précieuses pour la prise de décision. Grâce à une optimisation et une amélioration continues, cette stratégie a le potentiel d'obtenir des performances stables et durables dans divers environnements de marché.

- 1