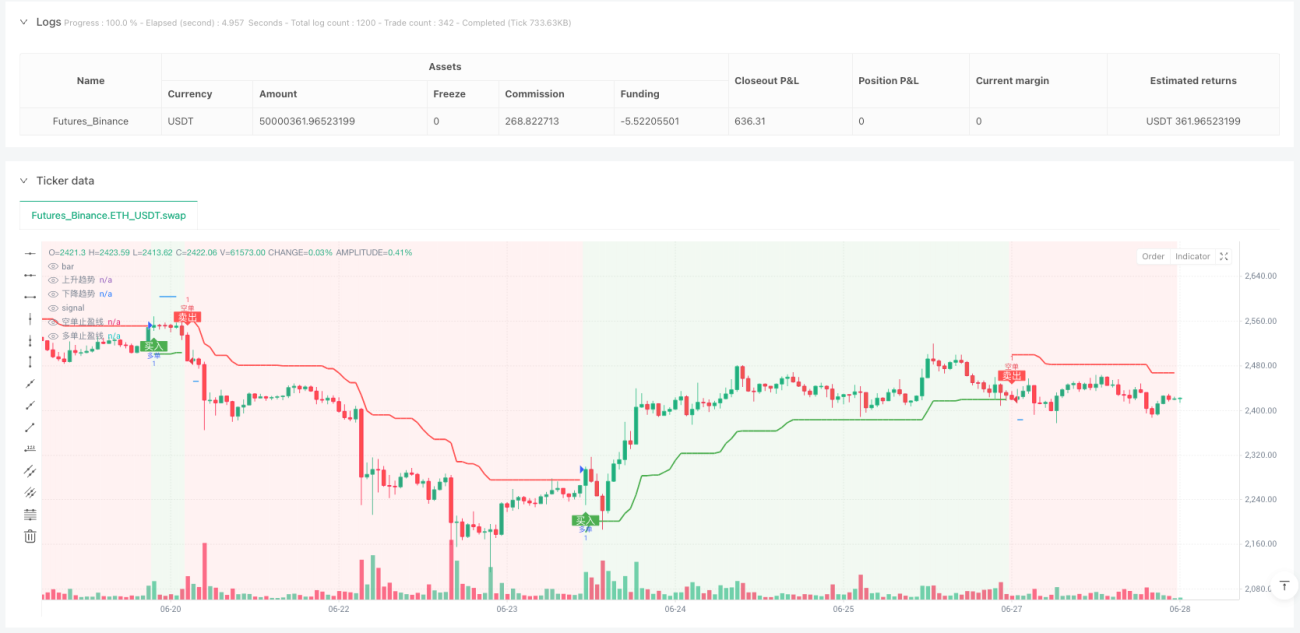

Système de trading Super Trend adaptatif ATR multi-périodes

Aperçu

Le système de trading adaptatif SuperTrend multi-périodes basé sur l'ATR est une stratégie intelligente de suivi de tendance utilisant l'indicateur Average True Range (ATR). Cette stratégie exploite les changements de l'indicateur SuperTrend pour identifier les points de retournement de tendance du marché et exécute automatiquement des positions longues ou courtes après confirmation de la tendance. Le système intègre des paramètres indépendants de prise de profit et de stop loss pour les positions longues et courtes, et est capable de clôturer les positions en temps réel en fonction des signaux de retournement de tendance, améliorant ainsi efficacement le taux de réussite des transactions et l'efficacité de l'utilisation des fonds.

Principe de la stratégie

Le cœur de cette stratégie repose sur la logique de calcul de l'indicateur SuperTrend et son mécanisme de génération de signaux. L'indicateur SuperTrend forme des niveaux dynamiques de support et de résistance en calculant la relation entre le prix et le produit de l'ATR. Les étapes de mise en œuvre sont les suivantes :

-

Calcul de l'ATR : La stratégie propose deux méthodes de calcul de l'ATR : l'une est le calcul standard de l'ATR, l'autre est un calcul du True Range basé sur une moyenne mobile simple (SMA). L'utilisateur peut choisir, via les paramètres, la méthode la mieux adaptée aux conditions actuelles du marché.

-

Détermination des bandes supérieure et inférieure :

- Bande supérieure = Source de prix - Multiplicateur ATR × Valeur ATR

- Bande inférieure = Source de prix + Multiplicateur ATR × Valeur ATR

-

Logique de jugement de tendance :

- Lorsque le cours de clôture franchit la bande inférieure, la tendance devient haussière (valeur 1)

- Lorsque le cours de clôture franchit la bande supérieure, la tendance devient baissière (valeur -1)

-

Génération des signaux de trading :

- Signal d'achat : la tendance passe de -1 à 1

- Signal de vente : la tendance passe de 1 à -1

-

Gestion intelligente des positions : Avant d'exécuter une nouvelle transaction, la stratégie annule automatiquement tous les ordres en attente, garantissant ainsi la bonne exécution du nouveau signal. En parallèle, le système détermine si un retournement de position est nécessaire en fonction de la direction actuelle de la position.

-

Mécanisme de contrôle des risques : La stratégie définit des paramètres de prise de profit indépendants pour les directions longues et courtes, et utilise un stop loss en pourcentage uniforme pour maîtriser le risque. De plus, lorsque la tendance s'inverse, le système clôture automatiquement la position pour éviter des pertes plus importantes.

Avantages de la stratégie

Après une analyse approfondie du code, cette stratégie présente les avantages significatifs suivants :

-

Adaptabilité à la volatilité du marché : En ajustant dynamiquement les niveaux de support et de résistance grâce à l'indicateur ATR, la stratégie s'adapte à différents environnements de volatilité du marché, réduisant ainsi les faux signaux.

-

Configuration flexible des paramètres : Le système offre de nombreux paramètres ajustables, notamment la période ATR, le multiplicateur ATR, le choix de la source de données, etc., permettant à l'utilisateur de procéder à une optimisation personnalisée en fonction de différents instruments de trading et horizons temporels.

-

Prise de profit indépendante pour les positions longues et courtes : La stratégie innove en proposant des paramètres de prise de profit distincts pour les directions longues et courtes, ce qui correspond mieux à la nature asymétrique du marché. Les objectifs de profit peuvent être différents selon la direction.

-

Clôture automatique en cas de retournement de tendance : Le système clôture automatiquement la position lors d'un retournement de tendance, sans attendre le déclenchement du stop loss ou du take profit, protégeant ainsi les profits déjà acquis et réduisant les pertes potentielles.

-

Visualisation des signaux de trading : La stratégie affiche visuellement sur le graphique les signaux d'achat/vente, les niveaux de stop loss et de take profit, ainsi que la couleur de fond de la tendance, aidant le trader à mieux comprendre et suivre l'état de fonctionnement du système.

-

Filtrage précis des signaux : Grâce au mécanisme de confirmation de tendance, le nombre de faux signaux de cassure en période de marché instable est réduit, améliorant la qualité des transactions.

Risques de la stratégie

Bien que cette stratégie soit bien conçue, elle comporte les risques potentiels suivants :

-

Sensibilité aux paramètres : Les réglages du multiplicateur ATR et de la période influencent fortement les performances de la stratégie. Des paramètres inappropriés peuvent entraîner un excès de transactions ou manquer des signaux importants. La solution consiste à trouver la combinaison optimale de paramètres via un backtest sur des données historiques.

-

Risque de retournement de tendance : Lors de points de retournement violents, le marché peut présenter des gaps importants, empêchant le stop loss de s'exécuter efficacement. Il est recommandé d'ajuster le multiplicateur ATR ou d'ajouter des filtres supplémentaires de volatilité en environnements de forte volatilité.

-

Dépendance à un seul indicateur : La stratégie repose principalement sur l'indicateur SuperTrend, sans autres indicateurs de confirmation, ce qui peut générer des signaux erronés dans certaines conditions de marché. On peut envisager d'ajouter d'autres indicateurs pour confirmer les signaux.

-

Stop loss en pourcentage fixe : La stratégie utilise un stop loss en pourcentage fixe, sans tenir compte de la volatilité actuelle du marché. En environnement de forte volatilité, le stop loss peut être trop proche. On pourrait lier dynamiquement le niveau de stop loss à la valeur ATR.

-

Gestion des signaux consécutifs : En marchés instables, des changements fréquents de tendance peuvent entraîner un excès de transactions et augmenter les coûts. On peut ajouter un mécanisme de filtrage des signaux ou une limitation d'intervalle de temps pour réduire la fréquence des transactions.

Axes d'optimisation de la stratégie

Sur la base de l'analyse du code, la stratégie peut être optimisée dans les directions suivantes :

-

Ajout d'une confirmation par le volume : Combiner l'indicateur de volume pour confirmer la validité d'un changement de tendance. N'exécuter le signal de trading qu'en cas d'augmentation du volume, ce qui permet de réduire efficacement les pertes dues aux faux dépassements.

-

Analyse multi-périodes : Introduire un cadre d'analyse multi-périodes, en ne tradant que dans la direction de la tendance de la plus grande période. Cela peut améliorer significativement le taux de réussite. Par exemple, n'exécuter un signal long en unité horaire que si la tendance journalière est haussière.

-

Multiplicateur ATR dynamique : Ajuster dynamiquement le multiplicateur ATR en fonction de l'état de volatilité du marché : utiliser un multiplicateur plus grand en forte volatilité, plus petit en faible volatilité, rendant le système plus adaptatif.

-

Ajout d'une identification de l'état du marché : Développer un module d'identification de l'état du marché pour distinguer les marchés en tendance des marchés en range, et appliquer différentes stratégies ou combinaisons de paramètres selon l'état.

-

Optimisation des stratégies de stop loss et take profit : Mettre en œuvre un stop loss suiveur dynamique, qui ajuste automatiquement le niveau de stop loss à mesure que le prix évolue dans la direction favorable, protégeant ainsi les profits tout en laissant au prix une marge de manœuvre suffisante.

-

Ajout d'un filtre temporel : Ajouter un filtre sur les créneaux horaires de trading spécifiques, en évitant les périodes de forte volatilité ou de faible liquidité, pour améliorer la qualité des transactions.

-

Optimisation de la gestion du capital : Ajuster dynamiquement la taille des positions en fonction de la force du signal et des conditions de volatilité du marché : augmenter l'exposition sur les signaux de haute confiance, la réduire sur les signaux de faible confiance.

Conclusion

Le système de trading adaptatif SuperTrend multi-périodes basé sur l'ATR est une stratégie complète de suivi de tendance qui combine analyse technique et gestion des risques. En exploitant l'indicateur SuperTrend pour capter les points de retournement de tendance et en l'associant à un mécanisme flexible de stop loss et de take profit, cette stratégie peut maintenir des performances stables dans divers environnements de marché.

L'avantage principal de cette stratégie réside dans son adaptabilité et sa flexibilité de paramétrage, lui permettant de s'adapter à différents instruments de trading et cycles de marché. En définissant des paramètres de prise de profit indépendants pour les directions longues et courtes, la stratégie s'ajuste mieux à la nature asymétrique du marché, améliorant ainsi la rentabilité globale.

Malgré des risques tels que la sensibilité aux paramètres et la dépendance à un seul indicateur, les axes d'optimisation suggérés, notamment l'analyse multi-périodes et l'ajustement dynamique du multiplicateur ATR, offrent un potentiel d'amélioration de sa stabilité et de sa rentabilité. En fin de compte, cette stratégie fournit au trader un cadre fiable et systématique, aidant à réduire les interférences émotionnelles et à exécuter les transactions de manière plus objective et disciplinée.

- 1