Stratégie de trading croisée de tendance et de momentum CCI sur trois périodes

Aperçu

La stratégie de négociation à travers la dynamique de la tendance CCI à trois cycles est un système de négociation quantitative basé sur l'indicateur de la chaîne de marchandises ((CCI), qui se distingue par l'utilisation simultanée de trois différents cycles de l'indicateur CCI pour confirmer la direction et la dynamique de la tendance du marché. La logique centrale de la stratégie est l'analyse synchrone de l'indicateur CCI à court terme (cycle 14), à moyen terme (cycle 25) et à long terme (cycle 50), afin de saisir les opportunités de négociation dans la phase initiale de la tendance.

Principe de stratégie

Le principe de base de la stratégie est basé sur les caractéristiques tendancielles de l'indicateur CCI et le signal traversant la ligne zéro:

-

Synchronisation à cycles multiplesStratégie: Calculer et surveiller simultanément les valeurs du CCI pour trois périodes différentes (le 14, le 25 et le 50) afin de confirmer les tendances du marché à différentes échelles de temps.

-

Mécanisme de confirmation multiple:

- Faire plusieurs conditions: CCI ((25) > 0 et CCI ((14) > 0 et CCI ((50) à travers la ligne zéro vers le haut

- Condition de vide: CCI(25) < 0 et CCI(14) < 0 et CCI(50) en descendant à travers la ligne zéro

-

Zéro ligne à travers le signalLe passage de la ligne zéro de l'indicateur CCI indique généralement un changement dans la direction de la dynamique du marché, avec des périodes longues ((50) Le passage de la ligne zéro du CCI est le principal signal déclencheur, tandis que la position du CCI à court et moyen cycles sert de condition de filtrage.

-

Le mécanisme de sortie précis: Lorsque l'indicateur CCI de n'importe quel cycle est de retour à l'opposé de la ligne zéro, la stratégie se retire de la position, ce qui offre une protection contre les pertes plus sensibles.

Cette conception exploite les caractéristiques du CCI en tant qu'indicateur de dynamisme pour identifier le début d'une forte tendance en exigeant la cohérence sur plusieurs périodes, tout en protégeant les bénéfices avec des conditions de sortie sensibles.

Avantages stratégiques

-

Confirmation à plusieurs niveaux pour réduire les faux signaux: En demandant la confirmation synchrone de l'indicateur CCI pour trois périodes différentes, le bruit du marché est filtré et les pertes de faux-brises sont réduites.

-

Capturer les premières étapes d'une tendanceLa stratégie est axée sur la capture du moment où le CCI ((50) vient de traverser la ligne zéro, ce qui représente généralement la phase initiale d'une nouvelle tendance et est propice à l'obtention d'une plus grande proportion des bénéfices de la tendance.

-

Opportunités de négociationLa stratégie prend en charge à la fois les opérations en surplus et en déficit et permet de rechercher des opportunités de trading dans divers environnements de marché et de tirer le meilleur parti des fluctuations du marché.

-

Un système de règles précis: les conditions d'entrée et de sortie de la stratégie sont clairement définies, sans composants de jugement subjectifs, ce qui facilite la mise en œuvre quantitative et la vérification de la rétroanalyse.

-

Adaptabilité à des cycles de temps flexiblesLes stratégies peuvent être appliquées à des graphiques de 15 minutes ou plus, avec une meilleure capacité d'adaptation à travers les marchés et les périodes de temps.

-

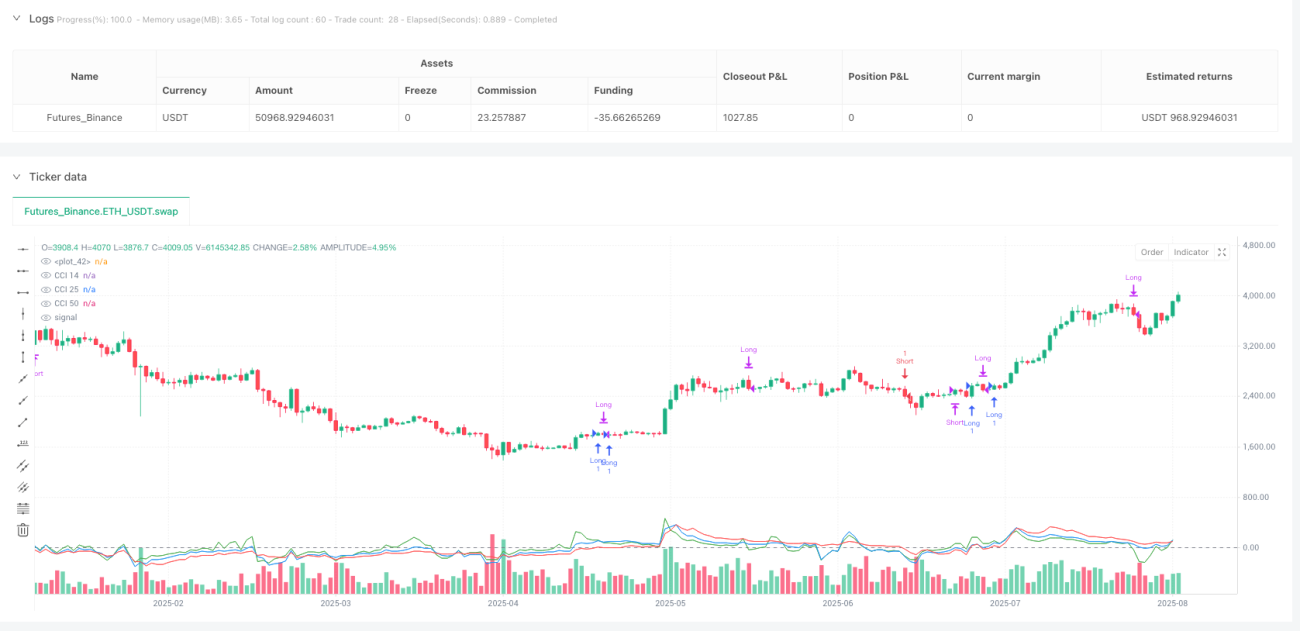

Retour visualisé: Le code contient une représentation visuelle des trois indicateurs CCI pour permettre aux traders d'observer et de comprendre le processus de génération de signaux.

Risque stratégique

-

La fréquence des transactions sur le marché horizontal: Dans les marchés à oscillations intermédiaires où il n'y a pas de tendance claire, le CCI peut fréquemment traverser la ligne zéro, entraînant une série de transactions à perte. Contre-mesure: des filtres de force de tendance tels que l'ADX peuvent être envisagés.

-

Retards d'entrée dus à des confirmations multiples: la nécessité de satisfaire aux conditions de trois indicateurs à la fois peut entraîner des retards d'entrée et des manquements partiels. Contre-mesure: les paramètres de cycle CCI peuvent être ajustés en fonction des conditions du marché.

-

Le mécanisme d'arrêt des dommages est trop sensible: le passage d'un indicateur CCI à la ligne zéro peut déclencher une rupture prématurée d'une tendance favorable. Contre-mesure: envisagez d'imposer une rupture par lots ou d'utiliser un stop-loss mobile.

-

Manque de mécanismes d'adaptationLa stratégie n'ajuste pas les paramètres en fonction de la volatilité du marché, ce qui peut entraîner des performances différentes dans les marchés à forte et basse volatilité. Contre-stratégie: introduction d'une dynamique d'ajustement du cycle CCI pour les indicateurs de volatilité.

-

Manque de gestion des positions: Le code de base ne contient pas de logique de calcul de la taille de la position, ce qui peut entraîner un contrôle insuffisant du risque. Contre-mesure: ajout d'un module de gestion de la position basé sur la volatilité.

Orientation de l'optimisation de la stratégie

-

Ajouter un filtre d'environnement de marchéIntroduction de l'ADX ou indicateur de volatilité pour distinguer les marchés tendanciels des marchés oscillants, en appliquant la stratégie uniquement lorsque la tendance est claire. Cela réduit considérablement les faux signaux dans les marchés oscillants.

-

Optimiser les paramètres de cycle CCI: Optimisation des cycles de test des trois indices CCI pour différents marchés et variétés afin de trouver la combinaison optimale de paramètres. Les variétés ont des caractéristiques de volatilité différentes, et l'adaptation des paramètres améliore l'universalité de la stratégie.

-

Mise en place d'un mécanisme de stop-loss mobile: remplacement du mécanisme actuel de sortie à zéro fixe, mise en place d'un stop loss mobile basé sur l'ATR ou le pourcentage pour mieux protéger les bénéfices.

-

Ajout de confirmation de livraison: l'utilisation de l'indicateur de volume de transaction comme condition de confirmation supplémentaire, le signal de transaction est exécuté uniquement si le volume de transaction est pris en charge, ce qui améliore la qualité du signal.

-

Introduire le filtre à temps: ajouter des limites aux fenêtres de temps de négociation pour éviter les périodes de volatilité anormale ou de manque de liquidité, comme les heures avant et après l'ouverture et la fermeture du marché.

-

Réalisation de la construction par lots de la réserve de paixLe changement d'une stratégie d'entrée et de sortie de stock unique vers une stratégie de construction et de stockage par lots permet de mieux gérer les risques et d'améliorer l'efficacité de l'utilisation des fonds

-

Adhérer à une gestion de position basée sur la volatilitéAjuster la taille des positions de chaque transaction en fonction de la dynamique de la volatilité du marché actuel, réduire les positions en période de forte volatilité et augmenter les positions de manière appropriée en période de faible volatilité.

Résumer

La stratégie de négociation de travers de dynamique de tendance CCI à trois cycles est un système de négociation quantifié, rigoureusement structuré et logiquement clair, qui identifie efficacement les phases initiales de la tendance du marché et exécute les opérations de négociation correspondantes grâce à l'analyse synchrone et au signal de travers de ligne zéro des indicateurs CCI à plusieurs cycles. Cette stratégie est particulièrement adaptée aux marchés où les tendances à moyen et long terme sont évidentes et présente des avantages tels que la fiabilité du signal, la clarté des règles et la facilité d'exécution.

Bien que la version de base ait une valeur pratique, il y a encore beaucoup de place pour améliorer la stabilité et la rentabilité de la stratégie en ajoutant des filtres d'environnement de marché, en optimisant les mécanismes d'exit, en introduisant des améliorations dans des domaines tels que l'adaptation aux fluctuations et la gestion de la position. Pour les traders quantifiés qui recherchent une stratégie de suivi des tendances, cette stratégie fournit un cadre de base solide qui peut être personnalisé et optimisé en fonction des préférences de risque personnelles et des caractéristiques du marché.

- 1