Stratégie de trading quantitatif croisé RSI-EMA : un système de suivi de tendance basé sur l'indice de force relative et les moyennes mobiles

Aperçu

La stratégie de trading RSI-EMA est un système de trading basé sur des indicateurs d'analyse technique, principalement appliqué sur le K-chart à 1 heure. La stratégie utilise les indicateurs relativement faibles (RSI), les moyennes mobiles indicielles (EMA) du RSI et les indicateurs de convergence pour capturer les changements de tendance du marché, permettant ainsi d'obtenir des signaux d'entrée et de sortie. Le cœur de la stratégie de génération est d'identifier les changements de tendance potentiels en surveillant le croisement du RSI avec son EMA et l'amplification de la convergence.

Principe de stratégie

Le fonctionnement de la stratégie repose sur les principaux indicateurs techniques et principes suivants:

-

Indicateur RSI: Utilise le RSI ((RSI-15) de 15 cycles comme indicateur principal de la dynamique, pour mesurer la vitesse et la variation des variations de prix.

-

L'EMA du RSI: Calculer la moyenne mobile à 50 cycles de l'indice RSI-15 ((EMA-50), qui sert de ligne de référence pour le RSI.

-

Analyse des résultats: utilise la moyenne mobile simple (SMA-50) pour le volume des transactions sur 50 cycles comme référence.

-

Signal de transaction généré:

- Signal de multiplication: déclenchement lorsque le RSI-15 traverse son EMA-50 vers le haut et que le volume de transaction actuel est supérieur au volume de transaction SMA-50

- Signal de dégagement: déclenché lorsque le RSI-15 est inférieur à son EMA-50

-

Contrôle des transactions dans la journéeStratégie: pour contrôler le trading intraday en calculant le nombre de lignes K quotidiennes (numBars), forcer le placement de tous les détenteurs de positions à 6 lignes K par jour.

-

Logique de transaction:

- Lorsqu'un signal de plus est généré et qu'il ne s'agit pas d'une ligne K à la 6e racine: si aucune position est détenue, elle est ouverte; si une position est vide, elle est d'abord levée, puis ouverte.

- Lorsque le signal de prise de position est généré et qu'il n'y a pas de ligne K à la 6e racine: si aucune position est tenue, elle est vide; si il y a plusieurs positions, la position est d'abord levée puis vide.

- Lorsqu'il atteint la ligne K de la 6e ligne du jour: si vous avez une position, la position est nulle.

La stratégie est essentiellement un système de suivi des tendances, qui détermine la direction des changements de dynamique du marché par la relation entre le RSI et ses EMA et la confirmation de la transaction, et négocie en fonction des signaux.

Avantages stratégiques

En analysant en profondeur le code stratégique, le système de négociation présente les avantages suivants:

-

La capacité à saisir les tendancesLa stratégie est capable de capturer efficacement le point de départ d'une tendance en croisant le RSI avec son EMA, et elle est particulièrement efficace dans les marchés clairement tendance.

-

Confirmation de la livraison: La multiplication des signaux nécessite une confirmation de la quantité de transaction, ce qui augmente la fiabilité du signal et aide à filtrer les fausses percées.

-

Retour automatique: La stratégie passe automatiquement d'une position multiple à une position vide, ou d'une position vide à une position multiple, en fonction de la situation du marché, sans intervention manuelle.

-

La souplesse: La stratégie peut être utilisée pour le day trading, mais peut également être étendue pour le swing trading, pour s'adapter à différents styles de trading et à différentes périodes de temps.

-

Le temps de mise en équilibreStratégie: Placement automatique à un moment précis de la journée (ligne 6 K) pour éviter le risque du jour au lendemain, adapté aux traders qui ne souhaitent pas prendre le risque du jour au lendemain

-

La simplicitéBien que le code comporte des parties superflues (comme l'indicateur SuperTrend et l'EMA21 pour les cours de clôture), la logique de négociation de base est claire et concise, facile à comprendre et à mettre en œuvre.

-

Stratégie à deux sensLe système d'options binaires offre des signaux de négociation bidirectionnels et multifonctionnels qui permettent de réaliser des bénéfices dans les marchés à la hausse et à la baisse.

Risque stratégique

Bien que cette stratégie présente de nombreux avantages, elle comporte des risques potentiels:

-

Le mécanisme sans dommages: La stratégie ne prévoit pas de stop loss, ce qui peut entraîner des pertes plus importantes en cas de revers soudain de la tendance. Il est recommandé d'ajouter un mécanisme de stop loss approprié lors de l'application réelle, comme un stop loss dynamique basé sur l'ATR ou un stop loss à pourcentage fixe.

-

Risques liés à la survente: Le RSI et ses EMA peuvent se croiser fréquemment dans les marchés de couverture, ce qui entraîne une sur-trading et un accroissement des coûts de transaction. Des conditions de filtrage supplémentaires peuvent être envisagées, telles qu'une confirmation de rupture ou un filtre de tendance.

-

Le décalage des transactions: La stratégie indique clairement que certains jours peuvent ne pas avoir de signaux de trading, ce qui peut entraîner la perte d'opportunités de profit potentielles.

-

Limite des transactions au jour le jourLa fixation d'un plafond au niveau de la 6e ligne K peut entraîner une sortie anticipée d'une tendance favorable et la perte de bénéfices potentiels. Il est possible d'envisager d'ajuster le plafond de manière flexible en fonction des conditions du marché.

-

Effets anormaux sur le taux de réussite: La confirmation de transaction trop dépendante peut générer un signal erroné lorsque le volume de transaction fluctue anormalement. Il est recommandé d'ajouter un filtre de transaction ou d'utiliser un indicateur de transaction relatif.

-

Paramètre SensibilitéLe choix de la période RSI ((15) et de la période EMA ((50) peut avoir un impact significatif sur la performance de la stratégie et nécessite une optimisation de la rétroaction.

Orientation de l'optimisation de la stratégie

Sur la base de l'analyse stratégique, voici quelques pistes d'optimisation possibles:

-

Adhésion au mécanisme de coupe-faim: réalisation d'un stop-loss basé sur l'ATR ou un pourcentage de points fixes pour contrôler le risque maximal d'une transaction unique. C'est l'optimisation la plus importante, car les transactions sans stop-loss sont très risquées en cas de revers soudain du marché.

-

Ajouter des objectifs de profit: définir des objectifs de profit basés sur des niveaux de support/résistance ou des rapports de rendement/risque fixes afin de bloquer les profits.

-

Paramètres d'optimisation: Optimisation des paramètres pour les cycles RSI ((15), EMA du RSI ((50) et SMA du volume ((50) afin de trouver la combinaison de paramètres la plus appropriée pour un marché donné.

-

Ajout de conditions de filtrageIntroduction de filtres de tendance (comme la direction des moyennes mobiles ou l'indicateur ADX) afin d'éviter une surproduction de signaux dans les marchés de couverture.

-

Amélioration de l'analyse des volumes: l'utilisation d'indicateurs de transfert relatif ou d'analyses anatomiques de transfert pour améliorer l'exactitude de la confirmation de transfert.

-

Temps de clôture dynamique: Ajustez le temps de pose en fonction de la dynamique de la volatilité du marché ou de l'intensité de la tendance du jour, plutôt que de vous fixer à la ligne K de la 6e racine.

-

Répétition à différentes périodes: en plus de la ligne K d'une heure, tester les performances de la stratégie dans différentes périodes de temps, telles que 15 minutes, 30 minutes, etc., pour trouver les meilleurs scénarios d'application.

-

Intégrer d’autres indicateurs techniquesConsidérer l'intégration d'autres indicateurs techniques tels que le MACD, les bandes de Bryn ou la rétrofonction de Fibonacci pour améliorer la fiabilité du signal.

-

Mise en place d'un mécanisme de compensation partielle: réaliser des plafonds en lots pendant le développement de la tendance, à la fois en bloquant une partie des bénéfices et en conservant des positions pour capturer une plus grande tendance.

Ces orientations d'optimisation visent à améliorer la robustesse de la stratégie, à réduire les risques et à augmenter les opportunités de profit, tout en préservant la concision et l'efficacité de la logique centrale de la stratégie.

Résumer

La stratégie RSI-EMA est un système de suivi des tendances qui combine l'indicateur dynamique (RSI), la moyenne mobile (EMA) et l'analyse des transactions. La stratégie génère des signaux de négociation en surveillant la relation croisée du RSI-15 avec son EMA-50 et la confirmation des transactions, et en équilibrant automatiquement les positions à des heures spécifiques de la journée pour contrôler le risque.

Les principaux avantages de cette stratégie résident dans sa capacité à capturer les points de basculement de la tendance, à renforcer la fiabilité du signal grâce à la confirmation de la quantité de transaction et à la fonction d'inversion automatique de la tendance. Cependant, l'absence d'un mécanisme de stop-loss, le risque de sur-transaction potentiel et la limitation du temps de fixation des positions sont les principaux risques à surveiller.

La stratégie a un grand potentiel d'optimisation et d'application en ajoutant des mécanismes de stop loss, en optimisant les paramètres techniques, en améliorant l'analyse des volumes et en ajoutant des filtres de tendance. Que ce soit pour les transactions intraday ou les transactions swing, la stratégie offre un cadre de trading clair et exploitable, adapté aux investisseurs quantifiés qui recherchent des transactions tendance.

En fin de compte, la clé du succès de cette stratégie réside dans la compréhension de ses principes fondamentaux, la connaissance de ses atouts et de ses limites, et l'adaptation et l'optimisation appropriées en fonction des conditions spécifiques du marché et des préférences de risque personnelles.

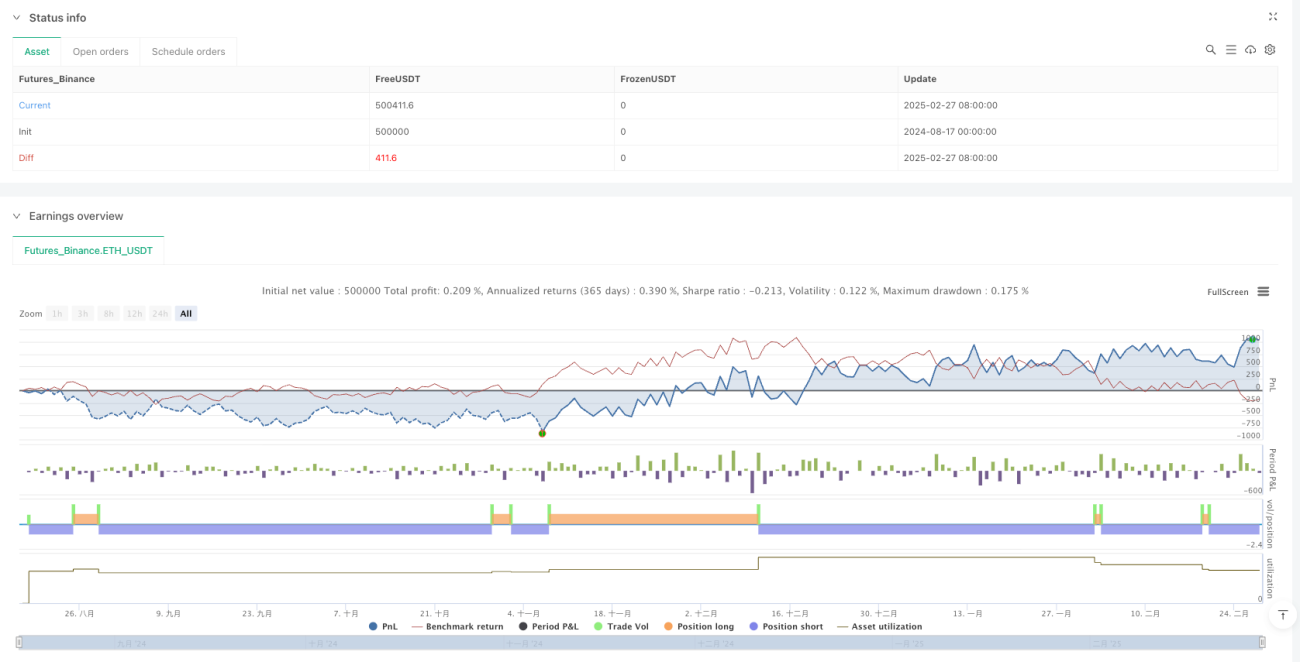

/*backtest

start: 2024-08-17 00:00:00

end: 2025-02-28 00:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","balance":500000}]

*/

// This Pine Script® code is subject to the terms of the Mozilla Public License 2.0 at https://mozilla.org/MPL/2.0/

// © Archer_Trade

//@version=6- 1