व्यावहारिक बड़ा डेटा

0

2206

0

2206

वास्तविक समय में बड़े डेटा. एक मात्रात्मक रणनीति के बाहर डेटा परीक्षण की आवश्यकता

- #### NO:01

मानव जीवन, युवा से वृद्ध तक, वृद्ध से वृद्ध तक, वास्तव में एक निरंतर गलती करने, सुधारने और गलती करने की प्रक्रिया है, लगभग कोई भी अपवाद नहीं है। हो सकता है कि आपने बहुत सारी गलतियां की हों, जो अब बहुत ही कमतर दिखती हैं; या हो सकता है कि आपने कई सवारी के अवसरों को याद किया हो, जैसे कि रियल एस्टेट, इंटरनेट, डिजिटल मुद्रा, आदि … क्या यह एक बुलबुला है या नहीं, यह पूछने के लिए कि क्या आप उस समय मौजूद नहीं थे जब बुलबुला आया था?

और ये लोग कहते हैं “मुझे नहीं करना चाहिए था”… “अगर मैं”…

मैं इस प्रश्न को बहुत समय तक संभाल कर रखती थी और फिर धीरे-धीरे समझ में आ जाती थी. वास्तव में, यह डरने की कोई बात नहीं थी, क्योंकि उस समय हर विकल्प, चाहे वह सही हो या गलत, हमें एक पूर्व निर्धारित परिणाम से दूर ले जाता है और एक अज्ञात की ओर ले जाता है; और हमारा चिंतन, केवल ऐतिहासिक आंकड़ों से परे, भगवान के दृष्टिकोण को खोलता है.

- #### NO:02

मैंने बहुत से व्यापारिक प्रणालियों को देखा है, जो सफलता की दर 50% से अधिक हो सकती है। इस तरह की उच्च जीत की दर के साथ, लाभ और हानि अनुपात 1: 1 से अधिक हो सकता है। लेकिन, कोई अपवाद नहीं है, ये सिस्टम एक बार वास्तविक डिस्क पर हैं, मूल रूप से घाटे में हैं। नुकसान के कई कारण हैं, जिनमें से कुछ, अनजाने में, दाएं से बाएं देखते हुए, भगवान के दृष्टिकोण को खोलते हैं।

हालांकि, लेन-देन एक ऐसी उलझन है, जो बाद में बहुत स्पष्ट है, लेकिन अगर हम भगवान के परिप्रेक्ष्य के प्रकाश के बिना वापस जाते हैं, तो हम अभी भी असहाय हैं। यह मात्रात्मकता की जड़ समस्या और ऐतिहासिक डेटा की सीमाओं को उजागर करता है। तो, यदि केवल सीमित ऐतिहासिक डेटा के साथ लेन-देन प्रणाली की जांच की जाती है, तो पीछे की चश्मे में ड्राइविंग कार की समस्या से बचना मुश्किल है।

- #### NO:03

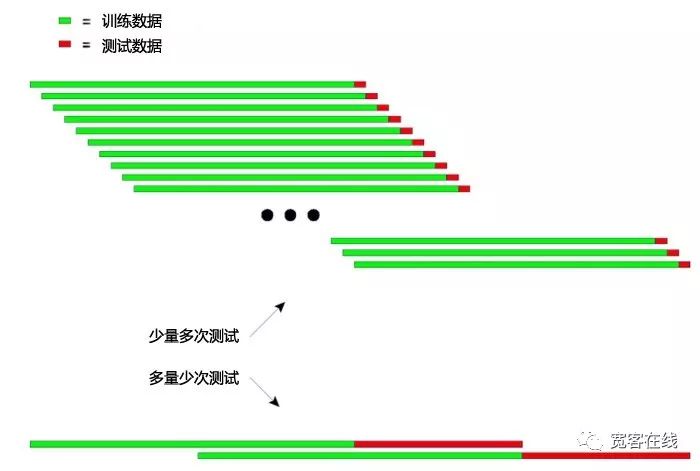

लेकिन जब डेटा सीमित है, तो ट्रेडिंग रणनीतियों की व्यापक जांच के लिए सीमित डेटा का अधिकतम लाभ कैसे उठाया जा सकता है? आमतौर पर दो तरीके हैंः अनुवर्ती जांच और क्रॉस-टेस्टिंग।

पुनरावर्ती परीक्षण का मूल सिद्धांतः पहले लंबे ऐतिहासिक डेटा के साथ मॉडल को प्रशिक्षित करें, और बाद में अपेक्षाकृत छोटे डेटा के साथ मॉडल की जांच करें, और फिर डेटा की खिड़की को लगातार पीछे की ओर ले जाएं, प्रशिक्षण और परीक्षण के चरणों को दोहराएं।

- प्रशिक्षण डेटाः 2000-2001 और परीक्षण डेटाः 2002;

- प्रशिक्षण डेटाः 2001-2002 और परीक्षण डेटाः 2003;

- प्रशिक्षण डेटाः 2002-2003 और परीक्षण डेटाः 2004;

- प्रशिक्षण डेटाः 2003-2004 और परीक्षण डेटाः 2005;

- प्रशिक्षण डेटाः 2004-2005 और परीक्षण डेटाः 2006;

… और इसी तरह …

अंत में, रणनीति के प्रदर्शन का समग्र मूल्यांकन करने के लिए [2002, 2003, 2004, 2005, 2006 … ] के परीक्षण परिणामों का आंकलन किया गया।

अनुवर्ती परीक्षण के सिद्धांतों को निम्नानुसार समझाया जा सकता है:

उपरोक्त चित्र में दो अलग-अलग तरीके दिखाए गए हैं।

पहला: प्रत्येक परीक्षण में, परीक्षण डेटा छोटा होता है और परीक्षण की संख्या अधिक होती है। दूसरा प्रकार: प्रत्येक परीक्षण के दौरान, परीक्षण डेटा अपेक्षाकृत लंबा होता है और परीक्षण की संख्या कम होती है।

व्यावहारिक अनुप्रयोगों में, यह परीक्षण डेटा की लंबाई को बदलकर कई बार परीक्षण किया जा सकता है ताकि यह निर्धारित किया जा सके कि मॉडल गैर-स्थिर डेटा के लिए स्थिर है।

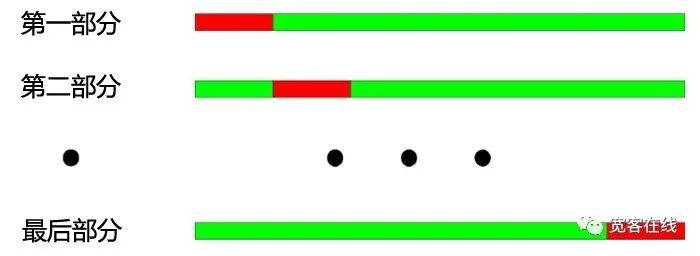

- #### NO:04

क्रॉस-टेस्टिंग का मूल सिद्धांतः सभी डेटा को N भागों में विभाजित करें, प्रत्येक भाग में N-1 भागों का उपयोग करके प्रशिक्षण करें, और शेष भागों का परीक्षण करें।

2000 से 2003 तक के वर्षों को चार भागों में विभाजित करें। क्रॉस-चेकिंग की प्रक्रिया इस प्रकार हैः 1। प्रशिक्षण डेटाः 2001-2003, परीक्षण डेटाः 2000; 2. प्रशिक्षण डेटाः 2000-2002, परीक्षण डेटाः 2003 3. प्रशिक्षण डेटाः 2000, 2001, 2003, परीक्षण डेटाः 2002; 4. प्रशिक्षण डेटाः 2000, 2002, 2003, परीक्षण डेटाः 2001;

जैसा कि ऊपर चित्र में दिखाया गया हैः क्रॉस-टेस्टिंग का सबसे बड़ा लाभ सीमित डेटा का पूरा उपयोग करना है, प्रत्येक प्रशिक्षण डेटा भी परीक्षण डेटा है। लेकिन जब क्रॉस-टेस्टिंग को रणनीति मॉडल के परीक्षण में लागू किया जाता है, तो स्पष्ट कमियां भी होती हैंः

जब मूल्य डेटा स्थिर नहीं होता है, तो मॉडल के परीक्षण के परिणाम अक्सर अविश्वसनीय होते हैं। उदाहरण के लिए, 2008 के आंकड़ों के साथ प्रशिक्षण, 2005 के आंकड़ों के साथ परीक्षण। यह बहुत संभावना है कि 2008 में बाजार की स्थिति 2005 की तुलना में बहुत बदल गई है, इसलिए मॉडल परीक्षण के परिणाम अविश्वसनीय हैं।

पहले के समान, क्रॉस-टेस्टिंग में, यह अपने आप में तर्कसंगत नहीं है कि पुराने डेटा-टेस्टिंग मॉडल का उपयोग करके नवीनतम डेटा-ट्रेनिंग मॉडल का उपयोग किया जाए।

- #### NO:05

इसके अलावा, जब सममित रणनीतिक मॉडल का परीक्षण किया जाता है, तो डेटा ओवरलैप की समस्याएं होती हैं, चाहे वे अनुवर्ती परीक्षण हों या क्रॉस-टेस्टिंग।

ट्रेडिंग रणनीति मॉडल विकसित करते समय, अधिकांश तकनीकी संकेतक एक निश्चित लंबाई के ऐतिहासिक डेटा पर आधारित होते हैं। उदाहरण के लिए, ट्रेंडिंग संकेतक का उपयोग करके, पिछले 50 दिनों के ऐतिहासिक डेटा की गणना की जाती है, और अगले ट्रेडिंग दिन के लिए, यह संकेतक उस ट्रेडिंग दिन से 50 दिन पहले का डेटा है, तो इन दोनों संकेतकों के डेटा की गणना 49 दिनों के लिए समान है, जिससे प्रत्येक दो आसन्न दिनों में संकेतक में बहुत कम बदलाव होता है।

डेटा ओवरलैप करने से निम्नलिखित प्रभाव पड़ते हैंः

मॉडल के परिणामों में धीमी गति से बदलाव के कारण स्थिति में धीमी गति से बदलाव होता है, जो कि हम अक्सर कहते हैं कि सूचकांक में देरी होती है।

मॉडल परिणाम परीक्षण के लिए कुछ सांख्यिकीय मान अनुपयोगी हैं, क्योंकि दोहराए गए डेटा के कारण क्रमबद्धता है, जो कुछ सांख्यिकीय परीक्षण के परिणामों को अविश्वसनीय बनाती है।

- #### NO:06

अच्छी ट्रेडिंग रणनीतियों को भविष्य में लाभदायक होना चाहिए। आउट-ऑफ-नमूना परीक्षण, ट्रेडिंग रणनीतियों की वस्तुनिष्ठ रूप से जांच करने के अलावा, अधिक कुशलता से ग्राहकों के समय को बचाता है।

अधिकांश मामलों में, सभी नमूनों के इष्टतम मापदंडों का सीधे उपयोग करना, युद्ध में प्रवेश करना बहुत खतरनाक है।

यदि पैरामीटर अनुकूलन के समय से पहले के सभी ऐतिहासिक डेटा को अलग-अलग किया जाता है, तो इन-नमूना डेटा और आउट-ऑन-नमूना डेटा में विभाजित किया जाता है, पहले इन-नमूना डेटा का उपयोग पैरामीटर अनुकूलन के लिए किया जाता है, फिर आउट-ऑन-नमूना डेटा का उपयोग आउट-ऑन-नमूना परीक्षण के लिए किया जाता है, तो इस तरह की त्रुटि को बाहर निकाला जा सकता है, साथ ही यह जांचना भी संभव है कि अनुकूलन के बाद की रणनीति भविष्य के बाजार के लिए उपयुक्त है या नहीं।

- #### NO:07

ट्रेडिंग की तरह, हम कभी भी समय को पार नहीं कर सकते हैं, अपने लिए एक सही निर्णय ले सकते हैं, जिसमें कोई गलती नहीं है। यदि भगवान का हाथ या भविष्य से वापस आने की क्षमता है, तो बिना परीक्षण के, सीधे ऑनलाइन ट्रेडिंग करें, और कटोरे से भरें। और मैं, एक नश्वर व्यक्ति, ऐतिहासिक डेटा में हमारी रणनीति की जांच करना चाहिए।

हालांकि, इतिहास के विशाल डेटा के साथ भी, इतिहास अंतहीन और अप्रत्याशित भविष्य के सामने बहुत कम दिखता है। इसलिए, इतिहास के आधार पर नीचे से ऊपर की ओर धकेले जाने वाले ट्रेडिंग सिस्टम अंततः समय के साथ डूब जाएंगे। क्योंकि इतिहास भविष्य को समाप्त नहीं कर सकता है। इसलिए एक पूर्ण सकारात्मक ट्रेडिंग सिस्टम को इसके आंतरिक सिद्धांतों / तर्क द्वारा समर्थित किया जाना चाहिए।

- #### NO:08

हम (इन्वेंटर्स क्वांटिफाइंग क्वांटिफाइंग ट्रेडिंग प्लेटफॉर्म) का उद्देश्य एक शुद्ध क्वांटिफाइंग सर्कल बनाने के लिए वर्तमान क्वांटिफाइंग सर्कल को बदलना है, जिसमें कोई सूखा माल नहीं है, संचार बंद है, और धोखेबाज हैं। इस दुनिया में कोई भी ज्ञान और सिद्धांत नहीं बनाता है, वे केवल हमारे लिए खोज करने की प्रतीक्षा कर रहे हैं।

साझा करना एक रवैया है, और यह बुद्धि है!

वेब होस्टिंग लेखक Hukybo