स्माइल कर्व का उपयोग करके बिटकॉइन विकल्पों की डेल्टा हेजिंग

सारांश

हम निहित मुस्कान वक्रों और अन्य मुस्कान-समायोजित डेल्टाओं के एक सेट का उपयोग करके बिटकॉइन विकल्पों के मजबूत गतिशील डेल्टा हेजिंग का विश्लेषण करते हैं। ये डेल्टा या तो मॉडल-मुक्त होते हैं, इस अर्थ में कि वे प्रत्येक पैमाने-अपरिवर्तनीय स्टोकेस्टिक और/या स्थानीय अस्थिरता मॉडल के लिए समान होते हैं, या वे स्थानीय अस्थिरता के सरल शासन-निर्भर पैरामीटरीकरण पर आधारित होते हैं। ये डेल्टा पारंपरिक परिसंपत्तियों के लिए विकल्प बाजारों में बाजार निर्माताओं के बीच लोकप्रिय हैं, क्योंकि इन्हें लागू करना आसान है। डायनेमिक डेल्टा हेजिंग पर पिछला अनुभवजन्य शोध पूरी तरह से इक्विटी इंडेक्स विकल्पों पर आधारित रहा है, लेकिन प्रति घंटे ऐतिहासिक बिटकॉइन विकल्प कीमतों पर अद्वितीय डेटा के विश्लेषण से पता चलता है कि बिटकॉइन के निहित अस्थिरता वक्र का व्यवहार इक्विटी इंडेक्स विकल्पों से बहुत अलग है। व्यापक वित्तपोषण जगत और 10, 20 और 30 दिनों की सिंथेटिक निश्चित परिपक्वताओं वाले कॉल और पुट विकल्पों के लिए, हम दो एक-वर्षीय अवधियों में विभिन्न स्माइल-समायोजित डेल्टाओं के गतिशील हेजिंग प्रदर्शन की तुलना करते हैं। हम हेजिंग उपकरण के रूप में मानक वायदा के स्थान पर सतत अनुबंधों के उपयोग की भी जांच करते हैं, क्योंकि सतत अनुबंधों का आधार जोखिम कैलेंडर वायदा की तुलना में बहुत कम है। परिणाम हेज्ड त्रुटि विचरण अनुपात के परीक्षण योग्य सांख्यिकी के रूप में प्रस्तुत किए गए हैं। कुछ निश्चित अवधि में, अंतर्निहित स्माइल कर्व हेज अनुपात का उपयोग सरल ब्लैक-स्कोल्स डेल्टा हेज से काफी बेहतर प्रदर्शन कर सकता है, विशेष रूप से जब हेजिंग टूल के रूप में सतत स्वैप का उपयोग किया जाता है, तो आउट-ऑफ-द-मनी पुट विकल्पों की दक्षता लाभ 30% से अधिक हो सकता है, जबकि ऊपर की ओर झुके हुए निहित अस्थिरता वक्रों की अवधि के दौरान अल्पावधि वाले आउट-ऑफ-द-मनी कॉल विकल्पों की हेजिंग करते समय, औसत दक्षता लाभ 15% तक पहुंच सकता है। स्थायी अनुबंधों का उपयोग करने के लाभ 2021 में विशेष रूप से स्पष्ट हैं, खासकर दीर्घकालिक अनुबंधों के लिए जहां आधार अभी भी काफी बड़ा है।

कीवर्ड :डेरिवेटिव हेजिंग, निहित अस्थिरता वक्र, सतत अनुबंध, मजबूत वित्तपोषण, गतिशील वृद्धिशील हेजिंग

1 परिचय

डायनेमिक डेल्टा हेजिंग पर कोई भी शोध ब्लैक और स्कोल्स (1973) मॉडल पर आधारित है। ब्लैक-स्कोल्स (बीएस) डेल्टा को अंतर्निहित मूल्य के संबंध में मॉडल विकल्प मूल्य के केवल आंशिक व्युत्पन्न की आवश्यकता होती है, क्योंकि मॉडल मानता है कि अंतर्निहित मूल्य और इसकी अस्थिरता के बीच संबंध शून्य है। हालांकि, यह सर्वविदित है कि स्टॉक इंडेक्स विकल्पों में बड़ा और नकारात्मक मूल्य-अस्थिरता सहसंबंध होता है, जो निहित अस्थिरता वक्र में महत्वपूर्ण विषमता उत्पन्न करता है। बेट्स (2005) के मूल विचार और अलेक्जेंडर और नोगीरा (2007 ए) के अधिक सामान्य परिणामों के बाद, निहित अस्थिरता वक्र की ढलान का उपयोग बीएस डेल्टा में समायोजन को लागू करने के लिए किया जा सकता है, जो मॉडल-मुक्त है, यानी, यह किसी भी पैमाने-स्वतंत्र के लिए स्थिर है, भिन्न मॉडल समान हैं। हालांकि, अलेक्जेंडर और नोगीरा (2007बी) दिखाते हैं कि व्यापार योग्य उपकरणों (ब्याज दरों के अलावा) के लिए, प्रत्येक स्टोकेस्टिक और/या स्थानीय अस्थिरता स्टॉक विकल्प मूल्य निर्धारण मॉडल को अतिरिक्त कारकों जैसे कि जंप या लेवी प्रक्रियाओं की परवाह किए बिना, पैमाने-अपरिवर्तनीय होना चाहिए। विशेषताएं हैं. इसलिए, दो पैरामीट्रिक अस्थिरता मॉडल (व्यापार योग्य उपकरणों के लिए) के अनुभवजन्य हेजिंग प्रदर्शन के बीच कोई भी अंतर केवल मॉडल में अलग-अलग अंशांकन त्रुटियों के कारण है। व्यापार योग्य उपकरण के मूल्य के संबंध में विकल्प मूल्य का डेल्टा (वास्तव में गामा) आंशिक व्युत्पन्न सैद्धांतिक रूप से मॉडल-मुक्त स्केल-इनवेरिएंट डेल्टा के समान ही होता है। नोट 1 इसके अतिरिक्त, बेट्स (2005) द्वारा प्रस्तावित सरल स्केल-इनवेरिएंट डेल्टा, बीएस डेल्टा से बड़ा (छोटा) होता है जब मुस्कान वक्र का ढलान ऋणात्मक (सकारात्मक) होता है। चूंकि कोलमैन एट अल. (2001) ने दर्शाया है कि स्थानीय अस्थिरता ढांचे में बीएस डेल्टा ओवरहेज्ड होता है, जब निहित अस्थिरता नकारात्मक रूप से तिरछी होती है, तो स्केल-इनवेरिएंट डेल्टा बीएस डेल्टा की तुलना में अधिक ओवरहेज्ड होगा।

जैसा कि अलेक्जेंडर और नोगीरा (2007a) द्वारा वर्णित किया गया है, मूल्य के संबंध में न्यूनतम विचरण (एमवी) कुल व्युत्पन्न एक और डेल्टा है जो गैर-शून्य मूल्य-अस्थिरता सहसंबंधों को ध्यान में रखता है, लेकिन यह मॉडल पर निर्भर है। हालाँकि, ये लेखक ली (2001) के मॉडल-मुक्त एमवी डेल्टा और विभिन्न पैमाने-अपरिवर्तनीय मॉडल के आधार पर एमवी डेल्टा का उपयोग करके प्राप्त अनुभवजन्य परिणामों के बीच अंतर करने में असमर्थ थे। ली (2001) का एमवी डेल्टा भी "स्माइल एडजस्टेड" है, अर्थात, यह बीएस डेल्टा में एक शब्द जोड़ता है जिसे निहित अस्थिरता स्माइल वक्र की अनुभवजन्य विशेषताओं का उपयोग करके कैलिब्रेट किया जाता है। बीएस डेल्टा को समायोजित करने का एक अन्य तरीका, डरमन और कानी (1994) और डरमन (1999) द्वारा स्माइल-एडजस्टेड डेल्टा के मौलिक कार्य में प्रस्तावित दृष्टिकोण का उपयोग करना है, जिसमें मूल्य-अस्थिरता सहसंबंध को दर्शाने वाला एक शब्द जोड़ा गया है। ये पूरी तरह से मॉडल-मुक्त नहीं हैं, क्योंकि समायोजन अवधि स्थानीय अस्थिरता के पैरामीटरीकरण पर निर्भर करती है, जो स्वयं बाजार में प्रचलित व्यवस्था पर निर्भर करती है। हालांकि, वे मॉडल-मुक्त हैं, जिसमें अंतर्निहित मूल्य के विकास को संचालित करने वाली प्रक्रियाओं के बारे में कोई धारणा नहीं बनाई जाती है, जैसे स्टोकेस्टिक स्थानीय अस्थिरता उछाल प्रसार, और ऐसे कोई पैरामीटर नहीं हैं जिन्हें विकल्प कीमतों और/या अंतर्निहित ऐतिहासिक का उपयोग करके कैलिब्रेट करने की आवश्यकता है। डेटा।

इक्विटी विकल्प बाजार निर्माताओं के लिए बीएस डेल्टा में सरल मॉडल-मुक्त समायोजन का उपयोग करके अपने जोखिम को हेज करना मानक अभ्यास है, क्योंकि इन्हें तथाकथित "मजबूत फंडिंग" माना जाता है, यानी हेज अनुपात मॉडल-स्वतंत्र है। निहित मुस्कान वक्र और अन्य मुस्कान-समायोजित वक्र-समायोजित डेल्टा हेजेज चिकित्सकों के बीच विशेष रूप से लोकप्रिय हैं, जैसा कि कई लेखों और मंचों से प्रमाणित होता है। नोट 2: निहित मुस्कान वक्रों और/या मुस्कान-समायोजित वक्रों के डेल्टा हेजिंग पर कई पूर्व अनुभवजन्य अध्ययन हैं, लेकिन उन सभी में इक्विटी सूचकांक विकल्पों का अध्ययन किया गया है। सभी परिणाम सुसंगत नहीं हैं: वाहामा (2004) दर्शाता है कि कुछ मुस्कुराते वक्र-समायोजित डेल्टा एफटीएसई 100 विकल्पों के लिए बीएस डेल्टा से बेहतर प्रदर्शन करते हैं, लेकिन केवल अत्यधिक अस्थिरता की अवधि के दौरान; क्रेपी (2004) पुष्टि करता है कि ये परिणाम डीएएक्स 30 विकल्पों पर लागू होते हैं; एटी ( 2017) का दावा है कि स्माइल-निहित डेल्टा एसएंडपी 500 सूचकांक विकल्पों की हेजिंग में बीएस डेल्टा से लगातार बेहतर प्रदर्शन करता है; अलेक्जेंडर एट अल. (2012) डरमन (1999) के ढांचे को मार्कोव स्विचिंग सेटिंग में विस्तारित करते हैं। वर्तमान पर लागू सही स्माइल-समायोजित डेल्टा को प्रतिबिंबित करने के लिए बाजार व्यवस्था, यह दर्शाती है कि एसएंडपी 500 विकल्पों के लिए, बीएस डेल्टा को केवल इस मार्कोव स्विचिंग एक्सटेंशन का उपयोग करके ही बेहतर बनाया जा सकता है; फ्रांकोइस और स्टेंटॉफ्ट (2021) ने एसएंडपी 500 इंडेक्स विकल्पों का भी अध्ययन किया, और पुष्टि की कि मानक समायोजन बीएस डेल्टा या डेल्टा-गामा से बेहतर प्रदर्शन नहीं कर सकते हैं हेजेज, लेकिन उनके नए निहित मुस्कुराते वक्र डेल्टा-गामा-वेगा हेज ने बीएस मॉडल में काफी सुधार किया है। अन्य प्रकार के विकल्पों के संबंध में स्माइल-समायोजित डेल्टा हेजिंग की सफलता के बारे में बहुत कम जानकारी है। नोट 3

इस पत्र का उद्देश्य बिटकॉइन विकल्पों पर लागू विभिन्न स्माइल-निहित वक्रों और अन्य स्माइल-समायोजित वक्रों के डेल्टा हेजिंग प्रदर्शन की जांच करना है। लेखन के समय, बिटकॉइन विकल्पों पर केवल थोड़ी मात्रा में शोध सामने आया है। सिउ और इलियट (2021), जालान एट अल. (2021), और चेन और हुआंग (2021) सभी स्टोकेस्टिक अस्थिरता मूल्य निर्धारण मॉडल के अनुभवजन्य अनुप्रयोगों का अध्ययन करते हैं, लेकिन किसी भी पेपर में उनके हेजिंग प्रदर्शन का अध्ययन नहीं किया गया है। होउ एट अल. (2020) ने बिटकॉइन विकल्पों की कीमत निर्धारित करने के लिए स्टोकेस्टिक अस्थिरता मॉडल की एक श्रृंखला पर विचार किया। लेखकों ने महत्वपूर्ण परिणामों का एक सेट प्रस्तुत किया है जो छलांग और सह-कूद के महत्व को उजागर करते हैं और बिटकॉइन विकल्पों की कीमत के लिए सहसंबद्ध छलांग (एसवीसीजे) के साथ एक स्टोकेस्टिक अस्थिरता मॉडल का प्रस्ताव करते हैं। ये मॉडल क्लिकेट या रैचेट विकल्पों जैसे विदेशी विकल्पों के मूल्य निर्धारण के लिए बहुत उपयोगी हैं। यद्यपि ची और हाओ (2021) GARCH-आधारित डेल्टा हेजिंग रणनीतियों पर विचार करते हैं, उनका शोध विभिन्न वास्तविक अस्थिरता पूर्वानुमान मॉडल की तुलना करने पर केंद्रित है। अलेक्जेंडर एट अल. (2022बी) बिटकॉइन विकल्पों के लिए निहित अस्थिरता मुस्कान वक्र के व्यवहार का अध्ययन करते हैं ताकि यह अनुमान लगाया जा सके कि बाजार निर्माता मांग दबाव दिशात्मक व्यापारियों या अस्थिरता व्यापारियों द्वारा संचालित है या नहीं। वास्तव में, हमारी जानकारी के अनुसार बिटकॉइन विकल्पों की हेजिंग पर केवल एक अन्य विस्तृत अध्ययन है (मैटिक एट अल., 2021), और यह इस पेपर की तुलना में पूरी तरह से अलग दृष्टिकोण का उपयोग करता है। मैटिक एट अल. (2021) पैरामीट्रिक स्टोकेस्टिक अस्थिरता से प्रेरित निहित अस्थिरता सतह को कैलिब्रेट करने के लिए डेरीबिट एक्सचेंज द्वारा उद्धृत दैनिक निहित अस्थिरता का उपयोग करते हैं और फिर एक से तीन महीने के बीच विकल्पों की निहित अस्थिरता को मध्यस्थता-मुक्त तरीके से प्रक्षेपित करते हैं। अस्थिरता। अप्रैल 2019 और मार्च 2020 के बीच के नमूने को डफी एट अल (2000) और मैकनील और फ्रे (2000) द्वारा शुरू की गई स्टोकेस्टिक अस्थिरता प्रक्रिया का उपयोग करके तीन उप-अवधियों (तेजी से बाजार, शांत बाजार और COVID अवधि) में विभाजित किया गया है। अंतर्निहित क्रिप्टोकरेंसी की कीमतों को मॉडल करने के लिए GARCH फ़िल्टर कर्नेल घनत्व। इसके बाद वे बीएस ग्रीक्स के हेज प्रदर्शन की तुलना विभिन्न स्टोकेस्टिक अस्थिरता जंप-डिफ्यूजन मॉडलों से प्राप्त प्रदर्शन से करते हैं। एक माह की समाप्ति वाले विकल्पों के लिए, लेखकों को सरल बीएस हेज की तुलना में महत्वपूर्ण सुधार नहीं मिलता है, लेकिन तीन महीने की समाप्ति वाले विकल्पों के लिए, अधिक जटिल मॉडल हेजिंग प्रदर्शन में महत्वपूर्ण सुधार करते हैं।

मैटिक एट अल. (2021) के विपरीत, हम विभिन्न स्टोकेस्टिक अस्थिरता मॉडल के विकल्प हेजिंग प्रदर्शन की तुलना नहीं करते हैं। हमारे अध्ययन का एक महत्वपूर्ण व्यावहारिक लाभ यह है कि सभी डेल्टा मानों की गणना करना बहुत आसान है। क्योंकि सभी जानकारी प्रत्यक्ष और मजबूत मॉडल-मुक्त तरीके से अस्थिरता मुस्कान वक्र से प्राप्त की जाती है, इसलिए किसी मॉडल अंशांकन की आवश्यकता नहीं होती है। विभिन्न बीएस डेल्टा समायोजनों का उपयोग करके हमारे डेल्टा हेजिंग के परिणाम, जो वर्तमान बाजार स्थितियों, निहित अस्थिरता मुस्कान के आकार और/या मूल्य-अस्थिरता सहसंबंध पर निर्भर करते हैं।

हमारा ध्यान 10 से 30 दिनों की परिपक्वता वाले अल्पकालिक विकल्पों पर है, जिनमें मैटिक एट अल. (2021) में अध्ययन किए गए विकल्पों की तुलना में बहुत अधिक तरलता और स्ट्राइक कीमतों की व्यापक रेंज है। हमने ऐसा इसलिए चुना क्योंकि एक से तीन महीने के बीच की समाप्ति तिथि वाले बिटकॉइन विकल्प कुल ट्रेडिंग वॉल्यूम का केवल 20% हिस्सा हैं, जबकि 30 दिन या उससे कम की समाप्ति तिथि वाले विकल्प कुल ट्रेडिंग वॉल्यूम का 50% हिस्सा हैं। कुल ट्रेडिंग वॉल्यूम का लगभग 80% व्यापार मात्रा. इसके अलावा, हमें बीएस डेल्टा को स्माइल-एडजस्ट करने के लिए एक उचित स्माइल कर्व की आवश्यकता है, और इन अल्पकालिक विकल्पों की लिक्विड स्ट्राइक रेंज काफी बड़ी है। वास्तव में, हमारे अनुभवजन्य विश्लेषण में प्रयुक्त विकल्पों की मुद्रा-दक्षता 0.7 से 1.3 तक है।

हम केवल नियमित पुनर्संतुलन के साथ गतिशील डेल्टा हेजिंग पर विचार करते हैं, जो फंडिंग के समय हर आठ घंटे में या प्रतिदिन 00:00 UTC पर होता है। इस प्रायोगिक डिजाइन का चयन बिटकॉइन विकल्प बाजार की विशेषताओं पर आधारित है, जो नवीन हैं और इसलिए बाद में विस्तार से समझाया जाएगा। वायदा की लेनदेन लागत विकल्प की तुलना में बहुत कम है। उदाहरण के लिए, वायदा अनुबंधों में समाप्ति तिथि के आधार पर लगभग 1 से 5 आधार अंकों तक का प्रसार होता है, लेकिन अल्पावधि वाले एट-द-मनी विकल्प, जिनका उपयोग अक्सर गामा हेजिंग के लिए किया जाता है, में आम तौर पर लगभग 200 से 300 आधार अंकों का प्रसार होता है। अंक. इसलिए, गामा हेजिंग नियमित डायनेमिक डेल्टा हेजिंग की तुलना में बहुत अधिक महंगी है। गामा हेज को पुनर्संतुलित करने की लेन-देन लागत, हेज त्रुटि को कम करने से प्राप्त किसी भी लाभ को नष्ट कर सकती है, जबकि डेल्टा हेज को पुनर्संतुलित करने की लेन-देन लागत छोटी होती है, विशेष रूप से तब जब स्थायी अनुबंधों को हेजिंग उपकरण के रूप में उपयोग किया जाता है।

इसके बाद, सेक्शन 2 बिटकॉइन ऑप्शन और फ्यूचर्स के लिए बाजार का वर्णन करता है; सेक्शन 3 बिटकॉइन और स्टॉक इंडेक्स के लिए निहित अस्थिरता सतहों की विशेषताओं की तुलना करता है और उनकी विशेषताओं को अलग करता है; सेक्शन 4 हमारे अनुभवजन्य ढांचे का वर्णन करता है। प्रत्येक हेज अनुपात को एक समायोजित बीएस सूत्र के रूप में पेश किया जाता है ; अनुभाग 5 हमारे डेटा का वर्णन करता है; अनुभाग 6 अनुभवजन्य परिणाम प्रस्तुत करता है; और अनुभाग 7 निष्कर्ष प्रस्तुत करता है।

2. बिटकॉइन विकल्प और वायदा बाजार

लेखन के समय, छह प्रमुख क्रिप्टोकरेंसी एक्सचेंज बिटकॉइन और अन्य मुद्राओं के साथ-साथ कुछ टोकन में विकल्प ट्रेडिंग की पेशकश करते हैं, दिसंबर 2021 में कुल दैनिक औसत ट्रेडिंग वॉल्यूम $1 बिलियन के करीब है। विशेष रूप से, बिटकॉइन विकल्पों में ट्रेडिंग वॉल्यूम हाल ही में सभी समय के उच्च स्तर पर पहुंच गया है, औसत मासिक ट्रेडिंग वॉल्यूम दोगुने से अधिक हो गया है और जनवरी 2020 से दिसंबर 2021 तक ओपन इंटरेस्ट छह गुना से अधिक बढ़ गया है। अधिकांश व्यापार डेरीबिट विकल्प एक्सचेंज पर होता है, जिसे ग्राहकों के हितों की रक्षा के लिए अमेरिकी कमोडिटी फ्यूचर्स ट्रेडिंग कमीशन (सीएफटीसी) जैसी सरकारी एजेंसियों या किसी अन्य प्रकार के विनियमन द्वारा निर्धारित अंतर्राष्ट्रीय मानकों का पालन करने से बचने के लिए पनामा में स्थानांतरित कर दिया गया। कई अन्य अनियमित क्रिप्टोकरेंसी डेरिवेटिव एक्सचेंजों की तरह, जो अक्सर ऑफशोर टैक्स हेवन में पंजीकृत होते हैं, डेरीबिट का ट्रेडिंग प्लेटफॉर्म 24/7 खुला रहता है और "अपने ग्राहक को जानें" प्रोटोकॉल का बहुत कम या बिल्कुल भी पालन नहीं करता है। 2020 में डेरीबिट पर 4.3 मिलियन अनुबंधों (लगभग $55 बिलियन के अनुमानित मूल्य के साथ) का कारोबार किया गया, और 2021 में 6.2 मिलियन अनुबंधों (लगभग $290 बिलियन के अनुमानित मूल्य के साथ) का कारोबार किया गया। परिणामस्वरूप, केवल दो वर्षों में, सूचीबद्ध अनुबंधों की संख्या में 45% से अधिक की वृद्धि हुई है, और डेरीबिट पर कारोबार की गई अनुमानित राशि में 430% से अधिक की वृद्धि हुई है। नोट 4 इसे परिप्रेक्ष्य में रखने के लिए, शिकागो बोर्ड ऑप्शंस एक्सचेंज (सीबीओई) एसएंडपी 500 विकल्प बाजार 2020 और 2021 के बीच केवल 10% बढ़ा। नोट 5 बिटकॉइन ऑप्शन मार्केट में, नए कॉन्ट्रैक्ट साइज़, व्यापक स्ट्राइक प्राइस रेंज, लंबी परिपक्वता और नए अंडरलाइंग लगभग हर महीने जारी किए जाते हैं, जिससे इस उभरते हुए डेरिवेटिव मार्केट का विस्तार खुदरा और संस्थागत व्यापारियों दोनों के लिए होता है। बिटकॉइन ऑप्शन को अब सिर्फ़ एक खास उत्पाद नहीं बनाना . मार्च 2022 में, शिकागो मर्केंटाइल एक्सचेंज (सीएमई) ने खुदरा व्यापारियों को लक्षित करने वाले स्व-विनियमित प्लेटफार्मों के साथ प्रतिस्पर्धा करने के प्रयास में माइक्रो बिटकॉइन विकल्प लॉन्च किए। लेकिन बड़े संस्थागत खिलाड़ी भी विकल्प बाजार पर बहुत बारीकी से नजर रख रहे हैं, कुछ तो इसे "अगला बड़ा कदम" भी कह रहे हैं। नोट 6 दूसरी ओर, ओपिन या रिबन फाइनेंस जैसे उभरते विकेन्द्रीकृत वित्त (डीएफआई) प्रोटोकॉल किसी भी नियामक अनुपालन का पालन किए बिना विकल्प ट्रेडिंग की पेशकश करते हैं। प्रतिदिन 500 मिलियन डॉलर से अधिक की अनुमानित ट्रेडिंग मात्रा के साथ, यह अब ऐसा बाजार नहीं रहा जिसे पारंपरिक निवेशक नजरअंदाज कर सकें।

डेरीबिट पर ट्रेडिंग की विशाल मात्रा इसे किसी भी प्रकार के क्रिप्टोकरेंसी विकल्प अनुसंधान के लिए सबसे आकर्षक एक्सचेंज बनाती है। हालांकि सीएमई (और कुछ अन्य एक्सचेंज) केवल बिटकॉइन विकल्पों को सूचीबद्ध करते हैं, लेकिन बिटकॉइन विकल्प ट्रेडिंग वॉल्यूम का केवल 10% -15% ही इन एक्सचेंजों के लिए जिम्मेदार ठहराया जा सकता है। डेरीबिट अकेले ही बिटकॉइन ऑप्शन ट्रेडिंग वॉल्यूम का 90% से अधिक हिस्सा रखता है। नोट 7 एक कारण यह हो सकता है कि डेरीबिट 24/7 संचालित होता है, जबकि सीएमई केवल सप्ताह के दिनों में संचालित होता है। एक अन्य कारण यह हो सकता है कि डेरीबिट विकल्पों का मार्जिन और निपटान बिटकॉइन में होता है, भले ही उनका अंतर्निहित मूल्य बीटीसी सूचकांक का यूएसडी मूल्य हो। समाप्ति भुगतान प्राप्त करने के लिए, USD में BTC मूल्य और विकल्प स्ट्राइक मूल्य (USD में उद्धृत) के बीच अंतर की गणना की जाती है और परिणाम को समाप्ति पर BTC सूचकांक मूल्य का उपयोग करके बिटकॉइन में परिवर्तित किया जाता है। नोट 8 निपटान मूल्य (अर्थात बिटकॉइन) और अंतर्निहित (अर्थात यूएसडी) के बीच मुद्रा इकाइयों में अंतर क्वांटो एफएक्स विकल्प के भुगतान के समान है, सिवाय इसके कि विपरीत दिशा में कोई वायदा या विकल्प नहीं है। अर्थात्, बिटकॉइन के एक डॉलर के मूल्य पर कोई व्युत्पन्न नहीं हैं, न ही ऐसे कोई विकल्प हैं जो बिटकॉइन के एक डॉलर के मूल्य को अंतर्निहित के रूप में उपयोग करते हैं। इस कारण से, बिटकॉइन विकल्पों को "उलटा विकल्प" कहा जाता है, और वास्तव में वे कई उलटा व्युत्पन्न उत्पादों में से एक हैं, जिसमें उलटा वायदा भी शामिल है, जो कई क्रिप्टोकरेंसी डेरिवेटिव एक्सचेंजों पर भारी मात्रा में कारोबार किया जाता है। वे आकर्षक हैं क्योंकि फिएट-क्रिप्टो क्रॉस पर डेरिवेटिव ट्रेडिंग, मार्जिन खाते में या अनुबंध निपटान के लिए संपार्श्विक के रूप में फिएट मुद्रा का उपयोग किए बिना संचालित की जा सकती है।

बिटकॉइन पारंपरिक अर्थों में मुद्रा बाजार के रूप में मौजूद हो सकता है या नहीं, यह बहस का विषय है (सॉअर, 2016), लेकिन बिटकॉइन (और अन्य मुद्राओं और टोकन) के लिए अत्यधिक सक्रिय विकेन्द्रीकृत मुद्रा बाजार कई फार्मिंग साइटों और विभिन्न तरलता पूलों में मौजूद हैं। नोट 9 इसलिए हम किसी भी मॉडल के हेजिंग प्रभाव को USD में मापने के लिए USD को बिटकॉइन में परिवर्तित कर सकते हैं।

चाहे आप कोई भी हेजिंग विधि चुनें, हेजिंग स्वयं सरल है। व्यापारी एक विकल्प में एक स्थिति खोलता है और विकल्प के डेल्टा मूल्य के बराबर स्थिति आकार के साथ अंतर्निहित परिसंपत्ति में एक विपरीत स्थिति लेता है। पारंपरिक बाजारों में, हेजिंग उपकरण आमतौर पर वायदा अनुबंध होता है, जिसकी परिपक्वता अवधि विकल्प के समान होती है, क्योंकि निपटान मूल्य आसानी से व्यापार योग्य उपकरण नहीं होता है। बीटीसी सूचकांक के लिए, चूंकि यह कई अलग-अलग एक्सचेंजों में बिटकॉइन की कीमतों के औसत पर आधारित है, इसलिए यही टिप्पणियाँ लागू होती हैं। लेकिन इसका मतलब यह नहीं है कि हेजिंग उपकरण एक व्युत्क्रम वायदा अनुबंध होना चाहिए जिसकी परिपक्वता अवधि विकल्प के समान हो, क्योंकि बिटकॉइन में व्यापार योग्य हेजिंग उपकरणों को चुनने के लिए कुछ नवीन विकल्प मौजूद हैं। सबसे पहले, तीन अलग-अलग प्रकार के परिमित-दिनांकित वायदा अनुबंध हैं: मानक रैखिक वायदा, जो पारंपरिक परिसंपत्ति वर्गों पर वायदा से अलग नहीं हैं; यूएसडी स्टेबलकॉइन (जैसे टेथर) के खिलाफ बिटकॉइन पर रैखिक वायदा, जो तब कारोबार किया जाता है जब भी स्टेबलकॉइन की कीमत अपने USD पेग से विचलित होता है; जो आधार जोखिम का परिचय देता है; और व्युत्क्रम वायदा, जिसमें USD रैखिक वायदा के समान गुण होते हैं, लेकिन क्रिप्टोकरेंसी की तरह मार्जिन और निपटान किया जाता है। नोट 10

बिटकॉइन विकल्पों में एक हेजिंग टूल भी होता है जो क्रिप्टोकरेंसी बाजार के लिए अद्वितीय अनुबंधों का उपयोग करता है। इस तरह के अनुबंधों को अक्सर सतत वायदा, या सतत स्वैप, या बस "सतत अनुबंध" कहा जाता है, और ये अब तक क्रिप्टोकरेंसी डेरिवेटिव का सबसे लोकप्रिय प्रकार है। उनकी कीमतें स्पॉट से बहुत करीब से जुड़ी हुई हैं, एक "फंडिंग" तंत्र का उपयोग करते हुए जो स्वचालित रूप से हर आठ घंटे में शुद्ध स्थिति का एक छोटा हिस्सा भुगतान करता है या प्राप्त करता है। इस प्रतिशत की गणना, जिसे "फंडिंग दर" कहा जाता है, विभिन्न एक्सचेंजों में भिन्न होती है। नोट 11 भुगतानकर्ता और प्राप्तकर्ता इस बात पर निर्भर करते हैं कि स्थायी अनुबंध मूल्य स्पॉट (बीटीसी) मूल्य से अधिक है या कम। जब सतत अनुबंध मूल्य हाजिर मूल्य से अधिक होता है, तो वित्तपोषण दर सकारात्मक होती है और दीर्घकालिक सतत अनुबंध स्थिति रखने वाले उपयोगकर्ताओं को शुल्क का भुगतान करना पड़ता है, जबकि अल्पकालिक स्थिति रखने वाले उपयोगकर्ताओं को शुल्क देना पड़ता है। इसका विपरीत तब होता है जब स्थायी अनुबंध मूल्य हाजिर मूल्य से कम होता है। लंबी और छोटी स्थितियों के बीच नियमित वित्तपोषण भुगतान, सतत अनुबंध मूल्य को हाजिर मूल्य के बहुत करीब रखता है।

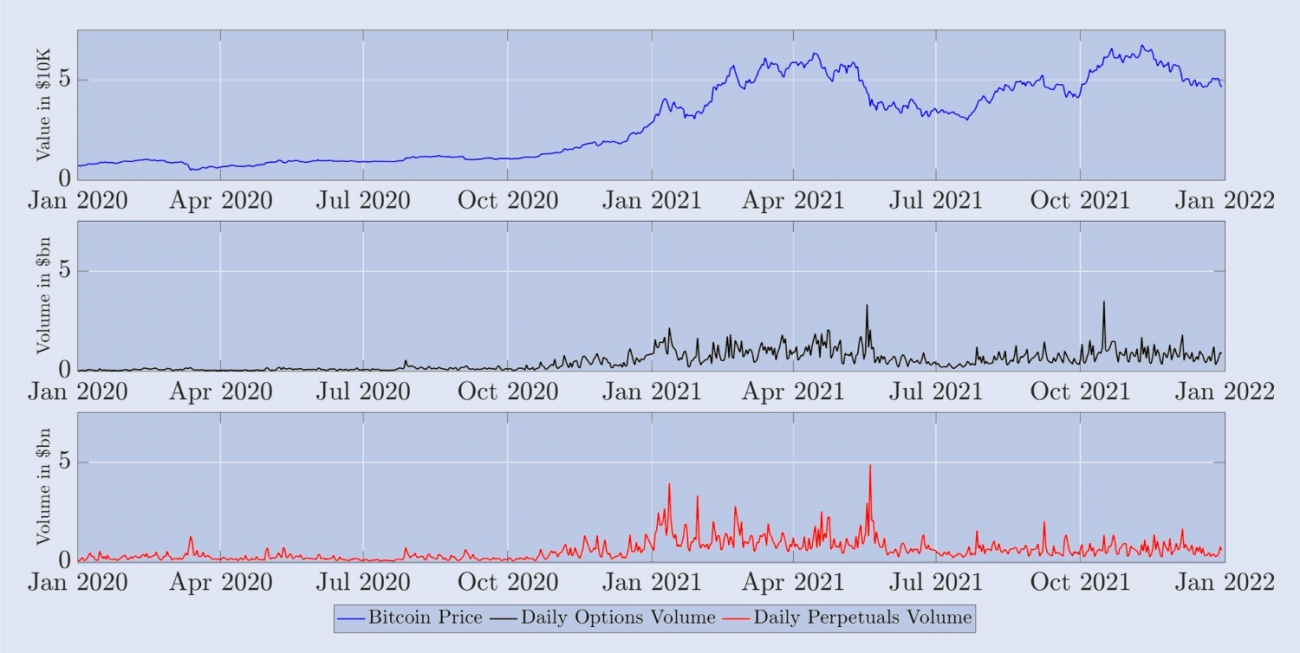

दुनिया के सबसे बड़े क्रिप्टोकरेंसी स्पॉट और डेरिवेटिव एक्सचेंज, बिनेंस पर, दो-तिहाई ट्रेडिंग उत्पाद स्थायी वायदा अनुबंध हैं। क्रिप्टोकरंसी (2022) रिपोर्ट के अनुसार, स्पॉट और डेरिवेटिव के बीच यह अनुपात क्रिप्टोकरेंसी बाजार में मानक प्रतीत होता है। इस लेखन के समय, आठ क्रिप्टोकरेंसी एक्सचेंजों ने औसत दैनिक वायदा कारोबार की मात्रा 1 बिलियन डॉलर से अधिक बताई है, जिसमें से अधिकांश स्थायी अनुबंधों के कारण है। नोट 12 यहां, बिनेंस, ओकेएक्स और बायबिट जैसे अनियमित एक्सचेंज सभी वायदा कारोबार के 65% से अधिक के लिए जिम्मेदार हैं। इसके विपरीत, विनियमित एक्सचेंजों, विशेषकर सीएमई और एफटीएक्स यूएस की बाजार हिस्सेदारी बहुत कम यानी लगभग 25% है। डेरीबिट वायदा का औसत दैनिक कारोबार वॉल्यूम 4 बिलियन डॉलर से अधिक है, जो इन वायदा को उपयुक्त हेजिंग उपकरण के रूप में विचार करने के लिए पर्याप्त तरलता प्रदान करता है। हालाँकि, अन्य एक्सचेंजों की तरह, अधिकांश व्यापार कैलेंडर वायदा के बजाय सतत अनुबंधों पर किया जाता है। इसे देखने के लिए, चित्र 1 में इन अनुबंधों की दैनिक रूप से दर्ज की गई काल्पनिक ट्रेडिंग मात्रा को दर्शाया गया है, लेकिन जनवरी 2020 से शुरू होने वाली दो साल की अवधि में 7-दिवसीय चलती औसत का उपयोग करके इसे सुचारू किया गया है। स्पष्ट रूप से, सतत वायदा अनुबंधों में परिमित तिथि वाले वायदों की तुलना में कहीं अधिक मात्रा होती है, हालांकि परिमित तिथि वाले वायदों के लिए हमने तीनों प्रकार के वायदों के लिए दैनिक मात्रा डेटा के साथ-साथ प्रत्येक समाप्ति तिथि के लिए डेटा भी एकत्रित किया है। 2021 में, स्थायी अनुबंधों के लिए व्यापार की मात्रा पिछले वर्ष की तुलना में लगभग चौगुनी हो गई। तालिका 1 व्यापारिक मात्रा के इस विकास को अनुभवजन्य रूप से प्रदर्शित करती है। यह डेरीबिट एक्सचेंज पर तीन प्रमुख बिटकॉइन डेरिवेटिव्स के लिए औसत दैनिक वॉल्यूम और ओपन इंटरेस्ट दिखाता है। 2020 और 2021 के बीच सभी उत्पादों में वॉल्यूम और ओपन इंटरेस्ट में उल्लेखनीय वृद्धि हुई, जो संभवतः प्रमुख बैंकों और मालिकाना ट्रेडिंग फर्मों की क्रिप्टो स्पेस में रुचि के कारण हुआ।

चित्र 1. डेरीबिट वायदा और सतत अनुबंधों की औसत दैनिक ट्रेडिंग मात्रा।

चित्र 1 में जनवरी 2020 से जनवरी 2022 तक सतत अनुबंधों की औसत दैनिक मात्रा (नीला) और अन्य सभी वायदा अनुबंधों की औसत कुल मात्रा (लाल) दर्शाई गई है। दैनिक मात्रा की गणना 24 घंटे की अवधि में डेरीबिट पर कारोबार किए गए कुल अनुबंधों की संख्या को उनके $10 के अनुमानित मूल्य से गुणा करके, फिर पिछले सात दिनों का औसत लेकर की जाती है। परिणाम अरबों अमेरिकी डॉलर में हैं।

तालिका 1. डेरीबिट बिटकॉइन डेरिवेटिव्स का वॉल्यूम और ओपन इंटरेस्ट।

3. बिटकॉइन निहित अस्थिरता

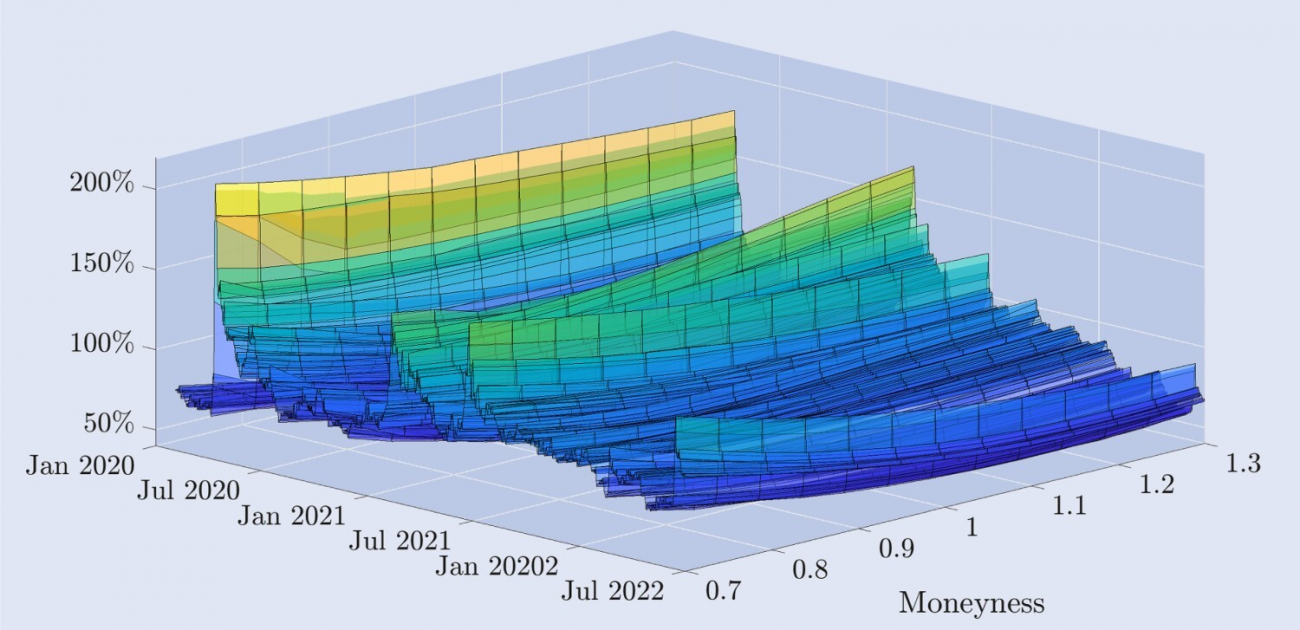

चित्र 2, डेरीबिट विकल्पों से प्राप्त निहित अस्थिरता वक्र की अनुभवजन्य गतिशीलता को दर्शाता है, जिसे दैनिक संरचना में ढाई वर्ष की अवधि में दर्शाया गया है। मनीनेस अक्ष आउट-ऑफ-द-मनी कॉल विकल्पों से आउट-ऑफ-द-मनी पुट विकल्पों तक की कीमत द्वारा निहित अस्थिरता वक्र का प्रतिनिधित्व करता है, जहां डीप आउट-ऑफ-द-मनी पुट विकल्पों की मनीनेस 0.7 है, डीप आउट-ऑफ-द-मनी कॉल ऑप्शन की मनीनेस 1.3 है, और एट-द-मनी ऑप्शन की मनीनेस 1.3 है। कॉल और पुट ऑप्शन दोनों की मनीनेस 1 है, और हम इन मनीनेस स्तरों को दर्शाने के लिए डेटा को इंटरपोल करते हैं एक निश्चित 30-दिन की समाप्ति अवधि. डेटा और उसके फ़िल्टरिंग के बारे में अधिक विवरण अगले अनुभाग में दिया गया है।

चित्र 2. बिटकॉइन निहित अस्थिरता वक्र।

30-दिवसीय निरंतर समाप्ति अवधि के साथ बिटकॉइन विकल्पों के लिए निहित अस्थिरता वक्र, 1 जनवरी 2020 से 30 जून 2022 तक दैनिक डेटा को कवर करता है, जो आउट-ऑफ-द-मनी और एट-द-मनी विकल्पों से प्राप्त होता है। स्ट्राइक कीमतें वर्तमान अंतर्निहित बिटकॉइन सूचकांक मूल्य से 30% नीचे से लेकर 30% ऊपर तक होती हैं।

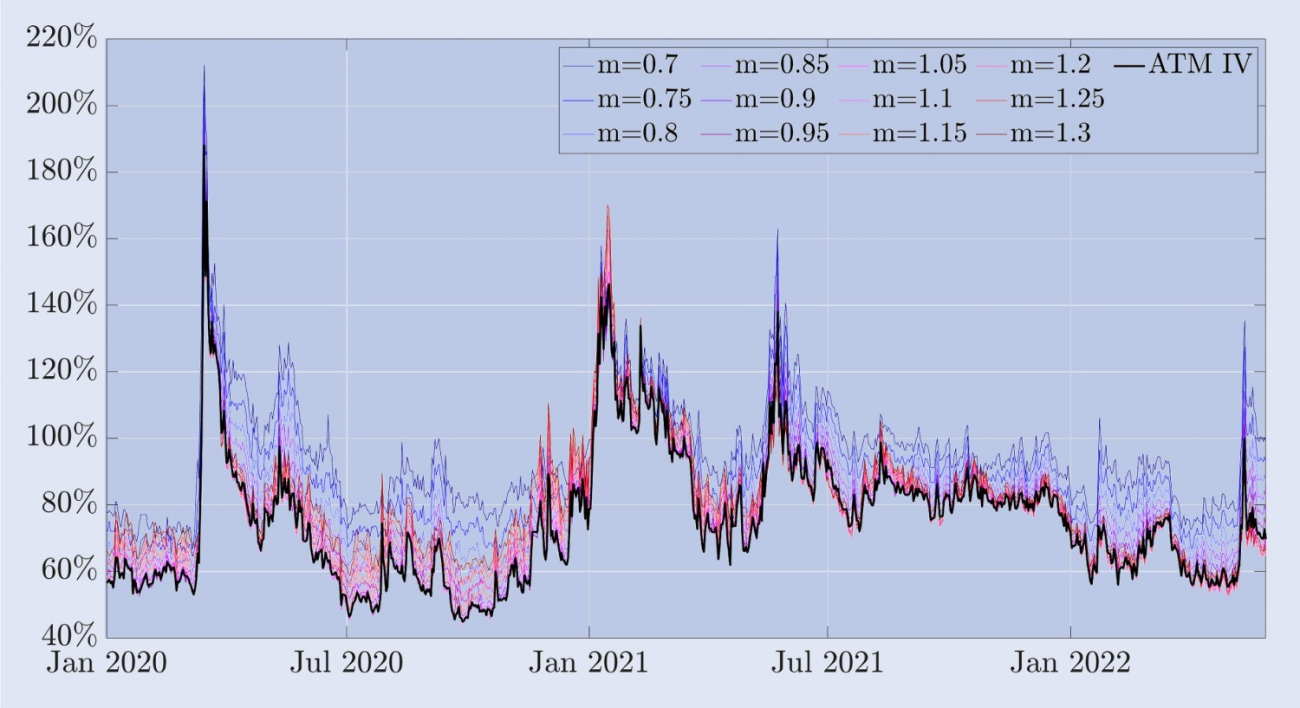

समय के साथ वक्र का आकार बहुत बदल जाता है। मार्च 2020 में “ब्लैक थर्सडे” घटना के तुरंत बाद, जब बिटकॉइन की कीमत कुछ ही घंटों में 30% से अधिक गिर गई, तो निहित अस्थिरता वक्र ने नकारात्मक रूप ले लिया, जो इक्विटी इंडेक्स विकल्पों के लिए विशिष्ट है। यानी, आउट-ऑफ-द-मनी पुट ऑप्शंस की अस्थिरता आउट-ऑफ-द-मनी कॉल ऑप्शंस की तुलना में बहुत अधिक है। हालाँकि, सामान्य तौर पर, बिटकॉइन विकल्पों में स्टॉक इंडेक्स विकल्पों की तुलना में बहुत अधिक अस्थिरता होती है। नमूना अवधि के अधिकांश समय में, निहित अस्थिरता वक्र एक "हॉकी स्टिक" आकार प्रदर्शित करता है, जबकि विशेष रूप से शांत समय के दौरान यह एक मामूली सममित मुस्कान में समतल हो जाता है। सकारात्मक विषमता के मामले भी हैं, जहां आउट-ऑफ-द-मनी कॉल की अस्थिरता आउट-ऑफ-द-मनी पुट की तुलना में बहुत अधिक होती है। ये विशेषताएं इक्विटी सूचकांक विकल्प बाजार में आम नहीं हैं, जहां उनका वर्णन करने के लिए अक्सर "स्माइल" के बजाय "स्क्यू" शब्द का उपयोग किया जाता है। इस बिंदु के समर्थन में, चित्र 3 निहित अस्थिरता मुस्कान का एक और दृश्य प्रदान करता है। यह मुद्रा के विभिन्न स्तरों पर बिटकॉइन की निहित अस्थिरता (शीर्ष चार्ट) को दर्शाता है, साथ ही एटीएम अस्थिरता से विचलन को भी दर्शाता है, अर्थात निश्चित-मुद्रा अस्थिरता और एटीएम अस्थिरता (नीचे चार्ट) के बीच का अंतर। अधिकांश नमूनों में, 0.7 मनीनेस वाले आउट-ऑफ-द-मनी पुट ऑप्शन में सबसे अधिक निहित अस्थिरता होती है। पारंपरिक (शेयर) बाजारों में, ये अत्यधिक आउट-ऑफ-द-मनी पुट ऑप्शन, गिरते शेयर मूल्यों के विरुद्ध एक आकर्षक बीमा होते हैं। उदाहरण के लिए, एसएंडपी 500 में, निहित अस्थिरता वक्र की स्पष्ट और लगभग रैखिक रूप से तिरछी आकृति का अर्थ है कि अंतर्निहित परिसंपत्ति में गिरावट के बाद जिन विकल्पों की कीमत में सबसे अधिक वृद्धि होती है, वे सबसे कम मौद्रिक होते हैं। इसके विपरीत, चित्र 3 से पता चलता है कि 12 मार्च 2020 को दुर्घटना से पहले, बिटकॉइन का निहित अस्थिरता वक्र अपेक्षाकृत सममित था। एटीएम विकल्पों में सबसे कम अस्थिरता लगभग 50% होती है, जबकि आउट-ऑफ-द-मनी पुट और आउट-ऑफ-द-मनी कॉल में लगभग समान अस्थिरता होती है, लेकिन दोनों ही अधिक होती हैं, जिसमें मनी की अस्थिरता 0.7 और 1.3 विकल्प होते हैं। लगभग 75%. हालांकि, इस गिरावट में एक स्पष्ट असममित मुस्कान थी, जिसमें आउट-ऑफ-द-मनी पुट ऑप्शन्स को जोखिम से बचने वाले निवेशकों से उच्च प्रीमियम प्राप्त हुआ, ताकि कीमतों में फिर से तेज गिरावट आ सके। 30-दिन के गहरे आउट-ऑफ-द-मनी पुट ऑप्शन की निहित अस्थिरता अचानक लगभग 200% तक बढ़ गई। बिटकॉइन में पहली बार स्पष्ट नकारात्मक झुकाव देखा गया है, लेकिन इसका आकार अभी भी इक्विटी इंडेक्स विकल्पों में आमतौर पर देखे जाने वाले झुकाव की तुलना में काफी सपाट है। यह विषमता बनी रहती है, लेकिन जैसे ही निहित अस्थिरता का स्तर कम होता है, निहित अस्थिरता वक्र का आकार पुनः मुस्कुराहट जैसा आकार लेने लगता है।

चित्र 3. बिटकॉइन निहित अस्थिरता और एटीएम पूर्वाग्रह।

यह आंकड़ा 30 दिनों की अवधि और 1 जनवरी 2020 से 30 जून 2022 की समय सीमा वाले बिटकॉइन विकल्पों के लिए निहित अस्थिरता वक्र को दर्शाता है। वक्र की गणना आउट-ऑफ-द-मनी और एट-द-मनी विकल्पों का उपयोग करके की जाती है, जिसमें स्ट्राइक मूल्य बिटकॉइन सूचकांक के वर्तमान मूल्य में 30% की गिरावट से लेकर 30% की वृद्धि तक होता है।

हमारे नमूना डेटा के आधार पर, एटीएम (एट द मनी) निहित अस्थिरता स्माइल वक्र का सबसे निचला बिंदु प्रतीत होता है और अधिकांश समय नकारात्मक रूप से तिरछा होता है। हालांकि, इक्विटी सूचकांक विकल्पों के विपरीत, स्माइलिंग कर्व उच्च अस्थिरता की अवधि के दौरान महत्वपूर्ण सकारात्मक तिरछापन प्रदर्शित करता है। उदाहरण के लिए, जून 2021 में बिटकॉइन की रैली के दौरान, स्माइल कर्व का ढलान बढ़ गया और कई महीनों तक सकारात्मक रूप से तिरछा बना रहा। जबकि शेयर सूचकांक की कीमतों और अस्थिरता के बीच संबंध लगभग हमेशा बड़ा और नकारात्मक होता है, बिटकॉइन की कीमतों और इसकी निहित अस्थिरता के बीच संबंध बाजार की स्थितियों पर निर्भर करता है। अगस्त 2019 से नवंबर 2020 तक, बिटकॉइन की कीमत और 30-दिवसीय एटीएम निहित अस्थिरता के बीच सहसंबंध लगभग -0.42 था; अगले पाँच महीनों में, सहसंबंध बढ़कर 0.74 हो गया; और 2022 में जुलाई से नवंबर 2017 तक, कीमत और के बीच सहसंबंध अस्थिरता 0.08 थी.

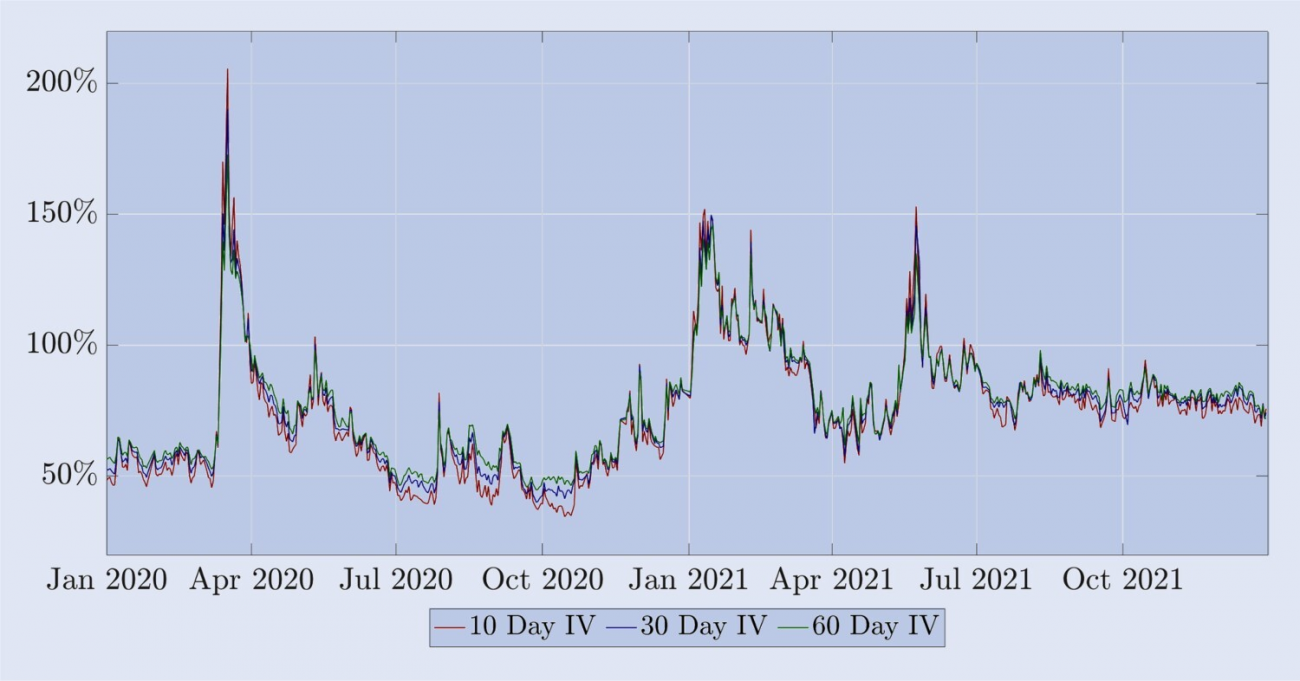

हालाँकि, कुछ विशेषताएँ स्टॉक इंडेक्स विकल्पों की निहित अस्थिरता के समान हैं: (i) विभिन्न वर्चुअलिटी की अस्थिरता समान परिपक्वता की एट-द-मनी अस्थिरता के साथ अत्यधिक सहसंबंधित है, जैसा कि चित्र 3 में दिखाया गया है; (ii) बिटकॉइन की निहित अस्थिरता है अस्थिरता अवधि संरचना उच्च अस्थिरता रिवर्स वायदा और अपेक्षाकृत शांत आगे वायदा के बीच नियमित उतार-चढ़ाव दिखाती है। चित्र 4 से पता चलता है कि, स्टॉक सूचकांकों की अस्थिरता अवधि संरचना के समान, बिटकॉइन की निहित अस्थिरता में भी छोटे उतार-चढ़ाव होते हैं और अधिकांश व्युत्क्रम वायदा अवधि के दौरान समान रुझान होते हैं।

चित्र 4. बिटकॉइन की निहित अस्थिरता अवधि संरचना।

1 जनवरी, 2020 से 31 दिसंबर, 2021 तक 10-दिन, 20-दिन और 30-दिन की निरंतर समाप्ति तिथियों सहित बिटकॉइन विकल्पों की निहित अस्थिरता अवधि संरचना, एट-द-मनी विकल्पों के आधार पर गणना की जाती है। अपेक्षाकृत शांत अवधि के दौरान, अवधि संरचना सकारात्मक वायदा दिखाती है, जबकि दुर्घटनाओं के दौरान (विशेष रूप से मार्च 2020 और जून 2021 में), विपरीत सत्य है।

हम इस लेख के बाकी भाग में बिटकॉइन विकल्पों और वायदों की विशेषताओं का उपयोग करते हैं, जिन्हें हमने ऊपर उजागर किया है। एक दीर्घकालिक बिटकॉइन धारक एक महत्वपूर्ण मूल्य गिरावट से बचाव के लिए आउट-ऑफ-द-मनी पुट ऑप्शन खरीद सकता है और स्पॉट स्थिति को उचित रूप से हेज करने पर विचार कर सकता है। हालांकि, बाजार निर्माता और अन्य पेशेवर व्यापारी गतिशील डेल्टा हेजिंग में सक्रिय रूप से भाग लेते हैं, क्योंकि विकल्पों के जोखिम को हेज करना उनके लिए तरलता प्रदाताओं के रूप में महत्वपूर्ण है। वे इस बचाव को पूरा करने के लिए बीएस डेल्टा का उपयोग कर सकते हैं, लेकिन इक्विटी विकल्प व्यापारियों के बीच स्माइल कर्व डेल्टा समायोजन की व्यापकता को देखते हुए, बिटकॉइन विकल्पों के लिए इस डेल्टा की प्रभावशीलता की जांच करना दिलचस्प होगा। हमने उस साहित्य की समीक्षा की है जिसमें इक्विटी सूचकांक विकल्पों की हेजिंग के लिए स्माइलिंग कर्व एडजस्टेड डेल्टा की प्रभावशीलता पर चर्चा की गई है और दिखाया है कि कई मामलों में बीएस डेल्टा किसी भी स्माइलिंग कर्व एडजस्टेड डेल्टा जितना ही प्रभावी है। हालाँकि, किसी भी पिछले शोध ने बिटकॉइन विकल्पों के लिए इस प्रश्न का पता नहीं लगाया है, और यह स्पष्ट है - बिटकॉइन निहित अस्थिरता वक्र के बहुत अलग व्यवहार से, जिस पर हमने अभी चर्चा की है और बिटकॉइन के लिए उपलब्ध नए हेजिंग उपकरणों की सरणी से - कि हम आसानी से अनुमान नहीं लगा सकते हैं बिटकॉइन विकल्पों की हेजिंग के बारे में निष्कर्ष निकालने के लिए स्टॉक इंडेक्स विकल्पों के बारे में जो कुछ ज्ञात है, उसका अध्ययन करना आवश्यक है। इसलिए, इस अध्ययन का उद्देश्य विभिन्न स्माइलिंग कर्व समायोजित डेल्टाओं का परिचय देना और उनकी तुलना करना है, जो आमतौर पर चिकित्सकों द्वारा उपयोग किए जाते हैं, ताकि हेजिंग उपकरणों के विभिन्न विकल्पों के आधार पर बिटकॉइन विकल्पों में हेजिंग त्रुटियों के मानक विचलन को कम करने में उनकी प्रभावशीलता का विश्लेषण किया जा सके। वास्तव में, इस शोध को एक्सचेंज स्तर तक भी बढ़ाया जा सकता है, जहां विकल्प ट्रेडिंग और/या हेजिंग होती है। उदाहरण के लिए, क्या डेरीबिट एक्सचेंज पर सूचीबद्ध विकल्पों को हेज करने के लिए बिनेंस या डेरीबिट वायदा या सतत अनुबंधों का उपयोग करना बेहतर है? लेकिन हम इस अध्ययन में बिटकॉइन विकल्प हेजिंग समस्या के इस विस्तृत स्तर पर चर्चा नहीं करते हैं। कम से कम वर्तमान में, लेखन के समय, डेरीबिट विकल्प बाजार में सभी बिटकॉइन विकल्प मात्रा का 90% से अधिक हिस्सा है, और डेरीबिट विकल्प बाजार निर्माताओं के साथ व्यक्तिगत संचार से संकेत मिलता है कि वे केवल डेल्टा हेजिंग गतिविधियों के लिए डेरीबिट वायदा मंच का उपयोग करते हैं।

4. हेज अनुपात

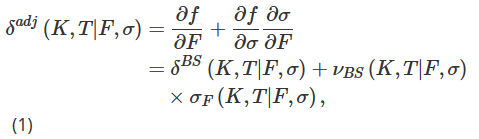

हमारे प्रयोगात्मक डिजाइन में, हम एक बिटकॉइन मूल्य के बिटकॉइन सूचकांक वायदा पर एक मानक यूरोपीय विकल्प लिखते हैं और एक निश्चित संख्या में वायदा अनुबंधों में लंबी स्थिति लेकर इसे हेज करते हैं। टी-समाप्ति वायदा व्यापारियों को भविष्य में किसी समय टी पर एक निश्चित मात्रा में बिटकॉइन खरीदने या बेचने के लिए एक समझौते में प्रवेश करने की अनुमति देता है, जो अब सहमत बिटकॉइन-यूएसडी विनिमय दर पर है। वायदा और विकल्प के लिए अंतर्निहित परिसंपत्ति डेरीबिट बिटकॉइन इंडेक्स बीटीसी है, जो एक गैर-व्यापार योग्य समग्र सूचकांक है। हालाँकि, हम टी समाप्ति वायदा अनुबंध के बजाय एक सतत अनुबंध स्थिति के साथ टी समाप्ति विकल्पों को भी हेज कर सकते हैं। हम भ्रम पैदा किए बिना अपने संकेतन में चालू समय t को छोड़ सकते हैं, और हम स्ट्राइक मूल्य K और समाप्ति तिथि T के साथ एक व्युत्क्रम विकल्प के समय t पर मूल्य को f(K,T|F,σ) के रूप में दर्शाते हैं, जहाँ F है समय t पर T पर समाप्त होने वाला सतत मूल्य या वायदा मूल्य, σ:=σt(K,T|F) विकल्प की निहित अस्थिरता को दर्शाता है, जो समय t पर अस्थिरता भी है। हमारे हेजिंग ढांचे में अस्थिरता और अंतर्निहित परिसंपत्ति के बीच संबंध को शामिल करके, हमारा लक्ष्य बीएस डेल्टा की तुलना में अधिक सटीक डेल्टा प्राप्त करना है, अर्थात श्रृंखला नियम पर आधारित स्माइल-समायोजित डेल्टा δadj।

जहाँ δBS मानक BS डेल्टा है, νBS BS विकल्प मूल्य (वेगा) की अस्थिरता संवेदनशीलता है, और σF = ∂σ/∂F मूल्य के प्रति अस्थिरता संवेदनशीलता है, अर्थात अंतर्निहित परिसंपत्ति में परिवर्तन के लिए निहित अस्थिरता में परिवर्तन . . यद्यपि बीएस डेल्टा और वेगा के बंद-रूप सूत्र हैं और उनकी गणना करना आसान है, σF का परिमाणीकरण अपेक्षाकृत कठिन है और इसके लिए कई अलग-अलग विधियां हैं।

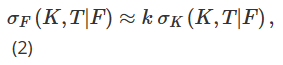

बीएस डेल्टा में हमने जिस पहले समायोजन पर चर्चा की, उसकी जड़ें बाजार की वर्तमान स्थिति या "बाजार व्यवस्था" के आधार पर स्थानीय अस्थिरता को अलग-अलग तरीके से मापित करने में निहित हैं। स्थानीय अस्थिरता की अवधारणा को अकादमिक साहित्य की एक विस्तृत श्रृंखला में विकसित किया गया है, जिसकी शुरुआत डुपायर (1994) और डरमन एट अल. (1996) के क्लासिक पत्रों से हुई। यहां विशेष रुचि "स्टिकी मॉडल" की है, जिसकी वकालत डरमन (1999) ने इक्विटी इंडेक्स विकल्पों की हेजिंग के संदर्भ में की थी, जो एक बाइनरी ट्री के नोड्स पर विभिन्न स्थानीय अस्थिरता पैरामीटराइजेशन को लागू करता है जो अंतर्निहित परिसंपत्ति मूल्य के विकास को मॉडल करता है। डरमैन एट अल. (1996) ने स्ट्राइक मूल्य के संबंध में निहित अस्थिरता के ढलान के रूप में σF का अनुमान लगाने का प्रस्ताव रखा: नोट 13

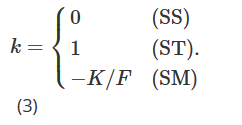

उनमें से, σK=∂σ/∂K स्ट्राइक मूल्य के संबंध में अस्थिरता के व्युत्पन्न का प्रतिनिधित्व करता है, और k को वर्तमान बाजार तंत्र पर निर्भर होना चाहिए। वास्तव में, डरमन (1999) ने विभिन्न बाजार व्यवस्थाओं के तहत स्थानीय अस्थिरता व्यवहार का प्रतिनिधित्व करने के लिए तीन अलग-अलग "चिपचिपाहट मॉडल" पेश किए। स्टिकी स्ट्राइक मॉडल (एसएस) एक ट्रेंडिंग बाजार स्थिति का वर्णन करता है और मानता है कि अस्थिरता अंतर्निहित परिसंपत्ति के भविष्य के मूल्य आंदोलनों से स्वतंत्र है और, बीएस धारणा की तरह, प्रत्येक विकल्प के लिए स्थिर और समान है। इस तंत्र में डेल्टा, बीएस डेल्टा के बराबर है। नोट 14 स्टिकी मनी (एसएम) (जिसे कभी-कभी स्टिकी डेल्टा भी कहा जाता है) मॉडल एक रेंज-बाउंड बाजार पर विचार करता है। इस तंत्र के तहत, किसी विकल्प की अस्थिरता केवल उसकी मौद्रिकता (या समतुल्य रूप से उसके डेल्टा) पर निर्भर करती है। इसलिए, स्थानीय अस्थिरता वृक्ष के प्रत्येक नोड पर समान होती है, लेकिन प्रत्येक विकल्प का वृक्ष भिन्न होता है, तथा स्थानीय अस्थिरता भिन्न होती है, जो विकल्प की मौद्रिकता पर निर्भर करती है। जैसे ही अंतर्निहित परिसंपत्ति की कीमत बदलती है, विकल्प की मुद्रागतता बदल जाती है और हमें विकल्प का मूल्य निर्धारण करने के लिए एक अलग वृक्ष पर जाना पड़ता है। अंत में, स्टिकी ट्री मॉडल (एसटी) तीव्र बाजार गिरावट के दौरान स्थानीय अस्थिरता व्यवहार को पकड़ता है, अर्थात, जब अस्थिरता और अंतर्निहित परिसंपत्ति मूल्य के बीच एक मजबूत नकारात्मक सहसंबंध होता है, जो एक मुस्कुराते हुए वक्र समायोजन का वर्णन करता है। इस छिपे हुए वृक्ष मॉडल का नाम डरमन और कानी (1994) द्वारा प्रस्तावित स्थानीय अस्थिरता मॉडल से आया है। इसी प्रकार, स्थानीय अस्थिरता एक नियतात्मक फलन है, लेकिन यह वृक्ष के प्रत्येक नोड पर भिन्न हो सकता है, तथा सभी विकल्पों के मूल्य निर्धारण के लिए उसी वृक्ष का उपयोग किया जाता है। स्थानीय अस्थिरता पैरामीटरीकरण के इन तीन अलग-अलग प्रकारों में, सूत्र (2) में k का मान बाजार तंत्र के आधार पर अलग-अलग होगा, जैसा कि नीचे दिखाया गया है:

क्रेपी (2004) और अलेक्जेंडर एट अल. (2012) दोनों ने k की अवस्था निर्भरता को शामिल करने के लिए सन्निकटन (2) को बढ़ाया। यह भी ध्यान दें कि अलेक्जेंडर एट अल. (2012) के समीकरण (1) और (2) को अलेक्जेंडर और नोगीरा (2007बी) के समीकरण (3) के साथ संयोजित करके और कुछ बीजीय हेरफेर करके, यह पाया जा सकता है कि बेट्स का मुस्कान वक्र ( 2005) निहित रूप से, स्केल-इनवेरिएंट डेल्टा (अलेक्जेंडर और नोगीरा (2007 ए) में सामान्यीकृत) चिपचिपा पैसा (एसएम) सन्निकटन के समान है।

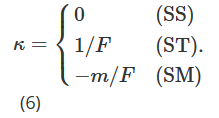

बिटकॉइन की उच्च अस्थिरता को देखते हुए, उपलब्ध स्ट्राइक मूल्यों की सीमा समय के साथ काफी भिन्न हो सकती है। इसलिए, लंबी समयावधि में समान विशेषताओं वाले विकल्पों का अध्ययन करने के लिए एक रूपरेखा प्रदान करने के लिए, हम स्ट्राइक कीमतों से हटकर इन-द-मनी संकेतकों की ओर रुख करते हैं। हम मनीनेस m को m=K/F के रूप में परिभाषित करते हैं, और अब निहित अस्थिरता को दर्शाने के लिए θ(m,T|F)=σ(mK,T|F) का उपयोग करते हैं। F और m के संबंध में θ(m,T|F) के आंशिक व्युत्पन्नों को क्रमशः θF(m,T|F) और θm(m,T|F) के रूप में निरूपित करते हुए, हम समायोजित डेल्टा (7) को इस प्रकार पुनः लिख सकते हैं:

हम अस्थिरता-मूल्य संवेदनशीलता θF का अनुमान लगाने के लिए डरमैन (1999) द्वारा प्रस्तावित स्थानीय अस्थिरता परिकल्पना का उपयोग करते हैं। विकल्प मूल्य विकास का अनुकरण करने के लिए प्रयुक्त वृक्ष संरचना तीन संभावित बाजार मॉडलों के आधार पर भिन्न होगी: स्थिर प्रवृत्ति बाजार (एसएस), रेंज बाजार (एसएम) और जंप क्रैश बाजार (एसटी)। इसलिए, डर्मन (1999) के चिपचिपे डेल्टा को मौद्रिक माप में परिवर्तित करते हुए, (5) में κ का मूल्य बाजार मॉडल के आधार पर अलग-अलग होना चाहिए।

पहले की तरह, बेट्स (2005) और अलेक्जेंडर और नोगीरा (2007 ए) द्वारा प्रस्तावित मॉडल-मुक्त, मुस्कान-निहित, स्केल-इनवेरिएंट डेल्टा, डरमैन और कानी (1994) के स्टिकी मनी माप (एसएम) डेल्टा के समान है।

इसके बाद, हम न्यूनतम विचरण (एमवी) डेल्टा δmv पर विचार करते हैं, अर्थात, वह डेल्टा जो डेल्टा हेज पोर्टफोलियो के तात्कालिक विचरण को न्यूनतम करता है। यहां हम बक्शी एट अल. (1997) द्वारा प्रस्तुत एक सन्निकटन का अनुसरण करते हैं जो स्थानीय विचरण को न्यूनतम करता है। ली (2001) दर्शाता है कि एमवी हेज अनुपात में यह समायोजन (एसएम) स्माइल इंप्लाइड डेल्टा के समान परिमाण का है, लेकिन विपरीत संकेत का है, यानी:

जैसा कि अलेक्जेंडर (2008) के अध्याय 4 में विस्तार से बताया गया है, और निहित अस्थिरता पर अन्य ग्रंथों में भी, मुस्कुराहट निहित डेल्टा एक काउंटर-सहज ज्ञान युक्त "फ्लोटिंग स्माइल" गतिशीलता बनाता है जिसका अर्थ यह भी है कि जब अस्थिरता जब दर-मूल्य सहसंबंध बड़ा होता है और नकारात्मक (यानी, एक महत्वपूर्ण नकारात्मक तिरछा है), एसएम समायोजन द्वारा उत्पादित हेजिंग प्रदर्शन बीएस डेल्टा की तुलना में काफी खराब है। चूंकि एमवी समायोजन का संकेत एसएम समायोजन के विपरीत होता है, इसलिए इक्विटी सूचकांक विकल्पों और किसी भी ऐसे विकल्प की हेजिंग करते समय, जिसमें निहित अस्थिरता वक्र में महत्वपूर्ण नकारात्मक ढलान हो, बीएस डेल्टा की तुलना में एमवी डेल्टा को प्राथमिकता दी जानी चाहिए।

हमारा अंतिम मुस्कान वक्र समायोजन डेल्टा, जिसे δhw से दर्शाया गया है, हल और व्हाइट (2017) द्वारा प्रस्तावित किया गया है। इसे बीएस डेल्टा हेज पोर्टफोलियो के दैनिक PnL ΔP के निरपेक्ष मान और बीएस डेल्टा के बीच द्विघात संबंध का अनुभवजन्य अनुमान लगाकर प्राप्त किया जाता है। वह है:

जहाँ ΔF वायदा का दैनिक PnL है। ऐतिहासिक डेटा का उपयोग करके पैरामीटर अनुमान (aˆ, bˆ, cˆ) प्राप्त करने के बाद, हल और व्हाइट (HW) डेल्टा की गणना निम्नानुसार की जाती है:

जहाँ δBS और νBS शास्त्रीय BS डेल्टा और वेगा का प्रतिनिधित्व करते हैं। वर्तमान अंतर्निहित मूल्य को F से दर्शाया जाता है, इसके परिवर्तन को ΔF से दर्शाया जाता है, तथा τ विकल्प की समाप्ति समय को दर्शाता है। लेखक 36 महीने की रोलिंग विंडो का उपयोग करके अनुमान (aˆ, bˆ, cˆ) की गणना करते हैं और फिर जनवरी 2014 से शुरू होने वाली 11 साल की अवधि के लिए दैनिक हेज त्रुटि के मानक विचलन को कम करने के लिए एचडब्ल्यू डेल्टा हेज के प्रदर्शन का विश्लेषण करते हैं। एस एंड पी 500 और अन्य स्टॉक सूचकांक विकल्प। उन्होंने पाया कि एचडब्ल्यू डेल्टा के प्रयोग से प्रदर्शन में 26% तक सुधार हो सकता है। अन्य निष्कर्ष पूरी तरह से स्टॉक इंडेक्स विकल्पों पर आधारित हैं, और उनका तर्क है कि एचडब्ल्यू डेल्टा कॉल के लिए पुट विकल्पों से बेहतर प्रदर्शन करता है और आउट-ऑफ-द-मनी विकल्पों के लिए इन-द-मनी विकल्पों से बेहतर प्रदर्शन करता है। इसके अलावा, उनका दावा है कि इक्विटी सूचकांक विकल्पों की हेजिंग करते समय एचडब्ल्यू डेल्टा, विभिन्न स्टोचैस्टिक अस्थिरता और स्थानीय अस्थिरता मॉडल से प्राप्त कई अन्य डेल्टाओं से बेहतर प्रदर्शन करता है।

यह खंड बीएस डेल्टा में सरल समायोजनों की एक श्रृंखला को कवर करता है, जो इक्विटी इंडेक्स विकल्प हेजिंग और अन्य पारंपरिक परिसंपत्ति वर्गों पर पिछले शोध में अपनी प्रभावशीलता साबित कर चुके हैं। अब सवाल यह है कि क्या वे बिटकॉइन विकल्प बाजार में सरल बीएस डेल्टा हेजिंग से भी बेहतर प्रदर्शन कर सकते हैं। बिटकॉइन विकल्प बाजार पारंपरिक विकल्प बाजारों की तुलना में कम परिपक्व है, और इसकी अस्थिरता और दिशात्मक खरीद दबाव अधिक महत्वपूर्ण हैं, और बाजार निर्माता इन दबावों से प्राप्त जानकारी के आधार पर अपने इन्वेंटरी को पुनर्संतुलित करते हैं। हम इस अध्ययन में विचारित बीएस-समायोजित डेल्टा हेज अनुपातों को निम्नलिखित एकल सूत्र में सारांशित करते हैं:

हम उपरोक्त सामग्री को इस प्रकार समझाते हैं:

-

जब m=1 हो, अर्थात एट-द-मनी विकल्प में, MV समायोजन ST समायोजन के समान होता है; अन्यथा, जब m>1 हो, अर्थात आउट-ऑफ-द-मनी कॉल विकल्प में, एमवी समायोजन का आकार एसटी समायोजन से बड़ा होता है; जब m<1, यानी, आउट-ऑफ-द-मनी पुट ऑप्शन में, एमवी समायोजन का आकार एसटी समायोजन से छोटा होता है;

-

एमवी समायोजन हमेशा एसएम समायोजन के आकार के बराबर और दिशा में विपरीत होता है, और एसएम डेल्टा अलेक्जेंडर और नोगीरा (2007 ए) का मॉडल-मुक्त स्केलिंग-इनवेरिएंट (एसआई) डेल्टा भी है, यानी किसी भी प्रकार का डेल्टा बिटकॉइन विकल्प की कीमतों में स्टोकेस्टिक अस्थिरता कूद प्रक्रिया;

-

एस.टी., एस.एम., और एम.वी. समायोजन के संकेत निहित अस्थिरता वक्र, θm के ढलान पर निर्भर करते हैं। जब इसका ढलान ऋणात्मक होता है, तो एमवी और एसटी डेल्टा बीएस/एसएस डेल्टा से कम होते हैं, जबकि एसएम/एसआई डेल्टा बीएस/एसएस डेल्टा से अधिक होता है। जब इसका ढलान धनात्मक होता है, तो एमवी और एसटी डेल्टा बीएस/एसएस डेल्टा से अधिक होते हैं, जबकि एसएम/एसआई डेल्टा बीएस/एसएस डेल्टा से कम होता है।

5. डेटा

हमने एक्सचेंज एपीआई का उपयोग करके कई वर्षों की अवधि में डेरीबिट विकल्प बाजार डेटा के प्रति घंटे स्नैपशॉट लेकर एक अद्वितीय डेटाबेस बनाया। इस डेटा में सभी विकल्पों, वायदों और सतत अनुबंधों के लिए स्तर 1 ऑर्डर बुक की जानकारी शामिल है। इस लेख में, हम केवल आठ घंटे और दैनिक आवृत्तियों वाले डेटा का उपयोग करते हैं, जो 1 जनवरी, 2020 से 1 जनवरी, 2022 तक की दो साल की अवधि को कवर करता है।

चित्र 5 में BTC सूचकांक का दैनिक निपटान मूल्य (अर्थात 00:00 UTC पर मूल्य) तथा पिछले 24 घंटों में डेरीबिट पर कारोबार किए गए सभी विकल्पों और सतत अनुबंधों की कुल मात्रा (काल्पनिक मात्रा में, बिलियन अमेरिकी डॉलर में) दर्शाई गई है। . वायदा अनुबंधों को यहां शामिल नहीं किया गया है, क्योंकि उनका ट्रेडिंग वॉल्यूम सतत अनुबंधों और विकल्पों की तुलना में बहुत कम है, जैसा कि चित्र 1 में दिखाया गया है। 2020 के दौरान, बीटीसी सूचकांक $7,000 के स्तर से अपेक्षाकृत धीमी गति से बढ़ा, जो नवंबर 2020 में शुरू हुए पहले प्रमुख बुल रन तक था, और 2020 के अंत तक सूचकांक का मूल्य लगभग $28,000 तक पहुंच गया। 2021 में, BTC सूचकांक जनवरी (लगभग $28,000) से अप्रैल 2021 के मध्य (लगभग $59,000) तक दोगुना हो गया, और फिर जुलाई के मध्य में वापस $30,000 तक गिरने तक लगभग 50% गिर गया। 8 नवंबर, 2021 को यह लगभग 69,000 डॉलर के सर्वकालिक उच्च स्तर पर पहुंच गया। चित्र 5 के मध्य पैनल से पता चलता है कि 2020 के दौरान, डेरीबिट पर सभी विकल्पों की कुल 24-घंटे की ट्रेडिंग मात्रा अपेक्षाकृत कम थी, जो मुश्किल से $500 मिलियन से अधिक थी। हालांकि, 2021 में, स्पष्ट रूप से अस्थिर या ट्रेंडिंग बाजार रहे हैं, जिसमें दैनिक विकल्प वॉल्यूम औसतन $3 बिलियन तक पहुंच गया है। कारोबार किए गए विभिन्न विकल्प अनुबंधों की संख्या भी लगभग दोगुनी हो गई, जो जनवरी 2021 में 4.3 मिलियन से बढ़कर वर्ष के अंत तक 6.2 मिलियन हो गई। नीचे दिया गया चार्ट सतत अनुबंधों की दैनिक ट्रेडिंग मात्रा को दर्शाता है, जिसमें 2021 में, विशेष रूप से वर्ष की पहली छमाही में, उच्च व्यापारिक गतिविधि देखी गई। दिलचस्प बात यह है कि 2021 की दूसरी छमाही में विकल्पों की तुलना में सतत अनुबंधों में ट्रेडिंग की वृद्धि कमजोर थी। उत्तरार्द्ध संभवतः 2020 के अंत और 2021 की शुरुआत में कई नए अनुबंधों की शुरूआत के कारण है, जिसे व्यापारियों ने धीरे-धीरे गामा और वेगा हेजिंग के लिए अपनाया। इससे 2021 की दूसरी छमाही में अत्यधिक सक्रिय गतिशील डेल्टा हेजिंग पर दबाव कम हो सकता है। वास्तव में, जैसा कि चित्र 1 में दिखाया गया है, 2021 के अंतिम छह महीनों में वायदा अनुबंधों के लिए ट्रेडिंग वॉल्यूम में भी गिरावट आई है, यहां तक कि यह गिरावट स्थायी अनुबंधों से भी अधिक है। फिर भी, यह देखते हुए कि 2020 और 2021 में ट्रेडिंग पैटर्न इतने भिन्न थे, हमने नमूने को दो एक-वर्षीय अवधियों में विभाजित करने का निर्णय लिया।

चित्र 5. बीटीसी सूचकांक का विकास और डेरिवेटिव्स का दैनिक ट्रेडिंग वॉल्यूम।

उपरोक्त चार्ट 1 जनवरी, 2020 (शीर्ष, नीला चार्ट) से शुरू होने वाले दो साल के नमूना अवधि के लिए प्रतिदिन 00:00 UTC पर BTC सूचकांक मूल्य दिखाता है; डेरीबिट (केंद्र, काला) पर सभी विकल्पों की संबंधित 24 घंटे की कुल मात्रा चार्ट); और सतत अनुबंधों की दैनिक ट्रेडिंग मात्रा (नीचे, लाल चार्ट)। बीटीसी सूचकांक का मूल्य 10,000 डॉलर की इकाइयों में है और व्यापार की मात्रा अरबों डॉलर में है।

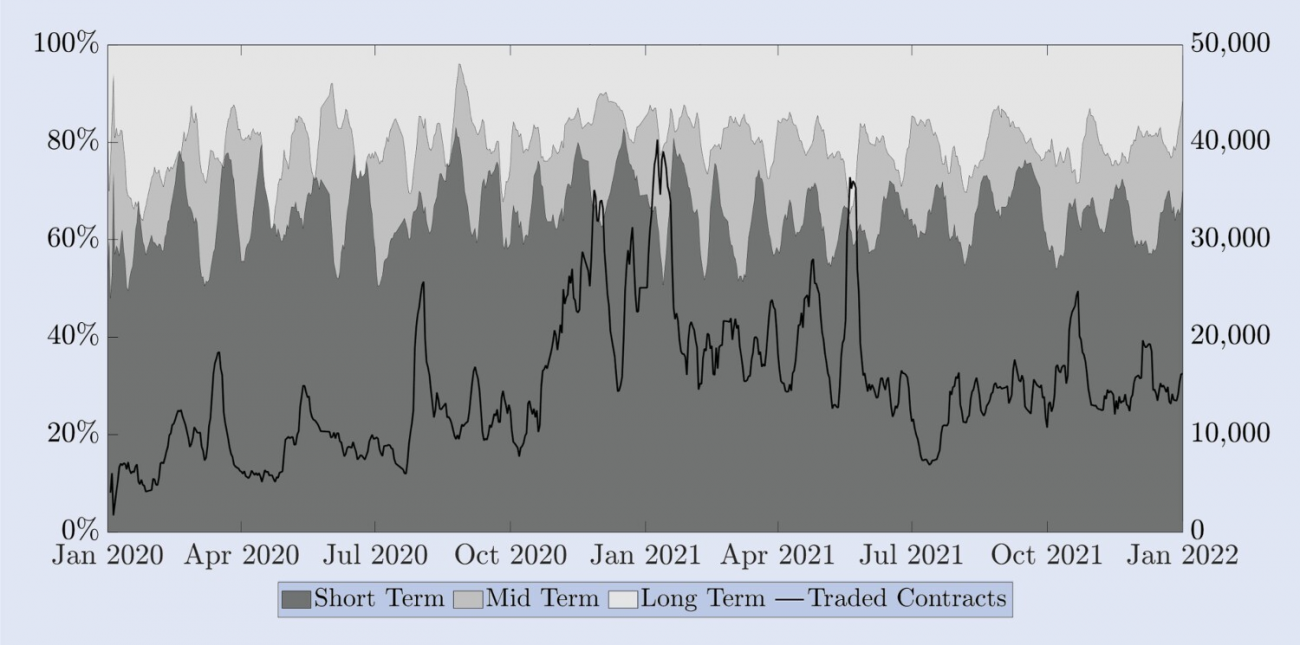

अलेक्जेंडर एट अल. (2022बी) बिटकॉइन और एसएंडपी 500 विकल्प बाजारों के बीच कई अंतरों का दस्तावेजीकरण करते हैं। मुख्य अंतरों में से एक है कारोबार किए जाने वाले लघु, मध्यम और दीर्घ विकल्पों का अनुपात। एसएंडपी 500 पर एक माह के विकल्प अपेक्षाकृत अल्पकालिक होते हैं, क्योंकि अधिकांश व्यापार एक से तीन महीने की समाप्ति के बीच होता है। हालाँकि, एक महीने की समाप्ति तिथि वाला बिटकॉइन विकल्प दीर्घकालिक श्रेणी में आता है। इसे परिप्रेक्ष्य में रखने के लिए, चित्र 6 डेरीबिट पर समाप्ति समय तक कारोबार किए गए अनुबंधों के अनुपात को दर्शाता है। दाहिने पैमाने पर ठोस रेखा सभी समाप्त होने वाले अनुबंधों के लिए ट्रेडों की संख्या को दर्शाती है। स्पष्टता के लिए, हम इन आंकड़ों को रोलिंग विंडो पर साप्ताहिक औसत का उपयोग करके प्रस्तुत करते हैं। अल्पावधि विकल्पों (दो सप्ताह तक) के अनुपात में मौसमी पैटर्न जारी करने की समय-सारणी नीति का परिणाम है, जो यह है कि जब तक उस सप्ताह (या दो सप्ताह) में कोई मानक मासिक या त्रैमासिक विकल्प समाप्त नहीं हो रहा हो, तब तक कोई विकल्प जारी करने की समय-सारणी नीति का परिणाम है। वर्तमान सप्ताह (या दो सप्ताह) तक के विकल्प जारी किए जाएंगे। एक सप्ताह (और/या दो सप्ताह) की समाप्ति तिथियों वाले विकल्प। बाएं पैमाने पर, हम अल्पावधि (दो सप्ताह तक), मध्यम अवधि (दो सप्ताह से एक माह के बीच) और दीर्घावधि (एक माह से अधिक) परिपक्वताओं का हिस्सा प्रस्तुत करते हैं। ऐसा करने के लिए, हम प्रत्येक समाप्ति श्रेणी के अंतर्गत सभी दिन के कारोबार वाले अनुबंधों को एकत्रित करते हैं और इसे सभी कारोबार वाले अनुबंधों के प्रतिशत के रूप में प्रस्तुत करते हैं, तथा स्पष्टता के लिए पुनः रोलिंग विंडो साप्ताहिक औसत का उपयोग करते हैं। इस मौसमी पैटर्न के अलावा, पूरे दो साल की अवधि में, केवल 15% से 20% व्यापार एक महीने से अधिक की समाप्ति तिथि वाले विकल्पों पर किया गया था। हमारे नमूने में कारोबार किए गए अनुबंधों की संख्या में वृद्धि के बावजूद, एक महीने से अधिक की समाप्ति तिथि वाले अनुबंधों का अनुपात अपेक्षाकृत स्थिर बना हुआ है, साथ ही दो सप्ताह के भीतर समाप्त होने वाले अल्पकालिक विकल्पों का अनुपात भी स्थिर बना हुआ है। वास्तव में, लगभग 60% सभी अनुबंधों का कारोबार इन्हीं अल्पावधि समाप्ति अवधियों में होता है। कारोबार किये जाने वाले अनुबंधों का 20% से 25% “मध्यम अवधि” विकल्पों से संबंधित है, जिनकी समाप्ति तिथि दो सप्ताह से एक महीने के बीच है। चूंकि एक महीने की समाप्ति अवधि वाले विकल्प डेरीबिट पर सभी ट्रेडिंग वॉल्यूम का 80-85% हिस्सा हैं, इसलिए हमने इन विकल्पों पर अपने हेजिंग शोध को केंद्रित करने का निर्णय लिया। एक माह से अधिक परिपक्वता वाले विकल्प इतने अधिक पुराने मूल्य प्रदर्शित करते हैं कि वे प्रति घण्टा आवृत्तियों पर भी हमारे अनुभवजन्य विश्लेषण में उपयोगी नहीं होते। यह हमें ऊपर वर्णित प्रत्येक समाप्ति श्रेणी में एक विकल्प पर विचार करने के लिए प्रेरित करता है। तुलना में आसानी के लिए, हमने अपने शोध ऑब्जेक्ट के रूप में 10-दिन, 20-दिन और 30-दिन के निरंतर समाप्ति विकल्पों का चयन किया, जिनमें से प्रत्येक तीन प्रमुख समाप्ति श्रेणियों के लिए एक प्रॉक्सी है।

चित्र 6. कारोबार किए गए विकल्पों की समाप्ति तिथि।

बायीं ओर का पैमाना अल्पकालिक विकल्पों (दो सप्ताह तक, गहरा ग्रे), मध्यम अवधि के विकल्प (दो सप्ताह से एक महीने के बीच, मध्यम ग्रे) और दीर्घकालिक विकल्पों (एक महीने से अधिक, मध्यम ग्रे) का अनुपात दर्शाता है। कुल व्यापारिक मात्रा में (हल्के भूरे रंग में) वृद्धि हुई। काली रेखा (दाहिना पैमाना) कारोबार किए गए विकल्प अनुबंधों की कुल संख्या को दर्शाती है। सभी श्रृंखलाएं दैनिक डेटा का साप्ताहिक रोलिंग औसत हैं।

आगे हम डेटा फ़िल्टरिंग पर चर्चा करेंगे। भले ही हम केवल एक महीने की समाप्ति तिथि वाले विकल्पों पर ही ध्यान केंद्रित करें, फिर भी हमें कुछ पुरानी कीमतों को छांटने की आवश्यकता है, अर्थात, ऐसे विकल्प मूल्य जिनका पिछले 24 घंटों में शून्य ट्रेडिंग वॉल्यूम रहा है। सीमित समाप्ति वाले वायदा अनुबंधों के डेटा के लिए तरलता भी एक प्रमुख मुद्दा है, क्योंकि पुराने वायदा मूल्य विकल्प के डेल्टा गणना में त्रुटि उत्पन्न कर सकते हैं। इसलिए, हम सही वायदा मूल्य का अनुमान लगाने के लिए बाजार मूल्य का उपयोग करने के बजाय कॉल-पुट समता (पीसीपी) संबंध का उपयोग करना पसंद करते हैं, जैसा कि हम बहुत तरल सतत अनुबंधों के लिए करते हैं। यदि आवश्यक हो, तो हम विकल्प मध्य-मूल्यों को फ़िल्टर करते हैं जो फेंगलर (2009) द्वारा प्रस्तावित नो-आर्बिट्रेज स्थिति का उल्लंघन करते हैं और शेष मूल्यों से निहित अस्थिरता को वापस प्राप्त करते हैं। यह ध्यान दिया जाना चाहिए कि ओटीएम विकल्पों की तरलता और व्यापारिक गतिविधि समान स्ट्राइक मूल्य वाले आईटीएम विकल्पों की तुलना में बहुत अधिक है, इसलिए हम m<1 के मामले की गणना करने के लिए पुट विकल्पों की निहित अस्थिरता का उपयोग करते हैं, और निहित अस्थिरता का उपयोग करते हैं कॉल ऑप्शन का। अस्थिरता का उपयोग उस स्थिति की गणना करने के लिए किया जाता है जहाँ m ≥ 1 हो। यह ध्यान रखना महत्वपूर्ण है कि एटीएम कॉल और पुट ऑप्शन की निहित अस्थिरता के बीच का अंतर लगभग नगण्य है। इससे हमें बाजार में निहित अस्थिरता सतह से एक कच्चा ग्रिड बनाने और फिर नीचे वर्णित अनुसार फ़िल्टर्ड मूल्य प्राप्त करने के लिए प्रक्षेप करने की अनुमति मिलती है।

प्रत्येक विकल्प मूल्य की निरंतर ऐतिहासिक श्रृंखला प्राप्त करने के लिए, हम दी गई समाप्ति तिथि और धन गुणों के सिंथेटिक स्थिर समाप्ति अनुबंधों की कीमतों का निर्माण करते हैं। अल्पावधि विकल्पों को 10 दिनों की निश्चित समाप्ति तिथि द्वारा दर्शाया जाता है, मध्यम अवधि के लिए 20 दिन की समाप्ति तिथि होती है, जबकि दीर्घावधि के लिए हम 30 दिनों की समाप्ति तिथि पर विचार करते हैं। यह देखते हुए कि बिटकॉइन की कीमतों में अक्सर परिवर्तन होता रहता है, एक लंबी अवधि में समान स्ट्राइक मूल्य की तुलना करना असंभव है, इसलिए हमने प्रक्षेप के लिए मौद्रिक गुणों की एक उपयुक्त श्रेणी का भी चयन किया। हम बिटकॉइन के स्तर से लगभग 30% ऊपर और नीचे की स्ट्राइक मूल्य सीमा के भीतर पर्याप्त मात्रा पाते हैं। इसलिए, हम प्रत्येक स्थिर परिपक्वता और धन संपत्ति m∈{0.7,0.8,0.9,1,1.1,1.2,1.3} के लिए सिंथेटिक विकल्प कीमतों को प्रक्षेपित करते हैं। नोट 15. वास्तव में, हम फेंग्लर (2009) द्वारा प्रस्तावित नो-आर्बिट्रेज सीमा के तहत निहित अस्थिरता सतह पर प्रक्षेप विधि का उपयोग करते हैं, जो निहित अस्थिरता सतह को सुचारू करने के लिए एक प्राकृतिक क्यूबिक स्प्लाइन प्रक्षेप विधि का भी प्रस्ताव करता है। हालांकि, बिटकॉइन के लिए निहित अस्थिरता वक्र का आकार अन्य प्रकार के विकल्पों की तुलना में बहुत अधिक भिन्न होता है, और हम पाते हैं कि क्यूबिक स्प्लाइन इंटरपोलेशन बहुत लचीला है और कुछ स्ट्राइक कीमतों के बीच बड़े अंतराल के प्रति संवेदनशील है। इसलिए, हम निहित अस्थिरता सतह को प्रक्षेपित करने के लिए आकार-परिरक्षित टुकड़े-टुकड़े क्यूबिक हर्मिट बहुपदों का उपयोग करते हैं और बाद में कीमत की जांच करते हैं ताकि यह सुनिश्चित किया जा सके कि स्ट्राइक मूल्य के संबंध में उत्तलता की नो-आर्बिट्रेज बाधा का उल्लंघन नहीं हुआ है। इस तकनीक को कई अन्य शैक्षणिक अध्ययनों में लागू किया गया है, जैसे कि माल्ज़ (1997) और ब्लिस और पैनिगिर्टज़ोग्लू (2002)।

सबसे पहले, हम फेंगलर (2009) द्वारा प्रस्तावित नो-आर्बिट्रेज प्रतिबंध के तहत निरंतर मौद्रिक निहित अस्थिरता प्राप्त करने के लिए निहित अस्थिरता मुस्कान वक्र को प्रक्षेपित करते हैं, आकार-संरक्षण वाले टुकड़े-टुकड़े क्यूबिक हर्मिट बहुपदों का उपयोग करते हुए। इसके बाद, हम अस्थिरता अवधि संरचना को प्रक्षेपित करके स्थिर-समाप्ति, स्थिर-मुद्रा विकल्पों की निहित अस्थिरता प्राप्त करते हैं और इस निहित अस्थिरता का उपयोग सिंथेटिक विकल्प मूल्य बनाने के लिए करते हैं। नोट 16. किसी भी कैलेंडर आर्बिट्रेज संभावनाओं से बचने के लिए, हम यह सुनिश्चित करते हैं कि कुल निहित विचरण समाप्ति तिथि के साथ बढ़ता है। हेजिंग प्रदर्शन का मूल्यांकन करने के लिए, हमें प्रत्येक सिंथेटिक विकल्प की कीमत को समय वृद्धि के भीतर रिकॉर्ड करने की आवश्यकता है, जबकि संबंधित विकल्प के निर्माण के लिए उपयोग किए गए स्ट्रैडल को नहीं बदलना है। केवल यह ढांचा ही हमें गतिशील हेजिंग पोर्टफोलियो के लाभ और हानि को रिकॉर्ड करने की अनुमति देता है। इसलिए हमने दैनिक डेटासेट के लिए 9, 19 और 29 दिनों की समाप्ति तिथियों के साथ अद्यतन मनीनेस और विकल्प मूल्य प्राप्त करने के लिए ऊपर वर्णित विधियों का उपयोग करके सिंथेटिक वायदा और विकल्प बनाए। इसी प्रकार, 8 घंटे के डेटासेट में, हम 10, 20 और 30 दिनों से 8 घंटे कम की समाप्ति तिथि वाले वायदा और विकल्प बनाते हैं। कुल मिलाकर, हमने लगभग 175,000 दैनिक-आवृत्ति सिंथेटिक विकल्प मूल्य और 88,000 हेज अनुपात, तथा 525,000 से अधिक 8-घंटे-आवृत्ति सिंथेटिक विकल्प मूल्य और 263,000 से अधिक हेज अनुपात उत्पन्न किए।

इसके बाद, हम बिटकॉइन सतत अनुबंधों की कुछ अनुभवजन्य विशेषताओं की जांच करेंगे और हेजिंग अध्ययन पर आगे बढ़ने से पहले उनकी तुलना निश्चित-समाप्ति वायदा से करेंगे। बिटकॉइन विकल्पों का निपटान मूल्य एक व्यापार योग्य अनुबंध नहीं है, इसलिए हमें हेजिंग टूल के रूप में वायदा या सतत अनुबंधों का उपयोग करने की आवश्यकता है। इस मामले में, विकल्पों को हेज करने के लिए वायदा अनुबंधों का उपयोग करने की प्रभावशीलता आधार की परिवर्तनशीलता जैसे कारकों पर निर्भर करती है। इस परिवर्तनशीलता को दर्शाने के लिए, चित्र 7 वायदा बाजार मूल्य (या सतत अनुबंध) और बीटीसी सूचकांक के बीच के अंतर को बीटीसी सूचकांक से विभाजित करके दर्शाता है। यह प्रतिशत आधार आधार अंकों (बीपीएस) में व्यक्त किया जाता है, जिसमें बायां पैमाना तीन सिंथेटिक निश्चित-परिपक्वता वायदों के लिए होता है और दायां पैमाना सतत अनुबंध के सापेक्ष आधार होता है। फंडिंग दर तंत्र के कारण, सतत वायदा का आधार जोखिम बहुत कम है - अधिकांश समय ± 10 बीपीएस से भी कम। लेकिन यह अत्यधिक अस्थिर भी है - उदाहरण के लिए, मार्च 2020 में कोविड दुर्घटना के दौरान, सतत आधार लगभग -150 बीपीएस तक पहुंच गया था। सतत अनुबंधों में बहुत कम आधार जोखिम होता है, जिससे पता चलता है कि वे समान विकल्प समाप्ति तिथि वाले कैलेंडर वायदा की तुलना में बेहतर हेजिंग उपकरण प्रदान कर सकते हैं। सतत आधार के विपरीत, निश्चित समाप्ति वायदा का आधार लगभग हमेशा सकारात्मक होता है। 10-दिवसीय वायदा के लिए आधार 100 आधार अंक तक हो सकता है, जबकि लंबी अवधि के वायदा के लिए आधार 450 आधार अंक तक भी पहुंच सकता है। इसके अलावा, जैसा कि इस चार्ट से देखा जा सकता है, 10, 20 और 30 दिन के वायदा वक्र आम तौर पर सकारात्मक प्रीमियम में होते हैं - वास्तव में, नमूने के 730 दिनों में से 620 पर ऑर्डर F30>F20>F10 है, और केवल मार्च 2020 में क्या क्रम बदलता है। जून/अप्रैल (कोविड दुर्घटना और उसके बाद) और जून/जुलाई 2021 (बिटकॉइन के लंबे बुल रन का अंत) के दौरान विपरीत कार्रवाई हुई।

चित्र 7. स्पॉट और सतत अनुबंधों और वायदा के बीच अंतर।

वायदा मूल्य में से बीटीसी सूचकांक घटाकर, बीटीसी सूचकांक से विभाजित, आधार अंकों में व्यक्त किया गया। दायाँ पैमाना सतत वायदा (काला) के लिए आधार प्रतिशत को मापता है, और बायाँ पैमाना 10, 20 और 30 दिनों की निश्चित समाप्ति तिथियों (क्रमशः नीला, लाल और हरा) वाले वायदा के लिए आधार प्रतिशत को मापता है। यह नमूना जनवरी 2020 से शुरू होने वाली दो साल की अवधि को कवर करता है, जिसमें दैनिक स्नैपशॉट मध्यरात्रि UTC पर लिए गए हैं।

गतिशील डेल्टा आर्बिट्रेज रणनीति की सफलता को प्रभावित करने वाला एक अन्य कारक लेनदेन लागत है। यदि हेज्ड इंस्ट्रूमेंट का बिड-आस्क स्प्रेड बड़ा है, तो डेल्टा आर्बिट्रेज का बार-बार पुनर्संतुलन (हमारे मामले में, न केवल दैनिक बल्कि हर 8 घंटे में) हेज के प्रदर्शन को खराब कर सकता है। हालांकि, किसी भी दिए गए विकल्प के लिए, डेल्टा अत्यंत भिन्न मूल्यों के बीच भिन्न नहीं हो सकता है, उदाहरण के लिए, एट-द-मनी के करीब एक कॉल विकल्प का डेल्टा हमेशा 0.5 के करीब होगा, चाहे इस्तेमाल किए गए मॉडल की परवाह किए बिना - अधिक जानकारी के लिए वाहामा (2004) देखें उदाहरण। इसलिए, विभिन्न डेल्टा मानों का हेजिंग प्रदर्शन पर महत्वपूर्ण प्रभाव तभी पड़ सकता है जब बोली-मांग का अंतर बड़ा हो। हालाँकि, सतत वायदा पर बोली-मांग का अंतर तंग है, और यहां तक कि कैलेंडर वायदा पर भी बोली-मांग का अंतर तंग है। सतत वायदा के लिए, बोली-मांग प्रसार शायद ही कभी $0.50 के न्यूनतम टिक से अधिक होता है, जो मूल्य स्तर पर निर्भर करते हुए 0.1 आधार अंक से 0.25 आधार अंक के बराबर होता है। कैलेंडर वायदा में बोली-मांग का स्प्रेड थोड़ा बड़ा होता है और समाप्ति तिथि बढ़ने के साथ बढ़ता है, लेकिन हमारे नमूने में ये स्प्रेड भी बहुत छोटे हैं। यहां तक कि सबसे लंबी अवधि वाले वायदा अनुबंधों के लिए भी, स्प्रेड शायद ही कभी 5 आधार अंक से अधिक होता है और अधिकांश समय 1 आधार अंक के आसपास होता है। इतने कम प्रसार का विभिन्न डेल्टा मानों के बीच हमारी तुलना पर बहुत कम प्रभाव पड़ता है, इसलिए हम इसे आगे की अनुभवजन्य जांच में नजरअंदाज कर देंगे।

6. अनुभवजन्य हेजिंग अनुसंधान

अनुभाग 2, 3 और 5 में हमारी चर्चा से प्रेरित होकर, हम व्युत्क्रम विकल्पों को सादे एफएक्स विकल्पों के रूप में मानते हैं, अर्थात, हम अंतर्निहित विकल्प के वर्तमान मूल्य का उपयोग उसके बिटकॉइन मूल्य को उसके संगत यूएसडी मूल्य में परिवर्तित करने के लिए करते हैं। हम सिंथेटिक निरंतर वायदा और विकल्प कीमतों के लिए 10, 20 और 30 दिनों की निश्चित समाप्ति तिथियां चुनते हैं, और विकल्पों की मनीनेस 0.7 और 1.3 के बीच चुनी जाती है। हमारा डेटा उन हेजेज के लिए बनाया गया है जिन्हें हर 8 घंटे या रोजाना रीबैलेंस किया जाता है, और नमूना 1 जनवरी, 2020 से 1 जनवरी, 2022 तक की दो साल की अवधि में फैला है, जिसे दो एक साल की अवधि में विभाजित किया गया है। परिणाम दिखाने के लिए नमूने। प्रत्येक समय t पर, हम मुद्रा m और समाप्ति तिथि T के साथ एक यूरोपीय विकल्प बेचते हैं, और इसे विकल्प के समान समाप्ति तिथि वाले एक सतत अनुबंध या वायदा अनुबंध के साथ हेज करते हैं। लाभ और हानि को भौतिक शब्दों में हेजिंग त्रुटियों के रूप में दर्ज किया जाता है, सामान्य तरीके से - उदाहरण के लिए, हल और व्हाइट (2017) देखें। इंट्राडे बाजार में अस्थिरता बहुत अधिक हो सकती है और पुनर्संतुलन की लेनदेन लागत बहुत कम होती है, जैसा कि पहले चर्चा की गई है। इसलिए, हमने परिणाम तालिका की आधार आवृत्ति प्रत्येक 8 घंटे निर्धारित की है। हम 8 घंटे के पुनर्संतुलन को सतत अनुबंध वित्तपोषण समय से भी मिलाते हैं, जो 00:00, 08:00, और 16:00 UTC हैं। ऐसा इसलिए है क्योंकि हेजिंग के लिए सतत अनुबंधों का उपयोग करके पुनर्संतुलन का उपयोग इसके वित्तपोषण भुगतानों से लाभ कमाने के लिए भी किया जा सकता है। नोट 17

एचडब्ल्यू डेल्टा को छोड़कर, (10) में सभी डेल्टाओं के लिए हमें हेज पोर्टफोलियो को पुनर्संतुलित करते समय निहित अस्थिरता वक्र के ढलान की गणना करने की आवश्यकता होती है। हमने निहित अस्थिरता वक्र के व्युत्पन्न की गणना करने के लिए विभिन्न संख्यात्मक तकनीकों की जांच की और पाया कि घन बहुपद को फिट करना सबसे सरल और सटीक तरीका है। ढलान मूल्यों के आधार पर हमने संख्यात्मक रूप से गणना की, प्रत्येक विकल्प के लिए, इसकी मनीनेस और समाप्ति तिथि के आधार पर, हम मानक बीएस सूत्र का उपयोग करके बीएस डेल्टा और वेगा की गणना करने के लिए (10) लागू करते हैं। हल और व्हाइट (2017) डेल्टा के लिए, हम उनके 36 महीने के इन-सैंपल कैलिब्रेशन अवधि की नकल नहीं करते हैं जिसका उपयोग वे इक्विटी इंडेक्स विकल्पों पर अपने अनुभवजन्य कार्य में करते हैं। बिटकॉइन विकल्पों के लिए 36 महीने का उपयोगी डेटा भी उपलब्ध नहीं है। इसके अतिरिक्त, बिटकॉइन की कीमतें एसएंडपी 500 की तुलना में बहुत अधिक अस्थिर हैं, यही कारण है कि हम प्रति दिन कई बार हेजिंग पर विचार करना चाहेंगे। इन सभी कारकों को ध्यान में रखते हुए, हम दैनिक आवृत्ति पर 30 अवलोकन विंडो और 8 घंटे की आवृत्ति पर 90 अवलोकन विंडो का उपयोग करके एचडब्ल्यू डेल्टा मापदंडों को कैलिब्रेट करते हैं। हमारे परिणाम निश्चित समाप्ति वायदा और सतत अनुबंधों का उपयोग करके हेजिंग त्रुटियों की तुलना करते हैं और हेजिंग उपकरण के आधार पर दो एचडब्ल्यू प्रतिगमन चलाते हैं।

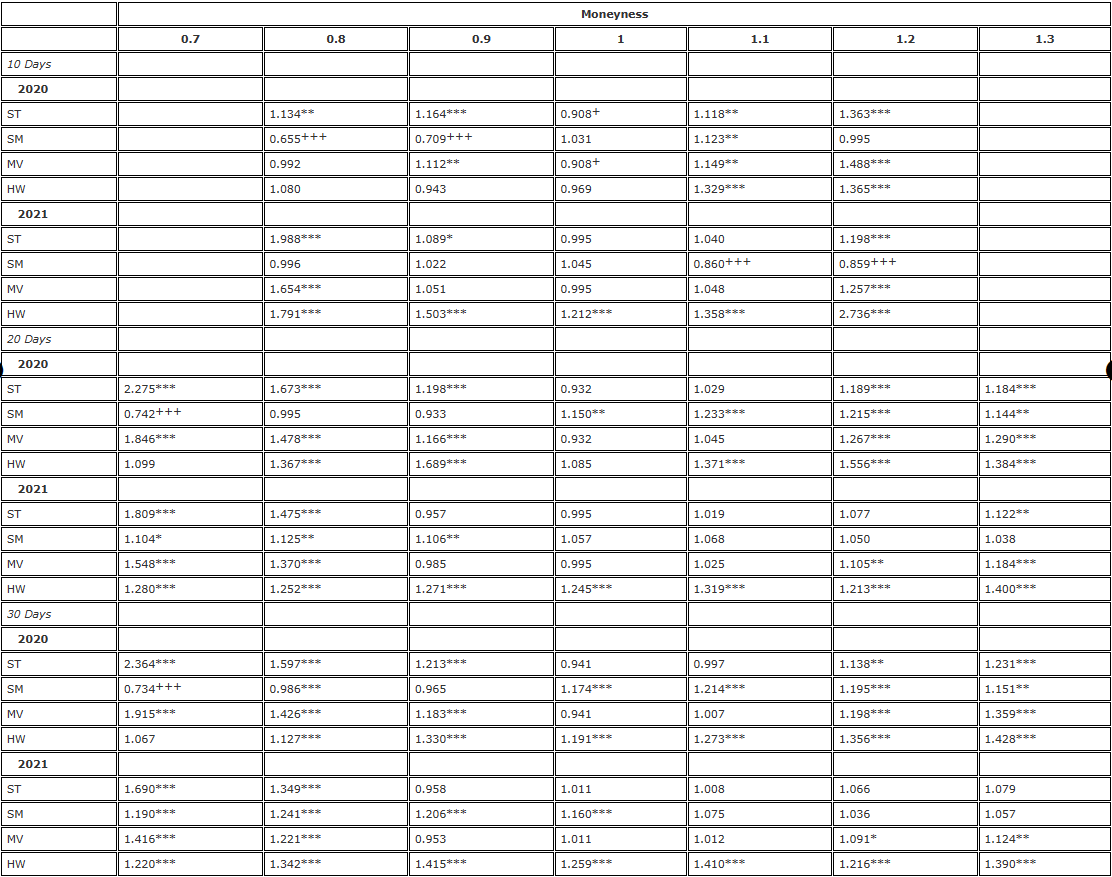

हम अपने परिणामों को विचरण अंतर के मानक एफ परीक्षण का उपयोग करके प्रस्तुत करेंगे, बीएस डेल्टा को बेंचमार्क के रूप में उपयोग करेंगे, यानी, (10) से स्टिकी स्ट्राइक (एसएस) डेल्टा। सबसे पहले, तालिका 2 में 10.20 और 30.0 के बीच मुद्रा डिग्री वाले 7-दिवसीय, 1-दिवसीय और 3-दिवसीय विकल्पों की हेजिंग के परिणाम प्रस्तुत किए गए हैं, जहां प्रत्येक विकल्प को संबंधित निश्चित-समाप्ति वायदा के साथ हेज किया गया है और हर 8 घंटे में पुनः संतुलित किया गया है। संतुलन। तालिका में प्रविष्टियाँ विचरण अनुपात हैं, अर्थात् δadj हेज्ड त्रुटियों का विचरण, बीएस डेल्टा हेज्ड त्रुटियों के विचरण के सापेक्ष है।

तालिका 2. एफ-टेस्ट हेजिंग परिणाम (8-घंटे पुनर्संतुलन, निश्चित समाप्ति तिथि वायदा)।

नोट: विचरण अनुपात और एकतरफा एफ परीक्षण का महत्व स्तर क्रमशः शून्य परिकल्पना  और वैकल्पिक परिकल्पना

और वैकल्पिक परिकल्पना  के लिए है। हेज वायदा अनुबंध पर आधारित है, जिसकी समाप्ति तिथि विकल्प के समान ही है तथा इसे हर 8 घंटे में पुनर्संतुलित किया जाता है। हमने विभिन्न डेल्टा हेजेज से त्रुटियों के विचरण की तुलना बीएस डेल्टा का उपयोग करके हेजिंग से विचरण के सापेक्ष की और दो-वर्षीय नमूने को दो भागों में विभाजित किया। हमने 0.7 से 1.3 तक की मनीनेस वाले तीन विभिन्न परिपक्वताओं के विकल्पों का प्रयोग किया, जब मनीनेस <1 था तो OTM पुट विकल्पों का प्रयोग किया तथा जब मनीनेस >1 था तो OTM कॉल विकल्पों का प्रयोग किया। H∗ के लिए, , और का उपयोग क्रमशः 10%, 5% और 1% के महत्व स्तरों को दर्शाने के लिए किया जाता है, और H+ के लिए भी यही सत्य है।

के लिए है। हेज वायदा अनुबंध पर आधारित है, जिसकी समाप्ति तिथि विकल्प के समान ही है तथा इसे हर 8 घंटे में पुनर्संतुलित किया जाता है। हमने विभिन्न डेल्टा हेजेज से त्रुटियों के विचरण की तुलना बीएस डेल्टा का उपयोग करके हेजिंग से विचरण के सापेक्ष की और दो-वर्षीय नमूने को दो भागों में विभाजित किया। हमने 0.7 से 1.3 तक की मनीनेस वाले तीन विभिन्न परिपक्वताओं के विकल्पों का प्रयोग किया, जब मनीनेस <1 था तो OTM पुट विकल्पों का प्रयोग किया तथा जब मनीनेस >1 था तो OTM कॉल विकल्पों का प्रयोग किया। H∗ के लिए, , और का उपयोग क्रमशः 10%, 5% और 1% के महत्व स्तरों को दर्शाने के लिए किया जाता है, और H+ के लिए भी यही सत्य है।

हेज की प्रभावशीलता जितनी अधिक होगी, हेज त्रुटि का विचरण उतना ही कम होगा, तथा समायोजित स्माइल वक्र डेल्टा का उपयोग करने से दक्षता लाभ इस विचरण अनुपात से 1 घटाकर होगा। उदाहरण के लिए, जब 0.8 की मनीनेस के साथ 10-दिवसीय ऑप्शन की हेजिंग की जाती है, तो SM (स्माइल इंप्लाइड) डेल्टा 0.562 का विचरण अनुपात उत्पन्न करता है। इसका मतलब यह है कि बीएस डेल्टा हेजिंग की तुलना में दक्षता लाभ 1-0.562 = 43.8% है, जो बहुत महत्वपूर्ण है, इसलिए यह प्रविष्टि +++ चिह्नित है। विचरण अनुपात तालिकाओं में, उपरिलिखित अक्षर एक-पक्षीय F परीक्षण में 10%, 5%, और 1% महत्व स्तरों पर विचरण अनुपातों के महत्व को दर्शाते हैं। उदाहरण के लिए,***यह इंगित करता है कि δadj हेजिंग त्रुटि का विचरण 1% स्तर पर BS डेल्टा हेजिंग त्रुटि की तुलना में बड़ा है। और ++ इंगित करता है कि δadj हेजिंग त्रुटि का विचरण 5% स्तर पर बीएस डेल्टा हेजिंग त्रुटि की तुलना में काफी छोटा है।

सबसे पहले तालिका 2 में 2020 के परिणामों पर विचार करें। नमूने के इस हिस्से की विशेषता धीमी लेकिन स्थिर मूल्य वृद्धि है, जो डरमैन (1999) के स्थिर प्रवृत्ति पैटर्न के अनुरूप है, जहां हम एसएस डेल्टा (बीएस डेल्टा) से सबसे प्रभावी डेल्टा हेज प्रदान करने की अपेक्षा करेंगे, या सीमित सीमा पैटर्न, एसएम डेल्टा डेल्टा के बहुमत के लिए जिम्मेदार है। प्रभुत्व। कुल मिलाकर, तालिका 2 में 2020 के परिणाम एक पैटर्न दिखाते हैं जहां बीएस हेज से बेहतर प्रदर्शन करने वाले किसी विशेष डेल्टा की सफलता परिपक्वता के बजाय विकल्प की मनीनेस पर निर्भर करती है। उदाहरण के लिए, एट-द-मनी विकल्पों के लिए, एसटी डेल्टा सबसे अच्छा काम करता है। नोट 18 प्राप्त दक्षता लाभ 30-दिवसीय एट-द-मनी विकल्प के लिए 9.7% से लेकर 20-दिवसीय विकल्प के लिए 12.3% और 10-दिवसीय विकल्प के लिए 11% तक है। एसटी और एमवी डेल्टा की तुलना में स्माइल-निहित (यानी, एसएम) डेल्टा की सापेक्ष प्रदर्शन दिशा विपरीत है, न केवल एट-द-मनी विकल्पों के लिए, बल्कि सभी इन-द-मनी विकल्पों के लिए भी। यह ओटीएम पुट ऑप्शन की हेजिंग में बीएस डेल्टा से बेहतर प्रदर्शन करता है, लेकिन ओटीएम कॉल के लिए नहीं (1.2 मनीनेस वाले 10-दिवसीय कॉल को छोड़कर)। 20-दिवसीय डीप ओटीएम पुट ऑप्शंस की हेजिंग के लिए, 2020 में स्माइल इंप्लाइड (एसएम) डेल्टा का उपयोग करके दक्षता लाभ 1-0.693 = 30.7% है, जो बहुत महत्वपूर्ण है। 30-दिवसीय डीप ओटीएम पुट ऑप्शंस के लिए, दक्षता लाभ 28.7% है, जो लगभग समान है। अन्य पुट विकल्पों के लिए, स्माइल-इम्प्लीड हेजिंग के उपयोग से दक्षता लाभ बहुत कम है, जो केवल 3.1% से 7.6% तक है।

हालाँकि, अन्य सभी विकल्पों के लिए, सभी समायोजित स्माइल डेल्टा बीएस डेल्टा से कम प्रदर्शन करते हैं। हालाँकि, यह आश्चर्य की बात नहीं है क्योंकि बिटकॉइन की कीमत 2020 में काफी हद तक स्थिर रही है। हल और व्हाइट (2017) द्वारा प्रस्तावित वास्तविक एचडब्ल्यू हेज अनुपात और ली (2001) का न्यूनतम विचरण (एमवी) हेजिंग भी बीएस डेल्टा में सुधार नहीं करता है (सिवाय इसके कि एट-द-मनी विकल्पों के लिए, एमवी हेजिंग एसटी के समान है हेजिंग)। एचडब्ल्यू डेल्टा का एक बड़ा दोष यह है कि यह अपने मापदंडों का अनुमान लगाने के लिए प्रतिगमन का उपयोग करता है, जो बिटकॉइन जैसी परिसंपत्ति के लिए स्वतंत्र और समान रूप से वितरित धारणा को अमान्य बनाता है, जो कि रिटर्न जंप के लिए बहुत प्रवण है। किसी भी उछाल का प्रभाव रोलिंग विंडो के भीतर लंबे समय तक बना रहेगा और इसलिए HW हेज अनुपात पर इसका बड़ा प्रभाव पड़ेगा।

आंकड़े 2 और 5 दर्शाते हैं कि 2021 में उच्च कीमतें, अधिक अस्थिरता और समग्र अस्थिरता के स्तर में वृद्धि देखी गई है, साथ ही एक सपाट, लेकिन फिर भी विषम, मुस्कान के आकार का निहित अस्थिरता वक्र भी देखा गया है। 2021 के दौरान, बिटकॉइन की कीमत $30,000 और लगभग $70,000 के बीच बेतहाशा उतार-चढ़ाव करती रही, और जैसा कि चित्र 2 दिखाता है, इस अवधि के अंत में 30-दिवसीय मुस्कान वक्र अपेक्षाकृत सपाट हो गया। लेकिन सपाट मुस्कान वक्र, समायोजित डेल्टा के प्रमुख घटक, मुस्कान वक्र के ढलान को लगभग अनावश्यक बना देता है। इसलिए यह आश्चर्य की बात नहीं है कि हमारे नमूने के दूसरे वर्ष में, सभी मुस्कुराते वक्र-समायोजित डेल्टा सभी 20-दिवसीय और 30-दिवसीय विकल्पों के लिए मानक बीएस हेज अनुपात में महत्वपूर्ण सुधार प्रदान नहीं करते हैं। हालाँकि, 2021 में, बहुत ही अल्पकालिक 10-दिवसीय स्माइल वक्र ने कुछ अजीब विशेषताओं का प्रदर्शन किया, जो बिटकॉइन की कीमत के बुल चरण के दौरान ऊपर की ओर बढ़ रहा था। यही कारण है कि 10-दिवसीय आउट-ऑफ-द-मनी कॉल विकल्पों की स्माइल इंप्लाइड (एसएम) डेल्टा हेजिंग, बीएस डेल्टा की तुलना में 15.9% का बहुत महत्वपूर्ण दक्षता सुधार दर्शाती है।

इसके बाद, तालिका 3 और 4 दो तरीकों से तालिका 2 के परिणामों की मजबूती का परीक्षण करते हैं: पहला दैनिक आवृत्ति पर विश्लेषण को फिर से चलाकर (तालिका 3) और फिर हेजिंग उपकरण के रूप में समान-समाप्ति वायदा के बजाय सतत अनुबंधों का उपयोग करके . तालिका 3 के परिणाम तालिका 2 के समान ही पैटर्न दर्शाते हैं, सिवाय इसके कि वे समग्र रूप से कम महत्वपूर्ण हैं - लेकिन इससे हमें आश्चर्य नहीं होना चाहिए, क्योंकि अब प्रति वर्ष 1,095 के बजाय केवल 365 अवलोकन होते हैं। वे तालिका 2 से हमारे निष्कर्ष की पुष्टि करते हैं कि कोई भी समायोजित स्माइलिंग कर्व डेल्टा 2021 में बीएस डेल्टा में सुधार नहीं कर सकता है। 2020 में हमने बीएस डेल्टा के सापेक्ष भी यही प्रदर्शन पैटर्न देखा है, यानी एसटी डेल्टा ने एटीएम विकल्पों पर बीएस से बेहतर प्रदर्शन किया, लेकिन अब कुछ सबूत हैं कि एचडब्ल्यू डेल्टा एटीएम विकल्पों और ओटीएम पुट विकल्पों पर बेहतर प्रदर्शन करता है। इसने मनीनेस के साथ बीएस से भी बेहतर प्रदर्शन किया 0.9 - लेकिन इनमें से कोई भी विचरण अनुपात सांख्यिकी रूप से महत्वपूर्ण नहीं था।

तालिका 3. एफ-टेस्ट हेजिंग परिणाम (दैनिक पुनर्संतुलन, निश्चित समाप्ति वायदा)।

नोट: विचरण अनुपात और एकतरफा एफ परीक्षण का महत्व स्तर क्रमशः शून्य परिकल्पना और वैकल्पिक परिकल्पना के लिए है। हेज वायदा अनुबंध पर आधारित है, जिसकी समाप्ति तिथि विकल्प के समान ही है तथा इसे हर 8 घंटे में पुनर्संतुलित किया जाता है। हमने विभिन्न डेल्टा हेजेज से त्रुटियों के विचरण की तुलना बीएस डेल्टा का उपयोग करके हेजिंग से विचरण के सापेक्ष की और दो-वर्षीय नमूने को दो भागों में विभाजित किया। हमने 0.7 से 1.3 तक की मनीनेस वाले तीन विभिन्न परिपक्वताओं के विकल्पों का प्रयोग किया, जब मनीनेस <1 था तो OTM पुट विकल्पों का प्रयोग किया तथा जब मनीनेस >1 था तो OTM कॉल विकल्पों का प्रयोग किया। H∗ के लिए, , और का उपयोग क्रमशः 10%, 5% और 1% के महत्व स्तरों को दर्शाने के लिए किया जाता है, और H+ के लिए भी यही सत्य है।

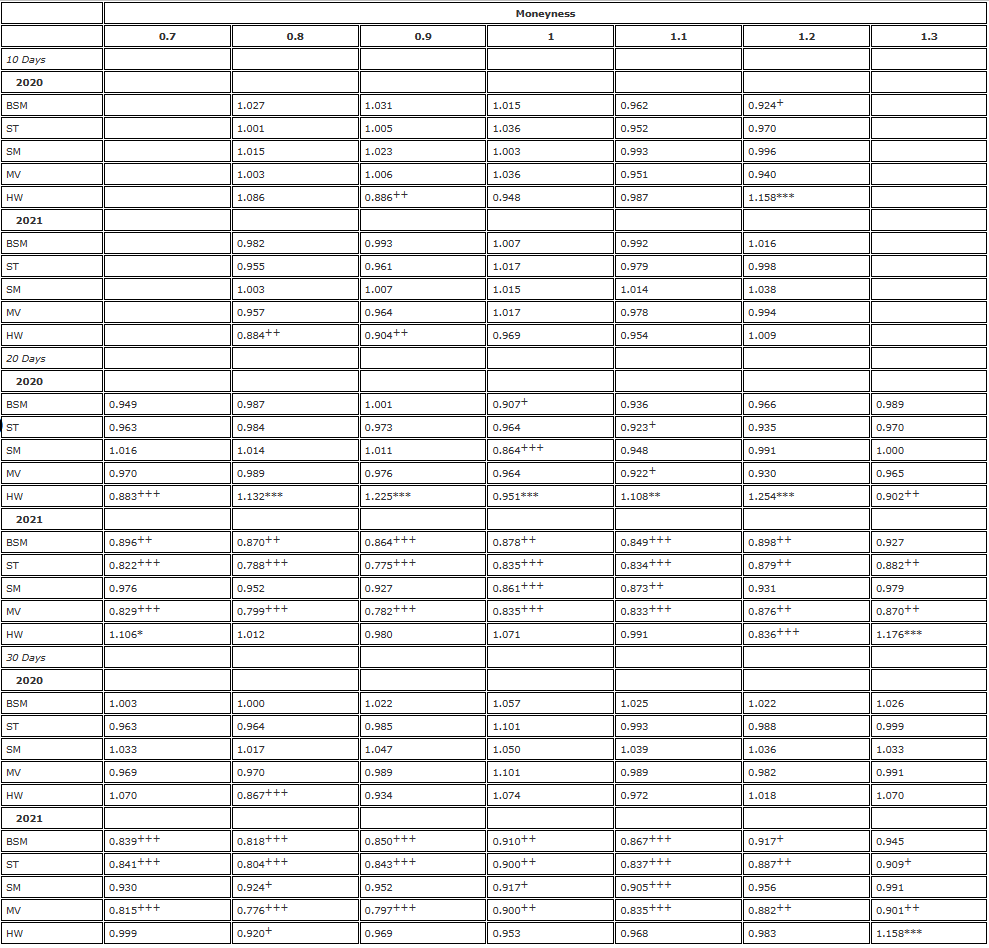

तालिका 4. एफ-टेस्ट हेजिंग परिणाम (8-घंटे पुनर्संतुलन, सतत अनुबंध)।

नोट: विचरण अनुपात और एकतरफा एफ परीक्षण का महत्व स्तर क्रमशः शून्य परिकल्पना और वैकल्पिक परिकल्पना के लिए है। हेज वायदा अनुबंध पर आधारित है, जिसकी समाप्ति तिथि विकल्प के समान ही है तथा इसे हर 8 घंटे में पुनर्संतुलित किया जाता है। हमने विभिन्न डेल्टा हेजेज से त्रुटियों के विचरण की तुलना बीएस डेल्टा का उपयोग करके हेजिंग से विचरण के सापेक्ष की और दो-वर्षीय नमूने को दो भागों में विभाजित किया। हमने 0.7 से 1.3 तक की मनीनेस वाले तीन विभिन्न परिपक्वताओं के विकल्पों का प्रयोग किया, जब मनीनेस <1 था तो OTM पुट विकल्पों का प्रयोग किया तथा जब मनीनेस >1 था तो OTM कॉल विकल्पों का प्रयोग किया। H∗ के लिए, , और का उपयोग क्रमशः 10%, 5% और 1% के महत्व स्तरों को दर्शाने के लिए किया जाता है, और H+ के लिए भी यही सत्य है।

तालिका 4, तालिका 2 के समान ही है, जिसमें विश्लेषण के लिए 8 घंटे की पुनर्संतुलन आवृत्ति का उपयोग किया गया है, लेकिन सभी विकल्पों के लिए हेजिंग उपकरण के रूप में सतत अनुबंधों का उपयोग किया गया है। हम तालिका 2 के समान ही बीएस डेल्टा अंडरपरफॉर्मेंस का पैटर्न देखते हैं, जिसमें स्माइल-इम्प्लाइड (अर्थात् एसएम) डेल्टा और एटीएम विकल्पों के साथ एसटी/एमवी डेल्टा का उपयोग करके ओटीएम पुट की हेजिंग के लिए बहुत महत्वपूर्ण दक्षता लाभ होता है। स्माइलिंग कर्व इंप्लाइड (एसएम) डेल्टा हेजिंग के अपवाद के साथ, जिसने एक बार फिर 10-दिवसीय ओटीएम कॉल विकल्पों की हेजिंग के लिए एक बड़ा और महत्वपूर्ण दक्षता लाभ प्रदान किया, कोई भी समायोजित स्माइलिंग कर्व डेल्टा 2021 में बीएस डेल्टा से बेहतर प्रदर्शन करने में सक्षम नहीं था। एटीएम विकल्पों के लिए, एसटी/एमवी डेल्टा का उपयोग करके कुछ छोटे (<5%) दक्षता लाभ भी होते हैं, और तालिका 4 में विचरण अनुपात लगभग हमेशा तालिका 2 की तुलना में छोटे होते हैं।

यह निष्कर्ष हमें यह प्रश्न करने के लिए प्रेरित करता है: क्या सतत अनुबंध, विकल्पों के समान परिपक्वता के साथ वायदा अनुबंधों की तुलना में बेहतर हेजिंग उपकरण प्रदान करते हैं? इस प्रश्न का उत्तर देने के लिए, हम विचरण अनुपात को देखते हैं, जहां अंश सतत हेज त्रुटि का विचरण है और हर वायदा हेज त्रुटि का विचरण है। हमने पुनः नमूने को दो एक-वर्षीय अवधियों में विभाजित किया और डेल्टा (अब बीएस डेल्टा सहित) और विकल्प के आधार पर परिणाम प्रस्तुत किए, तथा तालिका 5 में परिणाम दर्शाए गए हैं। तालिका में, 1 से कम (अधिक) विचरण अनुपात यह दर्शाता है कि सतत अनुबंधों का उपयोग करके बेहतर (खराब) हेजिंग प्रभाव प्राप्त किया जा सकता है। एफ-सांख्यिकी का महत्व इस बात पर निर्भर करता है कि सतत स्वैप समान परिपक्वता के वायदा की तुलना में बेहतर (+) या खराब (-) हेजिंग उपकरण प्रदान करता है।*). यह स्पष्ट है कि परिणाम विकल्प की मौद्रिकता पर नहीं, बल्कि विकल्प की समाप्ति तिथि और उस समय की बाजार स्थितियों पर निर्भर करता है। 10-दिवसीय विकल्पों के लिए, ओटीएम कॉल अनुपात अधिकांशतः 1 से कम होता है। 20-दिवसीय और 30-दिवसीय विकल्पों के लिए, सतत विकल्पों के साथ हेजिंग में कुछ बहुत महत्वपूर्ण सुधार देखने को मिल सकते हैं, खासकर 2021 में।

तालिका 5. वायदा और सतत स्वैप की तुलना करने वाला एफ-परीक्षण (प्रत्येक 8 घंटे में पुनर्संतुलन)।

नोट: विचरण अनुपात और एकतरफा एफ परीक्षण का महत्व स्तर क्रमशः शून्य परिकल्पना और वैकल्पिक परिकल्पना के लिए है। हेज वायदा अनुबंध पर आधारित है, जिसकी समाप्ति तिथि विकल्प के समान ही है तथा इसे हर 8 घंटे में पुनर्संतुलित किया जाता है। हमने विभिन्न डेल्टा हेजेज से त्रुटियों के विचरण की तुलना बीएस डेल्टा का उपयोग करके हेजिंग से विचरण के सापेक्ष की और दो-वर्षीय नमूने को दो भागों में विभाजित किया। हमने 0.7 से 1.3 तक की मनीनेस वाले तीन विभिन्न परिपक्वताओं के विकल्पों का प्रयोग किया, जब मनीनेस <1 था तो OTM पुट विकल्पों का प्रयोग किया तथा जब मनीनेस >1 था तो OTM कॉल विकल्पों का प्रयोग किया। H∗ के लिए, , और का उपयोग क्रमशः 10%, 5% और 1% के महत्व स्तरों को दर्शाने के लिए किया जाता है, और H+ के लिए भी यही सत्य है।

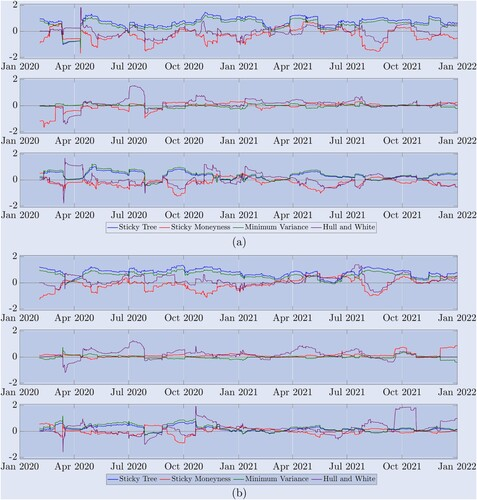

यद्यपि परिणामी तालिका विभिन्न स्माइलिंग वक्र समायोजनों के संबंध में डेल्टा की समग्र सापेक्ष दक्षता प्रदान करती है, हमारा दो-वर्षीय नमूना बाजार व्यवस्थाओं की एक विस्तृत श्रृंखला को कवर करता है। जैसा कि चित्र 5 में दिखाया गया है, बिटकॉइन बाजार स्थिर प्रवृत्तियों, सीमा में उतार-चढ़ाव और तीव्र गिरावट और उछाल के बीच तेजी से उतार-चढ़ाव करता है। इसलिए, यह समझने में सहायता के लिए कि कौन सा डेल्टा किस बाजार स्थिति में सर्वश्रेष्ठ प्रदर्शन करता है, चित्र 8 में विचरण अनुपात की समय श्रृंखला को दर्शाया गया है, जो कि स्माइलिंग कर्व समायोजित डेल्टा हेज त्रुटि के विचरण को बीएस डेल्टा हेज त्रुटि के विचरण से विभाजित करके प्राप्त किया गया मान है। यह हर 8 घंटे में हेज को पुनः संतुलित करता है, और अब प्रत्येक विचरण की गणना केवल सबसे हाल के 90 अवलोकनों का उपयोग करके की जाती है - वही विंडो जो HW डेल्टा पैरामीटर अनुमान के लिए उपयोग की जाती है। हम इस बात पर जोर देते हैं कि 1 से अधिक मान बीएस डेल्टा के सापेक्ष स्माइल-एडजस्टेड डेल्टा के खराब हेजिंग प्रदर्शन को इंगित करते हैं। स्पष्टता के लिए, हम परिणामों को लघुगणकीय पैमाने पर प्रस्तुत करते हैं, इसलिए इन आंकड़ों में 1 का विचरण अनुपात शून्य द्वारा दर्शाया गया है . . शून्य से नीचे की कोई भी रेखा यह दर्शाती है कि डेल्टा, बीएस डेल्टा से बेहतर है, लेकिन शून्य से ऊपर की रेखा यह दर्शाती है कि डेल्टा, बीएस की तुलना में कम प्रभावी बचाव प्रदान करता है।

चित्र 8. रोलिंग नमूने का हेज प्रदर्शन। (क) 10-दिवसीय विकल्प परिणाम और (ख) 30-दिवसीय विकल्प परिणाम।

विचरण अनुपात यह दर्शाता है कि 8 घंटे के पुनर्संतुलन का उपयोग करते हुए बीएस डेल्टा के सापेक्ष विभिन्न सतत विकल्प हेज अनुपात कैसा प्रदर्शन करते हैं, जहां हेज त्रुटि के विचरण की गणना पहले 90 अवलोकनों का उपयोग करके की जाती है। हम दो-वर्षीय नमूने पर (ए) 10-दिवसीय और (बी) 30-दिवसीय विकल्पों के लिए लॉग परिणाम प्रस्तुत करते हैं। ठोस रेखा 0 एक संदर्भ मान है, 0 से अधिक अनुपात बीएस के सापेक्ष खराब प्रदर्शन को इंगित करता है, और 0 से कम अनुपात बीएस के सापेक्ष बेहतर प्रदर्शन को इंगित करता है। ऊपर दिया गया आंकड़ा (ए) m=0.8 के साथ एक OTM पुट ऑप्शन के प्रदर्शन को दर्शाता है, जबकि (बी) में शीर्ष चार्ट m=0.7 के साथ एक OTM पुट ऑप्शन के प्रदर्शन को दर्शाता है। बीच का चार्ट (ए) के प्रदर्शन को दर्शाता है और (बी)। एटीएम विकल्पों का प्रदर्शन नीचे ओटीएम कॉल विकल्पों के लिए दिखाया गया है जिसमें (ए) मनीनेस 1.2 और (बी) मनीनेस 1.3 है।

शीर्ष तीन चार्ट (ए) 10-दिवसीय विकल्पों के परिणाम दिखाते हैं, और नीचे के तीन चार्ट (बी) 30-दिवसीय विकल्पों के परिणाम दिखाते हैं। प्रत्येक मामले (ए) और (बी) में, ऊपर दिए गए ग्राफ ओटीएम पुट ऑप्शन के लिए हैं। ये ग्राफ तालिका 2 के परिणामों की पुष्टि करते हैं: एसटी (नीला) और एमवी (हरा) के डेल्टा ने लगभग पूरी अवधि में कम प्रदर्शन किया। , कम हैं बीएस की तुलना में; डरमन (1999) के बाजार वर्गीकरण अपेक्षाओं के अनुसार, एसएम डेल्टा बीएस डेल्टा से उस अवधि के दौरान बेहतर प्रदर्शन करता है जब बाजार सीमा-बद्ध होता है, लेकिन जब बाजार ट्रेंडिंग में होता है, जैसे कि जनवरी 2021 से शुरू होने वाली पहली अवधि, दूसरी अवधि के दौरान बुल रन और उसी वर्ष बाद में दूसरे बुल रन के दौरान, एसएम डेल्टा ने बीएस डेल्टा जितना अच्छा प्रदर्शन नहीं किया; जबकि एचडब्ल्यू डेल्टा ने अलग तरह से प्रदर्शन किया। चार्ट के प्रत्येक सेट में मध्य चार्ट, हेज्ड एटीएम विकल्पों के लिए विचरण अनुपात दर्शाता है। इस मामले में, सभी स्माइल-समायोजित डेल्टा बहुत समान हैं, क्योंकि बिटकॉइन की स्माइल आमतौर पर (लेकिन हमेशा नहीं) इस बिंदु पर बहुत सपाट होती है। चार्ट के प्रत्येक सेट में नीचे का चार्ट OTM कॉल विकल्पों की हेजिंग के लिए विभिन्न डेल्टाओं के प्रदर्शन को दर्शाता है। पुनः, एसएम डेल्टा सबसे अच्छा विकल्प प्रतीत होता है, लेकिन यह केवल 10-दिवसीय विकल्पों के लिए उपलब्ध है और बीएस की तुलना में ओटीएम जितना सुधार नहीं है। 30 दिन के विकल्पों के लिए, कोई भी डेल्टा लगातार बीएस में सुधार करने में सक्षम नहीं रहा है, खासकर 2021 के दौरान।

7. निष्कर्ष

पिछले अकादमिक अनुभवजन्य अध्ययनों में केवल मॉडल-मुक्त स्माइलिंग वक्र और स्टॉक इंडेक्स विकल्पों के लिए समायोजित संस्थान-निर्भर स्माइलिंग वक्र के साथ डेल्टा हेजिंग की जांच की गई है। हालांकि परिणाम मिश्रित हैं, लेकिन सामान्य निष्कर्ष यह है कि स्माइलिंग कर्व-समायोजित हेज अनुपात केवल कुछ परिस्थितियों में ही आउट-ऑफ-द-मनी पुट ऑप्शन के लिए ब्लैक-स्कोल्स डेल्टा के प्रदर्शन में सुधार कर सकता है। लेकिन हमने यह प्रदर्शित किया है कि बिटकॉइन निहित अस्थिरता स्माइल वक्र इक्विटी सूचकांक विकल्पों से बहुत अलग तरीके से व्यवहार करता है, इसलिए स्माइल वक्र-समायोजित हेज अनुपात की प्रभावशीलता का अध्ययन करना बहुत दिलचस्प है, जिसे व्यवसायी आमतौर पर पसंद करते हैं।

हम समायोजित डेल्टा के विभिन्न संभावित उपयोगों को प्रोत्साहित करते हैं, जिनमें से अधिकांश केवल हेज विकल्प की निहित अस्थिरता और समाप्ति समय पर निहित अस्थिरता स्माइल वक्र के ढलान के बीच के संबंध पर निर्भर करते हैं। डेरीबिट विकल्पों पर एक अद्वितीय डेटासेट का उपयोग करके, हम डेरीबिट एक्सचेंज पर सबसे अधिक सक्रिय बिटकॉइन विकल्पों के हेजिंग प्रदर्शन की तुलना करने में सक्षम हैं, यानी ऐसे विकल्प जिनकी स्ट्राइक कीमतें वर्तमान बीटीसी सूचकांक से 30% ऊपर और नीचे हैं और समाप्ति समय एक महीने तक है। हम डेल्टा हेजिंग त्रुटियों के विचरण का विश्लेषण करते हैं, जहां हेजिंग उपकरण विकल्प के समान समाप्ति तिथि वाला वायदा अनुबंध या एक सतत अनुबंध हो सकता है - क्रिप्टोकरेंसी डेरिवेटिव बाजार के लिए एक अद्वितीय अभिनव उत्पाद। जब हेज को हर आठ घंटे (सतत अनुबंध के वित्तपोषण समय के साथ मेल खाते हुए) या दैनिक रूप से पुनर्संतुलित किया जाता है, और हेजिंग उपकरण के समान समाप्ति समय के साथ वायदा अनुबंधों या सतत अनुबंधों का उपयोग किया जाता है, तो हमें कुछ बहुत मजबूत परिणाम मिलते हैं। इसके अलावा, कोलमैन एट अल. (2001), वाहामा (2004), अलेक्जेंडर एट अल. (2012) और कई अन्य लोगों द्वारा किए गए विभिन्न हेज अनुपातों की औसत वर्ग त्रुटियों को केवल सारणीबद्ध करने के बजाय, हम एक सरल विचरण अनुपात परीक्षण लागू करते हैं जो बीएस डेल्टा के सापेक्ष दिए गए डेल्टा के उपयोग से प्राप्त दक्षता लाभ का सांख्यिकीय महत्व प्रदान करता है।

इस दृष्टिकोण का उपयोग करते हुए, हम प्रदर्शित करते हैं कि आउट-ऑफ-द-मनी विकल्पों के लिए, स्माइलिंग कर्व-निहित (स्टिकी मनीनेस) डेल्टा हेजिंग में मानक ब्लैक-स्कोल्स डेल्टा की तुलना में काफी बेहतर है, कुछ मामलों में 40% से अधिक अधिक कुशलता से . न्यूनतम विचरण डेल्टा भी बीएस डेल्टा से बेहतर प्रदर्शन करता है, लेकिन केवल इन-द-मनी विकल्पों के लिए, क्योंकि यह स्टिकी ट्री डेल्टा के साथ मेल खाता है। किसी भी अन्य स्माइलिंग कर्व समायोजित डेल्टा ने बीएस डेल्टा पर लगातार सुधार नहीं किया है, और यहां तक कि स्माइल-निहित और न्यूनतम विचरण डेल्टा हेजेज ने भी 2021 के अधिकांश समय में खराब प्रदर्शन किया है। एकमात्र अपवाद आउट-ऑफ-द-मनी अल्पावधि कॉल विकल्पों पर स्माइल निहित हेज है, जब निहित अस्थिरता वक्र का ढलान सकारात्मक हो जाता है। एसएंडपी 500 जैसे स्टॉक सूचकांकों की तुलना में, बिटकॉइन की कीमतें स्थिर तरीके से ऊपर की ओर उतार-चढ़ाव नहीं करती हैं और फिर अचानक गिर जाती हैं - उनकी कीमत में वृद्धि उतनी ही बड़ी हो सकती है जितनी उनकी कीमत में कमी होती है, इसलिए उनका स्माइल कर्व बहुत सममित हो सकता है या पूरी तरह से ऊपर की ओर झुका भी हो सकता है . हम यह भी प्रदर्शित करते हैं कि सतत अनुबंध वायदा अनुबंधों की तुलना में बेहतर हेजिंग उपकरण हैं, जिनकी परिपक्वता अवधि विकल्पों के समान ही होती है, भले ही विकल्पों की मौद्रिकता कुछ भी हो। यह बात विशेष रूप से लंबी अवधि के विकल्पों में स्पष्ट है, जहां सतत अनुबंधों और वायदों के बीच का आधार सबसे बड़ा है।

हमारा शोध मजबूत मॉडल-मुक्त ढांचे पर केंद्रित है, जो कई चिकित्सकों की पसंदीदा पसंद भी है। हम किसी भी पैरामीट्रिक स्टोचस्टिक और/या स्थानीय अस्थिरता मॉडल का उपयोग करके हेजिंग पर विचार नहीं करते हैं, इसका सरल कारण यह है कि इन प्रक्रियाओं की पैमाने-अपरिवर्तनशीलता का अर्थ है कि डेल्टा प्रभावी रूप से मॉडल-मुक्त है और इसलिए इस अध्ययन में उपयोग किए गए स्माइल-निहित डेल्टा के साथ मेल खाता है। चूंकि हमने अपने अध्ययन में ली (2001) के मजबूत न्यूनतम विचरण डेल्टा को पेश किया है, इसलिए हमारा मानना है कि गतिशील डेल्टा हेजिंग के लिए विभिन्न स्टोकेस्टिक अस्थिरता प्रक्रियाओं को जोड़ना वर्तमान क्रिप्टो ट्रेडिंग उद्योग के लिए एक कम प्रासंगिक शोध प्रश्न है।

यह लेख लगातार पुनर्संतुलन के साथ गतिशील डेल्टा हेजिंग पर केंद्रित है, जो बिटकॉइन विकल्पों में बाजार निर्माताओं को एक ऐसे बाजार में प्रतिस्पर्धात्मक लाभ हासिल करने में मदद कर सकता है जो वास्तव में 2021 में परिपक्व होना शुरू हो रहा है। हालांकि, बिटकॉइन बाजार इतनी तेजी से बढ़ा है कि जंप ट्रेडिंग, जेन स्ट्रीट, एक्सबीटीओ और कंबरलैंड डीआरडब्ल्यू जैसे बड़े पेशेवर व्यापारी बिटकॉइन विकल्पों का व्यापार कर रहे हैं, अक्सर दैनिक मात्रा 1 बिलियन डॉलर से अधिक होती है। मांग को पूरा करने के लिए कई नए समाप्ति विकल्प और विकल्प अनुबंध आकार भी पेश किए जा रहे हैं, उदाहरण के लिए, सीएमई ने हाल ही में खुदरा व्यापारियों के लिए माइक्रो बिटकॉइन विकल्प लॉन्च किए हैं। इसके बावजूद, बिटकॉइन विकल्पों का बोली-मांग प्रसार अभी भी अपेक्षाकृत बड़ा है, जो बिटकॉइन वायदा या सतत अनुबंधों की तुलना में बहुत अधिक है। इसलिए, बिटकॉइन विकल्प बाजार में बाजार निर्माण की लाभप्रदता डेल्टा-गामा-वेगा हेजिंग की तुलना में सटीक गतिशील डेल्टा हेजिंग पर अधिक निर्भर करती है। यदि भविष्य में बिटकॉइन विकल्पों का बोली-मांग प्रसार कम हो जाता है, तो बिटकॉइन विकल्प पुस्तक के गामा और वेगा हेजिंग का अध्ययन करना दिलचस्प हो सकता है। हालांकि, लेखन के समय, मूल्य और अस्थिरता जोखिम को कम करने के लिए विकल्पों का उपयोग करने की लेनदेन लागत, किसी भी अतिरिक्त लाभ को खत्म कर सकती है, जिसे कम प्रसार के माध्यम से प्राप्त किया जा सकता है।

कथन

हम उन अनाम समीक्षकों के आभारी हैं जिनकी टिप्पणियों से इस पेपर में महत्वपूर्ण सुधार हुआ।

प्रकटीकरण निवेदन

लेखक किसी प्रकार के हित संघर्ष की घोषणा नहीं करते।

नोट्स

-

इसके विपरीत, गैर-पैमाने-अपरिवर्तनीय मॉडल से व्युत्पन्न डेल्टा, जैसे कि डुपायर (1994) का स्थानीय अस्थिरता मॉडल या डरमन और कानी (1994) का चिपचिपा पेड़ मॉडल, सैद्धांतिक रूप से पैमाने-अपरिवर्तनीय डेल्टा के बराबर नहीं हैं। न्यूनतम विचरण डेल्टा भी एक पैमाना-अपरिवर्तनीय डेल्टा नहीं है, यह कुल व्युत्पन्न है जिसमें गैर-शून्य मूल्य अस्थिरता सहसंबंधों से वेगा प्रभाव शामिल है।

-

उदाहरण के लिए, हाल ही का देखेंCAIA लेख, मीडियम पर एक और लेखलेख,साथ ही risklatte और stackexchange और कई मात्रात्मक वित्त मंच।

-

इस साहित्य में, नास्तासी एट अल. (2020) स्माइल डायनेमिक्स को पकड़ने के लिए कमोडिटी विकल्पों के लिए स्माइल-संगति मॉडल को कैलिब्रेट करते हैं, जबकि माल्ज़ (2000) बताते हैं कि विदेशी मुद्रा विकल्पों के जोखिम को मापते समय स्माइल समायोजन को कैसे ध्यान में रखा जाए। अंदर।

-

डेरीबिट विकल्पों की समाप्ति अवधि द्वि-दैनिक, द्वि-साप्ताहिक, द्वि-मासिक और त्रैमासिक होती है, तथा यह 9 या 12 महीने तक की हो सकती है। इसकी अंतर्निहित परिसंपत्ति "डेरिबिट बीटीसी इंडेक्स" (बीटीसी) है, जो 11 एक्सचेंजों पर नवीनतम बिटकॉइन कीमतों का समान रूप से भारित औसत है, जिसमें उच्चतम और निम्नतम कीमतें शामिल नहीं हैं। शेष 9 कीमतों का उपयोग सूचकांक की गणना करने के लिए किया जाता है। वर्तमान में, इन एक्सचेंजों में बिनेंस, बिटफिनेक्स, बिटस्टैम्प, बिट्रेक्स, कॉइनबेस प्रो, जेमिनी, हुओबी ग्लोबल, इटबिट, क्रैकेन, एलएमएक्स डिजिटल और ओकेएक्स शामिल हैं, और सूचकांक हर सेकंड अपडेट किया जाता है। वायदा समाप्ति तिथियों की तुलना में विकल्प समाप्ति तिथियां अधिक होती हैं, इसलिए बिटकॉइन और यूएसडी दोनों के लिए विकल्प मूल्यों को सूचीबद्ध करने के लिए डेरीबिट, विकल्प समाप्ति तिथियों के समान ही (संभवतः सिंथेटिक) वायदा मूल्यों का उपयोग करता है। इसका मतलब यह नहीं है कि (संभवतः सिंथेटिक) वायदा अनुबंध ही अंतर्निहित है। वास्तव में,डेरीबिट के विकल्प विनिर्देश यह स्पष्ट रूप से कहा गया है कि अंतर्निहित परिसंपत्ति डेरीबिट बीटीसी सूचकांक है। कम अवधि के विकल्पों के लिए, व्यायाम सीमा बीटीसी के वर्तमान मूल्य के 50% से 150% तक होती है, और 6 महीने से अधिक की परिपक्वता वाले विकल्पों के लिए, व्यायाम सीमा बीटीसी के वर्तमान मूल्य के 800% जितनी अधिक हो सकती है।

-

यह भी देखेंसीबीओई ऐतिहासिक विकल्प डेटा, सीबीओई पर एसपीएक्स विकल्पों के ट्रेडिंग वॉल्यूम को समझने के लिए।

-

यह भी देखेंबिटकॉइन विकल्प ट्रेडिंग वॉल्यूमऔर गोल्डमैन सैक्स बिटकॉइन विकल्प。

-

इसके बाद CME (5%), फिर OKEx (2.5%), और FTX और Bit.com हैं, देखेंThe Block Options。

-

अंतिम रिटर्न की गणना करने के लिए, डेरीबिट समाप्ति से 30 मिनट पहले औसत बीटीसी इंडेक्स को निपटान मूल्य के रूप में उपयोग करता है। विवरण के लिए, आधिकारिक देखेंडेरीबिट के विकल्प विनिर्देश . यह ध्यान रखना महत्वपूर्ण है कि डेरीबिट बिटकॉइन विकल्प बाजार पूर्ण नहीं है। ये सूचकांक स्वयं व्यापार योग्य नहीं हैं और इनके लिए महंगी प्रतिकृति और बार-बार पुनर्संतुलन की आवश्यकता होती है। निपटान मूल्य की सटीक गणना की जानकारी के अभाव के कारण व्यापारियों के लिए बाजार अधूरा है। हालाँकि, इस मुद्दे पर विस्तृत चर्चा इस पत्र के दायरे से बाहर है, और हम गहन चर्चा के लिए अलेक्जेंडर एट अल. (2022a) का संदर्भ लेते हैं।

-

कृपया 2022 देखेंविकेन्द्रीकृत क्रिप्टोकरेंसी बाज़ार रैंकिंग.

-