सतत ग्रिड रणनीति इस प्लेटफॉर्म पर एक लोकप्रिय क्लासिक रणनीति है। स्पॉट ग्रिड की तुलना में, इसमें सिक्के रखने की आवश्यकता नहीं होती है और लीवरेज जोड़ा जा सकता है, जो स्पॉट ग्रिड की तुलना में बहुत अधिक सुविधाजनक है। हालाँकि, चूँकि इन्वेंटर क्वांटिटेटिव प्लेटफ़ॉर्म पर सीधे बैकटेस्ट करना असंभव है, इसलिए यह मुद्राओं की स्क्रीनिंग और पैरामीटर ऑप्टिमाइज़ेशन निर्धारित करने के लिए अनुकूल नहीं है। यह लेख संपूर्ण पायथन बैकटेस्टिंग प्रक्रिया का परिचय देगा, जिसमें डेटा संग्रह, बैकटेस्टिंग फ्रेमवर्क, बैकटेस्टिंग फ़ंक्शन, पैरामीटर ऑप्टिमाइज़ेशन शामिल है। आदि। आप इसे ज्यूप्टर नोटबुक में स्वयं आज़मा सकते हैं।

डेटा संग्रहण

आम तौर पर, K-लाइन डेटा पर्याप्त होता है। सटीकता के लिए, K-लाइन अवधि जितनी छोटी होगी, उतना बेहतर होगा। हालाँकि, बैकटेस्ट समय और डेटा वॉल्यूम संतुलित होना चाहिए। यह लेख बैकटेस्टिंग के लिए पिछले दो वर्षों के 5 मिनट के डेटा का उपयोग करता है अंतिम डेटा वॉल्यूम 200,000 पंक्तियों से अधिक है। DYDX चुनें। बेशक, विशिष्ट मुद्रा और के-लाइन अवधि का चयन आपकी अपनी रुचि के अनुसार किया जा सकता है।

import requests

from datetime import date,datetime

import time

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import requests, zipfile, io

%matplotlib inline

def GetKlines(symbol='BTC',start='2020-8-10',end='2021-8-10',period='1h'):

Klines = []

start_time = int(time.mktime(datetime.strptime(start, "%Y-%m-%d").timetuple()))*1000

end_time = int(time.mktime(datetime.strptime(end, "%Y-%m-%d").timetuple()))*1000

while start_time < end_time:

res = requests.get('https://fapi.binance.com/fapi/v1/klines?symbol=%sUSDT&interval=%s&startTime=%s&limit=1000'%(symbol,period,start_time))

res_list = res.json()

Klines += res_list

start_time = res_list[-1][0]

return pd.DataFrame(Klines,columns=['time','open','high','low','close','amount','end_time','volume','count','buy_amount','buy_volume','null']).astype('float')

df = GetKlines(symbol='DYDX',start='2022-1-1',end='2023-12-7',period='5m')

df = df.drop_duplicates()

बैकटेस्टिंग फ्रेमवर्क

बैकटेस्ट पहले से आमतौर पर उपयोग किए जाने वाले ढांचे का उपयोग करना जारी रखता है जो यूएसडीटी सतत अनुबंधों की कई मुद्राओं का समर्थन करता है, जो उपयोग करने में सरल और आसान है।

class Exchange:

def __init__(self, trade_symbols, fee=0.0004, initial_balance=10000):

self.initial_balance = initial_balance #初始的资产

self.fee = fee

self.trade_symbols = trade_symbols

self.account = {'USDT':{'realised_profit':0, 'unrealised_profit':0, 'total':initial_balance, 'fee':0}}

for symbol in trade_symbols:

self.account[symbol] = {'amount':0, 'hold_price':0, 'value':0, 'price':0, 'realised_profit':0,'unrealised_profit':0,'fee':0}

def Trade(self, symbol, direction, price, amount):

cover_amount = 0 if direction*self.account[symbol]['amount'] >=0 else min(abs(self.account[symbol]['amount']), amount)

open_amount = amount - cover_amount

self.account['USDT']['realised_profit'] -= price*amount*self.fee #扣除手续费

self.account['USDT']['fee'] += price*amount*self.fee

self.account[symbol]['fee'] += price*amount*self.fee

if cover_amount > 0: #先平仓

self.account['USDT']['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount #利润

self.account[symbol]['realised_profit'] += -direction*(price - self.account[symbol]['hold_price'])*cover_amount

self.account[symbol]['amount'] -= -direction*cover_amount

self.account[symbol]['hold_price'] = 0 if self.account[symbol]['amount'] == 0 else self.account[symbol]['hold_price']

if open_amount > 0:

total_cost = self.account[symbol]['hold_price']*direction*self.account[symbol]['amount'] + price*open_amount

total_amount = direction*self.account[symbol]['amount']+open_amount

self.account[symbol]['hold_price'] = total_cost/total_amount

self.account[symbol]['amount'] += direction*open_amount

def Buy(self, symbol, price, amount):

self.Trade(symbol, 1, price, amount)

def Sell(self, symbol, price, amount):

self.Trade(symbol, -1, price, amount)

def Update(self, close_price): #对资产进行更新

self.account['USDT']['unrealised_profit'] = 0

for symbol in self.trade_symbols:

self.account[symbol]['unrealised_profit'] = (close_price[symbol] - self.account[symbol]['hold_price'])*self.account[symbol]['amount']

self.account[symbol]['price'] = close_price[symbol]

self.account[symbol]['value'] = abs(self.account[symbol]['amount'])*close_price[symbol]

self.account['USDT']['unrealised_profit'] += self.account[symbol]['unrealised_profit']

self.account['USDT']['total'] = round(self.account['USDT']['realised_profit'] + self.initial_balance + self.account['USDT']['unrealised_profit'],6)

ग्रिड बैकटेस्टिंग फ़ंक्शन

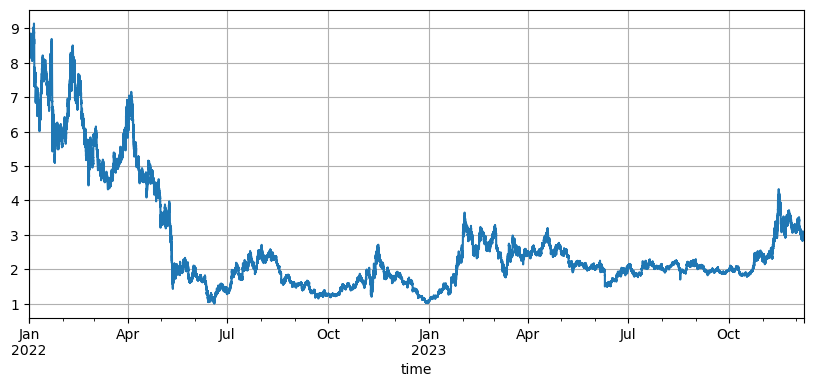

ग्रिड रणनीति का सिद्धांत बहुत सरल है: जब कीमत बढ़े तो बेचें और जब कीमत घटे तो खरीदें। इसमें तीन विशिष्ट पैरामीटर शामिल हैं: प्रारंभिक मूल्य, ग्रिड स्पेसिंग और लेनदेन मूल्य। DYDX के बाजार में उतार-चढ़ाव बहुत ज़्यादा है। यह शुरुआती 8.6U से गिरकर 1U पर आ गया है, और हाल ही में बुल मार्केट में वापस 3U पर पहुंच गया है। रणनीति का डिफ़ॉल्ट शुरुआती मूल्य 8.6U है, जो ग्रिड के लिए बहुत प्रतिकूल है रणनीति, लेकिन डिफ़ॉल्ट पैरामीटर बैकटेस्ट दो वर्षों में कुल लाभ 9200U था, और एक बिंदु पर 7500U का नुकसान हुआ था।

symbol = 'DYDX'

value = 100

pct = 0.01

def Grid(fee=0.0002, value=100, pct=0.01, init = df.close[0]):

e = Exchange([symbol], fee=0.0002, initial_balance=10000)

init_price = init

res_list = [] #用于储存中间结果

for row in df.iterrows():

kline = row[1] #这样会测一根K线只会产生一个买单或一个卖单,不是特别精确

buy_price = (value / pct - value) / ((value / pct) / init_price + e.account[symbol]['amount']) #买单价格,由于是挂单成交,也是最终的撮合价格

sell_price = (value / pct + value) / ((value / pct) / init_price + e.account[symbol]['amount'])

if kline.low < buy_price: #K线最低价低于当前挂单价,买单成交

e.Buy(symbol,buy_price,value/buy_price)

if kline.high > sell_price:

e.Sell(symbol,sell_price,value/sell_price)

e.Update({symbol:kline.close})

res_list.append([kline.time, kline.close, e.account[symbol]['amount'], e.account['USDT']['total']-e.initial_balance,e.account['USDT']['fee'] ])

res = pd.DataFrame(data=res_list, columns=['time','price','amount','profit', 'fee'])

res.index = pd.to_datetime(res.time,unit='ms')

return res

प्रारंभिक मूल्य का प्रभाव

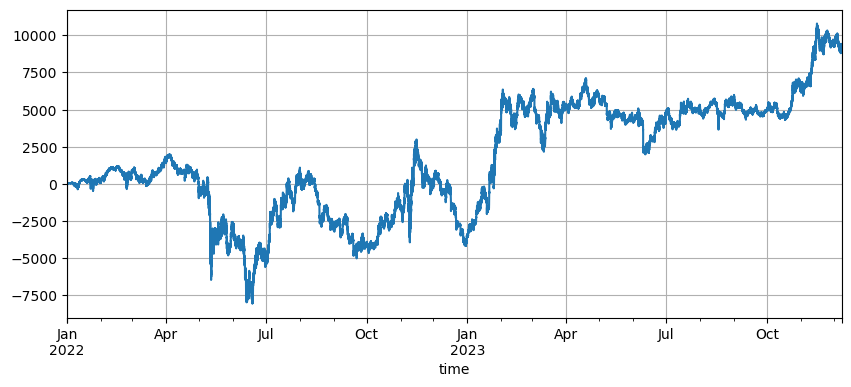

प्रारंभिक मूल्य की सेटिंग रणनीति की प्रारंभिक स्थिति को प्रभावित करती है। बैकटेस्ट का डिफ़ॉल्ट प्रारंभिक मूल्य अभी स्टार्टअप पर प्रारंभिक मूल्य है, अर्थात, स्टार्टअप पर कोई स्थिति नहीं रखी जाती है। हम जानते हैं कि ग्रिड रणनीति से सभी लाभ तब प्राप्त होंगे जब कीमत प्रारंभिक स्तर पर वापस आ जाएगी, इसलिए यदि रणनीति लॉन्च होने पर भविष्य के बाजार का सही अनुमान लगा सकती है, तो इससे लाभ में काफी वृद्धि होगी। यहां हम प्रारंभिक मूल्य 3U पर सेट करते हैं और फिर बैकटेस्ट करते हैं। अंतिम अधिकतम गिरावट 9200U थी, तथा अंतिम लाभ 13372U था। अंतिम रणनीति में पोजीशन नहीं रखी जाती। यह लाभ सभी अस्थिरता लाभ है, और डिफ़ॉल्ट मापदंडों के लाभ और इस लाभ के बीच का अंतर अंतिम मूल्य के गलत निर्णय के कारण होने वाली पोजीशन हानि है।

हालांकि, अगर शुरुआती कीमत 3U पर सेट की जाती है, तो रणनीति शुरुआत में शॉर्ट हो जाएगी और बड़ी संख्या में शॉर्ट पोजीशन बनाए रखेगी। इस उदाहरण में, 17,000 U की शॉर्ट पोजीशन सीधे होल्ड की जाती है, इसलिए इसमें ज़्यादा जोखिम होता है।

ग्रिड स्पेसिंग सेटिंग्स

ग्रिड स्पेसिंग लंबित ऑर्डर के बीच की दूरी निर्धारित करती है। जाहिर है, स्पेसिंग जितनी छोटी होगी, लेन-देन उतनी ही अधिक बार होंगे, एकल लेनदेन का लाभ उतना ही कम होगा, और हैंडलिंग शुल्क उतना ही अधिक होगा। लेकिन यह ध्यान देने योग्य है कि जब ग्रिड स्पेसिंग छोटी हो जाती है और ग्रिड मूल्य अपरिवर्तित रहता है, तो मूल्य में परिवर्तन होने पर कुल स्थिति बढ़ जाएगी, और सामना किए जाने वाले जोखिम पूरी तरह से अलग होंगे। इसलिए, ग्रिड स्पेसिंग के प्रभाव का परीक्षण करने के लिए, ग्रिड मान को परिवर्तित करना आवश्यक है।

चूंकि बैकटेस्ट 5mK लाइन डेटा का उपयोग करता है, और K लाइन पर केवल एक लेनदेन किया जाता है। यह स्पष्ट रूप से वास्तविकता के अनुरूप नहीं है, खासकर तब जब डिजिटल मुद्राओं की अस्थिरता बहुत अधिक है। वास्तविक ट्रेडिंग की तुलना में बैकटेस्टिंग में छोटे अंतराल से कई लेनदेन छूट जाएंगे। केवल बड़े अंतराल का ही संदर्भ मूल्य होगा। इस बैकटेस्टिंग तंत्र के अंतर्गत निकाले गए निष्कर्ष सटीक नहीं होते। टिक-स्तर ऑर्डर प्रवाह डेटा के बैकटेस्टिंग के माध्यम से, इष्टतम ग्रिड रिक्ति 0.005-0.01 होनी चाहिए।

for p in [0.0005, 0.001 ,0.002 ,0.005, 0.01, 0.02, 0.05]:

res = Grid( fee=0.0002, value=value*p/0.01, pct=p, init =3)

print(p, round(min(res['profit']),0), round(res['profit'][-1],0), round(res['fee'][-1],0))

0.0005 -8378.0 144.0 237.0

0.001 -9323.0 1031.0 465.0

0.002 -9306.0 3606.0 738.0

0.005 -9267.0 9457.0 781.0

0.01 -9228.0 13375.0 550.0

0.02 -9183.0 15212.0 309.0

0.05 -9037.0 16263.0 131.0

ग्रिड लेनदेन मूल्य

जैसा कि पहले बताया गया है, जब अस्थिरता एक समान होती है, तो जितना अधिक मूल्य रखा जाता है, जोखिम आनुपातिक विधि उतनी ही अधिक होती है। हालाँकि, जब तक यह तेजी से गिरावट नहीं है, कुल फंड का 1% ग्रिड स्पेसिंग के 1% के साथ संयुक्त है अधिकांश बाजार स्थितियों से निपटने में सक्षम होना चाहिए। इस DYDX उदाहरण में, लगभग 90% की गिरावट ने भी मार्जिन कॉल को ट्रिगर किया। लेकिन कृपया ध्यान दें कि DYDX मुख्य रूप से गिरता है। जब यह गिरता है, तो ग्रिड रणनीति लंबी हो जाती है और अधिकतम गिरावट 100% होती है। हालांकि, वृद्धि की कोई सीमा नहीं है और जोखिम बहुत अधिक है। इसलिए, ग्रिड रणनीति यह सिफारिश करती है कि उपयोगकर्ता ऐसी मुद्राएं चुनें जिनके बारे में उन्हें लगता है कि उनमें संभावना है और केवल उन्हीं में लंबे समय तक निवेश करें।

परिवर्तनीय प्रतिगमन मूल्य

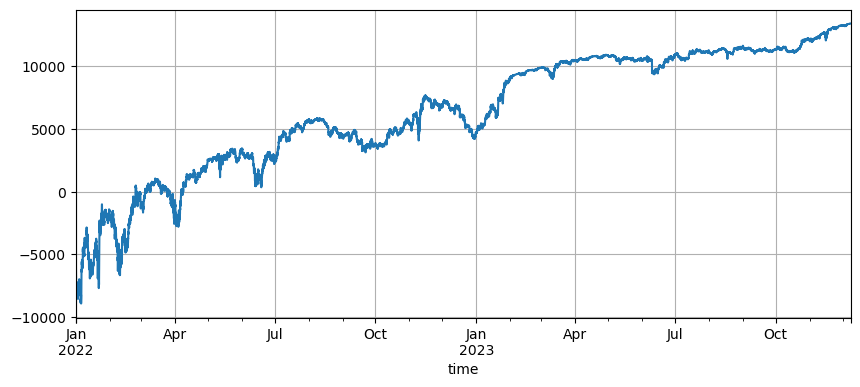

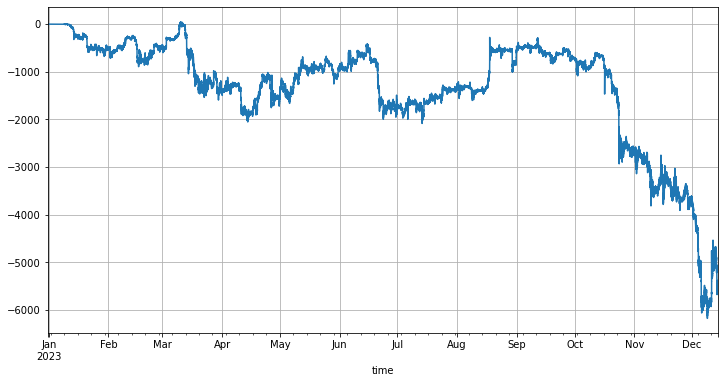

प्रतिगमन मूल्य प्रारंभिक मूल्य है। वर्तमान मूल्य और प्रारंभिक मूल्य तथा ग्रिड आकार के बीच का अंतर यह निर्धारित करता है कि कितनी पोजीशन रखनी चाहिए। यदि प्रतिगमन मूल्य वर्तमान मूल्य से अधिक निर्धारित किया जाता है, तो ग्रिड रणनीति लंबी हो जाएगी, और विपरीतता से। डिफ़ॉल्ट प्रतिगमन मूल्य वह मूल्य है जिस पर रणनीति शुरू की गई थी। जोखिम को कम करने के लिए, केवल लॉन्ग-ओनली ग्रिड का उपयोग करने की अनुशंसा की जाती है। एक स्वाभाविक विचार यह है कि क्या प्रतिगमन मूल्य को बदलना संभव है ताकि भले ही कीमत बढ़ जाए, फिर भी आप उन्हें समायोजित किए बिना लॉन्ग पोजीशन रख सकें अपने आप को। उदाहरण के तौर पर इस वर्ष बीटीसी के बाजार को लें तो यह वर्ष की शुरुआत में 15,000 से बढ़कर वर्ष के अंत में 43,000 हो गया। यदि आप वर्ष की शुरुआत से ग्रिड रणनीति चलाना शुरू करते हैं, तो डिफ़ॉल्ट रिटर्न मूल्य 15,000 है, और आप लॉन्ग और शॉर्ट दोनों ट्रेड करते हैं। विशिष्ट रिटर्न नीचे दिए गए चित्र में दिखाए गए हैं। आप BTC के रूप में हर तरह से पैसा खो देंगे बढ़ जाता है. यहां तक कि यदि लॉन्ग-ओनली मोड को सही तरीके से सेट नहीं किया गया है, तो भी कीमत बिना किसी पोजीशन को होल्ड किए हुए ही सीमा को पार कर सकती है।

सबसे पहले, जब रणनीति शुरू की जाती है, तो प्रतिगमन मूल्य को स्टार्टअप के समय कीमत के 1.6 गुना पर सेट किया जाता है। इस तरह, ग्रिड रणनीति कीमत को 1.6 गुना से वर्तमान मूल्य तक गिरने के रूप में मानेगी और लंबे समय तक होल्ड करना शुरू कर देगी मूल्य अंतर के इस हिस्से के कारण स्थिति। यदि बाद की कीमत /1.6 से अधिक हो जाती है, तो प्रारंभिक मूल्य रीसेट हो जाता है, ताकि अंतर का कम से कम 60% हमेशा लंबी स्थिति के लिए उपलब्ध रहे। बैकटेस्ट के परिणाम इस प्रकार हैं:

बेशक, अगर आप बाजार के बारे में अधिक आशावादी हैं, तो आप इस अनुपात को एक बड़े मूल्य पर सेट कर सकते हैं, और अंतिम लाभ तदनुसार बढ़ जाएगा। बेशक, अगर बाजार गिरता है, तो यह सेटिंग पदों को धारण करने के जोखिम को भी बढ़ाएगी।

- 1