रणनीतिक सोच का स्रोत

हाल ही में, मैंने क्वांटिटेटिव ट्रेडिंग समुदाय में साझा की गई एक दिलचस्प "अस्थिरता सांख्यिकीय आर्बिट्रेज रणनीति" देखी। हालाँकि इसे आर्बिट्रेज रणनीति कहा जाता है, लेकिन सावधानीपूर्वक अध्ययन के बाद, मैंने पाया कि इस रणनीति का मूल विचार वास्तव में एक विपरीत ट्रेडिंग पद्धति की तरह है, और कुछ लोग इसे "सुई पकड़ने वाली रणनीति" कहते हैं।

मूल लेखक का मुख्य बिंदु सरल है:**जब बाजार में गिरावट आती है और अस्थिरता असामान्य रूप से बढ़ जाती है, तो इसका मतलब अक्सर घबराहट में बिकवाली करना होता है। इस समय, प्रवृत्ति के विपरीत लंबे समय तक बने रहने से अच्छा रिटर्न मिल सकता है।**यह विचार उचित लगता है। आखिरकार, हम अक्सर देखते हैं कि अत्यधिक घबराहट के बाद बाज़ार में तकनीकी उछाल आता है।

सीखने के उद्देश्य से, मैंने इसे सत्यापित करने के लिए इस विचार पर आधारित एक रणनीति लिखने का फैसला किया। हालाँकि यह मूल लेखक की परिष्कृत रणनीति से थोड़ा अलग हो सकता है, लेकिन मुझे लगता है कि मैन्युअल पुनरुत्पादन द्वारा क्लासिक विचारों को सीखना अपने आप में एक बहुत ही मूल्यवान प्रक्रिया है।

रणनीति सिद्धांत

मूल तर्क बहुत सरल है

इस रणनीति का मूल तर्क वास्तव में बहुत सरल है और इसे कुछ वाक्यों में संक्षेपित किया जा सकता है:

- गिरते बाजार का पता लगाएं:यह पुष्टि करने के लिए कि कीमत गिर रही है, कीमत चलती औसत से नीचे होनी चाहिए

- सम-अस्थिरता उछालएटीआर संकेतक के अनुसार, वर्तमान अस्थिरता औसत स्तर से काफी अधिक है

- प्रवृत्ति के विपरीत लंबी अवधि के लिए निवेश करें:यदि उपरोक्त शर्तें पूरी होती हैं, तो एक लंबा ऑर्डर खोलें, रिबाउंड पर दांव लगाएं

- समय पर निकास: या तो अस्थिरता सामान्य होने पर चलाएँ, या स्टॉप-लॉस सुरक्षा सेट करें

यह क्यों काम करेगा?

व्यवहारिक वित्त के दृष्टिकोण से, यह रणनीति बाज़ार की भावना की चरम स्थिति को दर्शाती है। जब कीमतों में गिरावट के साथ उच्च अस्थिरता भी होती है, तो इसका अक्सर अर्थ होता है:

- निवेशक घबरा रहे हैं और संभवतः अतार्किक तरीके से बिकवाली कर रहे हैं

- बड़े ऑर्डर या ब्रेकिंग न्यूज़ के कारण कीमतों में अत्यधिक प्रतिक्रिया

- तकनीकी संकेतक के ओवरसोल्ड होने के बाद प्राकृतिक सुधार की मांग

बेशक, यह सिर्फ एक सैद्धांतिक अटकलबाजी है, और वास्तविक प्रभाव को अभी भी आंकड़ों द्वारा सत्यापित करने की आवश्यकता है।

FMZ प्लेटफ़ॉर्म लेखन प्रक्रिया

FMZ प्लेटफॉर्म चुनने के कारण

मैंने पहले कई मात्रात्मक प्लेटफ़ॉर्म का उपयोग किया है। FMZ की पाइन स्क्रिप्ट का समर्थन बेहतर है, और इसे सीधे कई एक्सचेंजों से जोड़ा जा सकता है, जो बैकटेस्टिंग और वास्तविक ट्रेडिंग के लिए सुविधाजनक है।

लेखन प्रक्रिया के दौरान विचार

1. पैरामीटर सेटिंग उलझन

उपयुक्त एटीआर चक्र सेटिंग क्या है? मल्टीपल थ्रेशोल्ड सेटिंग क्या है? इन मापदंडों के लिए कोई मानक उत्तर नहीं है, और आप केवल बार-बार परीक्षण के माध्यम से अपेक्षाकृत उपयुक्त मान पा सकते हैं। मैंने अंत में चुना:

- एटीआर अवधि: 14 (क्लासिक सेटिंग)

- एटीआर बहु सीमा: 2.0 (न तो बहुत संवेदनशील और न ही बहुत असंवेदनशील)

- चल औसत अवधि: 20 (अल्पकालिक प्रवृत्ति निर्णय)

2. जोखिम नियंत्रण का महत्व

ट्रेंड के विपरीत ट्रेडिंग करने का सबसे बड़ा जोखिम "पहाड़ पर आधी चढ़ाई पर ही सबसे निचले स्तर पर खरीदारी करना" है। इसलिए मैंने सुरक्षा के कई स्तर जोड़े:

- एकल जोखिम को 2% पर नियंत्रित किया जाता है

- अधिकतम कुल स्थिति 10% से अधिक नहीं है

- बैचों में पदों को बढ़ाने की अनुमति है (पिरामिड रणनीति), लेकिन बार-बार बढ़ाने की संख्या पर एक सीमा है

- स्टॉप लॉस और लाभ सुरक्षा स्थापित करें

3. निकास तंत्र का डिज़ाइन

यह रणनीति का एक महत्वपूर्ण हिस्सा है। मैंने तीन निकास तैयार किए हैं:

- एटीआर प्रतिगमन निकास: जब अस्थिरता सामान्य स्तर पर लौट आए (मुख्य निकास संकेत) तब चलाएं

- पारंपरिक स्टॉप-प्रॉफिट और स्टॉप-लॉस: निश्चित प्रतिशत सुरक्षा (जोखिम नियंत्रण अंतिम पंक्ति)

- सम्मिश्रण मोड: दोनों विधियाँ एक ही समय में सक्षम हैं

कोड कार्यान्वयन के कुछ विवरण

pine

// 核心判断逻辑

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

price_ma = ta.sma(close, mean_period)

// 开仓条件:下跌 + 高波动

high_volatility = atr > atr_ma * atr_multiplier

price_decline = close < price_ma

long_condition = price_decline and high_volatility

यह कोड रणनीति का मूल है, तर्क बहुत सीधा है, कुछ भी दिखावा नहीं है। विशेष रूप से:

चरण 1: बुनियादी संकेतकों की गणना करें

atr = ta.atr(atr_period):वर्तमान एटीआर मूल्य की गणना करें, यह संकेतक मूल्य में उतार-चढ़ाव की सीमा को दर्शाता हैatr_ma = ta.sma(atr, mean_period): एटीआर के चल औसत की गणना करता है, जो अस्थिरता के "सामान्य" स्तर का प्रतिनिधित्व करता हैprice_ma = ta.sma(close, mean_period): प्रवृत्ति की दिशा निर्धारित करने के लिए मूल्य के चल औसत की गणना करें

चरण 2: ट्रिगर शर्तें परिभाषित करें

high_volatility = atr > atr_ma * atr_multiplierक्या वर्तमान अस्थिरता असामान्य रूप से अधिक है? यदि वर्तमान एटीआर औसत एटीआर (डिफ़ॉल्ट) से 2 गुना अधिक है, तो इसे "असामान्य अस्थिरता" माना जाता है।price_decline = close < price_maक्या कीमत गिर रही है? अगर मौजूदा कीमत मूविंग एवरेज से नीचे है, तो इसे गिरती हुई कीमत माना जाता है।long_condition = price_decline and high_volatility:अधिक खोलने के लिए एक ही समय में दो शर्तें पूरी होती हैं

मूल विचारों का मूर्त रूप

कोड की ये पंक्तियाँ रणनीति के मूल विचार को दर्शाती हैं: हम हर समय प्रवृत्ति के विरुद्ध नहीं जाते हैं, बल्कि उस क्षण का इंतज़ार करते हैं जब "कीमतें गिर रही होती हैं, लेकिन अस्थिरता अचानक बढ़ जाती है"। इस क्षण का अक्सर मतलब होता है कि अचानक घटनाएँ या घबराहट होती है, और कीमतें ज़रूरत से ज़्यादा प्रतिक्रिया कर सकती हैं, जिससे हमें काउंटर-ट्रेंड ट्रेडिंग के अवसर मिलते हैं।

बैकटेस्टिंग परिणाम

परीक्षण वातावरण सेटअप

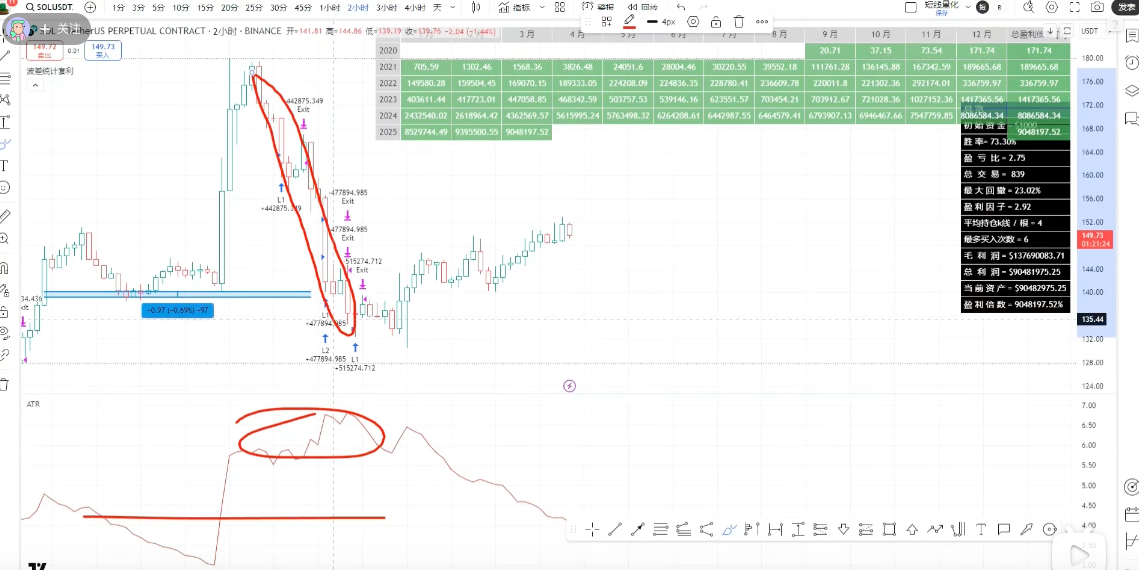

- समय सीमा: 5 जून 2024 से 5 जून 2025 (एक वर्ष का डेटा, अनलीवरेज्ड)

- समय चक्र:5 मिनट की के-लाइन

- परीक्षण किस्में:ETH, XRP और अन्य क्रिप्टोकरेंसी अनुबंध

- रिक्त पदों की संख्या: पिरामिडिंग को 5 पर सेट किया गया है, प्रत्येक बार 2 लॉट, अधिकतम 10 लॉट

वास्तविक परीक्षण परिणाम

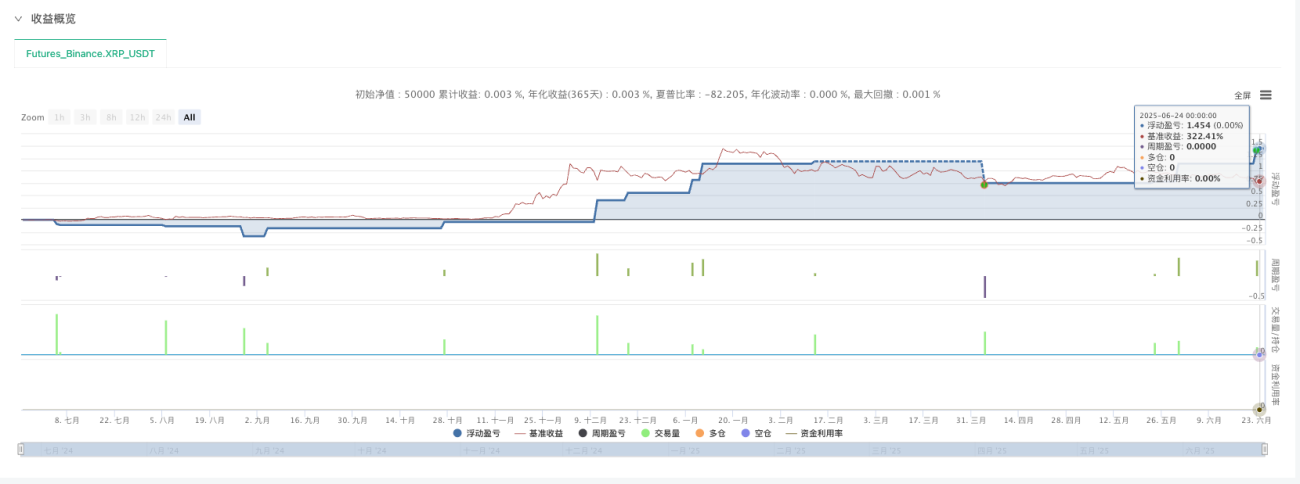

XRP बैकटेस्ट प्रदर्शन:

- पोजीशन खोलने के लिए अपेक्षाकृत अधिक अवसर हैं (छोटी मुद्राओं में बड़े उतार-चढ़ाव की विशेषता होती है)

- इस रणनीति से कई अच्छे रिबाउंड हासिल हुए

- समग्र प्रदर्शन उम्मीदों पर खरा उतरा

ETH बैकटेस्ट प्रदर्शन:

- पोजीशन खोलने के अपेक्षाकृत कम अवसर हैं (मुख्यधारा के सिक्के अपेक्षाकृत स्थिर हैं)

- हालाँकि, हैंडलिंग शुल्क अधिक है, जिसका आय पर एक निश्चित प्रभाव पड़ता है

- अपेक्षाओं पर खरा उतरना

कुछ अवलोकन और विचार

-

मुख्यधारा और अपेक्षाकृत स्थिर किस्मों के लिए, पदों को खोलने के कम अवसर हैंETH जैसी मुख्यधारा की मुद्राएं शायद ही कभी आवश्यकताओं को पूरा करती हैं।

-

छोटी मुद्राओं में अधिक अवसर होते हैंएक्सआरपी जैसी मुद्राओं में अस्थिरता अधिक होती है और ट्रिगर स्थितियां अधिक बार होती हैं।

-

5 मिनट का चक्र अधिक उपयुक्त हैछोटी अवधि में बहुत अधिक शोर होता है, तथा लंबी अवधि में बहुत धीमी प्रतिक्रिया होती है।

-

हैंडलिंग शुल्क एक ऐसी लागत है जिसे नज़रअंदाज़ नहीं किया जा सकताविशेष रूप से उच्च आवृत्ति व्यापार के लिए, हैंडलिंग शुल्क अंतिम लाभ को महत्वपूर्ण रूप से प्रभावित करेगा।

अंतिम विचार

मैंने क्या सीखा

इस रणनीति प्रजनन ने मुझे कई महत्वपूर्ण बातें सिखाईं:

1. सरल तर्क अक्सर अधिक प्रभावी होता है

इस रणनीति का मूल तर्क बहुत सरल है, लेकिन यह निश्चित रूप से कुछ बाज़ार परिवेशों में कुछ अवसरों को पकड़ सकता है। जटिलता का मतलब प्रभावशीलता नहीं है, और कभी-कभी सरल और प्रत्यक्ष तरीके अधिक व्यावहारिक होते हैं।

2. पैरामीटर अनुकूलन एक तकनीकी काम है

एक ही तर्क, अलग-अलग पैरामीटर सेटिंग्स से बिल्कुल अलग नतीजे मिल सकते हैं। इसके लिए बहुत सारे परीक्षण और बाज़ार की गहरी समझ की ज़रूरत होती है।

3. जोखिम नियंत्रण हमेशा पहले आता है

प्रवृत्ति के विपरीत व्यापार करना स्वाभाविक रूप से उच्च जोखिम वाला होता है, और सख्त जोखिम नियंत्रण उपाय आवश्यक हैं। केवल सफलता के कारण जोखिम प्रबंधन को नज़रअंदाज़ नहीं किया जा सकता।

रणनीति की सीमाएँ

इस अभ्यास के माध्यम से, मुझे इस रणनीति की कुछ सीमाएँ भी दिखाई दीं:

- बाजार के माहौल पर मजबूत निर्भरताएकतरफा मंदी के बाजार में आपको लगातार नुकसान का सामना करना पड़ सकता है

- उच्च संवेदनशीलता: विभिन्न किस्मों और बाजार परिवेश के अनुसार मापदंडों को समायोजित करने की आवश्यकता है

- रामबाण नहीं:केवल कुछ बाजार स्थितियों के तहत प्रभावी और अन्य रणनीतियों के साथ संयुक्त करने की जरूरत है

बाद में सुधार के निर्देश

यदि हम इस रणनीति को अनुकूलित करना जारी रखना चाहते हैं, तो मुझे लगता है कि हम कई दिशाओं से शुरुआत कर सकते हैं:

- बाजार परिवेश के बारे में निर्णय में वृद्धि: स्पष्ट मंदी की प्रवृत्ति के दौरान पोजीशन कम करें या ट्रेडिंग रोक दें

- गतिशील पैरामीटर समायोजन:बाजार की अस्थिरता विशेषताओं के अनुसार एटीआर सीमा को स्वचालित रूप से समायोजित करें

- बहु-विविधता संयोजन:जोखिमों को दूर करना और रणनीति स्थिरता में सुधार करना

- बेहतर निकास तंत्र:निकास समय को अनुकूलित करने के लिए अधिक तकनीकी संकेतकों का संयोजन

धन्यवाद और सारांश

मैं मूल लेखक का बहुत आभारी हूँ कि उन्होंने अपने विचार साझा किए, जिससे मुझे सीखने का अच्छा अवसर मिला। हालाँकि मेरा कार्यान्वयन कठिन हो सकता है और मूल लेखक की परिष्कृत रणनीति के साथ एक अंतर है, इस मैनुअल पुनरुत्पादन प्रक्रिया ने मुझे माध्य प्रत्यावर्तन रणनीति की गहरी समझ दी है।

**मात्रात्मक व्यापार इसी तरह सीखा जाता है। अनुकरण से शुरुआत करें, व्यवहार में सोचें, और असफलताओं से आगे बढ़ें।**कोई संपूर्ण रणनीति नहीं है, केवल निरंतर सीखने और सुधार के माध्यम से धीरे-धीरे बाजार की सच्चाई तक पहुंचने की एक प्रक्रिया है।

जो मित्र मात्रात्मक व्यापार सीख रहे हैं, उनके लिए मेरी सलाह है:

- और अधिक पढ़ें उत्कृष्ट रणनीतिक विचारों का आदान-प्रदान

- इसे स्वयं पुनरुत्पादित करें, केवल सैद्धांतिक स्तर पर न रहें

- जोखिम नियंत्रण को सख्ती से लागू करें

- सीखने और संदेहपूर्ण रवैया रखें

मुझे उम्मीद है कि यह खोज सबके लिए मददगार साबित होगी। बाज़ार हमेशा बदलता रहता है, और हमारी सीख हमेशा रास्ते में ही मिलती है।

रणनीति स्रोत:[अस्थिरता प्रसार सांख्यिकीय मध्यस्थता], सिद्धांत की घोषणा की गई है, जीतने की दर बेहद ऊँची है! लाभ अद्भुत हैं!

यह लेख केवल सीखने और संवाद के लिए है और निवेश सलाह नहीं है। क्वांटिटेटिव ट्रेडिंग जोखिम भरा है और आपको बाज़ार में प्रवेश करते समय सावधानी बरतनी चाहिए।

pine

/*backtest

start: 2025-01-01 00:00:00

end: 2025-06-24 00:00:00

period: 5m

basePeriod: 5m

exchanges: [{"eid":"Futures_Binance","currency":"ETH_USDT","tradesMode":"1"}]

args: [["v_input_float_4",0.5],["v_input_float_5",1.5],["RunMode",1,358374]]

*/

//@version=5

strategy(title="逆势短线均值回归策略", overlay=false, pyramiding=5)

// ===== INPUT PARAMETERS =====

// 风险管理参数

risk_per_trade = input.float(2.0, title="单次交易风险 (%)", minval=0.1, maxval=10.0, step=0.1)

max_position_size = input.float(10.0, title="最大仓位大小 (%)", minval=1.0, maxval=50.0, step=1.0)

// ATR和波动率参数

atr_period = input.int(14, title="ATR周期", minval=5, maxval=50)

atr_multiplier = input.float(2.0, title="ATR倍数阈值", minval=1.0, maxval=5.0, step=0.1)

mean_period = input.int(20, title="均值回归周期", minval=5, maxval=100)

// 止盈止损参数

use_stop_loss = input.bool(true, title="使用止损")

stop_loss_pct = input.float(3.0, title="止损百分比 (%)", minval=0.5, maxval=10.0, step=0.1)

use_take_profit = input.bool(true, title="使用止盈")

take_profit_pct = input.float(6.0, title="止盈百分比 (%)", minval=1.0, maxval=20.0, step=0.1)

// ATR回归平仓参数

use_atr_exit = input.bool(true, title="使用ATR回归平仓")

atr_exit_threshold = input.float(1.0, title="ATR退出阈值", minval=0.5, maxval=3.0, step=0.1)

// ===== CALCULATIONS =====

// ATR计算

atr = ta.atr(atr_period)

atr_ma = ta.sma(atr, mean_period)

// 价格均线

price_ma = ta.sma(close, mean_period)

// 波动率判断

high_volatility = atr > atr_ma * atr_multiplier

// 下跌判断

price_decline = close < price_ma

// 价格距离均线的偏离度

price_deviation = math.abs(close - price_ma) / price_ma

// ===== ENTRY CONDITIONS =====

// 开多条件:下跌行情 + 高波动率

long_condition = price_decline and high_volatility and strategy.position_size < max_position_size

// ===== EXIT CONDITIONS =====

// ATR回归均值退出条件

atr_mean_reversion = atr <= atr_ma * atr_exit_threshold

// 止损止盈条件

long_stop_loss = strategy.position_avg_price * (1 - stop_loss_pct / 100)

long_take_profit = strategy.position_avg_price * (1 + take_profit_pct / 100)

// ===== STRATEGY EXECUTION =====

// 开多仓

if long_condition

strategy.entry("Long", strategy.long, qty=risk_per_trade, comment="逆势开多")

// 平仓条件

if strategy.position_size > 0

// ATR回归平仓

if use_atr_exit and atr_mean_reversion

strategy.close("Long", comment="ATR回归平仓")

// 止损

if use_stop_loss and close <= long_stop_loss

strategy.close("Long", comment="止损平仓")

// 止盈

if use_take_profit and close >= long_take_profit

strategy.close("Long", comment="止盈平仓")

// ===== PLOTTING =====

// 绘制均线

plot(price_ma, color=color.blue, linewidth=2, title="价格均线", overlay=true)

// 绘制ATR

plotchar(high_volatility, "高波动", "▲", location.belowbar, color=color.red, size=size.small)

// 绘制开仓信号

plotshape(long_condition, style=shape.triangleup, location=location.belowbar, color=color.green, size=size.normal, title="开多信号")

// 绘制止盈止损线

if strategy.position_size > 0

plot(long_stop_loss, color=color.red, style=plot.style_linebr, linewidth=1, title="止损线")

plot(long_take_profit, color=color.green, style=plot.style_linebr, linewidth=1, title="止盈线")

// ATR指标显示

plot(atr, color=color.purple, title="ATR")

plot(atr_ma, color=color.orange, title="ATR均线")

// ===== ALERTS =====

// 开仓提醒

if long_condition

alert("逆势开多信号触发", alert.freq_once_per_bar)

// 平仓提醒

if strategy.position_size > 0 and atr_mean_reversion

alert("ATR回归,建议平仓", alert.freq_once_per_bar)

- 1