उत्पत्ति: एक देखने में सुंदर आर्बिट्रेज का सपना

हाल ही में मुझे ज़ीहू पर एक पोस्ट मिली जिसका शीर्षक बहुत ही आकर्षक था: "क्रिप्टोक्री दुनिया में जल्दी अमीर बनने का एक स्थिर तरीका: तीन महीनों में 3000U से 12000U"।

मुझे हंसी आ गई। स्थिर? झटपट अमीर बनना? इन दोनों शब्दों को एक साथ रखने का आमतौर पर मतलब दो ही होता है: या तो यह एक घोटाला है, या आप ऐसे व्यक्ति हैं जिसने अभी तक किसी अप्रत्याशित घटना का सामना नहीं किया है।

हालांकि, एक क्वांटिटेटिव ट्रेडिंग डेवलपर होने के नाते, जब मैंने इस रणनीति का विवरण देखा तो मैं इस पर क्लिक करने से खुद को रोक नहीं पाया।

यह सिद्धांत निम्नलिखित बातें कहता है:

- **क्रिप्टोकरेंसी की दुनिया में बीटीसी अग्रणी है।**इसकी कीमत में उतार-चढ़ाव निश्चित रूप से इसके छोटे समकक्षों (ETH, SOL, आदि) की तुलना में अधिक होता है।

- **तेजी का दौर शुरू हो चुका है।**बीटीसी की कीमत तेजी से बढ़ रही है → बीटीसी में लॉन्ग पोजीशन लें और ईटीएच में शॉर्ट पोजीशन लें → कीमत के अंतर से लाभ कमाएं।

- **मंदी का दौर शुरू हो चुका है।**बीटीसी की कीमत तेजी से गिर रही है → बीटीसी को शॉर्ट करें और ईटीएच को लॉन्ग करें → कीमत के अंतर से मुनाफा कमाने का यह अभी भी एक निश्चित तरीका है।

इसे पढ़ने के बाद मैं गहन चिंतन में डूब गया...

ऐसा लगता है, शायद, संभवतः, हो सकता है, आशा है, इच्छा है, शायद कुछ हद तक समझ में आता है?

कोड का पहला संस्करण: एक सरल शुरुआत

तो चलिए, बिना देर किए इन्वेंटर्स क्वांटिफिकेशन प्लेटफॉर्म खोलें और शुरू करें!

सबसे सरल तर्क:

javascript

// 伪代码

if (btcChange > 2%) {

开多 1手 BTC

开空 1手 ETH

}

कोड लिखने के बाद, मैंने आत्मविश्वास से बैकटेस्ट पर क्लिक किया, और फिर...

हमें लगातार नुकसान हो रहा है।

शेयर बाजार की कीमत में भारी गिरावट को देखकर मैं गहरे आत्मसंदेह में डूब गया।

द्वितीय संस्करण कोड: वैज्ञानिक हेजिंग

समस्या कहाँ थी? बीटा हेजिंग की कला

शांत मन से सोचने पर समस्या स्पष्ट हो जाती है:

1 लॉट बीटीसी ≠ 1 लॉट ईटीएच

वर्तमान में BTC की कीमत 100,000 डॉलर प्रति यूनिट है, जबकि ETH की कीमत लगभग 3,000 डॉलर ही है। यदि आप 1:1 अनुपात का उपयोग करके हेजिंग करते हैं, तो यह हेजिंग नहीं है, बल्कि पैसा लुटाना है।

एक उचित हेजिंग रणनीति में निम्नलिखित बातों पर विचार करना आवश्यक है:

- मूल्य अनुपात:BTC/ETH ≈ 30:1

- अस्थिरता अंतरदोनों के बीच प्रतिफल का सहसंबंध

- अनुबंध का अंकित मूल्यOKX का पर्पेचुअल BTC कॉन्ट्रैक्ट = 0.01 BTC, और पर्पेचुअल ETH कॉन्ट्रैक्ट = 0.1 ETH।

बीटा हेजिंग का पूर्ण कार्यान्वयन

यह कोड रणनीति का मुख्य गणना इंजन है, जो BTC के सापेक्ष ETH के बीटा गुणांक की गणना को पूरी तरह से कार्यान्वित करता है। यहां बीटा गुणांक दो महत्वपूर्ण जानकारियों को दर्शाता है: अंतर्निहित मूल्य अनुपात और अस्थिरता सहसंबंध, जो सीधे तौर पर हेजिंग के लिए आवश्यक अनुपात को निर्धारित करता है।

javascript

// 计算ETH相对BTC的Beta系数

function calculateBeta(btcRecords, ethRecords, lookback) {

// 数据不足时的降级处理

if (btcRecords.length < lookback + 1 || ethRecords.length < lookback + 1) {

Log("⚠️ K线数据不足,使用当前价格比作为默认Beta")

let btcPrice = btcRecords[btcRecords.length - 1].Close

let ethPrice = ethRecords[ethRecords.length - 1].Close

let defaultBeta = btcPrice / ethPrice

betaInfo.currentBeta = defaultBeta

betaInfo.correlation = 0

betaInfo.priceRatio = defaultBeta

betaInfo.returnBeta = 1.0

betaInfo.lastUpdate = new Date().toLocaleString()

Log(" 默认Beta =", _N(defaultBeta, 2), "| 价格比:", _N(btcPrice, 0), "/", _N(ethPrice, 0))

return defaultBeta

}

let btcReturns = []

let ethReturns = []

let priceRatios = []

// 第一步:计算日收益率 + 历史价格比

for (let i = btcRecords.length - lookback; i < btcRecords.length; i++) {

// 日收益率 = (今日收盘 - 昨日收盘) / 昨日收盘

let btcRet = (btcRecords[i].Close - btcRecords[i-1].Close) / btcRecords[i-1].Close

let ethRet = (ethRecords[i].Close - ethRecords[i-1].Close) / ethRecords[i-1].Close

btcReturns.push(btcRet)

ethReturns.push(ethRet)

// 记录每天的价格比

let ratio = btcRecords[i].Close / ethRecords[i].Close

priceRatios.push(ratio)

}

// 第二步:计算历史平均价格比

let avgPriceRatio = priceRatios.reduce((a, b) => a + b, 0) / priceRatios.length

// 第三步:计算价格比的波动性

let priceRatioVariance = 0

for (let i = 0; i < priceRatios.length; i++) {

let diff = priceRatios[i] - avgPriceRatio

priceRatioVariance += diff * diff

}

priceRatioVariance /= (priceRatios.length - 1)

let priceRatioStd = Math.sqrt(priceRatioVariance)

let priceRatioCv = priceRatioStd / avgPriceRatio // 变异系数

// 第四步:计算收益率的均值

let btcMean = btcReturns.reduce((a,b) => a+b, 0) / btcReturns.length

let ethMean = ethReturns.reduce((a,b) => a+b, 0) / ethReturns.length

// 第五步:计算协方差和方差

let covariance = 0

let btcVariance = 0

let ethVariance = 0

for (let i = 0; i < btcReturns.length; i++) {

let btcDiff = btcReturns[i] - btcMean

let ethDiff = ethReturns[i] - ethMean

covariance += btcDiff * ethDiff

btcVariance += btcDiff * btcDiff

ethVariance += ethDiff * ethDiff

}

covariance /= (btcReturns.length - 1)

btcVariance /= (btcReturns.length - 1)

ethVariance /= (ethReturns.length - 1)

// 第六步:计算收益率Beta

// Beta = Cov(ETH, BTC) / Var(BTC)

let returnBeta = covariance / btcVariance

// 第七步:计算相关系数

// 相关系数 = Cov(ETH, BTC) / (Std(BTC) × Std(ETH))

let correlation = covariance / Math.sqrt(btcVariance * ethVariance)

// 第八步:最终Beta = 历史平均价格比 × 收益率Beta

let finalBeta = avgPriceRatio * returnBeta

// 第九步:限制Beta范围,避免极端值

let minBeta = avgPriceRatio * 0.5

let maxBeta = avgPriceRatio * 2.0

finalBeta = Math.max(minBeta, Math.min(maxBeta, finalBeta))

// 第十步:获取当前价格比

let currentBtcPrice = btcRecords[btcRecords.length - 1].Close

let currentEthPrice = ethRecords[ethRecords.length - 1].Close

let currentPriceRatio = currentBtcPrice / currentEthPrice

// 更新Beta信息到全局

betaInfo.currentBeta = finalBeta

betaInfo.correlation = correlation

betaInfo.returnBeta = returnBeta

betaInfo.avgPriceRatio = avgPriceRatio

betaInfo.currentPriceRatio = currentPriceRatio

betaInfo.priceRatioStd = priceRatioStd

betaInfo.priceRatioCv = priceRatioCv

betaInfo.lastUpdate = new Date().toLocaleString()

return finalBeta

}

मुख्य कार्य और तर्क:

- डेटा सत्यापन और क्षरण प्रसंस्करणपर्याप्त ऐतिहासिक डेटा उपलब्ध है या नहीं, इसकी जाँच करें; यदि नहीं, तो रणनीति के सुचारू संचालन को सुनिश्चित करने के लिए वर्तमान मूल्य अनुपात का सीधे उपयोग करें।

- प्रतिफल श्रृंखला की गणनामूल्य डेटा को प्रतिफल में परिवर्तित करने से निरपेक्ष मूल्य आयामों का प्रभाव समाप्त हो जाता है, जिससे विभिन्न कीमतों पर मौजूद परिसंपत्तियों की तुलना करना आसान हो जाता है।

- सांख्यिकीय विश्लेषण के लिए मुख्य गणनाएँ:

- सहप्रसरणयह बीटीसी और ईटीएच की पैदावार के बीच सहसंबंध की दिशा और मजबूती को मापता है।

- झगड़ायह बीटीसी यील्ड की अस्थिरता को मापता है।

- यील्ड बीटा:

Cov(ETH,BTC) / Var(BTC)यह दर्शाता है कि ETH का रिटर्न BTC के रिटर्न में होने वाले परिवर्तनों के प्रति कितना संवेदनशील है। - सहसंबंध गुणांकमानकीकृत सहप्रसरण रैखिक सहसंबंध की डिग्री को दर्शाता है।

- व्यापक बीटा संश्लेषणअंतिम बीटा = ऐतिहासिक औसत मूल्य अनुपात × रिटर्न बीटा। इसमें अंतर्निहित मूल्य में अंतर (उदाहरण के लिए, बीटीसी ईटीएच से 30 गुना अधिक महंगा है) और अस्थिरता में अंतर (उदाहरण के लिए, ईटीएच की अस्थिरता बीटीसी की अस्थिरता का 0.8 गुना है) दोनों को ध्यान में रखा जाता है। उदाहरण के लिए, यदि मूल्य अनुपात 30 है और रिटर्न बीटा 0.8 है, तो अंतिम बीटा = 24 होगा, जिसका अर्थ है कि 1 बीटीसी की हेजिंग के लिए 24 ईटीएच की आवश्यकता होती है।

- जोखिम नियंत्रण तंत्रअल्पकालिक चरम बाजार स्थितियों के कारण अनुचित हेजिंग अनुपात की गणना को रोकने के लिए बीटा मूल्य पर उचित सीमाएं निर्धारित करें।

बीटा संस्करण जारी होने के बाद, सिद्धांत और वास्तविकता के बीच के अंतर को पाटना आवश्यक हो गया, जिसके तहत सैद्धांतिक गुणांकों को एक्सचेंज पर वास्तविक व्यापार योग्य मात्राओं में परिवर्तित किया गया। कोड के इस भाग ने इस महत्वपूर्ण रूपांतरण को पूरा किया।

javascript

// 计算对冲张数

function calculateHedgeAmount(beta) {

let btcCoinAmount = config.btcCoinAmount // 0.1 BTC

let ethCoinAmount = btcCoinAmount * beta // ETH数量 = 0.1 × Beta

// 转换成合约张数

let btcContracts = Math.floor(btcCoinAmount / contractInfo.btcCtVal)

btcContracts = Math.max(1, btcContracts) // 至少1张

let ethContracts = Math.floor(ethCoinAmount / contractInfo.ethCtVal)

ethContracts = Math.max(1, ethContracts)

// 实际开仓的币数

let actualBtcCoins = btcContracts * contractInfo.btcCtVal

let actualEthCoins = ethContracts * contractInfo.ethCtVal

Log("🎯 对冲计算 | Beta:", _N(beta, 3),

"\n BTC: ", _N(actualBtcCoins, 4), "币 =", btcContracts, "张 (CtVal:", contractInfo.btcCtVal, ")",

"\n ETH: ", _N(actualEthCoins, 4), "币 =", ethContracts, "张 (CtVal:", contractInfo.ethCtVal, ")",

"\n 实际比例:", _N(actualEthCoins / actualBtcCoins, 3))

return {

btc: btcContracts,

eth: ethContracts,

btcCoins: actualBtcCoins,

ethCoins: actualEthCoins,

beta: beta

}

}

रूपांतरण के मुख्य चरण:

- आधार स्थिति का आकार निर्धारित करेंकॉन्फ़िगरेशन के आधार पर बीटीसी की एक आधार राशि (जैसे, 0.1) निर्धारित करें, जो संपूर्ण हेजिंग पोर्टफोलियो के लिए "एंकर" के रूप में कार्य करेगी।

- सैद्धांतिक सिक्का गणनाETH की सैद्धांतिक मात्रा = BTC की आधार मात्रा × बीटा गुणांक।

- अनुबंध अंकित मूल्य रूपांतरणसबसे महत्वपूर्ण व्यावहारिक चरण यह है कि सैद्धांतिक रूप से मौजूद सिक्कों की संख्या को प्रत्येक अनुबंध के "अनुबंध मूल्य" (CtVal) से विभाजित किया जाए। उदाहरण के लिए, एक BTC अनुबंध 0.01 BTC का प्रतिनिधित्व कर सकता है, और एक ETH अनुबंध 0.1 ETH का प्रतिनिधित्व कर सकता है, जिससे अनुबंधों की संख्या प्राप्त हो जाती है।

- पूर्णांकीकरणराउंडिंग डाउन यह सुनिश्चित करता है कि लेन-देन पूरे अनुबंधों में हों, जिसमें कम से कम एक अनुबंध हो। साथ ही, सटीक लाभ और हानि की गणना के लिए वास्तविक लेन-देनों का अनुपात विपरीत क्रम में निकाला जाता है।

खोलने और बंद करने का तर्क

इस अनुभाग में रणनीति क्रियान्वयन और जोखिम नियंत्रण, सुनियोजित हेजिंग योजना को वास्तविक ट्रेडिंग संचालन में बदलना और जोखिम प्रबंधन को शामिल किया गया है। यहाँ लॉन्ग पोजीशन के उदाहरण से प्रवेश प्रक्रिया समझाई गई है; शॉर्ट पोजीशन को भी इसी तरह समझा जा सकता है।

ट्रिगर स्थिति डिजाइनयह प्रणाली दोहरी शर्त का उपयोग करती है: बीटीसी की कीमत में 2% से अधिक की वृद्धि और बीटीसी की कीमत में ईटीएच की कीमत में वृद्धि से अधिक की वृद्धि। इससे बाजार में पर्याप्त अस्थिरता सुनिश्चित होती है और अपेक्षित सापेक्षिक मजबूती का संबंध सही साबित होता है।

javascript

// BTC涨 > 2% 且涨幅大于ETH → 开多BTC + 开空ETH

if (btcChange > 0.02 && btcChange > ethChange) {

let amounts = calculateHedgeAmount(beta)

// 先开BTC多单

let btcOrder = createMarketOrder(config.btcSymbol, "buy", amounts.btc)

if (!btcOrder) {

Log("❌ BTC开多失败")

return null

}

// 再开ETH空单

let ethOrder = createMarketOrder(config.ethSymbol, "sell", amounts.eth)

if (!ethOrder) {

Log("❌ ETH开空失败,回滚BTC")

createMarketOrder(config.btcSymbol, "closebuy", amounts.btc)

return null

}

Log("🟢 开仓完成 | Beta:", _N(beta, 3))

}

परमाणु लेनदेन निष्पादनप्रक्रिया क्रमबद्ध है और इसमें रोलबैक तंत्र शामिल है। सबसे पहले, बीटीसी में लॉन्ग पोजीशन खोलें; यदि सफल हो, तो ईटीएच में शॉर्ट पोजीशन खोलें। यदि ईटीएच ऑर्डर विफल हो जाता है, तो पोजीशन की अखंडता सुनिश्चित करने और एकतरफा जोखिम से बचने के लिए बीटीसी में मौजूदा लॉन्ग पोजीशन को तुरंत बंद कर दें।

समापन तर्क का प्रदर्शन निम्नलिखित है:

**मुद्रा के आधार पर लाभ और हानि की गणना की जाती है।**दोनों पोजीशनों के कुल लाभ और हानि की गणना खोले गए सिक्कों की संख्या के आधार पर की जाती है, और समग्र हेजिंग प्रभाव निर्धारित किया जाता है।

- बीटीसी लॉन्ग पोजीशन का लाभ/हानि = (वर्तमान मूल्य - प्रारंभिक मूल्य) × धारित बीटीसी की संख्या

- ETH शॉर्ट पोजीशन का लाभ/हानि = (प्रारंभिक मूल्य - वर्तमान मूल्य) × धारित ETH की संख्या

जोखिम नियंत्रण सीमा निर्धारणपोर्टफोलियो के समग्र प्रदर्शन का मूल्यांकन किया जाता है, और सकारात्मक अपेक्षित मूल्य प्राप्त करने के लिए असममित लाभ-ग्रहण (+3%) और स्टॉप-लॉस (-1%) लाइनें निर्धारित की जाती हैं।

javascript

// 按币数计算盈亏

function checkClose(pos, btcTicker, ethTicker) {

let btcPnlUsd, ethPnlUsd

if (pos.type === 'long_btc_short_eth') {

// BTC多单盈亏 = (当前价 - 开仓价) × 币数

btcPnlUsd = (btcTicker.Last - pos.btcPrice) * pos.btcCoinAmount

// ETH空单盈亏 = (开仓价 - 当前价) × 币数

ethPnlUsd = (pos.ethPrice - ethTicker.Last) * pos.ethCoinAmount

} else {

btcPnlUsd = (pos.btcPrice - btcTicker.Last) * pos.btcCoinAmount

ethPnlUsd = (ethTicker.Last - pos.ethPrice) * pos.ethCoinAmount

}

let totalPnlUsd = btcPnlUsd + ethPnlUsd

let totalCost = pos.btcPrice * pos.btcCoinAmount + pos.ethPrice * pos.ethCoinAmount

let totalPnlPct = totalPnlUsd / totalCost

// 止盈: +3%

if (totalPnlPct >= 0.03) {

return {close: true, reason: '✅止盈', pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

// 止损: -1%

if (totalPnlPct <= -0.01) {

return {close: true, reason: '🛑止损', pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

return {close: false, pnl: totalPnlPct, pnlUsd: totalPnlUsd}

}

परीक्षण को दोबारा किया गया, और परिणाम ये थे...

आखिरकार ग्राफ ऊपर की ओर जा रहा है!

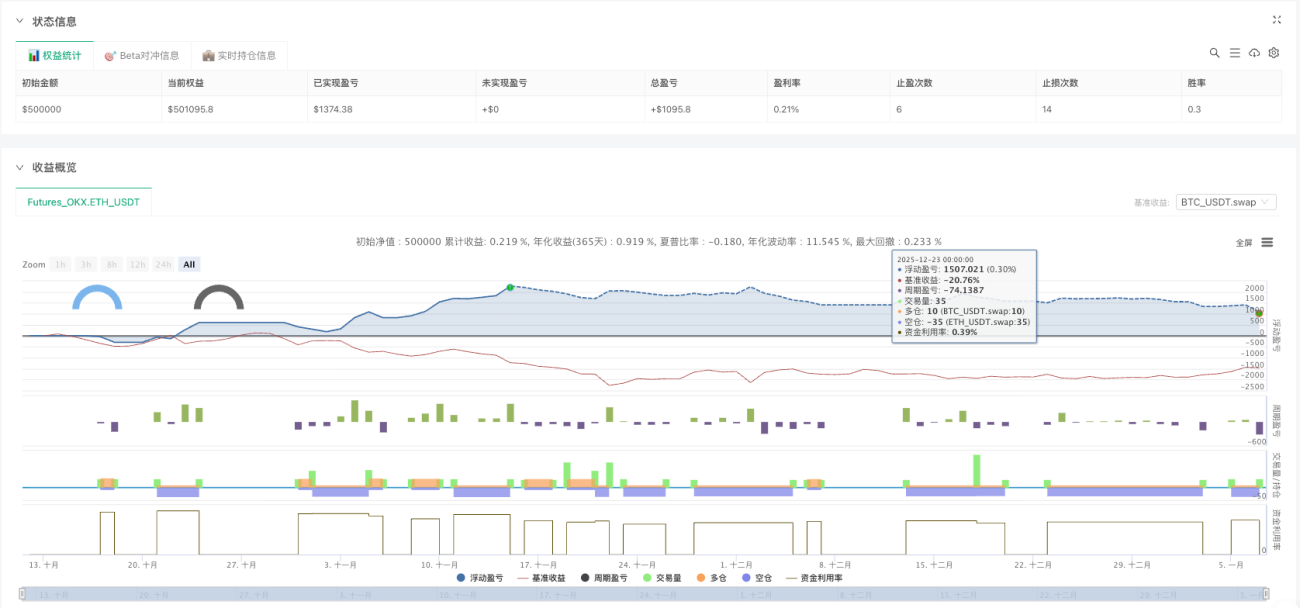

बैकटेस्टिंग डेटा विश्लेषण

अक्टूबर 2025 से जनवरी 2026 तक, लगभग 3 महीने:

निधि प्रदर्शन

- प्रारंभिक पूंजी: 50,000 डॉलर

- अंतिम इक्विटी: $51,095

- कुल रिटर्न: लगभग 2.2%

- अधिकतम निकासी: उचित सीमा के भीतर रखें

लेनदेन के आँकड़े

- लाभ लेने के अवसरों की संख्या: 6

- स्टॉप-लॉस ऑर्डर की संख्या: 14

- जीत दर: 30%

सही निष्कर्ष

संपूर्ण बैकटेस्टिंग के बाद, इस रणनीति को मान्य पाया गया:

✅ सैद्धांतिक रूप से संभव भाग:

- बीटा हेजिंग वास्तव में एकतरफा जोखिम को कम कर सकती है।

- मूल्य अनुपात में उलटफेर से आर्बिट्रेज के अवसर मिलते हैं।

- स्टॉप-लॉस और टेक-प्रॉफिट ऑर्डर मुनाफे की रक्षा कर सकते हैं।

⚠️ वास्तविक दुनिया की समस्याएं:

- कम प्रतिफललाभ मार्जिन केवल 30% था, और तीन महीनों में संचयी रिटर्न 2.2% था, जो कि विज्ञापन में दावा किए गए चार गुना रिटर्न से बहुत कम था।

- **पद खोलने के अवसर बहुत कम हैं।**2% की सीमा ओपनिंग पोजीशन की आवृत्ति को सीमित करती है।

- लेनदेन शुल्कबार-बार पोजीशन खोलने और बंद करने से काफी मुनाफा कम हो जाएगा।

- फिसलन जोखिमलाइव ट्रेडिंग का प्रदर्शन बैकटेस्टिंग से भी खराब हो सकता है।

- चरम बाजार स्थितियांयदि बीटीसी और ईटीएच दोनों में एक साथ उछाल/गिरावट आती है, तो हेजिंग तंत्र विफल हो जाएगा।

🔍 अनुकूलन के क्षेत्र:

- बहु-मुद्रा रोटेशनयह न केवल ETH को हेज कर सकता है, बल्कि SOL, BNB आदि को भी हेज कर सकता है।

- गतिशील अवमूल्यनअस्थिरता के आधार पर प्रवेश सीमा को समायोजित करना

- स्टॉप लॉस कूलिंगस्टॉप-लॉस ऑर्डर लगाने के तुरंत बाद कोई नई पोजीशन न खोलें।

- अस्थिरता डेल्टा हेजिंगप्राइस बीटा के अलावा, अस्थिरता हेजिंग पर भी विचार किया जा सकता है।

- धन प्रबंधनप्रत्येक पद खोलने के लिए पूंजी अनुपात को गतिशील रूप से समायोजित करें।

निष्कर्षतः: मात्रा निर्धारण का महत्व

यही मात्रात्मक व्यापार का आकर्षण है:

एक विचार से शुरुआत करें → उसे लागू करने के लिए कोड लिखें → सत्यापन के लिए बैकटेस्ट करें → अनुकूलन और सुधार करें

झीहू की उस पोस्ट में बताई गई रणनीति सही थी, लेकिन असली समस्या बारीकियों में छिपी है:

- बीटा हेजिंग के बिना, यह केवल दिशा पर दांव लगाने जैसा है।

- जोखिम नियंत्रण तंत्र के बिना, यह नंगे बदन दौड़ने जैसा है।

- बैकटेस्टिंग सत्यापन के बिना, यह महज एक कोरी कल्पना है।

सही मायने में मात्रात्मक व्यापार में प्रत्येक विचार को डेटा के साथ मान्य करना, प्रत्येक रणनीति को कोड के साथ लागू करना और प्रत्येक व्यापार को रिकॉर्ड करना शामिल है।

अगर आपके मन में कोई विचार है, तो आपको उसे सत्यापित करना चाहिए।

कोड लेख के अंत में दिया गया है। आप इसे बेझिझक चला सकते हैं, संशोधित कर सकते हैं और स्वयं अनुकूलित कर सकते हैं।

यदि आप रुचि रखते हैं, तो मैं बाद में लिखना जारी रख सकता हूँ:

- अस्थिरता डेल्टा-आधारित हेजिंग रणनीतियाँ

- बहु-मुद्रा रोटेशन का कार्यान्वयन

- निधि प्रबंधन और जोखिम नियंत्रण अनुकूलन

लाइक, कमेंट करने और अधिक अपडेट की मांग करने में संकोच न करें!

📝लेख का स्रोत कोड (स्रोत कोड के प्रारंभ में पैरामीटर अनुभाग में रणनीति मापदंडों को लचीले ढंग से सेट किया जा सकता है; ट्रेडिंग लॉजिक को अनुकूलित किया गया है)।:दो-तरफ़ा बीटा हेजिंग रणनीति

अस्वीकरण

यह लेख केवल सीखने और जानकारी साझा करने के उद्देश्य से है और इसे किसी भी प्रकार की निवेश सलाह नहीं माना जाना चाहिए।

नोट: क्रिप्टो जगत में रातोंरात अमीर बनने का कोई निश्चित तरीका नहीं है; केवल जोखिम प्रबंधन और निरंतर अनुकूलन ही इसका समाधान है।

- 1