क्रिप्टोकरेंसी में एल्गोरिथमिक ट्रेडिंग के लिए एक गाइड

इस लेख में, हम क्रिप्टोकरेंसी में ट्रेडिंग एल्गोरिदम के डिजाइन और कार्यान्वयन का पता लगाएंगे। विशेष रूप से, हम निष्पादन एल्गोरिदम, मार्केट मेकर एल्गोरिदम और कई बाजार सूक्ष्म संरचना संबंधी विचारों पर ध्यान केंद्रित करते हैं। हम यह भी जांच करते हैं कि व्यवहार सिद्धांत से कहां विचलित होता है, विशेष रूप से क्रिप्टोकरेंसी बाजारों की विशिष्टताओं से निपटने में।

निष्पादन एल्गोरिथ्म

निष्पादन एल्गोरिथ्म का लक्ष्य पोर्टफोलियो स्थिति को एक अलग स्थिति में बदलना है, जबकि ऐसा करने की लागत न्यूनतम हो। उदाहरण के लिए, यदि आप अपने BTCUSD एक्सपोजर को 1,000 तक बढ़ाना चाहते हैं, तो आप संभवतः बिटमेक्स के ट्रेडिंग चैनल में तुरंत मार्केट ऑर्डर नहीं डालना चाहेंगे, जिससे बड़े पैमाने पर स्लिपेज हो सकता है। इसके बजाय, आप कई अलग-अलग एक्सचेंजों पर बाजार और सीमा आदेशों के संयोजन के माध्यम से धीरे-धीरे अपनी वांछित स्थिति बनाने पर विचार कर सकते हैं।

निष्पादन एल्गोरिदम की आमतौर पर तीन परतें होती हैं: मैक्रोट्रेडर, माइक्रोट्रेडर और स्मार्ट राउटर।

मैक्रोट्रेडर परत एक बड़े प्रारंभिक ऑर्डर या पैरेंट ऑर्डर को समय के साथ छोटे उप-ऑर्डरों में विभाजित करती है। यह वास्तव में संपूर्ण एल्गोरिथम का शेड्यूलिंग भाग है। VWAP, TWAP और POV मैक्रोट्रेडर एल्गोरिदम के सामान्य, सरल उदाहरण हैं। आमतौर पर, कई अलग-अलग बाजार प्रभाव मॉडल हैं जिनका उपयोग एक जटिल मैक्रोट्रेडर परत को डिजाइन करने के लिए किया जा सकता है। बाजार प्रभाव मॉडल किसी निष्पादन के प्रति बाजार की प्रतिक्रिया को देखने के लिए डिज़ाइन किए गए हैं। क्या क्रियान्वयन के बाद भी बाजार वैसा ही रहेगा? या और आगे जायें? या फिर यह कुछ हद तक पीछे जाएगा? दो सबसे महत्वपूर्ण बाजार प्रभाव मॉडल हैं अल्मग्रेन-क्रिस (1999, 2000) स्थायी बाजार प्रभाव मॉडल और ओबिझाएवा-वांग (2013) क्षणिक बाजार प्रभाव मॉडल। इसके आधार पर, व्यवहार में, बाजार प्रभाव स्थायी नहीं होते, इसलिए ओबिझाएवा-वांग अधिक यथार्थवादी प्रतीत होता है, और तब से, इसकी कमियों को दूर करने के लिए कई नए मॉडल विकसित किए गए हैं।

आगे पढ़ें: एल्गोरिथम ट्रेडिंग के बाद बाजार का प्रभाव कम होने लगता है 1412.2152.pdf

माइक्रोट्रेडर स्तर प्रत्येक चाइल्ड ऑर्डर के लिए यह निर्णय लेता है कि उसे मार्केट ऑर्डर या लिमिट ऑर्डर के रूप में निष्पादित किया जाए, और यदि लिमिट ऑर्डर के रूप में, तो किस कीमत पर। माइक्रोट्रेडर डिजाइन पर बहुत कम साहित्य उपलब्ध है, क्योंकि उप-ऑर्डर का आकार आमतौर पर पूरे बाजार का एक छोटा सा हिस्सा होता है, इसलिए इसे कैसे क्रियान्वित किया जाता है, यह महत्वपूर्ण नहीं है। हालाँकि, क्रिप्टोकरेंसी बाजार अलग है क्योंकि तरलता बहुत कम है और व्यवहार में साधारण आकार के उप-ऑर्डरों के लिए भी फिसलन बहुत ध्यान देने योग्य है। माइक्रोट्रेडर डिजाइन अक्सर समय और गहराई, कतार की स्थिति और बाजार सूक्ष्म संरचना की अन्य विशेषताओं पर ध्यान केंद्रित करते हैं। मार्केट ऑर्डर (यदि हम विलंबता को नजरअंदाज कर दें तो वे लिमिट ऑर्डर के समान ही होते हैं) के निष्पादन की गारंटी होती है, जबकि लिमिट ऑर्डर के निष्पादन की कोई गारंटी नहीं होती। यदि निष्पादन की गारंटी नहीं है, तो आप अपने मैक्रोट्रेडर के साथ स्थापित ट्रेडिंग योजना से पीछे रह सकते हैं।

स्मार्ट राउटर परत यह निर्णय लेती है कि ऑर्डर को विभिन्न एक्सचेंजों तक कैसे भेजा जाए। उदाहरण के लिए, यदि क्रैकेन के पास 60% तरलता है और GDAX (कॉइनबेस प्रोप्राइम) के पास कुछ विशिष्ट मूल्य स्तर पर 40% तरलता है, तो माइक्रोट्रेडर को क्रमशः 60% और 40% के अनुपात में क्रैकेन और GDAX एक्सचेंजों में ऑर्डर आयात करना चाहिए। । जगह।

अब आप कह सकते हैं कि बाजार में मध्यस्थ और बाजार निर्माता एक एक्सचेंज से दूसरे में तरलता स्थानांतरित करते हैं, इसलिए यदि आप क्रैकन पर अपने आधे ऑर्डर निष्पादित करते हैं और कुछ सेकंड प्रतीक्षा करते हैं, तो कुछ तरलता आर्बर्स से आर्बर्स तक चली जाएगी। तथा क्रैकेन पर स्टेट आर्बर्स से GDAX लिक्विडिटी प्राप्त करें और आप बाकी काम समान कीमतों पर कर सकते हैं। हालाँकि, इस मामले में भी, आर्बर्स आपसे अपने लाभ के लिए प्रीमियम चार्ज करेंगे और क्रैकन के मार्केट मेकिंग शुल्क पर अपनी हेजिंग लागत डाल देंगे। इसके अतिरिक्त, कुछ बाजार प्रतिभागी एकाधिक एक्सचेंजों पर अपनी इच्छा से अधिक मात्रा में ऑर्डर देते हैं तथा स्टॉप आउट हो जाने पर अतिरिक्त मात्रा को रद्द कर देते हैं।

अंततः, अपना स्वयं का स्थानीय स्मार्ट राउटर रखना बेहतर है। इस स्थानीय स्मार्ट राउटर में तीसरे पक्ष के स्मार्ट राउटर सेवाओं के मुकाबले विलंबता लाभ भी है। पहले मामले में, आप सीधे एक्सचेंज को रूट कर सकते हैं, जबकि दूसरे मामले में, आपको पहले तीसरे पक्ष की राउटर सेवा को एक संदेश भेजना होगा, जो तब आपके ऑर्डर को एक्सचेंज को भेज देगा (इसके अलावा, आपको एक संदेश भेजना होगा तीसरा पक्ष राउटर शुल्क का भुगतान करता है)। किसी त्रिभुज के किन्हीं दो पादों का योग तीसरे पाद से अधिक होता है।

मार्केट मेकर एल्गोरिथम

मार्केट मेकिंग में अन्य बाजार सहभागियों को तत्काल तरलता उपलब्ध कराना और उसके लिए मुआवजा प्राप्त करना शामिल है। आप सकारात्मक अपेक्षित मूल्य के बदले में इन्वेंट्री जोखिम उठाते हैं। अंततः, बाज़ार निर्माताओं को दो कारणों से मुआवजा दिया जाता है। पहला, बाजार में उतरने वालों को समय का बहुत अधिक महत्व होता है और उन्हें तत्कालता की आवश्यकता होती है। बदले में, तरलता की सुविधा प्रदान करने वाले बाजार निर्माता अपनी कम समय वरीयता और धैर्य की भरपाई कर सकते हैं। दूसरा, बाजार निर्माताओं का पीएनएल मुनाफा वामपंथी होता है, और आमतौर पर अधिकांश व्यापारियों की प्राथमिकता दक्षिणपंथी होती है। दूसरे शब्दों में, बाजार निर्माता सट्टा बाजार, कैसीनो, बीमा कंपनियों और राष्ट्रीय लॉटरी के सट्टेबाजों के समान हैं। वे प्रायः छोटी जीतते हैं और कभी-कभार बड़ी हारते हैं। इस अप्रत्याशित रिटर्न के पुरस्कार के रूप में, बाजार निर्माताओं को अपेक्षित मूल्य से मुआवजा दिया जाता है।

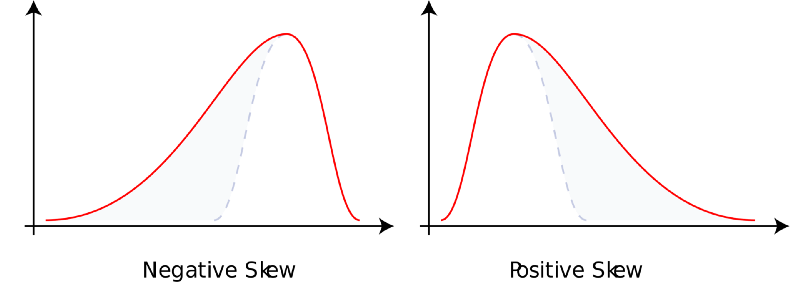

आगे पढ़ें: तिरछापन https://en.wikipedia.org/wiki/Skewness

उच्च स्तरीय परिप्रेक्ष्य से, सीमा आदेश अन्य बाजारों में निःशुल्क विकल्प हैं। शेष बाजार को सीमा आदेश की सीमा कीमत पर परिसंपत्ति को खरीदने या बेचने का अधिकार है, लेकिन दायित्व नहीं है। ऐसे बाजार में जहां जानकारी पूरी तरह से ज्ञात है, कोई भी मुफ्त विकल्प नहीं बेचेगा। ऐसा इसलिए है क्योंकि सामान्यतः बाजार ऐसा नहीं है जहां जानकारी पूरी तरह से ज्ञात हो और मुफ्त विकल्प बेचना कभी भी समझदारी नहीं होती। दूसरी ओर, यदि बाजार की जानकारी पूरी तरह से अज्ञात है, तो जोखिम-तटस्थ बाजार निर्माता इन मुफ्त सीमा आदेश विकल्पों को बहुत कम प्रसार पर बेचने के लिए तैयार हैं, क्योंकि सभी व्यापार शोर है। जाहिर है, वास्तविक बाजार प्रतिभागी मिश्रित समूह हैं, जिनमें से प्रत्येक के पास ज्ञात और अज्ञात जानकारी का एक विशिष्ट स्तर होता है।

मार्केट मेकर एल्गोरिदम को डिजाइन करते समय, तीन दृष्टिकोणों पर विचार करना होता है: मार्केट मेकर का, मार्केट प्रतिभागियों का, और अन्य मार्केट मेकर का।

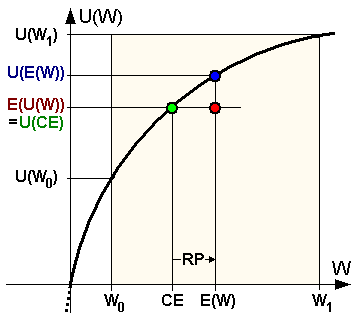

बाज़ार निर्माताओं के अपने विचार उनकी सूची द्वारा दर्शाये जाते हैं। यदि आपके पास पहले से ही बहुत अधिक परिसंपत्ति जोखिम है तो आप अपनी कीमत कम रखना चाहेंगे और इसके विपरीत। आप ऐसा दो अलग-अलग कारणों से करते हैं। सबसे पहले, एक निगम के रूप में आपमें जोखिम से बचने की एक निश्चित प्रवृत्ति होती है (संभवतः एक व्यक्ति से कम, लेकिन आपका धन उपयोगिता वक्र अभी भी अवतल होता है)।

इस उपयोगिता फ़ंक्शन के आकार के लिए कई संरचनाएं हैं (जैसे CARA, CRRA, HARA, आदि)। दूसरे, बाजार में निष्क्रिय तरलता प्रदाता के रूप में, आपको प्रतिकूल चयन जोखिम का सामना करना पड़ेगा। सकारात्मक तरलता प्राप्तकर्ताओं को ऐसी बात पता हो सकती है जो आपको नहीं पता, या वे आपसे अधिक चतुर हो सकते हैं। यह मूलतः बाजार में मुफ्त विकल्प बेचने का मामला है।

इसके अलावा, यांत्रिक स्तर पर भी, मूल्य को बढ़ाने वाला बाजार आदेश, मूल्य को मार्क-टू-मार्केट तक कम कर देता है, जबकि मूल्य को बढ़ाने वाला बाजार आदेश, मूल्य को मार्क-टू-मार्केट तक ले जाता है। किसी भी व्यापार में, उस समय आप हमेशा गलत पक्ष में होते हैं। इसके अतिरिक्त, बाजार निर्माताओं के उद्धरणों का निष्क्रिय बाजार प्रभाव भी पड़ेगा। दूसरे शब्दों में, अपूर्ण ऑर्डर बुक में ऑर्डर भेजने का कार्य कम से कम बाज़ार को आपसे दूर ले जाता है।

आगे पढ़ें: जोखिम से बचने का कार्य https://en.wikipedia.org/wiki/Risk_aversion

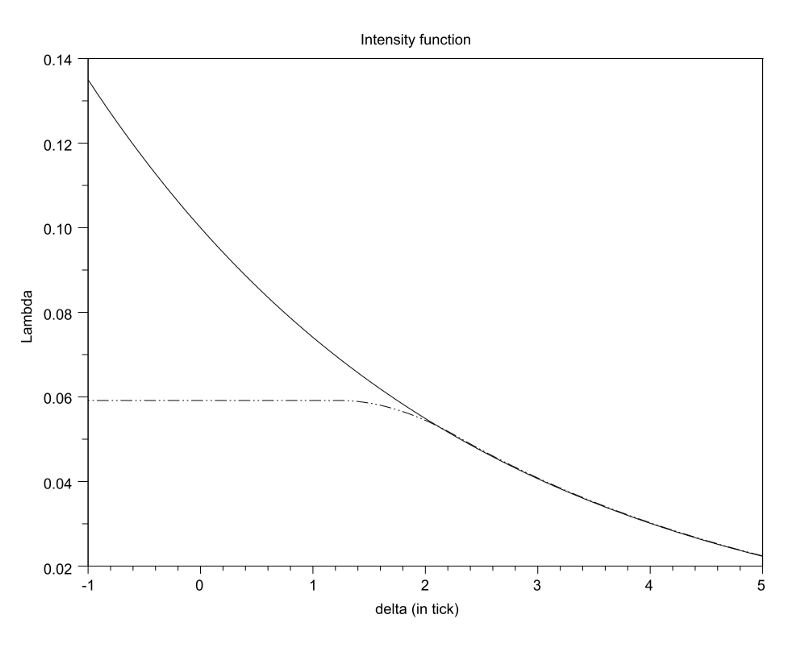

बाजार लेने वाले का दृष्टिकोण ऑर्डर प्रवाह द्वारा दर्शाया जाता है। गहराई के आधार पर ऑर्डर आगमन की मात्रा-भारित आवृत्ति में कुछ प्रमुख गुण होने चाहिए।

कार्य इस प्रकार होना चाहिए:

-

- घटता हुआ,

-

- उत्तल आकार (इसे सहज रूप से समझाना कठिन है, लेकिन अनुभव से स्पष्ट है),

-

- जैसे-जैसे गहराई अनंत की ओर जाती है, यह असिमटोटिक रूप से शून्य हो जाती है; कुछ सूत्रों के अनुसार इस तीव्रता फलन को सुग्राह्य होने के लिए लगातार दो बार अवकलनीय होना आवश्यक है, जो कि एक उचित मान्यता है, लेकिन अंततः अनावश्यक है। इसके अलावा, "ऑर्डर बुक के शीर्ष से गहराई या दूरी" की गणना करने के लिए अलग-अलग सूत्र हैं। आप आमतौर पर कुछ "उचित मध्य मूल्य" या प्रत्येक संबंधित पक्ष से सर्वोत्तम प्रस्ताव का उपयोग कर सकते हैं। इन दोनों दृष्टिकोणों के बीच अलग-अलग मतभेद हैं, जिनकी चर्चा हम यहां नहीं करेंगे।

इसके अलावा, यह अज्ञात कारक है कि "उचित मध्य मूल्य" क्या होना चाहिए। डीप ऑर्डर भेजते और रद्द करते समय, सर्वोत्तम बोली और सर्वोत्तम पूछ के बीच का मध्य मूल्य शोर कीमतों के प्रति संवेदनशील होता है।

इसके अलावा, समान ऑर्डर बुक आकार वाले दो मामलों में, बाद वाली ऑर्डर बुक से सर्वोत्तम बोली एक उचित मूल्य को इंगित करेगी जो कि पहले वाली ऑर्डर बुक से सर्वोत्तम प्रस्ताव से कम है। एक अन्य प्रश्न यह है कि क्या ऑर्डर बुक इतिहास महत्वपूर्ण है, और यदि हां, तो क्या हमें मूल्य-समय या वॉल्यूम-समय पर ध्यान देना चाहिए? तो बाजार की तरलता की विशेषताओं को देखते हुए, बाजार निर्माता का इष्टतम सीमा आदेश कहां रखा जाना चाहिए? यदि आप ऑर्डर बुक के शीर्ष पर गहराई को कसते हैं, तो आपके गहरे ऑर्डर प्रचुर मात्रा में होंगे, लेकिन एक समय में कम होंगे। यदि आप ऑर्डर बुक के निचले भाग में गहराई को कम करते हैं, तो आपके गहराई ऑर्डर कम होंगे, लेकिन हर बार उनमें से बहुत सारे होंगे।

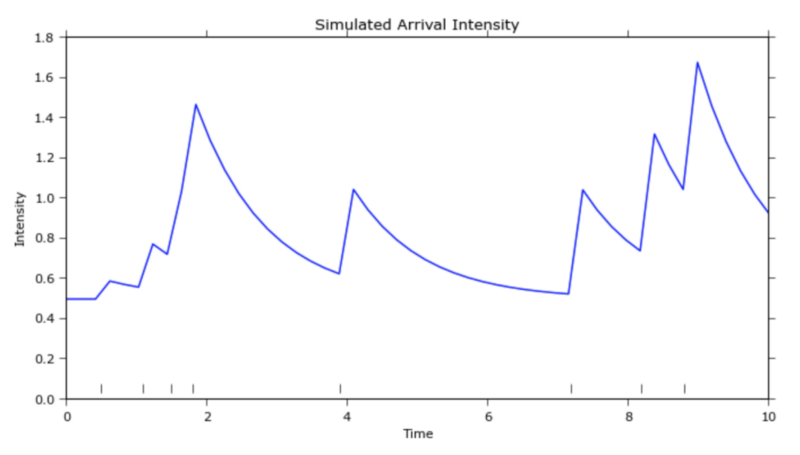

यह वास्तव में एक उत्तल अनुकूलन समस्या है जिसमें एक अद्वितीय वैश्विक अधिकतम है। एक और विचार यह है कि आदेश प्रवाह समय के साथ आता है और कुछ हद तक "पॉइसन प्रक्रिया" (https://zh.wikipedia.org/wiki/泊松��%) जैसा दिखता है। 87%ई7%ए8%8बी). कुछ लोग तर्क देते हैं कि यह "हॉक्स प्रक्रिया" (http://jheusser.github.io/2013/09/08/hawkes.html) के अधिक निकट है। इसके अलावा, बाजार निर्माता जिन खरीद और बिक्री उछालों को पकड़ने का प्रयास करते हैं, वे सबसे कम अवधि के होते हैं। माध्य प्रत्यावर्तन का शब्द संस्करण। चूंकि यह अति-अल्पकालिक माध्य प्रत्यावर्तन स्थानीय अस्थिरता द्वारा निर्धारित होता है, इसलिए बाजार निर्माताओं के लिए यह उचित है कि जब कीमतें ऊंची हों तो वे अपने उद्धरणों को बढ़ा दें, तथा जब मात्रा कम हो तो अपने उद्धरणों को कड़ा कर दें।

आगे पढ़ें: गहराई के संबंध में ऑर्डर आगमन तीव्रता (1204.0148.pdf)

आगे पढ़ें: हॉक्स प्रक्रिया (http://jheusser.github.io/2013/09/08/hawkes.html)

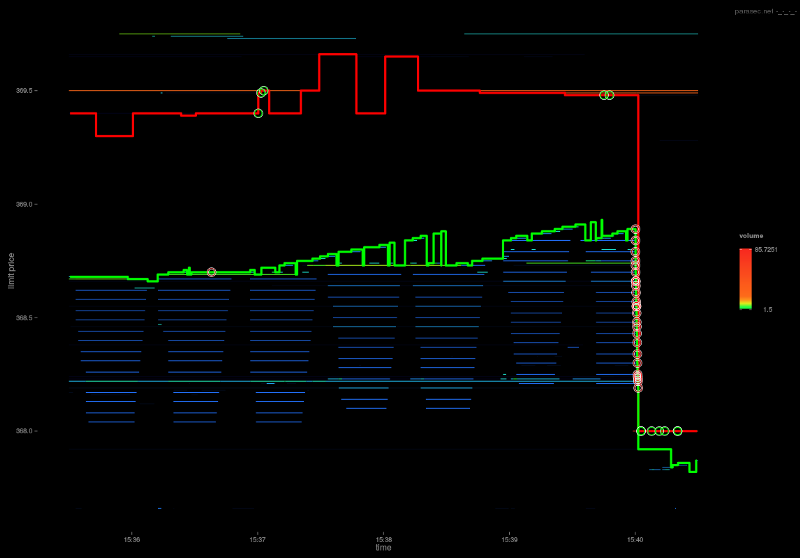

इस ऑर्डर बुक द्वारा अन्य मार्केट मेकर्स के विचारों को दर्शाया गया है। ऑर्डर बुक से अन्य मार्केट मेकर्स के बारे में कुछ जानकारी मिलती है। ऑर्डर बुक के शीर्ष पर मांग की तुलना में बोलियां अधिक हैं, जो यह दर्शाता है कि अन्य बाजार निर्माता खरीदने की तुलना में बेचने के लिए अधिक इच्छुक हैं। इन बाजार निर्माताओं के पास पहले से ही बड़ी मात्रा में असंतुलित इन्वेंट्री हो सकती है, या वे यह मान सकते हैं कि अल्पावधि में कीमतों में वृद्धि की बजाय गिरावट आने की अधिक संभावना है। किसी भी स्थिति में, एक मार्केट मेकर के रूप में, आप ऑर्डर बुक में विचलन के आधार पर अपने उद्धरण समायोजित कर सकते हैं।

इसके अतिरिक्त, जब बाजार निर्माता एक-दूसरे के खिलाफ प्रतिस्पर्धा कर रहे होते हैं, तो आप अक्सर यह "पेनी टिक" व्यवहार देखेंगे यदि टिक छोटे होते हैं। बाजार निर्माता मूल्य निर्धारण के लिए एक दूसरे के खिलाफ प्रतिस्पर्धा करते हुए तब तक काम करते हैं जब तक कि एक समर्पण बिंदु तक नहीं पहुंच जाता और केवल एक "विजेता" को वरीयता नहीं मिल जाती। विजेता का निर्धारण हो जाने के बाद, उपविजेता आमतौर पर अगली सर्वोत्तम बोली या पेशकश से पहले पिछले मूल्य पर वापस आ जाएगा। यदि आप एक कोटेशन प्राथमिकता खो देते हैं, तो आप दूसरी कोटेशन प्राथमिकता प्राप्त कर सकते हैं। इसके परिणामस्वरूप प्रतिगमन की घटना होती है, जहां विजेता अब दूसरे स्थान पर आने वाले से एक मूल्य कदम आगे निकल जाता है और दो चढ़ने वालों के साथ उसी सीढ़ी का खेल नए सिरे से शुरू हो जाता है।

आगे पढ़ें: http://parasec.net/transmission/order-book-visualisation/

अंत में, दीर्घकालिक दिशात्मक संकेत, बाजार निर्माण एल्गोरिदम को ओवरराइड कर सकते हैं, जहां बाजार निर्माण एल्गोरिदम का लक्ष्य इन्वेंट्री को स्थिर या अपरिवर्तित रखना नहीं है, बल्कि उन्हें पूरा करने के लिए कुछ दीर्घकालिक लक्ष्यों और संबंधित विचलनों को ध्यान में रखना है।

रफ़्तार

गति दो मुख्य कारणों से महत्वपूर्ण है। सबसे पहले, आप ऑर्डर बुक में ऑर्डर रद्द होने से पहले उन्हें भर सकते हैं। दूसरा, आप ऑर्डर बुक में किसी ऑर्डर को पूरा होने से पहले ही रद्द कर सकते हैं। दूसरे शब्दों में, आप हर समय ऑर्डर के निष्पादन और निरस्तीकरण में पहल करना चाहते हैं। आर्बिट्रेज एल्गोरिदम (सक्रिय) और निष्पादन एल्गोरिदम (सक्रिय) पूर्व के साथ अधिक चिंतित हैं, जबकि मार्केट मेकिंग एल्गोरिदम (निष्क्रिय) बाद वाले के साथ अधिक चिंतित हैं।

सामान्यतः, सिद्धांततः, गति से सबसे अधिक लाभ पाने वाली रणनीतियाँ वे होती हैं जिनमें तर्क सबसे सरल होता है। कोई भी जटिल तर्क राउंड ट्रिप समय को धीमा कर देता है। ये जटिल प्रकार की एल्गोरिथम रणनीतियाँ, ट्रेडिंग की दुनिया की फॉर्मूला 1 कारें हैं। गति के पक्ष में डेटा सत्यापन, सुरक्षा जांच, हार्डवेयर सेटअप, ऑर्केस्ट्रेशन विधियां आदि सभी को हटाया जा सकता है। ओएमएस, ईएमएस और पीएमएस (प्रोजेक्ट पोर्टफोलियो मैनेजमेंट सिस्टम) को छोड़ दें और जीपीयू पर कंप्यूटिंग लॉजिक को सीधे सह-स्थित एक्सचेंज के बाइनरी एपीआई इंटरफेस से कनेक्ट करें। एक तेज़ और खतरनाक खेल.

गति-संवेदनशील रणनीति का एक अन्य प्रकार, सापेक्ष सांख्यिकीय मध्यस्थता रणनीति, वह है जिसमें सर्वर वास्तव में एकल एक्सचेंज के साथ सह-अस्तित्व में होने के बजाय कई एक्सचेंजों के बीच स्थित होता है। हालांकि वे किसी भी एकल एक्सचेंज से डेटा प्राप्त करने में सबसे तेज नहीं होंगे, लेकिन उन्हें किसी भी अन्य रणनीति से पहले कीमतें मिल जाएंगी और वे सहसंबद्ध और सह-एकीकृत डेटा पर कार्य कर सकते हैं।

आगे पढ़ें: दुनिया के सबसे बड़े स्टॉक एक्सचेंजों के लिए इष्टतम मध्यवर्ती ट्रेडिंग नोड स्थान (PhysRevE_82-056104.pdf)

स्पीड गेम में, विजेता सब कुछ ले लेता है। सबसे सरल उदाहरण में, यदि कोई आर्बिट्रेज अवसर मौजूद है, तो जो भी पहले उस तक पहुंच सकेगा, उसे लाभ होगा। दूसरे स्थान पर आने वाले को कुछ मिलता है, तीसरे स्थान पर आने वाले को कुछ नहीं मिलता। रिटर्न का वितरण पावर लॉ फैशन में होने की संभावना है। (पावर लॉ के बारे में: https://zh.wikipedia.org/wiki/冪定律)

गति का खेल भी एक प्रतियोगिता है। एक बार जब सभी लोग फाइबर से माइक्रोवेव या लेजर नेटवर्क में अपग्रेड हो जाएंगे, तो सभी लोग एक समान स्तर पर आ जाएंगे और सभी प्रारंभिक लाभ वस्तुगत हो जाएंगे।

टिक आकार, पूर्वग्रह प्राथमिकता और कतार स्थिति

ऑर्डरों का मिलान करने वाले अधिकांश इंजन पहले कीमत और फिर समय-पहले दृष्टिकोण का पालन करते हैं (आनुपातिक मिलान एक कम आम विकल्प है, लेकिन हम फिलहाल उन पर विचार नहीं करेंगे)। खराब कीमत पर सीमा आदेश निष्पादित होने से पहले बेहतर कीमत निष्पादित की जाएगी। समान मूल्य पर सीमा आदेशों के लिए, पहले भेजा गया आदेश बाद में भेजे गए आदेश से पहले निष्पादित किया जाएगा।

Binance ऑर्डर को 8 दशमलव स्थानों तक विभाजित करता है। यदि किसी लेनदेन का मूल्य .000001 है, तो .00000001 का मूल्य लेनदेन का 1% है। यदि लेनदेन मूल्य .0001 है, तो .00000001 का मूल्य 1bps (अर्थात एक हॉप) है। यह बहुत बड़ा अंतर है. पहले मामले में, बड़े ऑर्डर को छोड़ने पर एक पूर्ण अंक का नुकसान होता है, इसलिए समय प्राथमिकता अधिक महत्वपूर्ण है, जबकि दूसरे मामले में, यह 100 गुना सस्ता है, इसलिए मूल्य प्राथमिकता अधिक महत्वपूर्ण है।

दूसरे शब्दों में, यदि आपको प्राथमिकता पाने के लिए पूरा 1% भुगतान करना पड़ता है, तो यह इसके लायक नहीं हो सकता है क्योंकि आप अपेक्षाकृत बड़ी राशि का भुगतान कर रहे हैं जबकि अपेक्षाकृत छोटी राशि के भरे जाने की संभावना बढ़ रही है, और संभवतः एक बेहतर विकल्प होगा लाइन में इंतजार करना पड़ता है, लेकिन यदि आपको व्यापार प्राथमिकता प्राप्त करने के लिए केवल 1 बीपीएस का भुगतान करना पड़ता है, तो आप ऐसा कर सकते हैं क्योंकि आप अपेक्षाकृत छोटी राशि से सीमांत लागत को कम कर रहे हैं, जबकि अपेक्षाकृत बड़ी मात्रा में ट्रेडों के भरे जाने की संभावना बढ़ रही है। छोटे मूल्य टिक मूल्य प्राथमिकता का पक्ष लेते हैं, बड़े मूल्य टिक समय प्राथमिकता का पक्ष लेते हैं।

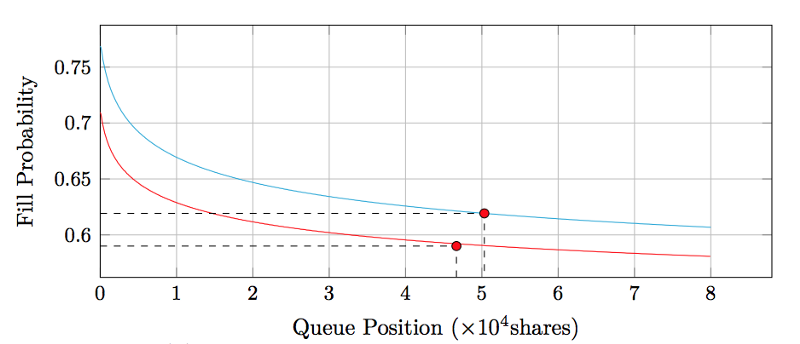

इससे स्वाभाविक रूप से अगला प्रश्न उठता है: आपकी कतार की स्थिति का क्या महत्व है? (विस्तृत पठन: queue-value-2016.pdf)

ऑर्डर बुक डेल्टास

ऑर्डर बुक में ट्रेडों की संख्या कम करने के केवल दो तरीके हैं: या तो इसे सक्रिय रूप से रद्द कर दिया जाए या इसे भर दिया जाए। यदि कमी ट्रेडिंग प्रक्रिया के कारण हुई है, तो इस कीमत को छोड़कर अन्य सभी कीमतें भी ट्रेडिंग प्रक्रिया के कारण कम हो जाएंगी। हम इन लेनदेन रिकार्डों को व्यवस्थित करके तथा यह चिन्हित करके क्रमबद्ध कर सकते हैं कि प्रत्येक कटौती किसी लेनदेन के कारण है या किसी रद्दीकरण के कारण।

सहज रूप से, व्यापार का अर्थ है कि दो पक्ष एक विशिष्ट मूल्य पर व्यापार करने के लिए सहमत होते हैं, जबकि रद्दीकरण का अर्थ है कि एक पक्ष यह निर्णय लेता है कि वह अब किसी विशिष्ट मूल्य पर खरीदने या बेचने के लिए तैयार नहीं है। अतः सतही तौर पर हम कह सकते हैं कि सर्वोत्तम बोली पर रद्दीकरण एक बहुत मजबूत संकेत है कि बाजार मूल्य अल्पावधि में नीचे की ओर जाएगा, जिसके बाद व्यापार मूल्य बंद हो जाएगा।

दूसरी ओर, ऑर्डर बुक में कीमत बढ़ने लगती है, जिसकी केवल एक ही संभावना हो सकती है: शेष लिमिट ऑर्डर की संख्या में वृद्धि।

ऑर्डर बुक में वृद्धि और कमी दोनों ही बाजार सहभागियों के निजी इरादों को इंगित करते हैं, इस प्रकार अल्पकालिक मूल्य आंदोलनों के संकेत प्रदान करते हैं।

बेहतर मूल्य सूचकांक और इष्टतम लेनदेन शुल्क

वर्तमान में, अधिकांश मूल्य सूचकांक कई एक्सचेंजों से ट्रेडिंग डेटा लेते हैं और उन्हें एक साथ जोड़कर मात्रा-भारित औसत मूल्य प्राप्त करते हैं। विशेष रूप से, ट्रेडब्लॉक सूचकांक विनिमय भार के लिए दंड तंत्र को भी बढ़ाएगा, क्योंकि विनिमय भार निष्क्रिय एक्सचेंजों और उन एक्सचेंजों से निकटता से संबंधित हैं जिनकी कीमतें बहुत अधिक विचलित होती हैं। हम और क्या सुधार कर सकते हैं?

GDAX पर, मेकर फीस 0 बेसिस पॉइंट है और टेकर फीस 30 बेसिस पॉइंट है। उदाहरण के लिए, यदि लेनदेन मूल्य $4000/BTC के रूप में प्रदर्शित किया जाता है, तो वास्तविक बिक्री मूल्य $4000/BTC है और खरीद मूल्य $4012/BTC है। . इस लेनदेन के लिए "उचित मूल्य" प्रदर्शित वास्तविक मूल्य के बजाय $4006/BTC के करीब होना चाहिए। दूसरी ओर, चूंकि बिटट्रेक्स का 25 बीपीएस शुल्क निर्माता और लेने वाले दोनों पर लागू होता है, इसलिए वास्तविक मूल्य ही प्रदर्शित मूल्य होता है। दूसरे शब्दों में, $4000/BTC का प्रदर्शित मूल्य वास्तव में एक क्रेता द्वारा $4010/BTC पर क्रय तथा एक विक्रेता द्वारा $3990/BTC पर विक्रय है, जिसमें औसत मूल्य ही प्रदर्शित मूल्य है।

इसलिए, मूल्य खोज के परिप्रेक्ष्य से, लेनदेन रिकॉर्ड की कीमतें एक्सचेंजों में सीधे तुलनीय नहीं हैं, लेकिन मूल्य सूचकांक का निर्माण करते समय उपरोक्त बातों को ध्यान में रखने के बाद उन्हें मानकीकृत किया जाना चाहिए। बेशक, कुछ जटिल कारक हैं जो ट्रेडिंग वॉल्यूम के आधार पर अलग-अलग कमीशन का कारण बनते हैं। उदाहरण के लिए, कुछ एक्सचेंज ट्रेडिंग वॉल्यूम के आकार के आधार पर टेकर और मेकर फीस निर्धारित करते हैं और चार्ज करते हैं। इससे दो दिलचस्प परिणाम भी सामने आते हैं।

प्रथम, कुछ मायनों में मूल्य निर्धारण सीमित है, साथ ही इससे निर्माता और प्राप्तकर्ता शुल्क के बीच विषमता भी मजबूत होती है, जो एक्सचेंजों को विभाजित करती है। यह मानते हुए कि GDAX पर अधिकांश खाते 0/30bps मेकर और टेकर शुल्क स्तर पर हैं और GDAX में आमतौर पर इसके BTCUSD ऑर्डर बुक पर 1 पैसा का प्रसार होता है, प्रत्येक ट्रेड के लिए बोली/पूछ में दिखाया गया मूल्य लगभग "उचित मूल्य" के भीतर है 15 अंक स्पॉट और प्रत्येक लेनदेन उच्च या निम्न, के बीच प्रदर्शित मूल्य लगभग "उचित मूल्य" है। इस प्रकार, शांत समय में "उचित मूल्य" इन दो बिंदुओं के बीच तेजी से दोलन करता है, तथा इनके बीच मूल्य खोज का कोई और परिशोधन नहीं होता है।

GDAX ऑर्डर बुक

दूसरा, उत्पादकों और उपभोक्ताओं के बीच कर संबंध की तरह, निर्माताओं और लेने वालों के बीच लगने वाले शुल्क की दरों में भी एक निश्चित समानता होती है। यदि आप निर्माताओं से अपेक्षाकृत अधिक शुल्क लेते हैं, तो वे ऑर्डर बुक का विस्तार करेंगे और कुछ शुल्क लेने वालों पर डाल देंगे। यदि आप ग्राहक से अपेक्षाकृत अधिक शुल्क लेते हैं, तो निर्माता ऑर्डर बुक को कड़ा कर देगा और ग्राहक की कुछ फीस को अवशोषित कर लेगा।

यहां एक चरम मामला वह है जहां आप निर्माता को इतना पसंद करते हैं कि ऑर्डर बुक स्प्रेड पर एक ही टिक में सिकुड़ जाती है (जैसा कि हम अक्सर GDAX पर देखते हैं) और ऑर्डर बुक इससे अधिक सख्त नहीं हो सकती है। इसके आधार पर, अब कोई भी अतिरिक्त शुल्क राजस्व की हानि के रूप में एक्सचेंज पर ही पड़ेगा।

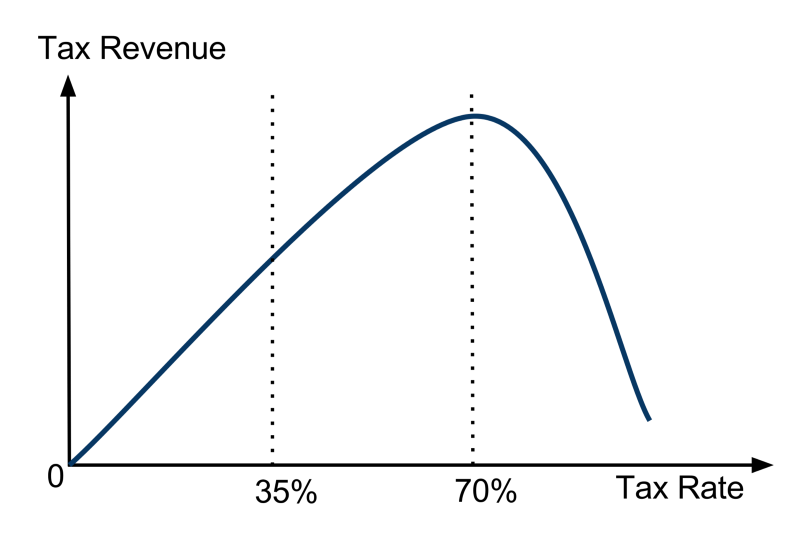

इस चरम उदाहरण के अलावा, हम देख सकते हैं कि यह मायने नहीं रखता कि कौन सा पक्ष शुल्क एकत्र करता है, बल्कि लेने वाले और बनाने वाले शुल्कों का योग मायने रखता है। अंततः, लाफ़र कर्वइन कर नीति की तरह, एक्सचेंजों को अपनी शुल्क नीति में राजस्व अनुकूलन की समस्या का सामना करना पड़ता है। हम देख सकते हैं कि लाभ आय कर नीति के समान ही है। यदि एक्सचेंज कोई शुल्क नहीं लेते हैं, तो उनकी कोई आय नहीं होती। यदि एक्सचेंज 100% शुल्क वसूलता है, तो कोई ट्रेडिंग नहीं होगी, और इसलिए उनकी कोई आय नहीं होगी। कुछ अतिरिक्त जांच से यह स्पष्ट हो जाता है कि कुल शुल्क स्तर पर विनिमय राजस्व एक अद्वितीय अधिकतम के साथ एक अवतल फलन है।

शब्दावली: लाफ़र वक्र (https://en.wikipedia.org/wiki/Laffer_curve)

करने के लिए जारी

- 1