औसत रेंज संकेतक रणनीति ढांचा

0

2261

0

2261

औसत मूल्य-से-समतुल्य ट्रेडिंग मात्रा (एटीआर) एक निश्चित अवधि में स्टॉक मूल्य में उतार-चढ़ाव का एक चल औसत है, और इसका उपयोग मुख्य रूप से खरीद और बिक्री का समय निर्धारित करने के लिए किया जाता है।

मूविंग एवरेज इंडिकेटर एक ऐसा इंडिकेटर है जो बाजार में बदलाव की दर को दर्शाता है। इसे सबसे पहले वेल्स वाइल्डर ने अपनी पुस्तक “न्यू कॉन्सेप्ट्स इन टेक्निकल ट्रेडिंग सिस्टम्स” में प्रस्तावित किया था और अब यह कई इंडिकेटर्स द्वारा अक्सर उद्धृत की जाने वाली तकनीकी मात्रा बन गई है। वाइल्डर ने पाया कि उच्च एटीआर मूल्य अक्सर बाजार के निचले स्तर पर होते हैं और घबराहट में बिक्री के साथ होते हैं। जब इसका मूल्य कम होता है, तो यह अक्सर समेकन के बाद बाजार के शीर्ष पर होता है।

यह सूचक अक्सर बाजार के निचले स्तर पर उच्च मूल्य पर पहुंच जाता है, क्योंकि घबराहट में खरीदारी के कारण कीमतों में तेज गिरावट आती है। यह सूचक दीर्घकालिक सीमांत परिवर्तनों की अवधि के लिए बहुत विशिष्ट है, जो आमतौर पर बाजार के शीर्ष पर या मूल्य समेकन की अवधि के दौरान होता है। औसत रेंज चैनल तकनीकी संकेतक की व्याख्या समान सिद्धांतों पर आधारित कुछ अन्य अस्थिरता सूचकांकों के रूप में की जा सकती है। इस सूचक के आधार पर पूर्वानुमान लगाने के सिद्धांत को इस प्रकार व्यक्त किया जा सकता है: सूचक का मूल्य जितना अधिक होगा, प्रवृत्ति परिवर्तन की संभावना उतनी ही अधिक होगी; सूचक का मूल्य जितना कम होगा, प्रवृत्ति की गतिशीलता उतनी ही कमजोर होगी।

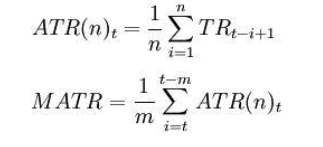

गणना सूत्र:

t——दिन; n——समय की लंबाई; सीआई——आईवें दिन समापन मूल्य; हाय——i-वें दिन का उच्चतम मूल्य; Li——iवें दिन की सबसे कम कीमत।

में: TRi = max(Hi,Ci-1)-min(Li,Ci-1) नोट: सामान्यतः, n=14 ,m=6。

चाहे औसत आयाम सूचक चलती औसत को नीचे से ऊपर या ऊपर से नीचे पार करता है, यह एक निर्णय संकेत है। यह इंगित करता है कि मूल्य प्रवृत्ति उलट सकती है, और विशिष्ट परिवर्तन का प्रवृत्ति संकेतकों के साथ संयोजन में व्यापक रूप से विश्लेषण करने की आवश्यकता है।

निम्नलिखित इन्वेंटर क्वांटिटेटिव प्लेटफॉर्म पर मेरी भाषा में लिखे गए औसत आयाम सूचक ढांचे पर आधारित एक ट्रेडिंग रणनीति है:

LOTS:=MAX(1,INTPART(MONEYTOT/(O*UNIT*0.1)));

C_O:EMA(C,N)-EMA(O,N);

B:=CROSSUP(C_O,0);

S:=CROSSDOWN(C_O,0);

TR:=MAX(MAX((H-L),ABS(REF(C,1)-H)),ABS(REF(C,1)-L));

ATR:MA(TR,N);

BAND:=ATR*0.1*M;

PRICE_BPK:=VALUEWHEN(B,H+BAND);

PRICE_SP:=VALUEWHEN(B,L-BAND);

PRICE_SPK:=VALUEWHEN(S,L-BAND);

PRICE_BP:=VALUEWHEN(S,H+BAND);

// 策略逻辑

// strategy logic

BARPOS>N AND C_O>0 AND C>=PRICE_BPK,BPK(LOTS);

BARPOS>N AND C_O<0 AND C<=PRICE_SPK,SPK(LOTS);

// 下单

// place an order

S,SP(BKVOL);

B,BP(SKVOL);

C<=PRICE_SP,SP(BKVOL);

C>=PRICE_BP,BP(SKVOL);

अधिक जानकारी के लिए कृपया यहां जाएं: https://www.fmz.com/strategy/128136

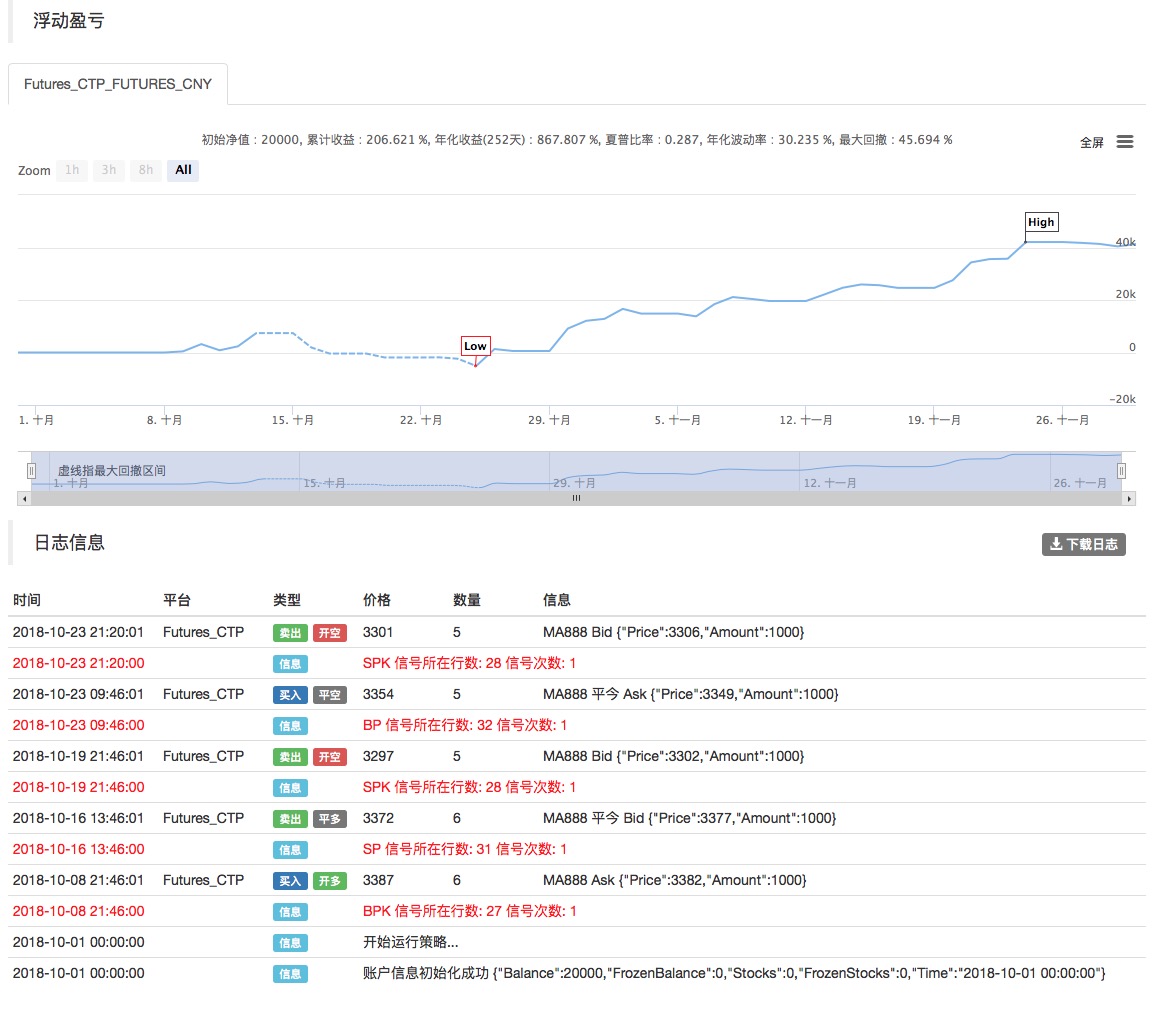

हम बैकटेस्टिंग के लिए इन्वेंटर क्वांटिटेटिव प्लेटफॉर्म का उपयोग करते हैं और देख सकते हैं:

उपरोक्त बैकटेस्ट घरेलू कमोडिटी फ्यूचर्स डेटा का उपयोग करता है, और हम देख सकते हैं कि परिणाम बहुत अच्छे हैं। पाठक इस ढांचे के आधार पर रणनीति को डिजिटल मुद्रा में ट्रांसप्लांट कर सकते हैं। यह ध्यान दिया जाना चाहिए कि डिजिटल मुद्रा बाजार में ज्यादातर 24 घंटे कारोबार होता है। अगर यह डिजिटल मुद्रा वायदा है, तो यह सिर्फ डिलीवरी का मामला नहीं है। मुख्यधारा के डिजिटल मुद्रा एक्सचेंजों के अधिकांश वायदा अनुबंध निरंतर अनुबंध हैं। इससे वास्तव में हमारी रणनीति में कई संभावित तार्किक त्रुटियां कम हो जाती हैं।