यह लेख ट्रिपल एक्सपोनेंशियल मूविंग एवरेज पर आधारित एक ट्रेंड फॉलोइंग ट्रेडिंग रणनीति का विस्तृत परिचय प्रदान करता है। यह रणनीति तीन अलग-अलग अवधियों - अल्पकालिक, मध्यम अवधि और दीर्घकालिक - के एक्सपोनेंशियल मूविंग एवरेज के बीच क्रॉसओवर संबंधों के माध्यम से बाजार की प्रवृत्ति की पहचान करती है और गतिशील स्टॉप-लॉस और टेक-प्रॉफिट तंत्रों के साथ व्यापार प्रबंधन करती है।

रणनीति अवलोकन

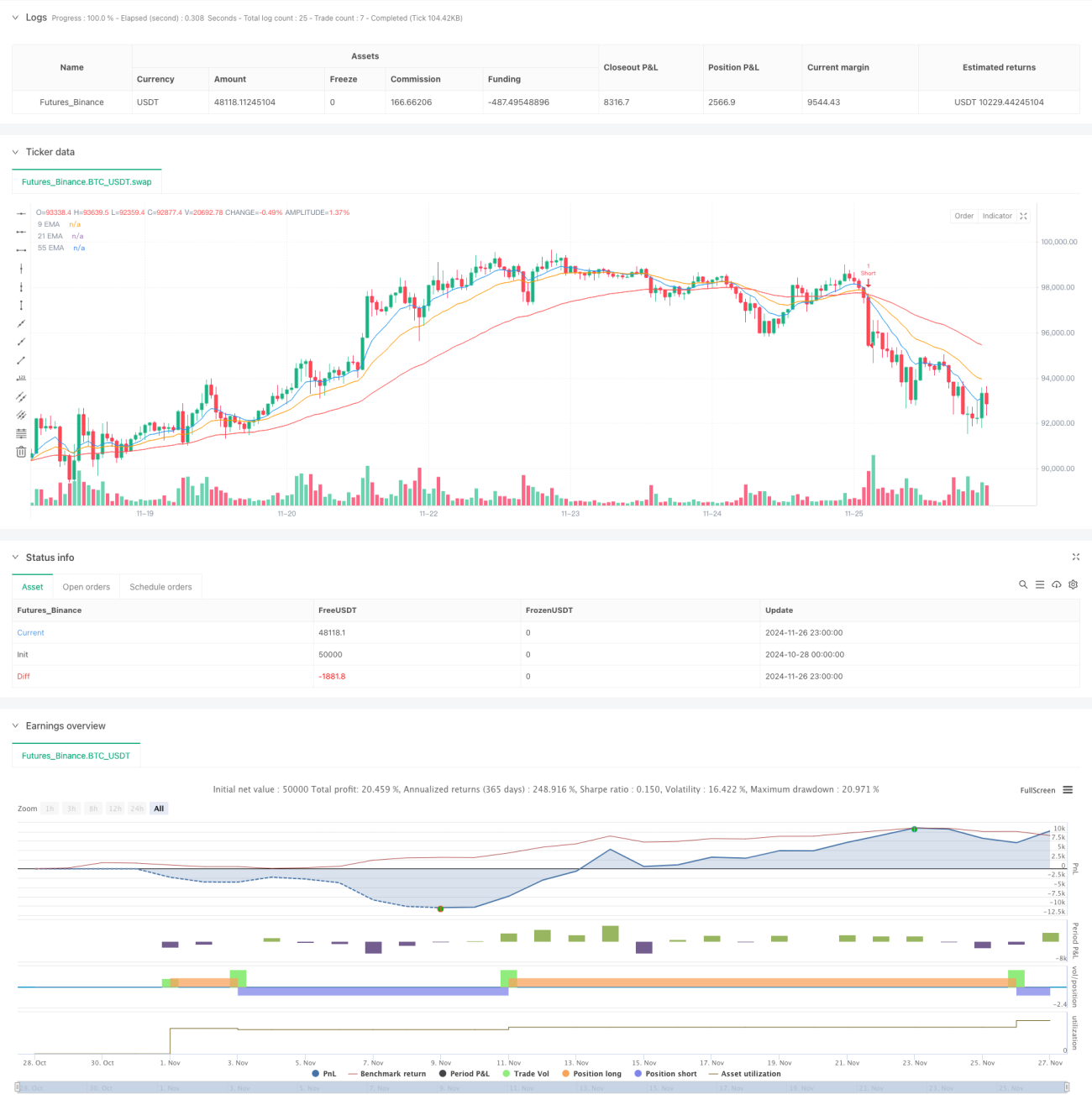

यह रणनीति तीन अलग-अलग अवधियों (9-अवधि, 21-अवधि और 55-अवधि) के एक्सपोनेंशियल मूविंग एवरेज (EMA) के आधार पर ट्रेडिंग निर्णय लेती है। इन मूविंग एवरेज के बीच क्रॉसओवर संबंधों और सापेक्ष स्थितियों का अवलोकन करके बाजार की प्रवृत्ति की दिशा और ताकत का आकलन किया जाता है, जिससे उपयुक्त ट्रेडिंग अवसर मिलते हैं। रणनीति में बेहतर जोखिम प्रबंधन के लिए ATR-आधारित गतिशील स्टॉप-लॉस तंत्र और जोखिम-लाभ अनुपात पर आधारित टेक-प्रॉफिट सेटिंग भी शामिल है।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क तीन EMA के क्रॉसओवर और स्थिति संबंधों के माध्यम से प्रवृत्ति की पहचान करना है। विशेष रूप से:

- जब अल्पकालिक EMA (9-अवधि) मध्यम अवधि के EMA (21-अवधि) को ऊपर की ओर पार करती है, और मध्यम अवधि का EMA दीर्घकालिक EMA (55-अवधि) के ऊपर होता है, तो लंबी (खरीद) स्थिति का संकेत मिलता है।

- जब अल्पकालिक EMA मध्यम अवधि के EMA को नीचे की ओर पार करती है, और मध्यम अवधि का EMA दीर्घकालिक EMA के नीचे होता है, तो छोटी (बेचने) स्थिति का संकेत मिलता है।

- ATR का 1.5 गुना गतिशील स्टॉप-लॉस दूरी के रूप में उपयोग किया जाता है, ताकि स्टॉप-लॉस बिंदु बाजार की अस्थिरता के अनुकूल हो सके।

- 1.2 गुना जोखिम-लाभ अनुपात के आधार पर टेक-प्रॉफिट स्तर निर्धारित किया जाता है, जिससे प्रत्येक व्यापार में उचित लाभ-हानि अनुपात सुनिश्चित होता है।

रणनीति के लाभ

- प्रवृत्ति पहचान में मजबूत: तीन EMA का संयोजन बाजार की प्रवृत्ति को अधिक सटीक रूप से पहचानने और बाजार के शोर को फ़िल्टर करने में मदद करता है।

- पूर्ण जोखिम प्रबंधन: ATR गतिशील स्टॉप-लॉस और निश्चित जोखिम-लाभ अनुपात की सेटिंग यह सुनिश्चित करती है कि प्रत्येक व्यापार में स्पष्ट जोखिम नियंत्रण हो।

- उच्च अनुकूलनशीलता: रणनीति को विभिन्न बाजारों और समय-सीमाओं पर लागू किया जा सकता है, जिसमें अच्छी सार्वभौमिकता है।

- स्पष्ट संचालन नियम: प्रवेश और निकास की शर्तें स्पष्ट हैं, जिससे व्यक्तिपरक निर्णयों से होने वाला हस्तक्षेप कम होता है।

रणनीति जोखिम

- अंतराल जोखिम: EMA एक अंतराल संकेतक है, जिसके कारण प्रवेश का समय थोड़ा देर से हो सकता है।

- साइडवे बाजार में जोखिम: साइडवे (सपाट) बाजार में बार-बार गलत संकेत उत्पन्न हो सकते हैं।

- स्टॉप-लॉस सेटिंग जोखिम: ATR गुणक का चुनाव विभिन्न बाजार विशेषताओं के अनुसार अनुकूलित करने की आवश्यकता है।

- धन प्रबंधन जोखिम: निश्चित जोखिम-लाभ अनुपात सभी बाजार स्थितियों के लिए उपयुक्त नहीं हो सकता है।

रणनीति अनुकूलन दिशाएँ

- प्रवृत्ति फ़िल्टर अनुकूलन: ADX जैसे प्रवृत्ति शक्ति संकेतक जोड़े जा सकते हैं, जो कमजोर बाजारों में संकेतों को फ़िल्टर करने में मदद करते हैं।

- गतिशील पैरामीटर अनुकूलन: बाजार की अस्थिरता के अनुसार EMA अवधि और ATR गुणक को गतिशील रूप से समायोजित किया जा सकता है।

- धन प्रबंधन अनुकूलन: बाजार की स्थिति के अनुसार जोखिम-लाभ अनुपात को गतिशील रूप से समायोजित किया जा सकता है।

- प्रवेश समय अनुकूलन: प्रवेश समय को बेहतर बनाने के लिए RSI जैसे ऑसिलेटर संकेतकों को शामिल किया जा सकता है।

सारांश

ट्रिपल EMA ट्रेंड ट्रेडिंग रणनीति एक स्पष्ट तर्क और नियंत्रित जोखिम वाली ट्रेडिंग प्रणाली है। उचित पैरामीटर सेटिंग और अनुकूलन के साथ, विभिन्न बाजार स्थितियों में स्थिर ट्रेडिंग अवसर प्राप्त किए जा सकते हैं। रणनीति की सफलता की कुंजी ट्रेंड फॉलोइंग के मूल सिद्धांतों को सही ढंग से समझने और लागू करने के साथ-साथ जोखिम प्रबंधन को अच्छी तरह से करने में निहित है। व्यावहारिक अनुप्रयोग में, निवेशकों को विशिष्ट बाजार विशेषताओं और अपनी जोखिम सहनशीलता के अनुसार उचित पैरामीटर समायोजन करने की सलाह दी जाती है।

- 1