उन्नत प्रवृत्ति अनुसरण रणनीति: ADX और पैराबोलिक SAR पर आधारित गतिशील प्रवृत्ति पहचान प्रणाली

अवलोकन

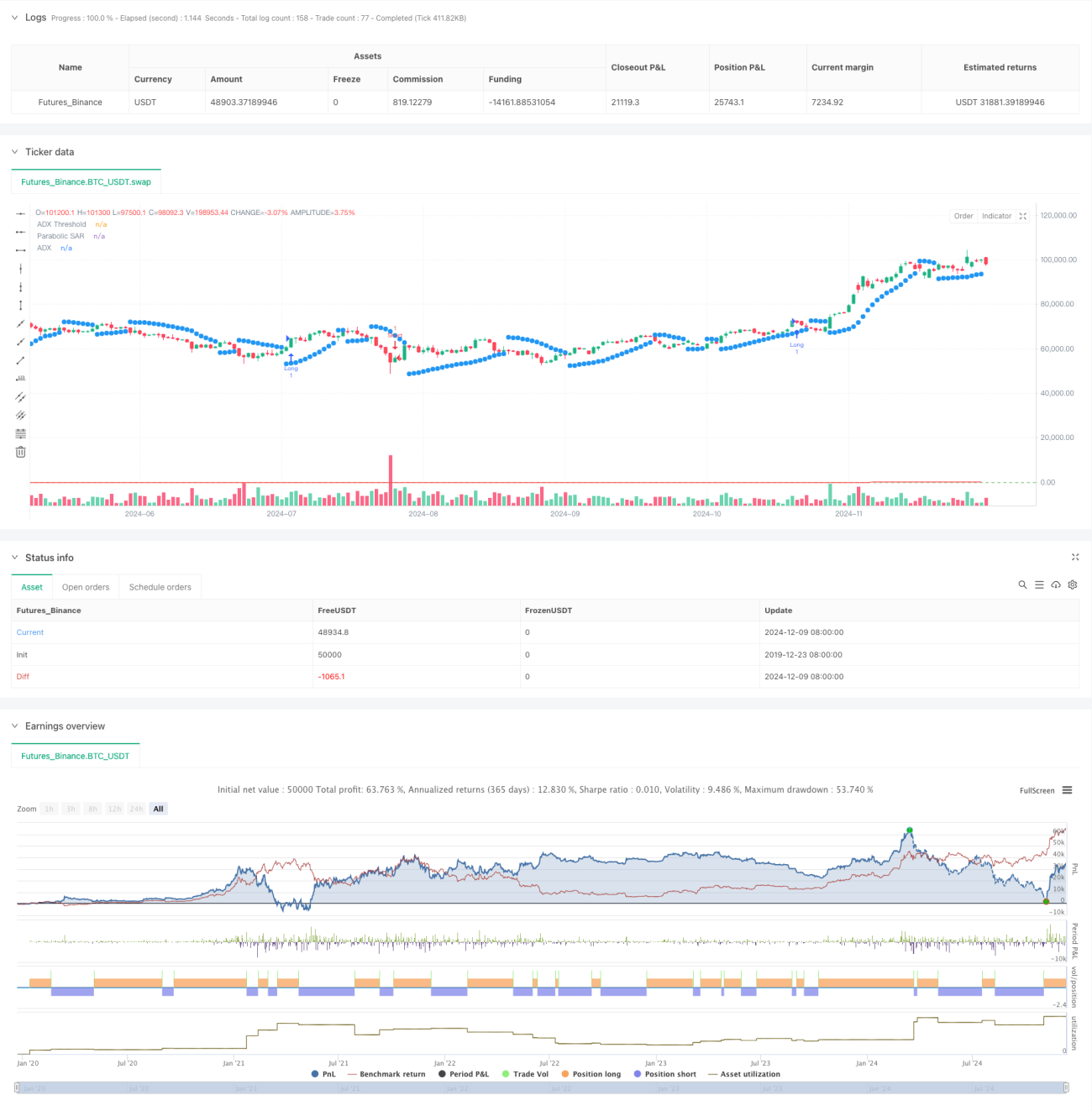

यह रणनीति एक ट्रेंड फॉलोइंग ट्रेडिंग सिस्टम है जो एवरेज डायरेक्शनल इंडेक्स (ADX) और पैराबोलिक स्टॉप एंड रिवर्सल इंडिकेटर (SAR) को जोड़ती है। यह सिस्टम ADX के माध्यम से ट्रेंड की ताकत मापता है और SAR का उपयोग करके ट्रेंड की दिशा की पुष्टि करता है, जिससे मजबूत ट्रेंड वाले बाजारों में ट्रेडिंग के अवसरों को पकड़ा जा सके। सिस्टम एक दोहरी पुष्टि तंत्र का उपयोग करता है, जो ट्रेंड की उपस्थिति के साथ-साथ इसकी विश्वसनीयता भी सुनिश्चित करता है।

रणनीति का सिद्धांत

रणनीति का मुख्य तर्क निम्नलिखित प्रमुख घटकों पर आधारित है:

- ADX संकेतक का उपयोग ट्रेंड की ताकत को मापने के लिए किया जाता है। जब ADX मान 25 से अधिक होता है, तो यह दर्शाता है कि बाजार में स्पष्ट ट्रेंड मौजूद है।

- DI+ और DI- के क्रॉसओवर का उपयोग ट्रेंड की दिशा तय करने के लिए किया जाता है। DI+ जब DI- से अधिक होता है तो यह अपट्रेंड को दर्शाता है, और इसके विपरीत डाउनट्रेंड को।

- पैराबोलिक SAR स्टॉप लॉस बिंदुओं को गतिशील रूप से समायोजित करके मूल्य की गति को ट्रैक करता है, जो ट्रेंड की दिशा के लिए अतिरिक्त पुष्टि प्रदान करता है।

ट्रेडिंग सिग्नल के लिए ट्रिगर शर्तें इस प्रकार हैं:

- लॉन्ग करने की शर्त: ADX > 25 और DI+ > DI- और मूल्य SAR के ऊपर हो।

- शॉर्ट करने की शर्त: ADX > 25 और DI- > DI+ और मूल्य SAR के नीचे हो।

- पोजीशन बंद करने की शर्त: जब विपरीत ट्रेडिंग सिग्नल दिखाई दे।

रणनीति के लाभ

- दोहरी पुष्टि तंत्र ट्रेडिंग सिग्नलों की विश्वसनीयता में उल्लेखनीय सुधार करता है।

- गतिशील स्टॉप लॉस सेटिंग मौजूदा लाभ की रक्षा करने में मदद करती है।

- पैरामीटर समायोज्य होने के कारण विभिन्न बाजार परिस्थितियों के अनुकूल होना आसान है।

- रणनीति का तर्क स्पष्ट है, समझने और लागू करने में सरल है।

- मजबूत ट्रेंड वाले बाजारों में उत्कृष्ट प्रदर्शन करती है।

रणनीति के जोखिम

- साइडवे मार्केट में बार-बार गलत सिग्नल उत्पन्न कर सकती है।

- ट्रेंड की शुरुआत में एंट्री पॉइंट देर से मिल सकता है।

- तेजी से उलटफेर में बड़ी ड्रॉडाउन का सामना करना पड़ सकता है।

- गलत पैरामीटर सेटिंग रणनीति के प्रदर्शन को प्रभावित कर सकती है।

जोखिम प्रबंधन सुझाव:

- अधिकतम ड्रॉडाउन सीमा निर्धारित करें।

- बाजार की अस्थिरता के अनुसार पैरामीटर समायोजित करें।

- ट्रेडिंग पुष्टि के लिए अन्य तकनीकी संकेतकों को शामिल करें।

- पोजीशन साइजिंग रणनीति लागू करें।

रणनीति अनुकूलन दिशाएँ

-

अस्थिरता संकेतक के आधार पर पैरामीटर समायोजित करना

- उच्च अस्थिरता के दौरान ADX थ्रेशोल्ड बढ़ाएँ।

- कम अस्थिरता के दौरान SAR संवेदनशीलता कम करें।

-

एक्जिट तंत्र को अनुकूलित करना

- लाभ लक्ष्य जोड़ें।

- गतिशील स्टॉप लॉस रणनीति डिज़ाइन करें।

-

बाजार पर्यावरण फ़िल्टर जोड़ना

- ट्रेंड लाइन विश्लेषण शामिल करें।

- वॉल्यूम कारक पर विचार करें।

-

पोजीशन प्रबंधन में सुधार

- ATR के आधार पर पोजीशन आकार निर्धारित करें।

- चरणबद्ध तरीके से पोजीशन खोलना/बंद करना लागू करें।

सारांश

यह रणनीति ADX और SAR संकेतकों के संयोजन द्वारा एक मजबूत ट्रेंड फॉलोइंग सिस्टम बनाती है। इसका मुख्य लाभ दोहरी पुष्टि तंत्र और गतिशील स्टॉप लॉस सेटिंग है, लेकिन साइडवे मार्केट में यह कमजोर प्रदर्शन कर सकती है। उचित पैरामीटर अनुकूलन और जोखिम नियंत्रण के साथ, यह रणनीति स्पष्ट ट्रेंड वाले बाजारों में अच्छा प्रदर्शन कर सकती है। सुझाव है कि व्यापारी वास्तविक बाजार में लागू करने से पहले पर्याप्त बैकटेस्टिंग करें और विशिष्ट बाजार विशेषताओं के अनुसार पैरामीटर समायोजित करें।

- 1