अनुकूली संवेग माध्य प्रतिगमन क्रॉसओवर रणनीति

सिंहावलोकन

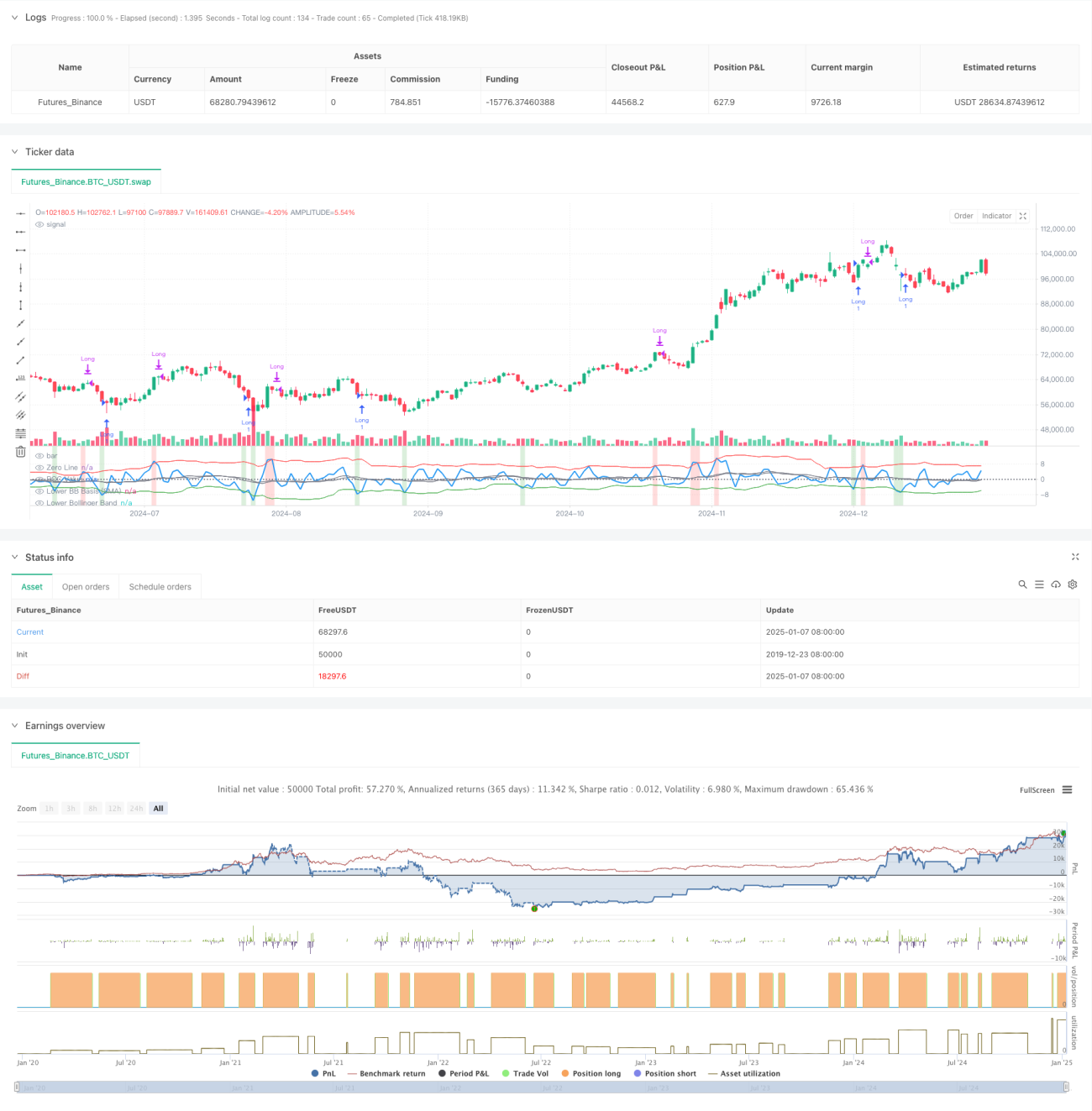

यह रणनीति एक हाइब्रिड ट्रेडिंग सिस्टम है जो मोमेंटम और मीन रिवर्जन सिद्धांतों को जोड़ती है। यह मूल्य परिवर्तन दर (ROC) संकेतक और बोलिंगर बैंड के माध्यम से बाजार की ओवरबॉट और ओवरसोल्ड स्थितियों की पहचान करती है, और विशिष्ट थ्रेशोल्ड क्रॉसिंग पर ट्रेडिंग सिग्नल ट्रिगर करती है। रणनीति का मूल मोमेंटम परिवर्तन बिंदुओं का पता लगाना और मूल्य के मीन की ओर लौटने की विशेषता का लाभ उठाकर लाभ कमाना है।

रणनीति का सिद्धांत

यह रणनीति 2-अवधि ROC संकेतक का उपयोग करके अल्पकालिक मूल्य परिवर्तन की गणना करती है, साथ ही विभिन्न मापदंडों वाले दो सेट बोलिंगर बैंड का उपयोग करती है: अल्पकालिक बोलिंगर बैंड (18 अवधि, 1.7 मानक विचलन) का उपयोग ओवरसोल्ड स्थितियों और प्रवेश सिग्नल के लिए किया जाता है, जबकि दीर्घकालिक बोलिंगर बैंड (21 अवधि, 2.1 मानक विचलन) का उपयोग ओवरबॉट स्थितियों और निकास सिग्नल के लिए किया जाता है। जब ROC निचले बोलिंगर बैंड को ऊपर की ओर पार करता है, तो यह संकेत देता है कि मूल्य मोमेंटम कमजोर से मजबूत हो रहा है, और सिस्टम लॉन्ग पोजीशन खोलता है। जब ROC ऊपरी बोलिंगर बैंड को नीचे की ओर पार करता है, तो यह मोमेंटम के कमजोर होने का संकेत देता है, और सिस्टम पोजीशन बंद कर देता है। रणनीति पृष्ठभूमि रंगों के माध्यम से ओवरबॉट/ओवरसोल्ड क्षेत्रों को भी चिह्नित करती है: हरा ओवरसोल्ड (संभावित ऊपर की ओर), लाल ओवरबॉट (संभावित नीचे की ओर)।

रणनीति के लाभ

- उच्च अनुकूलन क्षमता: बोलिंगर बैंड बाजार की अस्थिरता के अनुसार स्वचालित रूप से अपनी चौड़ाई समायोजित करते हैं, विभिन्न बाजार स्थितियों में प्रभावी रहते हैं।

- पूर्ण जोखिम नियंत्रण: पिरामिडिंग अक्षम (pyramiding=0) है, जिससे यह सुनिश्चित होता है कि एक समय में केवल एक पोजीशन धारण की जाती है।

- उच्च सिग्नल विश्वसनीयता: मोमेंटम और मीन रिवर्जन दोनों रणनीतियों को जोड़कर, यह बाजार के मोड़ बिंदुओं को बेहतर ढंग से पकड़ सकता है।

- व्यावहारिकता: ट्रेडिंग लागत और स्लिपेज पर विचार किया गया है, जो वास्तविक ट्रेडिंग वातावरण के अनुरूप है।

रणनीति के जोखिम

- साइडवेज़ बाजार जोखिम: रेंज-बाउंड बाजार में बार-बार ट्रेड हो सकते हैं, जिससे नुकसान हो सकता है।

- फॉल्स ब्रेकआउट जोखिम: ROC संकेतक गलत ब्रेकआउट सिग्नल उत्पन्न कर सकता है।

- पैरामीटर संवेदनशीलता: बोलिंगर बैंड और ROC के पैरामीटर सेटिंग्स का रणनीति प्रदर्शन पर महत्वपूर्ण प्रभाव पड़ता है।

- बाजार वातावरण पर निर्भरता: यह रणनीति स्पष्ट प्रवृत्ति वाले बाजारों में बेहतर प्रदर्शन करती है, जबकि अत्यधिक अस्थिरता में विफल हो सकती है।

रणनीति अनुकूलन दिशाएँ

- प्रवृत्ति फ़िल्टर शामिल करना: मुख्य प्रवृत्ति को फ़िल्टर करने और ट्रेडिंग दिशा की सटीकता में सुधार करने के लिए दीर्घकालिक मूविंग एवरेज जोड़ा जा सकता है।

- पैरामीटर अनुकूलन: ऐतिहासिक डेटा बैकटेस्टिंग के माध्यम से सर्वोत्तम ROC अवधि और बोलिंगर बैंड पैरामीटर संयोजन खोजा जा सकता है।

- स्टॉप-लॉस तंत्र जोड़ना: जोखिम को नियंत्रित करने के लिए फिक्स्ड स्टॉप-लॉस या ट्रेलिंग स्टॉप-लॉस सेट करना।

- वॉल्यूम पुष्टिकरण जोड़ना: मूल्य ब्रेकआउट की वैधता को सत्यापित करने के लिए वॉल्यूम संकेतकों का उपयोग करना।

निष्कर्ष

अनुकूली मोमेंटम मीन रिवर्जन क्रॉसओवर रणनीति, ROC संकेतक और दोहरे बोलिंगर बैंड को मिलाकर एक ऐसा ट्रेडिंग सिस्टम बनाती है जो विभिन्न बाजार स्थितियों के अनुकूल हो सकता है। रणनीति लचीलापन बनाए रखते हुए जोखिम नियंत्रण पर भी ध्यान देती है, जिससे इसका व्यावहारिक मूल्य अधिक है। निरंतर अनुकूलन और सुधार के साथ, यह रणनीति वास्तविक ट्रेडिंग में बेहतर प्रदर्शन करने की उम्मीद कर सकती है।

/*backtest

start: 2019-12-23 08:00:00

end: 2025-01-08 08:00:00

period: 1d

basePeriod: 1d

exchanges: [{"eid":"Futures_Binance","currency":"BTC_USDT"}]

*/

//@version=6

strategy("Adaptive Momentum Reversion Strategy ", overlay=false, initial_capital=50000, pyramiding=0, commission_type=strategy.commission.cash_per_contract, commission_value=0.05, slippage=1)

// Input: ROC Period- 1